сотрудник с 01.01.2003 по настоящее время

Москва, г. Москва и Московская область, Россия

ВАК 5.2.1 Экономическая теория

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

ВАК 5.2.7 Государственное и муниципальное управление

УДК 33 Экономика. Народное хозяйство. Экономические науки

ГРНТИ 06.00 ЭКОНОМИКА И ЭКОНОМИЧЕСКИЕ НАУКИ

ОКСО 38.03.01 Экономика

ББК 65 Экономика. Экономические науки

ТБК 56 Сельское хозяйство

В статье представлена сравнительная оценка эффективности деятельности организаций-участников производственных цепочек органического типа. Представлены результаты проведенного анализа производственных звеньев молочнопродуктовой и зернопродуктовой цепочек на основе критериальных показателей с использованием модели рейтинговой оценки финансовой устойчивости сельхозтоваропроизводителей. Дана характеристика звеньям производственных цепочек органического типа согласно расчетным показателям в соответствии со сводной балльной оценкой. Выделены характерные преимущества групп внутри каждого звена. Сделано сопоставление звеньев молочнопродуктовой и зернопродуктовой цепочек органического типа в соответствии с уровнем финансовой устойчивости организаций, формирующих данные группы

органическое производство, продуктовая цепочка, финансовые показатели, экономическая эффективность, органическое сельское хозяйство, сравнительный анализ эффективности органического производства

Ранее нами были проанализированы организации, имеющие сертификаты на производство продукции под знаком «органик», на основе разработанного нами методологического подхода в целях выявлению организационно-экономической и финансовой асимметрии звеньев продуктовых цепочек органического типа [1,4]. В том числе также исследованы вопросы пространственного развития органических предприятий и системы сбыта органической продукции [2,3].

В данной статье мы проведем сравнительный анализ производителей органической продукции, производящих молочную продукцию и зерновые, а также организации, которые перерабатывают данную продукцию. Все исследуемые организации имеют действующие сертификаты «органик» на производимую продукцию, а также зарегистрированы в едином Реестре органических производств в Минсельхозе России [6].

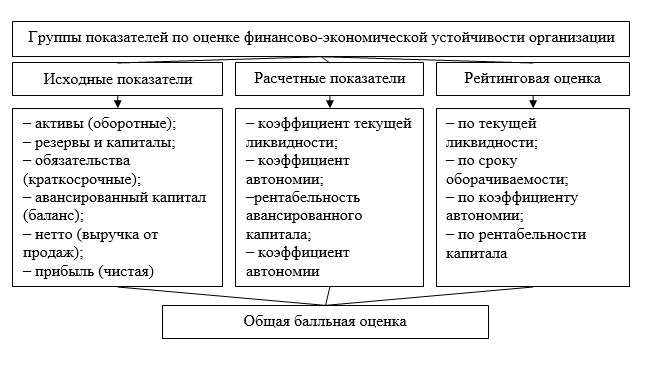

Данный анализ проведён по модели рейтинговой оценки финансово-экономического положения органических хозяйств. Группы показателей представлены на рисунке 1.

Источник: составлено автором по [5]

Рис. 1. Структура показателей по оценке финансовой устойчивости организаций молочной и зерновой специализации

органического типа

Как видно из рисунка в данной модели, для проведения расчетов мы использовали ряд показателей в среднем значении по данным отчетности за год. Далее на основе данных показателей: активы (оборотные); резервы и капиталы; обязательства (краткосрочные); авансированный капитал (баланс); нетто (выручка от продаж); прибыль (чистая), нами было рассчитаны оценочные показатели: коэффициент текущей ликвидности; коэффициент автономии; рентабельность авансированного капитала и коэффициент автономии.

Этими четырьмя показателями обуславливается рейтинговая оценка выраженная в баллах с интервалом от 100 по снисходящей. В результате каждая исследуемая организация получала оценочный балл в соответствии с которым заняла свое место в рейтинге, в целях определения ее финансовой устойчивости относительно иных организаций производственных цепочек органического типа [7].

Следует отметить, что интервалы, на которые разделена балльная шкала отражают действительное различие по финансово-экономической устойчивости участников исследуемых производственных цепочек. В данных расчетах мы определили следующую совокупность интервалов: от 100 баллов до 75,1 баллов – устойчивое финансово-экономическое состояние; от 75 баллов до 50,1 балла – удовлетворительное финансовое положение; от 50 баллов до 25,1 баллов – неустойчивое состояние организации; от 25 баллов до 0 – требующее финансового оздоровления [8].

Рассмотрим хозяйства, производящие органические зерновые культуры и предприятия сельскохозяйственного звена молочнопродуктовой цепочки с точки зрения оценочных показателей, формирующих сводную балльную оценку (таблица 1).

В молочнопродуктовой цепочке по первому звену анализируются 15 организаций, производящих органическое молоко, согласно ОКВЭД 01.41 занимаются разведением крупного рогатого скота и производством сырого молока и два по ОКВЭД 01.41.21 производят только сырое коровье молоко. В группе по первому звену зерновой цепочки – 13 предприятий, выращивующих органические зерновые культуры согласно ОКВЭД 01.11 – занимающихся выращиванием зерновых (кроме риса), зернобобовых культур и семян масленичных культур и четыре по ОКВЭД 01.11.1 – выращиванием только зерновых культур.

Таблица 1

Основные оценочные показатели предприятий сельскохозяйственных звеньев молочной и зерновой цепочки

органического типа

|

Группы хозяйств по баллам |

Баллы |

Рентабельность авансированного капитала, % |

Коэффициент текущей ликвидности |

Срок оборачиваемости краткосрочных обязательств, дн. |

Коэффициент автономии |

|||

|

Молочнопродуктовое первое сельскохозяйственное звено |

||||||||

|

от 100 до 50,1 |

||||||||

|

АО «ПЗ «Рассвет» |

65 |

4,0 |

7,83 |

47 |

0,82 |

|||

|

ООО «Черный хлеб» |

54 |

1,1 |

7,98 |

16 |

0,19 |

|||

|

от 50 до 25,1 |

||||||||

|

ЗАО «ПП «Васильевское» |

47 |

0,2 |

1,39 |

156 |

0,58 |

|||

|

АО «Агронова» |

35 |

-26,0 |

3,76 |

60 |

-0,95 |

|||

|

«ООО «Экоферма Джерси» |

31 |

0,4 |

3,24 |

298 |

0,74 |

|||

|

СПК «Тазовский» |

30 |

-1,0 |

3,40 |

171 |

0,88 |

|||

|

ООО «НП Искра» |

26 |

1,9 |

3,33 |

120 |

0,25 |

|||

|

от 25 до 0 |

||||||||

|

ООО «Шульгино» |

25 |

-5,2 |

5,29 |

80 |

-0,10 |

|||

|

ЗАО «Экоферма «Рябинки» |

20 |

-24,9 |

3,85 |

260 |

-0,12 |

|||

|

ООО «Экоферма «Дубровское» |

20 |

-6,2 |

2,80 |

214 |

-0,03 |

|||

|

АО «Совхоз «Байдарацкий» |

18 |

0,1 |

1,37 |

89 |

0,58 |

|||

|

ООО «Луч» |

15 |

1,4 |

1,34 |

582 |

0,41 |

|||

|

АО «Мир» |

6 |

1,7 |

0,47 |

646 |

-1,01 |

|||

|

ООО «Агрофирма Луч» |

6 |

0,9 |

0,66 |

1050 |

0,38 |

|||

|

ООО «Савинская Нива» |

0 |

-1,5 |

0,16 |

2123 |

-1,94 |

|||

|

Зернопродуктовое первое сельскохозяйственное звено |

||||||||

|

от 100 до 50,1 |

||||||||

|

ТВ «Пугачевское» |

93 |

9,8 |

92,7 |

23 |

0,97 |

|||

|

ООО «Агрофирма Земледелец» |

86 |

8,2 |

14,1 |

19 |

0,56 |

|||

|

ООО «Степной» |

69 |

8,8 |

8,5 |

70 |

0,88 |

|||

|

ООО «Биосфера» |

60 |

15,1 |

1,8 |

305 |

0,39 |

|||

|

ЗАО «Крутишинское» |

53 |

7,0 |

2,6 |

172 |

0,62 |

|||

|

от 50 до 25,1 |

||||||||

|

ООО «ПроАгро» |

50 |

-8,8 |

108,9 |

24 |

0,01 |

|||

|

СПК «Успех» |

50 |

-10,6 |

8,8 |

51 |

0,94 |

|||

|

ООО «Путь жизни» |

45 |

4,9 |

10,1 |

72 |

0,29 |

|||

|

ООО «АгроРесурс» |

34 |

1,2 |

3,4 |

142 |

0,72 |

|||

|

от 25 до 0 |

||||||||

|

ООО «Сибирское поле» |

16 |

4,7 |

1,0 |

297 |

0,14 |

|||

|

ООО «Агро-Рост» |

2 |

-3,9 |

0,9 |

245 |

0,35 |

|||

|

ООО «Агробионика» |

0 |

-19,7 |

0,4 |

1937 |

-0,22 |

|||

|

ООО «Агрофирма Княжево» |

0 |

-3,2 |

0,4 |

1056 |

0,07 |

|||

Источник: составлена автором по данным [9]

По материалам данной таблицы мы видим, что в интервале наиболее весомы балльных оценок вошли два предприятия первого звена молочной органической цепочки, с наибольшей балльной оценкой равной 65 единиц. В первое звено зерновой продуктовой цепочки органического типа вошли 5 организаций с высшим баллом равным 93 единицы, что на 30% выше аналогичного звена молочнопродуктовой цепочки органического типа. Во вторую группу с интервальными оценочными баллами от 50 и до 25 единиц вошли пять предприятий молочного профиля и четыре органических хозяйства зерновой специализации [10]. Однако по средней балльной оценке, организации зернового профиля превзошли на 10 единиц предприятия молочной специализации, что составило 44 балла к 34 баллам соответственно, что говорит о более устойчивом положении зернопроизводителей. В самую слабую группу входят восемь предприятий молочного первого звена и в два раза меньшее количество, всего четыре хозяйства зерновых. Между тем, по показателям балльной оценки у четырех организаций первого звена молочнопродуктовой производственной цепочки органического типа в среднем на 20% выше балл, чем у зерновых хозяйств, вошедших в данную группу [11].

Кроме того по рентабельности авансированного капитала и в первом звене молочнопродуктовой цепочки и в первом звене зернопродуктовой цепочки показатели с отрицательным значением практически у равного числа предприятий, лишь на одно предприятие в молочном сегменте больше, чем в зерновом. Однако, по коэффициенту автономии ситуация складывается в пользу зерновых хозяйств, так как в первом звене молочнопродуктовой цепочки шесть предприятий имеют отрицательное значение относительно данного показателя, что выражается в значительных негативных отклонениях от заданных нормативов, между тем в зерновом звене первого типа лишь одна организация с минусовым показателем.

При распределении данной совокупности предприятий представленных звеньев производственных цепочек, можно сказать следующее. В первую группу с устойчивым финансовым состоянием вошли два предприятия молочной специализации: Акционерное общество «Племенной Завод «Рассвет» и Общество с ограниченной ответственностью «Черный хлеб»; по зерновой специализации органического типа вошли в перспективную группу пять предприятий: Товарищество на вере «Пугачевское», Общество с ограниченной ответственностью «Агрофирма Земледелец», Общество с ограниченной ответственностью «Степной», ООО «Биосфера» и Закрытое акционерное общество «Крутишинское». В группу с удовлетворительным финансовым положением вошли восемь организаций, производящих органическое молоко-сырье: Общество с ограниченной ответственностью «Шульгино», Закрытое акционерное общество «Экоферма «Рябинки», Общество с ограниченной ответственностью «Экоферма «Дубровское», Акционерное общество «Совхоз «Байдарацкий», Общество с ограниченной ответственностью «Луч», Акционерное общество «Мир», ООО «Агрофирма Луч» и Общество с ограниченной ответственностью «Савинская Нива». При этом в аналогичную группу по выращиванию органических зерновых культур вошли только четыре хозяйства: ООО «ПроАгро», Сельскохозяйственный производственный кооператив «Успех», ООО «Путь жизни» и ООО «АгроРесурс». В кризисную группу, организациям которой необходимо финансовое оздоровление, так как их финансовое состояние на грани разорения (банкротства) вошли достаточно большое количество предприятий первого звена молочнопродуктовой цепочки органического типа и несколько предприятий зерновой цепочки. В данном случае следует сказать, что три предприятия и в первом и во втором случаях имеет 0 балльную оценку: по молоку – ООО «Савинская Нива» и по зерну – ООО «Агробионика» и ООО «Агрофирма Княжево».

Далее посмотрим на финансовое положение второго звена молочнопродуктовой и зернопродуктовой цепочек органического типа (таблица 2). Во втором звене и молочной и зерновой цепочек распределение по группам представлены в иных балльных интервалах, то есть предприятия и молочнопродуктовой и зернопродуктовой цепочек распределены по четырем группам с величиной интервала 25 баллов: первая группа – от 100 до 75,1 баллов; вторая группа – от 75 до 50,1 баллов; третья группа – от 50 до 25,1 баллов; четвертая группа – от 25 до 0 баллов.

Таблица 2

Основные оценочные показатели предприятий второго звена молочнопродуктовой и зернопродуктовой цепочек органического типа

|

Группы хозяйств по баллам |

Баллы |

Рентабельность авансированного капитала, % |

Коэффициент текущей ликвидности |

Срок оборачиваемости краткосрочных обязательств, дн. |

Коэффициент автономии |

|

Молочнопродуктовое второе звено (переработка) |

|||||

|

от 100 до 75,1 |

|||||

|

АО «Белгородский МК» |

100 |

13,6 |

5,39 |

21 |

0,84 |

|

ООО «Сыроварня Волжанка» |

96 |

20,1 |

2,85 |

32 |

0,50 |

|

от 75 до 50,1 |

|||||

|

ООО «Агрофирма Остожка» |

69 |

9,0 |

3,80 |

72 |

0,69 |

|

от 50 до 25,1 |

|||||

|

СПКСА «Первомайский» |

38 |

1,3 |

1,66 |

50 |

0,20 |

|

ООО «Агриволга» |

30 |

0,001 |

4,70 |

303 |

0,60 |

|

от 25 до 0 |

|||||

|

АО «Московско-Медынский АПК» |

23 |

0,01 |

2,03 |

156 |

0,37 |

|

ООО АК «Тамбовкрахмал» |

16 |

1,9 |

1,46 |

106 |

0,05 |

|

ООО «Альянс» |

15 |

1,3 |

1,52 |

289 |

0,09 |

|

ООО «Богимовские сыроварни» |

14 |

0,7 |

1,61 |

300 |

0,12 |

|

ООО «Аспэк Органик» |

0 |

-32,7 |

0,44 |

250 |

-0,21 |

|

Зернопродуктовое второе звено (переработка) |

|||||

|

от 100 до 75,1 |

|||||

|

ООО «Дивеевский хлеб» |

100 |

85,5 |

13,10 |

30 |

0,92 |

|

ООО «ЭкоХлеб» |

100 |

18,8 |

4,29 |

19 |

0,67 |

|

ООО «Александровский СП № 14» |

88 |

21,9 |

2,87 |

55 |

0,74 |

|

АО «Амбер Талвис» |

76 |

7,8 |

4,20 |

31 |

0,16 |

|

от 75 до 50,1 |

|||||

|

ООО «Городище-Хлеб» |

60 |

-12,4 |

4,27 |

26 |

0,83 |

|

ООО «Опытный завод «Нива» |

56 |

22,1 |

1,48 |

96 |

0,50 |

|

ООО «Группа ЛАДОГА» |

52 |

6,0 |

1,61 |

133 |

0,11 |

|

от 50 до 25,1 |

|||||

|

ООО «ЛЗ «Саранский» |

40 |

12,0 |

0,34 |

198 |

0,26 |

|

ООО «Завод Георгиевский ТК» |

37 |

8,4 |

1,48 |

212 |

0,08 |

|

АО «Кашинский ЛВЗ «Вереск» |

34 |

1,2 |

8,50 |

138 |

0,89 |

|

АО «Пермалко» |

28 |

4,5 |

1,50 |

147 |

0,39 |

|

от 25 до 0 |

|||||

|

ООО «Эльбрус Спиритс» |

20 |

3,0 |

1,48 |

171 |

0,19 |

|

ООО «Калужский ЛВЗ Кристалл» |

18 |

2,0 |

1,55 |

173 |

0,30 |

|

ООО «Стеллар Спиритс и Ботлинг |

16 |

3,4 |

1,24 |

97 |

0,20 |

|

ООО «Агрокомбинат ТамбовКрахмал» |

16 |

1,9 |

1,46 |

106 |

0,05 |

|

ООО Курай Агро Плюс |

9 |

2,6 |

0,85 |

186 |

0,15 |

|

ООО «Сташевское БИО» |

7 |

2,2 |

0,84 |

104 |

0,06 |

|

ООО «Сибирская ВК» |

4 |

-6,4 |

1,20 |

220 |

0,29 |

|

ООО «АПК» |

2 |

0,5 |

1,07 |

153 |

0,20 |

|

ООО «ЛВЗ «Фортуна» |

1 |

0,4 |

0,95 |

337 |

0,09 |

Источник составлена автором по данным [9].

В лучшую группу второго звена молочнопродуктовой органической цепочки, которая определяется балльными оценками от 100 до 75 единиц, вошли две организации у которых превосходные финансовые и экономические показатели.

У Акционерного общества «Белгородский Молочный Комбинат» по всем показателям высшие значения, установленные нормативами, что, как мы видим из таблицы 2, обеспечило данному предприятию наивысшую оценку равную 100 баллам.

У Общества с ограниченной ответственностью «Сыроварня Волжанка» имеются незначительные отклонения от нормативного уровня: первое по сроку оборачиваемости краткосрочных обязательств, второе по коэффициенту автономии, что повлияло на показатели и снизило баллы на 4 единицы от высшей оценки.

Между тем, в финансово устойчивую группу вошли четыре предприятия и из зернопродуктовой цепочки. У двух предприятий, осуществляющих деятельность по переработке органического зерна и изготовлению из него хлебобулочные изделия, это Общество с ограниченной ответственностью «ЭкоХлеб», а также Общество с ограниченной ответственностью «Дивеевский хлеб» все показатели превышают установленные нормативные уровни, и как следствие данные организации получили высший балл финансово-экономической деятельности. Однако, следует отметить, что у Общество с ограничеснной ответственностью «ЭкоХлеб» показатель по оборачиваемости краткосрочных обязательств ниже нормативного значения на более чем на 10 единиц.

У двух других организаций этой группы показатели разнятся. Надо отметить, что Акционерное общество «Амбер Талвис» по коэффициенту текущей ликвидности превышает нормативный показатель более чем в два раза, при этом практически в три раза меньше норматива коэффициент автономии. В обществе «Александровский спиртзавод №14» представленные показатели либо равны нормативным, либо превышают их, при этом превышает норму почти в два раза показатель по срокам оборачиваемости краткосрочных обязательств.

В группу с интервалом от 75 до 50 баллов вошло лишь одна организация это Общество с ограниченной ответственностью «Агрофирма Остожка», у него 69 баллов.

Надо отметить, что основной проблемой данной организации является длительный срок оборачиваемости краткосрочных обязательств, который составляет более семидесяти дней. При этом финансовую устойчивость данной организации можно оценить, как удовлетворительная.

В группу второго звена зерновой цепочки с аналогичными интервальными баллами вошли три организации. Это Общество с ограниченной ответственностью «Городище-Хлеб», у которого три показателя соответствуют нормативным интервалам, но при этом данное предприятие является убыточным. У двух других предприятий данной группы коэффициент автономии не проходит по нормативам, при этом в несколько раз сроки оборачиваемости краткосрочных обязательств превышают нормативные значения.

Группа от 50 до 25 баллов по определению считается финансово не устойчивой. В нее вошли два предприятия молочнопродуктовой цепочки и четыре из зернопродуктовой. Оценка в 30 баллов у Общества с ограниченной ответственностью «Агриволга» обуславливается двумя факторами, повлиявшие на нее. Во-первых, это рентабельность авансированного капитала равная нулю. Во-вторых, 303 дня срок оборачиваемости краткосрочных обязательств, что является слишком большим.

При этом значения двух других показателей (коэффициент текущей ликвидности, коэффициент автономии) уложились в нормативные ориентиры, именно они и обеспечили 30 баллов для данной организации. Между тем, отметим, что у другого предприятия данной группы все показатели не достигают нормативов, но отклонение не катастрофическое. Хотя и значение коэффициента автономии всего 0,2, что характеризует опасную зависимость от заемного капитала, но при этом срок погашения краткосрочных обязательств достаточно приемлемый.

В данную группу второго звена зернопродуктовой цепочки вошли четыре предприятия со средним балльным показателем 35 единиц, что свидетельствует о не устойчивом финансовом данных субъектов хозяйствования. Однако, следует заметить, что все организации данной группы рентабельны. Акционерное общество «Кашинский Ликероводочный завод «Вереск» практически (кроме срока оборачиваемости краткосрочных обязательств) по всем показателям, соответствует нормативным значениям.

При этом еще одна организация в данной группе (Общество с ограниченной ответственностью «Ликероводочный завод «Саранский») в нормативы не укладывается, и значения коэффициентов и ликвидности (текущей) и автономии показывают большую зависимость от заемного капитала [12].

В кризисном положении находятся организации группы с балльными оценками от 25 до ноля, как в молочном сегменте, так и в зерновом. Из пяти предприятий второго звена молочнопродуктовой цепочки органического типа только у Акционерного общества «Московско-Медынское агропромышленное предприятие» («ММ «АПК») есть один единственный показатель, достигающий нормативного значения – это коэффициент текущей ликвидности.

В зернопродуктовой цепочке в данную группу входят девять предприятий, у которых все показатели не достигают нормативного значения, что свидетельствует о кризисном финансово-экономическом положении данных организаций [13].

Далее наглядно представим на рисунке 2 материал сравнительные характеристики организаций молочнопродуктовой и зернопродуктовой цепочек органического типа.

Источник: составлено автором

Рис. 2. Сравнительные характерные особенности организаций продуктовых цепочек органического типа

По материалам представленной ниже таблицы видно, что максимальное количество микропредприятий в первом звене молочной цепочки органического типа, при этом во втором звене зерновой цепочки аналогичное количество организаций, но уже в статусе крупных [14]. При этом в первом звене молочной органической специализации средние и крупные предприятия отсутствуют. По численности малых предприятий в первом звене (молоко) и втором звене (зерно) одинаковое количество.

Таблица 3

Категории предприятий, входящих в молочнопродуктовую и зернопродуктовую цепочки органического типа

|

Субъекты предпринимательства |

Первое звено |

|

|

Молочнопродуктовые, ед. |

Зернопродуктовые, ед. |

|

|

Микропредприятия |

8 |

3 |

|

Малые предприятия |

7 |

7 |

|

Средние предприятия |

– |

2 |

|

Крупные предприятия |

– |

1 |

|

|

Второе звено |

|

|

Микропредприятия |

2 |

2 |

|

Малые предприятия |

4 |

3 |

|

Средние предприятия |

2 |

7 |

|

Крупные предприятия |

2 |

8 |

Источник составлена автором.

В заключении в таблице четыре представлена сводная информация рассматриваемых цепочек, отражающая обобщенные оценочные показатели в соответствии с балльной оценкой и удельным весом в общей выручке (табл. 4).

Таблица 4

Уровень финансовой устойчивости организаций молочнопродуктовой и зернопродуктовой цепочек органического типа

|

Оценка уровня финансового состояния |

Организации (зерно) |

Организации (молоко) |

||||||

|

С/Х |

Удельный вес в общей выручке, % |

Пищевые |

Удельный вес в общей выручке, % |

С/Х |

Удельный вес в общей выручке, % |

Пищевые |

Удельный вес в общей выручке, % |

|

|

устойчивый |

2 |

46,3 |

4 |

5,4 |

– |

– |

2 |

45,1 |

|

нормальный |

3 |

20,2 |

3 |

20,4 |

2 |

5,7 |

1 |

0,8 |

|

не устойчивый |

4 |

3,6 |

4 |

36,6 |

5 |

35,5 |

2 |

7,0 |

|

кризисный |

4 |

29,9 |

9 |

37,6 |

8 |

41,2 |

5 |

47,1 |

Источник: составлена автором по [9].

Обобщающие показатели данной таблицы по сравнительному анализу финансовой устойчивости организаций сельскохозяйственного и перерабатывающего звеньев зернопродуктовой и молочнопродуктовой цепочек не позволяет однозначно утверждать о преимуществе тех либо иных организаций. При этом, в молочном сегменте, финансовой устойчивостью обладают лишь две организации в отрасли переработки, а в зерновом таких организаций в три раза больше, то есть шесть. Однако и в самой кризисной группе наблюдается достаточно большое количество предприятий относительно анализируемого объема. В обеих цепочках по уровню финансовой устойчивости равное число организаций в кризисной группе по 13 единиц. При этом если в зерновой цепочке в 1 звене 4 организации, а во втором в более чем два раза больше – 9, то в молочнопродуктовой цепочке сельскохозяйственных восемь, то есть наибольшее число, а пищевых меньше, то есть пять единиц. Поэтому однозначно утверждать о преимущественном положении организаций представленных цепочек органического типа нельзя. И в одной и в другой цепочке есть как лидеры по финансовой устойчивости, так и организации стоящие на пороге банкротства.

1. Абряндина, В. В. К вопросу об экономической эффективности производственных звеньев в молочнопродуктовой цепочке органической продукции / В. В. Абряндина // Экономика, труд, управление в сельском хозяйстве. – 2025. – № 2(120). – С. 143-153. – DOIhttps://doi.org/10.33938/252-143. – EDN VVBOWK.

2. Суглобов, А. Е. Особенности малого бизнеса как субъекта инновационной экономики / А. Е. Суглобов // Вопросы региональной экономики. – 2011. – № 3(8). – С. 12-18. – EDN ODNQOJ.

3. Абряндина, В. В. Специфика формирования системы сбыта органической продукции / В. В. Абряндина // Экономика, труд, управление в сельском хозяйстве. – 2024. – № 1(107). – С. 177-183. – DOIhttps://doi.org/10.33938/241-177. – EDN PBPKHE.

4. Суглобов, А. Е. Использование результатов экономического анализа для выявления перспектив развития социальной инфраструктуры сельских регионов / А. Е. Суглобов // Экономический анализ: теория и практика. – 2006. – № 12(69). – С. 32-35. – EDN HSPUCH.

5. Абряндина, В. В. К вопросу о пространственных аспектах развития органического сельского хозяйства / В. В. Абряндина // Russian Journal of Management. – 2024. – Т. 12, № 1. – С. 155-166. – DOIhttps://doi.org/10.29039/2409-6024-2024-12-1-155-166. – EDN OBTBXH.

6. Министерство сельского хозяйства Российской Федерации // Сайт Минсельхоза России: офиц. сайт. – URL: https://mcx.gov.ru/upload/iblock/e96/m39lubo1lrsi4ilf3blv8gzc4jkvndda.pdf/ (дата обращения: 01.11.2024).

7. Абряндина, В. В. Специфика функционирования органического сельского хозяйства / В. В. Абряндина // Russian Journal of Management. – 2023. – Т. 11, № 2. – С. 207-216. – DOIhttps://doi.org/10.29039/2409-6024-2023-11-2-207-216. – EDN JROEFX.

8. Абряндина, В. В. Финансовое оздоровление сельхозтоваропроизводителей: правовой аспект / В. В. Абряндина // Russian Journal of Management. – 2025. – Т. 13, № 1. – С. 53-66. – DOIhttps://doi.org/10.29039/2500-1469-2025-13-1-53-66. – EDN JWJREI.

9. Сервис для сравнения финансового состояния фирмы с отраслевыми показателями и конкурентами. офиц. сайт. URL: https://www.testfirm.ru (дата обращения: 5.11.2024).

10. Абряндина, В. В. Рациональное размещение сельского хозяйства и экономическое районирование туризма сельских территорий / В. В. Абряндина // Экономика, труд, управление в сельском хозяйстве. – 2015. – № 1(22). – С. 95-99. – EDN TQVJVD.

11. Структурная трансформация и механизмы адаптации хозяйствующих субъектов АПК / О. А. Родионова, В. В. Милосердов, Е. И. Семенова [и др.]. – Москва : ООО «Сам полиграфист», 2023. – 200 с. – ISBN 978-5-00227-088-0. – EDN GODRCA.

12. Абряндина, В. В. Адаптация предпринимателей аграрного сектора к вызовам рынка / В. В. Абряндина // Экономика сельского хозяйства России. – 2022. – № 8. – С. 28-32. – DOIhttps://doi.org/10.32651/228-28. – EDN ISKSJA.

13. Абряндина, В. В. Анализ состояния и перспектив развития органического производства в российских регионах / В. В. Абряндина // Russian Journal of Management. – 2023. – Т. 11, № 3. – С. 167-176. – DOIhttps://doi.org/10.29039/2409-6024-2023-11-3-167-176. – EDN ARHIYF.

14. Юрков, Е. П. Адаптация крестьянских (фермерских) хозяйств к новым вызовам рынка / Е. П. Юрков, В. В. Абряндина // Экономика, труд, управление в сельском хозяйстве. – 2022. – № 11(93). – С. 142-147. – DOIhttps://doi.org/10.33938/2211-142. – EDN DKKKCE