сотрудник с 01.01.2024 по настоящее время

Москва, г. Москва и Московская область, Россия

г. Москва и Московская область, Россия

сотрудник с 01.01.2024 по настоящее время

г. Москва и Московская область, Россия

г. Москва и Московская область, Россия

ВАК 5.2.1 Экономическая теория

ВАК 5.2.3 Региональная и отраслевая экономика

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.7 Государственное и муниципальное управление

УДК 658.8 Сбыт. Продажа. Реализация продукции

ГРНТИ 82.00 ОРГАНИЗАЦИЯ И УПРАВЛЕНИЕ

ОКСО 38.00.00 Экономика и управление

ББК 65 Экономика. Экономические науки

ТБК 783 Прикладной менеджмент

BISAC BUS BUSINESS & ECONOMICS

В статье представлено исследование возможностей применения теории решения изобретательских задач (ТРИЗ) для предотвращения корпоративного мошенничества в системе закупок организации. Проведен комплексный анализ противоречий, возникающих в процессе закупочной деятельности, с использованием инструментария ТРИЗ, рассмотрен функциональный анализ процесса закупок и методы решения противоречий с помощью ТРИЗ. На основе применения приемом ТРИЗ разработано комплексное решение, направленное на создание прозрачной системы закупок с минимизацией возможностей для коррупционных действий. Предложенное решение включает стандартизацию контрольных процедур, внедрение многоуровневой системы проверки поставщиков, создание корпоративной информационной базы данных и разработку эффективной системы мотивации сотрудников.

ТРИЗ, корпоративное мошенничество, откаты, управление персоналом, система закупок, прозрачность бизнес-процессов, корпоративная культура, система мотивации, менеджмент закупок

Недобросовестные действия со стороны работников могут причинить компании много вреда: от имущественных убытков до репутационных потерь. В качестве объектов защиты необходимо рассматривать не только активы, но и ежедневные операции, от которых зависит способность производить прибыль и стабильность компании в будущем. Но некоторые бизнес-процессы в принципе сложно сделать безопасными, т.к. для них одновременно важны скорость и точность. Там, где повышается безопасность, обычно падает скорость работы, т.к. в основном функция защиты сводится к постоянному контролю за операциями сотрудников.

Булгаков С.А. [1] и Сергеева С.А. [2] отмечают, что «цифровая трансформация закупочной деятельности требует совершенствования процесса управления закупками на основе фундаментальных теоретических и прикладных исследований». Теория решения изобретательских задач (ТРИЗ), разработанная советским изобретателем Г.С. Альтшуллером [3], является действенным механизмом для преодоления противоречий как в области техники, так и в экономике, бизнесе, искусстве.

Васюков О.Н., Масюк Н.Н., Васюкова Л.К., Бушуева М.А. в своей работе [4] рассматривают возможность применения ТРИЗ в административно-управленческих задачах в современных бизнес-экосистемах и обращают внимание, что бизнес-экосистемы развиваются по принципам, похожим на технические системы. Возможность применения ТРИЗ в бизнесе на примере логистики перевозок рассматривают в своей статье Фарбер С.Ш. и Фарбер Б.С. [5].

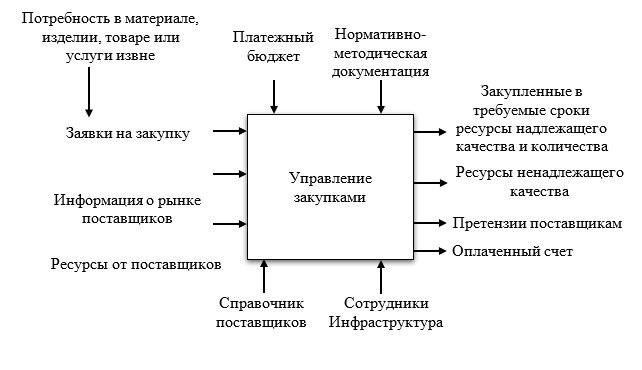

Предположим, в компании появилась задача приобрести для внутренних нужд какой-либо товар, вопрос выбора поставщика которого предоставляется сотруднику компании. Этот сотрудник в идеальном случае должен сделать запрос стоимости и условий поставки товара у нескольких поставщиков и выбрать наиболее выгодное предложение, а после этого осуществить закупку необходимых компании ресурсов надлежащего качества и количества в требуемые сроки в соответствии с процессом управления закупками (рис. 1).

На практике же нередки случаи, когда сотрудник компании, ответственный за закупки, хочет получить за свою работу не только вознаграждение от руководителя за успешно проведенную закупку, но и вполне материальный «бонус» от поставщика, с которым подписан договор. В сложившейся бизнес-практике такой «бонус» носит название отката и является достаточно распространенным явлением. Для эффективного функционирования компании сотрудники осуществляют закупку большого количества продукции. И есть немало поставщиков, готовых охотно предоставить «бонус» за выбор именно их организации. С ростом бизнеса из-за откатов материальный и репутационный ущерб бизнесу может возрасти в разы.

Рис. 1. Процесс управления закупками

Составлено авторами

Прасолов В.И и Земсков В.В. в своей работе [6] отмечают, что для противодействия корпоративному мошенничеству необходима система действий: оценка рисков мошенничества, предотвращение мошенничества, выявление и расследование мошенничества и осуществление корректирующих действий.

Кручинина В. В. и Андриянова М.В. отмечают, что если рассматривать возможность применения ТРИЗ в разрезе уровней управления компанией, то следует отметить, что топ-менеджмент не нуждается в ее методике, в то время, как мидл-менеджмент может активно ее использовать [7].

ТРИЗ можно адаптировать для предотвращения корпоративного мошенничества, причем адаптация методологии ТРИЗ осуществляется в несколько этапов. Первый шаг (назовем его «Анализ проблемы») включает в себя анализ пределов развития и лимитирующих факторов, анализ причин и следствий, функциональный анализ процесса, анализ ключевых параметров успешности. В случае с корпоративным мошенничеством на первом этапе можно составить перечень бизнес-процессов, а также видов мошенничества, которые могут произойти в организации. Это могут быть финансовые махинации, внутренние кражи, коррупция, манипулирование данными и т.д.

На втором шаге изучается текущая система управления, контроля и аудита на предмет наличия уязвимостей, которые могут способствовать мошенничеству, осуществляется функциональное моделирование, определяются противоречия в системе. Например, сотрудникам может быть выгодно скрывать ошибки из-за страха наказания.

Третьим шагом осуществляется функционально-ориентированный поиск, и применяются изобретательские принципы и приемы ТРИЗ для разработки решений. Например, такими решениями, часто используемыми на практике, являются: принцип разделения ответственности за финансовые операции между несколькими сотрудниками или отделами; принцип местного качества, который вырождается в установление локальных контрольных точек на каждом этапе; принцип предварительного действия, реализуемый, как правило, в виде системы предупреждения, которая сигнализирует о потенциальных рисках до того, как мошенничество будет совершено.

На заключительном этапе внедрения решения разработанные стратегии реализуются в организации, параллельно запускается обратная связь, посредством которой регулярно проверяется эффективность внедренных мер и проводится обучение сотрудников, выявляются и решаются вторичные задачи в рамках потокового анализа.

Волошина Е.И. отмечает, что «при проведении управленческого аудита оценивается возможность улучшения и подготовки персонала, его опыт в сфере закупок, в некоторых случаях сотрудники не знают, что существует политика закупок или где ее можно найти; обучение персонала закупкам является важной частью реализации политики закупок, по мере развертывания обновленных политик организация должна знакомить сотрудников с принципами закупок, содержанием политики, необходимостью полной документации и требованием последовательно применять политику» [8].

Рассмотрим первый шаг адаптации методологии ТРИЗ – «Анализ проблемы». Проблема откатов заключается в том, что они приводят к финансовым потерям и повреждению репутации компании. Административное противоречие может быть сформулировано следующим образом: необходимо выбрать поставщика таким образом, чтобы это было выгодно для компании и обеспечивало честную конкуренцию, однако существует риск получения откатов, который может повлиять на объективность выбора и привести к ущербу для компании.

Анализ пределов развития и лимитирующих факторов в ситуации с откатами при закупках товаров в компании включает в себя определение того, какие аспекты ограничивают возможность достижения идеального процесса закупки. Например, в условиях высокой конкуренции поставщики могут использовать откаты как способ обеспечить себе контракты, а внутренние процедуры компании, которые должны предотвращать коррупционные действия, могут быть несовершенными или не полностью реализованы. Законодательство в сфере госзакупок ограничивает возможности для откатов, но оно все равно недостаточно эффективно в предотвращении коррупции. Корпоративная культура также, как и система мотивации сотрудников, может либо способствовать честности и прозрачности, либо, наоборот, создавать благоприятную почву для неэтичного поведения.

Анализ причин и следствий проблемы откатов в процессе закупок в компании может выявить фундаментальные проблемы, которые приводят к коррупционным действиям, и возможные последствия этих действий. Недостаточная прозрачность в процессе выбора поставщиков создает условия для коррупции, следовательно, компания переплачивает за товары или услуги, не получая лучшего качества или условий договоров. Слабые внутренние аудиты и контрольные механизмы не выявляют нарушений в процессе закупок, в следствие чего возможны юридические последствия за участие в коррупционных схемах.

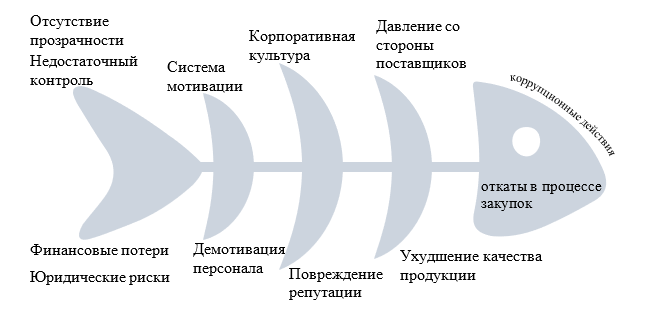

Корпоративная культура, допускающая или даже поощряющая получение личной выгоды, способствует распространению практики откатов. Долгосрочное повреждение репутации компании может привести к потере доверия со стороны клиентов и партнеров. Система вознаграждения, не связанная с эффективностью и честностью работы сотрудников, заставляет честных сотрудников чувствовать себя демотивированными, видя, что доходы зависят не от качества работы, а от участия в коррупционных схемах. Поставщики и сами могут активно предлагать откаты, чтобы обеспечить себе контракты. В свою очередь, выбор поставщика на основе откатов, а не качества товара или услуг, может привести к снижению качества закупаемой продукции (рис. 2).

Рис. 2. Причинно-следственная диаграмма «рыбий скелет»

Составлено авторами

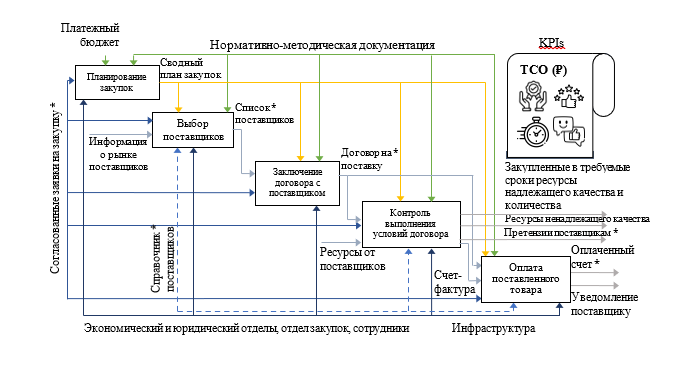

Функциональный анализ процесса закупок в компании (рис. 3), в которой существуют проблемы с откатами, включает разбивку процесса на отдельные подпроцессы и оценку того, как они взаимодействуют и какие проблемы могут возникать на каждом этапе. Звездочками на рис. 3 отмечены элементы, на которые возможно влияние откатов. Каждая функция анализируется на предмет её вклада в эффективность и честность процесса закупок, выявляются слабые звенья, уязвимости, где возможны откаты или коррупция. Качественно проведенный функциональный анализ должен выявить текущие проблемы в процессе закупок.

Рис. 3. Функциональный анализ процесса закупок в компании

Составлено авторами

Ключевые параметры успешности должны быть взаимосвязаны с корпоративными целями и стратегиями компании, а также с требованиями заинтересованных сторон. Они служат основой для создания балансированных показателей эффективности (KPIs), которые помогут отслеживать и оценивать эффективность процесса закупок:

1. Цена товаров и услуг по их совокупной стоимости владения должна соответствовать их качеству и быть конкурентоспособной на рынке;

2. Закупаемые товары и услуги должны соответствовать установленным стандартам качества и требованиям компании;

3. Товары и услуги должны поставляться в согласованные сроки, чтобы не нарушать производственный процесс;

4. Надежность поставщика, его хорошая репутация, финансовая стабильность и способность выполнять свои обязательства;

5. Сотрудники компании, использующие закупленные товары и услуги, должны быть удовлетворены их качеством и условиями поставки.

Применим функционально-идеальное моделирование к процессу закупок в компании для определения идеального конечного результата и выявления противоречий, которые мешают достижению этого идеала. Целевая функция системы закупок – обеспечивать максимальную ценность и качество закупаемых товаров и услуг при минимальных затратах и рисках для компании.

Идеальная система закупок функционирует без откатов и коррупции, все процедуры закупок полностью прозрачны, т.е. выбор поставщика осуществляется исключительно на основе объективных критериев, таких как цена, качество товара, условия поставки и надежность поставщика, заключение договора с поставщиком и контроль его выполнения осуществляется в интересах компании.

Получаем идеальный конечный результат: сотрудники, закупающие товары или услуги для компании, сами не хотят брать откаты и осуществляют прозрачный процесс закупок, продолжая выполнять функцию приобретения лучших товаров и услуг для компании по оптимальным ценам без управленческого влияния на процесс (либо при минимальном участии руководителя).

Макаренко Е.Н. и Булгаков С.А. отмечают, что в рамках системы внутреннего контроля целесообразно сформировать методический подход по обнаружению и предотвращению мошенничества при закупках [9]. Методический подход, по нашему мнению, возможно составить используя ТРИЗ.

Рассмотрим несколько наиболее популярных способов борьбы с откатами, получаемыми менеджерами, осуществляющими закупки:

Способ 1. Считается самым эффективным способом – организация собственной службы экономической безопасности и проведение регулярного аудита закупок, когда оценка ключевых показателей эффективности сотрудников по безопасности напрямую связана с показателями внутренней прозрачности бизнеса. Существенный недостаток – необходимость нести постоянные затраты на штат сотрудников, которые в прямом виде не несут на себе производственной нагрузки.

Способ 2. Считается самым простым способом – сравнение цен с оплаченными счетами силами сотрудников (например, секретарями). Однако сотрудники секретариата и администраторы являются основными источниками сбора и распространения неформальной информации в коллективе и подобное задание со стороны руководства, скорее всего, быстро станет достоянием общественности, что сведет результативность метода к нулю. Заниматься же лично подобным вопросом может позволить себе только руководитель малого бизнеса и то не всегда.

Способ 3. Организация закупок с помощью тендерной системы отбора поставщиков, благодаря которой можно выбирать выгодные предложения не только по фактору стоимости, но и по показателям качества предложения. Однако зачастую слова «честный» и «тендер» вместе практически не употребляются.

Способ 4. Система аккредитации поставщиков – эффективная система, которая позволяет привлекать к отбору поставщиков специалистов из тех подразделений, которые напрямую не связаны с закупками. В такой ситуации предлагать откат становится некому, так как предварительный отбор проходит под надзором множества независимых представителей компании. Однако, и здесь необходимо нести существенные постоянные затраты.

Способ 5. Привлечение независимых специалистов, которые от своего имени сделают запрос стоимости аналогичных товаров на рынке и смогут предоставить информацию об объективном рыночном уровне цен. С одной стороны, риск откатов минимизируется, а с другой стороны, такой контрагент также нуждается в проверке, так как может предлагать своих поставщиков.

Идеальный результат достигается, когда откаты исключены при минимальных затратах на контроль и без потери качества товаров или услуг, следовательно, основная идея в том, чтобы избегать существенных (и дорогих) изменений и рассматривать в первую очередь простейшие решения, но при это устранить препятствия, мешающие достижению идеала. Поэтому, поскольку существующие способы решения проблемы несовершенны, попробуем разрешить задачу с помощью выявления и решения противоречий.

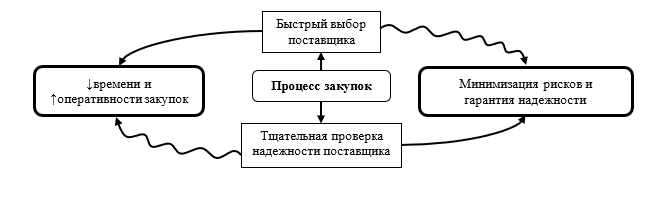

Первое противоречие: в процессе выбора поставщика необходимость быстрого выбора ведет к сокращению времени на закупочные операции и повышению оперативности бизнес-процессов, но не приводит к рискам заключения договора с ненадежным поставщиком. С другой стороны, тщательная проверка надежности поставщика снижает риски недобросовестности контрагента, но обеспечивается за счет более длительного и детального процесса оценки.

Рис. 4. Противоречие между оперативностью и надежностью в процессе закупок

Составлено авторами

Для разрешения данного противоречия можно использовать некоторые из приемов ТРИЗ, приведенных ниже.

Приём 15 – Динамичность (или разрешение противоречия во времени). В соответствии с этим приемом необходимо организовать процесс таким образом, чтобы начальные этапы проверки проводились быстро, с использованием бесплатных автоматизированных систем, которые могут оценить базовую надежность поставщика. Глубокая проверка может быть запланирована на более поздний этап, когда число потенциальных кандидатов уже сокращено.

Приём 26 – Копирование. Создание базы данных «надёжных» поставщиков, с которыми компания уже работала ранее и которые прошли предварительную проверку, что позволяет ускорить процесс выбора без потери в качестве проверки.

Приём 22 – Обращение вреда в пользу. Использование информации о предыдущих проблемах с поставщиками для улучшения системы оценки их надёжности. Например, если проблемы возникали из-за несвоевременной доставки, можно разработать более строгие критерии для логистических показателей.

Приём 40 – Применение композитов (можно перефразировать как добавление дополнительных ресурсов к собственным). Данный прием предполагает привлечение внешних экспертов или использование сторонних сервисов для проверки финансовой стабильности и деловой репутации поставщиков.

Эти приёмы ТРИЗ помогут сбалансировать необходимость быстрого выбора поставщика с требованием его тщательной проверки, минимизируя при этом риски и повышая эффективность процесса закупок. Но оригинального и сильного решения на данном этапе мы пока не получили.

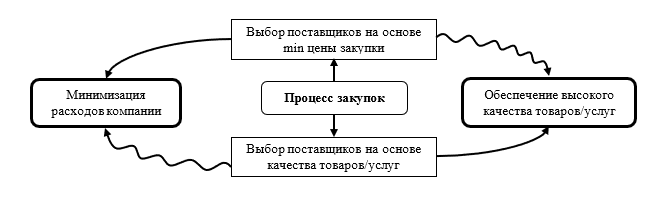

Второе противоречие: выбор поставщиков на основе минимальной цены закупки позволяет минимизировать расходы компании, но часто это противоречит получению товаров или услуг надлежащего качества. С другой стороны, выбор поставщиков, ориентированных на качество, может увеличивать расходы (рис. 5). Для разрешения данного противоречия можно использовать приемы ТРИЗ, приведенные ниже.

Прием 1 – Дробление. Он предполагает разделение заказов на несколько партий по отдельным группам товаров или услуг для оптимизации закупочных цен и контроля качества, разработку критериев оценки предложений от поставщиков, которые будут учитывать по отдельности цену, качество и совокупную стоимость владения, разделение процесса выбора поставщика и проц

Рис. 5. Противоречие между минимизацией расходов компании и обеспечением высокого качества товаров или услуг

Составлено авторами

Приём 2 – Вынесение. Для реализации приема необходимо добавить требование к закупкам о предоставлении сертификатов качества со стороны поставщиков или изменить условия поставки таким образом, чтобы поставщик нес ответственность за качество до момента использования товара.

Приём 4 – Асимметрия. Изменение стандартных условий договоров на асимметричные, например, введение штрафов за некачественную продукцию или бонусов за своевременную доставку отличного товара.

Прием 5 – Объединение, т.е. создание совместных предприятий с ключевыми поставщиками для улучшения качества и снижения затрат. Возможно, одно из решений – это внедрение системы управления отношениями с поставщиками (SRM), которая позволит более эффективно управлять взаимодействиями с каждым поставщиком, улучшать качество и оптимизировать затраты.

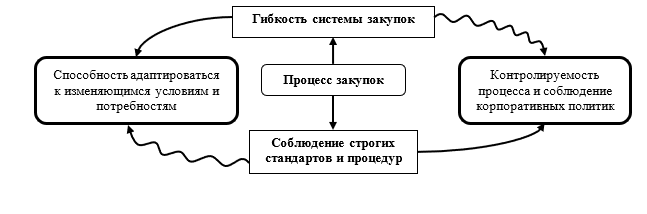

Третье противоречие: в системе закупок обеспечение ее гибкости приводит к возможности быстрой адаптации к изменениям и удовлетворению текущих потребностей бизнеса, однако это сопряжено с высокими рисками несоблюдения корпоративных политик и снижения прозрачности процесса (рис. 6). Поддержание строгих стандартов и процедур в системе закупок обеспечивает приемлемый уровень рисков за счет контроля за процессом закупок, но такая строгость может ограничивать скорость реагирования на новые требования рынка.

Чиликин А.Г. отмечает, что «соблюдение требований в процессе закупок должно обеспечивать знания, ведущие к безопасности, и показывать возможные способы сведения к минимуму любых несоответствий, что направлено на выявление наиболее слабых звеньев и цепей предприятия, а также на реализацию соответствующих мер по смягчению последствий прерывания этой цепи или нанесения ущерба репутации субъекта-заказчика» [10].

Рис. 6. Противоречие между гибкостью системы закупок и соблюдением строгих регламентов процесса

Составлено авторами

Приём 1 – Дробление, которое применительно к закупкам предполагает разделение процесса на этапы, каждый из которых имеет свои стандарты и процедуры, что позволяет, с одной стороны, поддерживать общие требования к качеству и, с другой, быть гибкими в каждом конкретном случае.

Приём 18 – Использование механических колебаний. Прием предполагает введение механизмов регулярной оценки и пересмотра процедур и стандартов, что позволит системе быть гибкой и в то же время поддерживать необходимый уровень контроля.

Приём 39 – Инертная среда. Данный прием основывается на создании «буферных зон» – временных периодов или процедур, которые позволяют компенсировать колебания рынка или изменения в спросе, не нарушая при этом строгих стандартов закупок.

Применяя эти приёмы, можно разработать систему закупок, которая будет гибкой и способной адаптироваться к изменениям, но при этом сохранит строгий контроль и стандартизацию ключевых процессов.

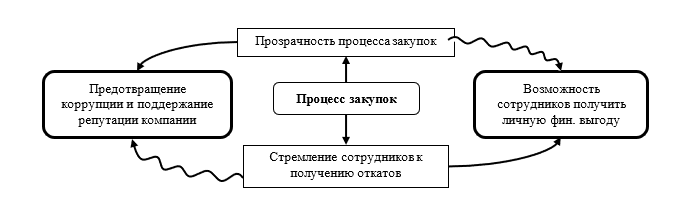

Четвертое противоречие: прозрачность процесса закупок обеспечивает предотвращение коррупции и поддерживает честную конкуренцию, что важно для репутации и эффективности компании. Однако это может ограничивать возможности сотрудников получить дополнительный доход в виде откатов. В то же время, стремление сотрудников к получению откатов может приводить к финансовой выгоде для них, но негативно сказывается на борьбе с коррупцией и на репутации компании (рис. 7).

Рис. 7. Противоречие между прозрачностью процесса закупок и стремлением сотрудников получить личную финансовую выгоду

Составлено авторами

Приём 10 – Предварительное действие. В контексте закупок можно разработать систему мотивации и наказаний, которая будет стимулировать сотрудников к прозрачности и честности. В соответствии с приемом 10 нужно создать условия для того, чтобы сотрудники могли предотвратить возможные проблемы до их возникновения.

Приём 11 – Заранее подложенная подушка. Прием предполагает введение системы материальной поддержки для сотрудников в сложных жизненных обстоятельствах, создание системы поддержки для сотрудников, которые сталкиваются с трудностями, например, через корпоративные программы психологической помощи.

Петрякова С.В., Горбунова О.С. отмечают, что «мотивация влияет на упорство в достижении результата; многие работники, не имея достаточной мотивации теряют интерес к делу, особенного тогда, когда не добиваются быстрого результата, также утрата мотивации может привести к тому, что работник сократит трудозатраты, приложит меньше усилий и будет выполнять работу на пониженном уровне» [11].

Приём 13 – Наоборот. Если стандартные методы мотивации не работают, нужно попробовать противоположный подход, например, дать сотрудникам больше свободы и самостоятельности вместо постоянного контроля.

Приём 17 – Переход в другое измерение. Мотивировать сотрудников на развитие карьеры, предлагая им возможности для перемещения внутри компании, включая горизонтальные или вертикальные переходы.

Приём 21 – Проскок. Создать систему, которая позволит идеям и предложениям сотрудников «проникать» к высшему руководству без бюрократических проволочек.

Приём 22 – Обращение вреда в пользу. Использовать информацию об откатах для анализа рынка поставщиков и выявления наиболее часто предлагающих откаты компаний для последующего исключения их из списка надежных партнеров.

Приём 23 – Обратная связь. Внедрить механизмы для регулярной обратной связи по работе сотрудников, чтобы они знали, как их вклад влияет на общий успех компании, а также чтобы сами сотрудники могли сообщать о существенных моментах в работе.

Приём 25 – Самообслуживание. Бизнес-процесс должен самообслуживаться, исправляя или предотвращая проблемы. Для этого, в первую очередь, необходимо создать саморегулирующиеся команды сотрудников отдела, а также автоматизированные системы поддержки принятия решений в сфере закупок.

Применение этих приёмов станет возможным, если проанализировать конкретные причины, которые побуждают людей заниматься мошенничеством и коррупцией.

Если человек ощущает давление внешних обстоятельств, имеет возможность и может оправдать свой поступок перед самим собой, то он скорее всего пойдет на мошенничество. Для объяснения причин, лежащих в основе решения человека совершить мошенничество, часто применяют треугольник мошенничества, разработанный Дональдом Р. Кресси. В любом нарушении, связанном со злоупотреблениями, присутствуют три основных фактора:

Фактор 1. Мотив или давление. У человека должна быть причина нарушить нормы и регламенты, установленные в компании.

Фактор 2. Возможность для осуществления мошенничества, а именно благоприятные условия для нарушений. Если организация никак не борется с нарушениями, значит, она поддерживает их.

Фактор 3. Оправдание. Каждый человек в целом понимает, что является правильным и неправильным поведением, но при этом всегда пытается найти оправдание для своих неподобающих действий.

В этих случаях работает только комплексное воздействие на все стороны «треугольника мошенничества».

По мнению Агеевой Л.С., «слабая система контроля или полное ее отсутствие побуждают работников совершать экономические преступления; одной из основных причин корпоративного мошенничества является возможность безнаказанно совершать эти законные деяния и в этом отношении корпоративная культура, которая сложилась в коллективе, имеет большое значение, она устанавливает стандарты поведения» [12].

По совокупности предложенных выше частных решений можно предложить комплексное решение, максимально приближенное к идеальному конечному результату – система закупок, в которой прозрачность становится неотъемлемой частью процесса, а возможности для получения откатов сводятся к минимуму:

1. Все закупки в компании максимально прозрачны

1.1. Стандартизировать и унифицировать контрольные процедуры выбора поставщика по отдельным группам товаров или услуг и исключительно на основе объективных критериев, таких как цена (по возможности, совокупная стоимость владения), качество товара, условия поставки и надежность поставщика.

1.2. Организовать процесс закупки таким образом, чтобы заказ не зависел от компетенций и решений одного человека. Например, одним сотрудником проводится первоначальная проверка на базовую надежность поставщика с помощью официальных или бесплатных сервисов, другим сотрудником осуществляет запрос цен, третьим – глубокая проверка потенциальных кандидатов в поставщики.

1.3. Осуществление закупочных процедур со стороны одного сотрудника доступны для прослеживания со стороны другого сотрудника. За основу берется общая корпоративная информационная база данных, в которой необходимо предусмотреть следующий функционал:

1.3.1. Невозможность заказа и оплаты продукции без внесения соответствующих сведений в базу данных.

1.3.2. Выделение «надёжных» поставщиков, с которыми компания уже работала ранее и которые прошли предварительную проверку.

1.3.3. Сверка цен закупок по новым и предшествующим заказам по одной номенклатуре, но разным поставщикам.

1.3.4. Информация о предыдущих проблемах с поставщиками для улучшения системы оценки их надёжности.

1.3.5. Информация о предыдущих местах работы и совместительстве сотрудников организации и предыдущие (или нынешние) места работы их родственников (по возможности, известных знакомых и лучших друзей) с автоматической проверкой аффилированности по потенциальным поставщикам.

1.4. Начать внедрение системы управления отношениями с поставщиками (SRM), которая позволит более эффективно управлять взаимодействиями с каждым поставщиком, улучшать качество и оптимизировать затраты. Сюда входит и изменение стандартных условий договоров, введение штрафов за некачественную продукцию или бонусов за своевременную доставку отличного товара, а также создание совместных предприятий с ключевыми поставщиками для улучшения качества и снижения затрат.

1.5. Каждый сотрудник имеет возможность внести предложения по пересмотру процедур и стандартов, что позволит системе быть гибкой и в то же время поддерживать необходимый уровень контроля.

1.6. Привлечение широкой общественности, партнеров по бизнесу и добросовестных конкурентов для формирования единого реестра недобросовестных поставщиков по коммерческим закупкам, в том числе с занесением информации о поставщиках, предлагающих откаты, для последующего исключения их из списка «надежных».

2. Сотрудники не имеют стимулов для получения откатов.

Необходимо менять всю систему мотивации на такую, в которой честность и эффективность являются ключевыми факторами для продвижения и вознаграждения.

2.1. Создание системы мотивации для сотрудников на основе прозрачности и результативности работы без откатов. Например, в задачу специалиста по закупкам входит делать запросы поставщикам из представленного другим сотрудником списка, добиться скидок от них, сверить закупочные цены с базой данных, о которой говорилось ранее. Если получается снизить стоимость товара, то компания получает экономию, которая затем превращается в премию для специалистов по закупкам, например, так: в бюджете компании остается – 50%; специалисту, который сэкономил – 25%; поровну остальным задействованным специалистам – 20; начальнику отдела – 5%. Если цена закупки оказывается выше минимальной из базы данных с учетом инфляции, то никто бонусов не получает. Если в течение месяца больше половины счетов конкретного специалиста осуществляются с перерасходом, то у начальника отдела уменьшают премию, чтобы он предпринял определенные меры.

2.2. Геймификация контроля за процессом закупок. Любой сотрудник организации в свободное от основных обязанностей время или в моменты низкой загруженности, может проверить и сопоставить данные о проведенных закупках с рыночной действительностью, например, сопоставить цены или условия закупок. Все выявленные несоответствия заносятся в специальный реестр, который затем проверяется уполномоченными сотрудниками. При подтверждении неэтичного поведения, сотрудник, который зарегистрировал данный факт, получает баллы в системе поощрений организации. В эту же систему можно добавить возможность фиксации сотрудниками любой проблемной ситуации, связанной с неэтичным поведением или маркерами мошенничества, чтобы предотвратить возможное нанесение ущерба до их возникновения.

2.3. Дать сотрудникам больше свободы и самостоятельности вместо постоянного контроля со стороны руководства, передать контрольные функции заинтересованным сотрудникам, принимающим участие в указанной выше системе поощрений. Здесь также свою роль может сыграть мотивация сотрудников на развитие карьеры, предлагая им возможности для горизонтального перемещения внутри компании.

2.4. Разработка или доработка корпоративных стандартов и этических кодексов со следующими положениям:

2.4.1. Коллеги должны обращать внимание на состояние друг друга, особенно в моменты, когда человеку необходимо с кем-то поделиться своими временными трудностями или амбициями. Создать систему поддержки для сотрудников, которые сталкиваются с трудностями. Развитие эмоционального интеллекта будет способствовать этому.

2.4.2. Ввести систему материальной поддержки для сотрудников в сложных жизненных обстоятельствах.

2.4.3. Вовлечение сотрудников в работу компании и повышение лояльности. Закрепление мысли, что прибыль компании зависит от каждого сотрудника, если ненадлежащее поведение не прекратить, то это подвергнет компанию серьезному риску, что может привести к снижению показателей компании, от которых зависит благосостояние каждого.

2.4.4. Положение с четкими последствиями за нарушение установленных корпоративных стандартов, ненадлежащего поведения, а также намеренного несообщение о проблемных ситуациях, в частности, связанных с поведением других сотрудников.

В результате внедрения предложенного комплексного решения предполагается, что компания получит лучшие товары и услуги по оптимальным ценам, сохраняя свою репутацию и укрепляя доверие со стороны клиентов и партнеров.

1. Булгаков С.А. Исследование практики формирования контрольной среды системы внутреннего контроля при осуществлении бизнес-процесса "закупки" // Вестник евразийской науки. 2021. №2. – С. 32-50.

2. Сергеева С.А. Институт закупок в условиях цифровой трансформации // Финансовые рынки и банки. 2022. №10. – С. 20-24.

3. Альтшуллер Г.С. Творчество как точная наука. – М: Советское радио, 1979. – 174с.

4. Васюков О.Н., Масюк Н.Н., Васюкова Л.К., Бушуева Марина Александровна Стратегическое управление бизнес-экосистемами: использование инструментов триз // АНИ: экономика и управление. 2022. №2 (39). – С. 21-25. – DOIhttps://doi.org/10.57145/27128482_2022_11_02_04. – EDN SNRRBL.

5. Фарбер С.Ш., Фарбер Б.С. ТРИЗ в бизнесе: комплексная логистика перевозок (ТРИЗ в логистике и экономике) // ТРИЗ в развитии. 2023. №1. – С. 308-322. – DOIhttps://doi.org/10.24412/cl-37095-2023-1-308-322

6. Прасолов В.И. Противодействие корпоративному мошенничеству: контрольные процедуры в сфере закупок / В.И. Прасолов, В.В. Земсков // На страже экономики. – 2020. – № 4(15). – С. 61-67. – DOIhttps://doi.org/10.36511/2588-0071-2020-4-61-67

7. Кручинина В.В., Андриянова М.В. Возможности применения теории решения изобретательских задач в практике управления инновационными проектами // Инновации и инвестиции. 2020. №5. – С. 3-6. – EDN GPBDOR

8. Волошина Е.И. Управленческий аудит процесса закупок // Научный вестник: финансы, банки, инвестиции. 2020. №3 (52). – С. 216-222. – doi:https://doi.org/10.37279/2312-5330-2020-3-216-222

9. Макаренко Е.Н., Булгаков С.А. Развитие методики внутреннего контроля бизнес-процесса "закупки" в коммерческих организациях в условиях глобальных вызовов и угроз // Финансовые исследования. 2021. №1 (70). – С. 7-18. – EDN TQJPQA

10. Чиликин А.Г. Формирование модели комплаенс-контроля в закупочной деятельности // Финансовые рынки и банки. 2023. №4. – С. 120-123. – EDN ZGGGDJ

11. Петрякова С.В., Горбунова О.С., Пильникова И.Ф., Малькова Ю.В. Перспективные системы мотивации персонала в условиях цифровизации // Образование и право. 2021. №2. – С. 296-299. - doihttps://doi.org/10.24411/2076-1503-2021-00098

12. Агеева Л.С., Коновалова О.С. Современные подходы к минимизации рисков корпоративного мошенничества в финансовой отчетности // ЕГИ. 2020. №2 (28). – С. 30-34. – doihttps://doi.org/10.24411/2309-4788-2020-10070