сотрудник с 01.01.2022 по настоящее время

Россия

ВАК 5.2.3 Региональная и отраслевая экономика

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

ВАК 5.2.7 Государственное и муниципальное управление

УДК 65.012.7 Проверка. Надзор. Контроль. Ревизия

Статья посвящена оценке результатов ведомственного финансового контроля нарушений финансово-хозяйственной деятельности образовательных учреждений высшего образования МВД России. В статье проанализированы данные ведомственного контроля пяти образовательных организаций за период с 2020 по 2022 годы. На основе анализа данных ведомственных проверочных мероприятий определены и систематизированы основные виды нарушений финансово-хозяйственной деятельности образовательных учреждений высшего образования МВД России. Проведена оценка каждого вида нарушений финансово-хозяйственной деятельности образовательных учреждений высшего образования МВД России, выявленных в процессе ведомственного финансового контроля. Дана общая оценка эффективности ведения финансово-хозяйственной деятельности каждой из рассмотренных образовательных организаций для предупреждения нарушений и минимизации ущерба бюджету органов внутренних дел. Целью данного исследования является анализ и обобщение проведенных контрольно-ревизионных мероприятий в образовательных учреждениях МВД России, а также оценка их результатов.

образовательные организации, финансово-хозяйственная деятельность, анализ, нарушения, ведомственный финансовый контроль

Ведомственный контроль представляет собой организационную структуру, осуществляющую финансовый контроль расходуемых подразделениями органов внутренних дел бюджетных средств [4].

В рамках ведомственного контроля проверочным мероприятиям подвергаются и образовательные организации высшего образования системы МВД России.

На основе плана, составляемого ведомственным органом контроля, которым в системе органов внутренних дел является контрольно-ревизионное управление МВД России каждая образовательная организация высшего образования (далее – ОО ВО) подлежит проверке финансово-хозяйственной деятельности с периодичностью 1 раз в 2 года.

В процессе проверочных мероприятий финансово-хозяйственной деятельности образовательных организаций проверяются все вопросы, связанные с расходованием финансовых средств, выделяемых Министерству внутренних дел из бюджета Российской Федерации [6].

На основе представленных образовательными организациями МВД России данных ведомственных проверок за 2020 – 2022 годы проведен анализ основных нарушений, выявленных Контрольно-ревизионным управлением МВД России в образовательных организациях высшего образования (далее – ОО ВО) МВД России. Анализ основан на данных о переплатах, ущербах, нарушениях в бухгалтерском учете, финансовой отчетности и других аспектах финансово-хозяйственной деятельности [1].

Информация в разрезе основных образовательных учреждений, осуществляющих свою деятельность в сфере высшего образования органов внутренних дел представлена в обезличенной форме, с присвоением определенного номера каждому учреждению.

Проанализированы результаты ведомственного контроля финансово-хозяйственной деятельности (далее – ФХД) пяти ОО ВО МВД России, включающих два контрольно-ревизионных мероприятия (на основе актов ревизий ФХД образовательных организаций).

Рассмотрены ведомственные контрольно-ревизионные мероприятия - ревизии (проверки) которые охватывают ФХД пяти высших образовательных организаций проведенные в 2020 году за период с 2018 по 2020 год и в 2022 году за период с 2020 по 2022 год.

В результате анализа данных ревизий (проверок) образовательных организаций, проведенных ведомственными контрольно-ревизионными мероприятиями за 2020 - 2022 гг. (документально рассмотренный период с 2018 по 2022 гг.) установлены следующие основные нарушения ФХД, отраженные на рисунке 1.

Рис. 1. Основные нарушения ФХД, выявленные в ходе анализа ведомственных образовательных организаций

(составлено автором)

Далее более подробно проанализированы все перечисленные на рисунке 1 нарушения ФХД ведомственных образовательных организаций.

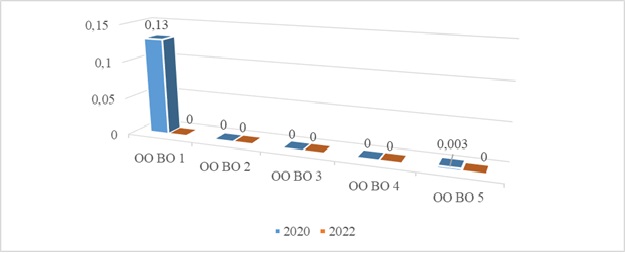

Так анализом использования средств на производство ремонтно-строительных работ выявлена переплата (ущерб) средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 2).

За 2020 год наибольший объем переплаты в рамках ремонтно-строительных работ 0,108 % от общего объема финансирования образовательной организации выявлен в ОО ВО 4, при этом за рассмотренный период не выявлена переплата в ОО ВО 2.

Рис. 2. Доля переплаты (ущерба) в сфере ремонтно-строительных работ от общего финансирования, %

(составлено автором)

За 2022 год наибольший объем переплаты в рамках ремонтно-строительных работ выявлен в ОО ВО 3, что составляет 0,516 % от общего объема финансирования, а наименьший объем переплаты в 0,011% в данный период выявлен в ОО ВО 5.

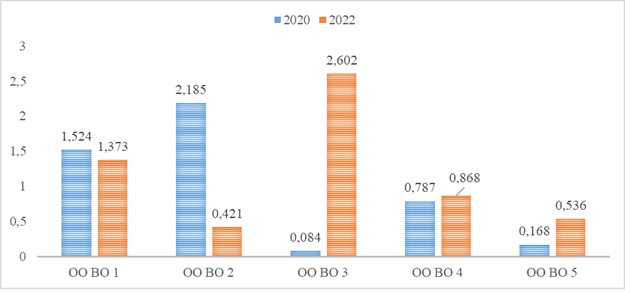

В процессе анализа порядка организации и проведения закупок товаров (работ, услуг) установлена переплата (ущерб) средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 3).

Рис. 3. Доля переплаты (ущерба) бюджету МВД России в рамках проведения закупок товаров (работ, услуг), %

(составлено автором)

За 2020 год контрольно-ревизионными проверками наибольший объем переплаты (ущерба) закупок товаров (работ, услуг) выявлен в ОО ВО 4 и составляет 0,787% от общего объема финансирования данной образовательной организации, а наименьший ущерб в 0,084% выявлен в ОО ВО 3. Контрольно-ревизионными проверками за 2022 год наибольший объем переплаты (ущерба) закупок товаров (работ, услуг) выявлен в ООВО 3, что составляет 2,602% от общего объема финансирования данной образовательной организации, наименьший объем переплаты 0,536% в данный период выявлен в ОО ВО 5.

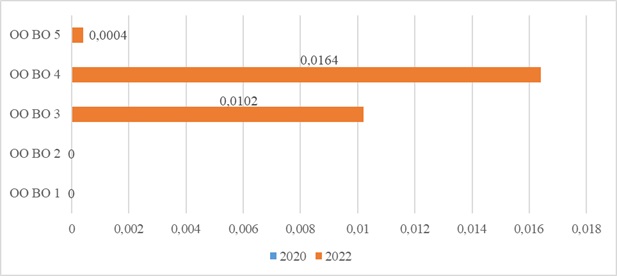

Анализируя порядок эксплуатационных, коммунальных и иных расходов на содержание имущества установлена переплата (ущерб) средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 4).

Рис. 4. Доля переплаты (ущерба) бюджету МВД России в рамках эксплуатационных, коммунальных и иных расходов на содержание имущества, %

(составлено автором)

По всем обревизуемым образовательным организациям за 2020 год нарушений в рамках эксплуатационных, коммунальных и иных расходов на содержание имущества не установлено, вместе с тем за 2022 год в трех

из 5 организаций выявлен ущерб средств федерального бюджета, в том числе наибольший ущерб составляющий 0,0164% от общего объема финансирования данной образовательной организации установлен в ОО ВО 4. Таким образом, в рамках двух контрольно-ревизионных мероприятий, проведенных в 2020-2022 гг. в 2 образовательных организациях ОО ВО 1 и ОО ВО 2 ущерба средствам федерального бюджета выделенного МВД России не установлено, что положительно характеризует организацию финансово-хозяйственной деятельности указанных учреждений.

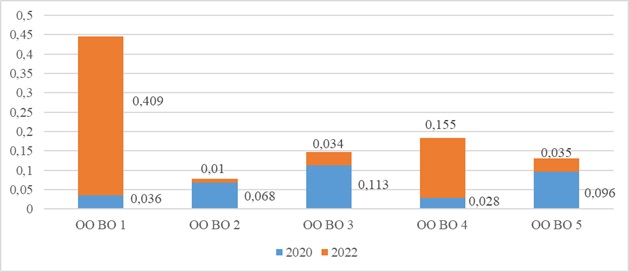

Проведенным анализом использования бюджетных средств в рамках начисления денежного довольствия, заработной платы и иных выплат выявлена переплата (ущерб) средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 5).

Рис. 5. Доля переплаты (ущерба) бюджету МВД России в рамках начисления денежного довольствия, заработной платы и иных выплат, %

(составлено автором)

За 2020 год контрольно-ревизионными проверками наибольший объем переплаты (ущерба) в рамках начисления денежного довольствия, заработной платы и иных выплат установлен в ОО ВО 3 и составляет 0,113% от общего объема финансирования данной образовательной организации, а наименьший ущерб за данный период в 0,036% выявлен в ОО ВО 1. За 2022 год наибольший объем переплаты (ущерба) в рамках начисления денежного довольствия, заработной платы и иных выплат выявлен в ОО ВО 1, что составляет 0,409% от общего объема финансирования указанной образовательной организации. Наименьший объем переплаты за анализируемый период выявлен в ОО ВО 2, что составляет 0,010% от общего объема финансирования данной организации.

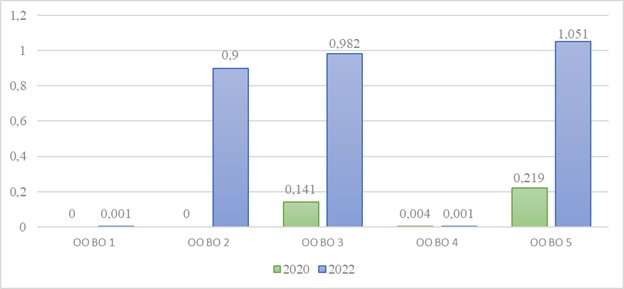

Анализируя порядок расходования бюджетных средств в рамках начисления денежного довольствия, заработной платы и иных выплат установлена недоплата средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 6).

За 2022 год наибольшая недоплата выявлена в ОО ВО 3, что составляет 0,141% от общего объема финансирования данной образовательной организации.

Рис. 6. Доля недоплат бюджетных средств МВД России в рамках начисления денежного довольствия, заработной платы и иных выплат, %

(составлено автором)

При этом наименьший объем недоплат средств федерального бюджета установлен в ОО ВО 1 и ОО ВО 4, что составляет 0,001% от общего объема финансирования указанных образовательных организаций. Хотелось бы отметить что за 2 контрольно-ревизионных мероприятия проведенных в 2020-2022 гг. в ОО ВО 1 недоплата средств федерального бюджета минимизирована, что положительно влияет на уровень социальной обеспеченности и защищенности сотрудников и работников указанной образовательной организации.

В результате анализа данных бюджетных полномочий администраторов доходов выявлены недополученные доходы федерального бюджета обревизуемых ОО ВО МВД России (рисунок 7).

Рис. 7. Доля недополученных доходов федерального бюджета в рамках бюджетных полномочий администраторов доходов, %

(составлено автором)

За 2020 год наибольший объем возмещения средств федерального бюджета установлен в ОО ВО 1, что составляет 0,141% от общего объема финансирования данной образовательной организации, при этом в трех из пяти анализируемых образовательных организациях (ОО ВО 2, 3, 4) недополученных доходов федерального бюджета в рамках бюджетных полномочий администраторов доходов не установлено. При этом за 2022 год во всех анализируемых образовательных организациях возмещения доходов в рамках бюджетных полномочий администраторов доходов не выявлено.

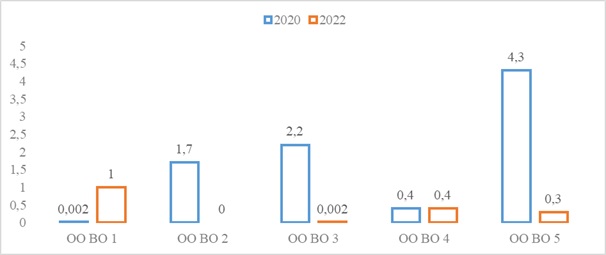

В рамках анализа порядка ведения бухгалтерского учета в ОО ВО МВД России установлены следующие нарушения, отраженные на (рисунок 8).

Рис. 8. Доля выявленных нарушений порядка ведения бухгалтерского учета от общего финансирования, %

(составлено автором)

За 2020 год наибольший объем нарушений порядка ведения бухгалтерского учета установлен в ОО ВО 5 и составляет 4,3% от общего объема финансирования образовательной организации, наименьший объем нарушений 0,002% за рассмотренный период установлен в ОО ВО 1. За 2022 год наибольший объем нарушений порядка ведения бухгалтерского учета установлен в ОО ВО 1, что составляет 1% от общего объема финансирования данной образовательной организации, при этом нарушения порядка ведения бухгалтерского учета в ОО ВО 2 не выявлены.

Таким образом в результате анализа нарушений порядка ведения бухгалтерского учета за 2 контрольно-ревизионных мероприятия проведенных в 2020-2022 гг. в ОО ВО 1 выявлялся как минимальный, так и максимальный объем указанных нарушений, что отрицательно характеризует организацию ведения и текущий контроль бухгалтерского (бюджетного) учета в указанном учреждении [3].

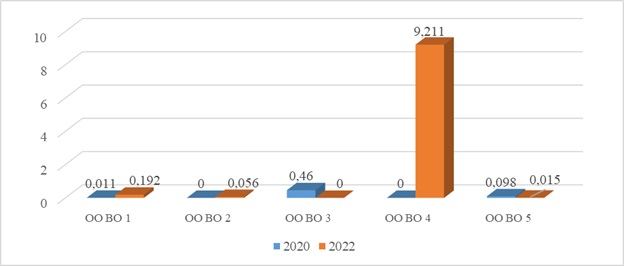

В процессе анализа порядка ведения финансовой отчетности обревизуемых ОО ВО МВД России установлены следующие нарушения, отраженные в (рисунок 9).

Рис. 9. Доля выявленных нарушений порядка финансовой отчетности от общего финансирования, %

(составлено автором)

За 2020 год максимальный объем нарушений порядка ведения финансовой отчетности выявлен в ОО ВО 3, что составляет 0,0164% от общего объема финансирования данной образовательной организации, в тоже время в образовательных организациях ОО ВО 2 и 4 указанных нарушений не выявлялось. За 2022 год максимальный объем нарушений порядка ведения финансовой отчетности 9,211% выявлен в ОО ВО 4, при этом в ОО ВО 3, данных нарушений не установлено.

Таким образом за 2 контрольно-ревизионных мероприятия проведенных в 2020-2022 гг. в трех образовательных организациях ОО ВО 2, 3 и 4 установлено как отсутствие указанных нарушений, так и их наличие, что отрицательно характеризует организацию ведения финансовой (бюджетной) отчетности в данных учреждениях со стороны финансовых подразделений [5].

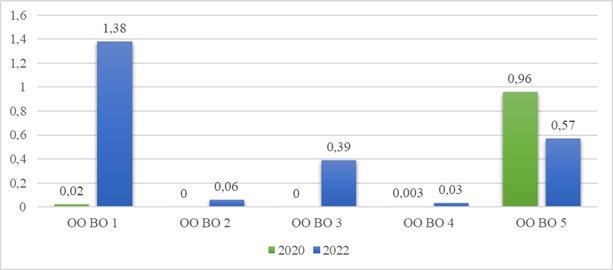

Проведенным анализом нарушений порядка организации материально-технического обеспечения выявлено имущество, не предусмотренное нормами положенности, неиспользуемое имущество и имущество с истекшими сроками хранения в обревизуемых ОО ВО МВД России (рисунок 10).

Рис. 10. Доля выявленных нарушений порядка организации материально-технического обеспечения от общего финансирования, %

(составлено автором)

За 2020 год максимальный объем нарушений порядка организации материально-технического обеспечения в части имущества, не предусмотренного нормами положенности, неиспользуемого имущества и имущества с истекшими сроками хранения выявлен в ОО ВО 5 и составляет 0,96% от общего объема финансирования, при этом в образовательных организациях ОО ВО 2 и 3 указанных нарушений не выявлялось. Вместе с тем максимальный объем данных нарушений за 2022 год выявлен в ОО ВО 1 и составляет 1,38% от общего объема финансирования данной образовательной организации, наименьший объем нарушений 0,06% установлен в ОО ВО 2.

Таким образом проведенный в 2020-2022 гг. анализ контрольно-ревизионных мероприятий в ОО ВО 1, 4 и 5, показал, что на протяжении 2 последних ревизий (проверок) систематически выявлялись указанные нарушения, что отрицательно характеризует организацию материально-технического обеспечения в данных учреждениях со стороны тыловых подразделений.

В результате оценки анализа 2 контрольно-ревизионных мероприятий проведенных за 2020 – 2022 годы необходимо отметить, что в ОО ВО 5 из девяти основных нарушений в пяти случаях выявлялось максимальное количество нарушений финансово-хозяйственной деятельности, что негативно характеризует работу всех служб данного образовательного учреждения в то время как в ОО ВО 2 из девяти основных нарушений в восьми случаях выявлялось минимальное количество нарушений финансово-хозяйственной деятельности, что положительно характеризует работу всего образовательного учреждения [2].

1. Толмачев, М. Н. Анализ развития приоритетных отраслей российской экономики в современных условиях / М. Н. Толмачев, Н. С. Звонарева // Экономические науки. – 2024. – № 236. – С. 284-288.

2. Музалева, Т. И. Особенности контрольных мероприятий, проводимых в образовательных учреждениях МВД России / Т. И. Музалева, С. В. Музалев // Modern Economy Success. – 2023. – № 2. – С. 306-311.

3. Звонарева, Н. С. Существующие подходы к оценке финансовой устойчивости предприятия / Н. С. Звонарева, В. О. Халфина // Ученый совет. – 2022. – № 9. – С. 568-572.

4. Грабова, О. Н. Системность и новации государственного (муниципального) финансового контроля Российской Федерации / О. Н. Грабова, А. Е. Суглобов, А. В. Грабов // Russian Journal of Management. – 2021. – Т. 9, № 1. – С. 31-35.

5. Суглобов, А. Е. Проблемы формирования бухгалтерской (финансовой) отчётности в условиях реорганизации предприятия / А. Е. Суглобов, С. В. Музалев // Russian Journal of Management. – 2020. – Т. 8, № 1. – С. 76-80.

6. Фрыгин, А. В. Отдельные аспекты обеспечения результативности и эффективности формирования доходов бюджетов на государственном и муниципальном уровне / А. В. Фрыгин, С. В. Музалёв // МИР (Модернизация. Инновации. Развитие). – 2015. – Т. 6. – № 3-1(23). – С. 46-49.