employee from 01.01.2022 until now

Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 65.012.7

The article is devoted to the assessment of the results of departmental financial control of violations of financial and economic activities of educational institutions of higher education of the Ministry of Internal Affairs of Russia. The article analyzes the departmental control data of five educational organizations for the period from 2020 to 2022. Based on the analysis of departmental verification measures, the main types of violations of the financial and economic activities of educational institutions of higher education of the Ministry of Internal Affairs of Russia have been identified and systematized. An assessment of each type of violations of the financial and economic activities of educational institutions of higher education of the Ministry of Internal Affairs of Russia identified in the process of departmental financial control has been carried out. A general assessment of the effectiveness of financial and economic activities of each of the reviewed educational organizations is given to prevent violations and minimize damage to the budget of the internal affairs bodies. The purpose of this study is to analyze and summarize the control and audit activities carried out in educational institutions of the Ministry of Internal Affairs of Russia, as well as to evaluate their results.

educational organizations, financial and economic activities, analysis, violations, departmental financial control

Ведомственный контроль представляет собой организационную структуру, осуществляющую финансовый контроль расходуемых подразделениями органов внутренних дел бюджетных средств [4].

В рамках ведомственного контроля проверочным мероприятиям подвергаются и образовательные организации высшего образования системы МВД России.

На основе плана, составляемого ведомственным органом контроля, которым в системе органов внутренних дел является контрольно-ревизионное управление МВД России каждая образовательная организация высшего образования (далее – ОО ВО) подлежит проверке финансово-хозяйственной деятельности с периодичностью 1 раз в 2 года.

В процессе проверочных мероприятий финансово-хозяйственной деятельности образовательных организаций проверяются все вопросы, связанные с расходованием финансовых средств, выделяемых Министерству внутренних дел из бюджета Российской Федерации [6].

На основе представленных образовательными организациями МВД России данных ведомственных проверок за 2020 – 2022 годы проведен анализ основных нарушений, выявленных Контрольно-ревизионным управлением МВД России в образовательных организациях высшего образования (далее – ОО ВО) МВД России. Анализ основан на данных о переплатах, ущербах, нарушениях в бухгалтерском учете, финансовой отчетности и других аспектах финансово-хозяйственной деятельности [1].

Информация в разрезе основных образовательных учреждений, осуществляющих свою деятельность в сфере высшего образования органов внутренних дел представлена в обезличенной форме, с присвоением определенного номера каждому учреждению.

Проанализированы результаты ведомственного контроля финансово-хозяйственной деятельности (далее – ФХД) пяти ОО ВО МВД России, включающих два контрольно-ревизионных мероприятия (на основе актов ревизий ФХД образовательных организаций).

Рассмотрены ведомственные контрольно-ревизионные мероприятия - ревизии (проверки) которые охватывают ФХД пяти высших образовательных организаций проведенные в 2020 году за период с 2018 по 2020 год и в 2022 году за период с 2020 по 2022 год.

В результате анализа данных ревизий (проверок) образовательных организаций, проведенных ведомственными контрольно-ревизионными мероприятиями за 2020 - 2022 гг. (документально рассмотренный период с 2018 по 2022 гг.) установлены следующие основные нарушения ФХД, отраженные на рисунке 1.

Рис. 1. Основные нарушения ФХД, выявленные в ходе анализа ведомственных образовательных организаций

(составлено автором)

Далее более подробно проанализированы все перечисленные на рисунке 1 нарушения ФХД ведомственных образовательных организаций.

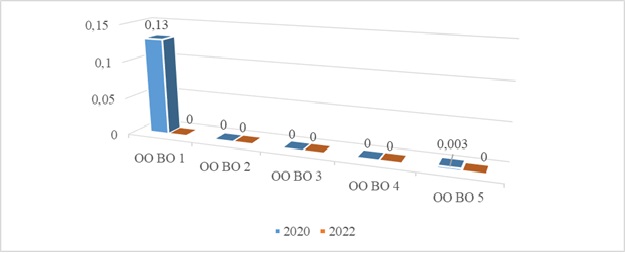

Так анализом использования средств на производство ремонтно-строительных работ выявлена переплата (ущерб) средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 2).

За 2020 год наибольший объем переплаты в рамках ремонтно-строительных работ 0,108 % от общего объема финансирования образовательной организации выявлен в ОО ВО 4, при этом за рассмотренный период не выявлена переплата в ОО ВО 2.

Рис. 2. Доля переплаты (ущерба) в сфере ремонтно-строительных работ от общего финансирования, %

(составлено автором)

За 2022 год наибольший объем переплаты в рамках ремонтно-строительных работ выявлен в ОО ВО 3, что составляет 0,516 % от общего объема финансирования, а наименьший объем переплаты в 0,011% в данный период выявлен в ОО ВО 5.

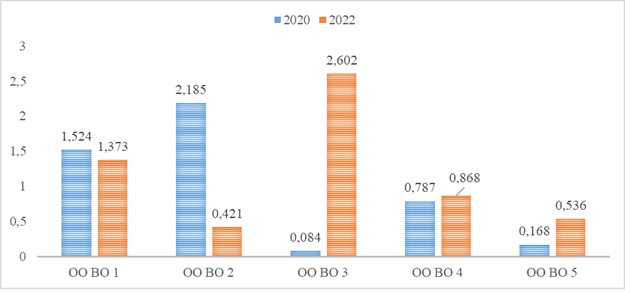

В процессе анализа порядка организации и проведения закупок товаров (работ, услуг) установлена переплата (ущерб) средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 3).

Рис. 3. Доля переплаты (ущерба) бюджету МВД России в рамках проведения закупок товаров (работ, услуг), %

(составлено автором)

За 2020 год контрольно-ревизионными проверками наибольший объем переплаты (ущерба) закупок товаров (работ, услуг) выявлен в ОО ВО 4 и составляет 0,787% от общего объема финансирования данной образовательной организации, а наименьший ущерб в 0,084% выявлен в ОО ВО 3. Контрольно-ревизионными проверками за 2022 год наибольший объем переплаты (ущерба) закупок товаров (работ, услуг) выявлен в ООВО 3, что составляет 2,602% от общего объема финансирования данной образовательной организации, наименьший объем переплаты 0,536% в данный период выявлен в ОО ВО 5.

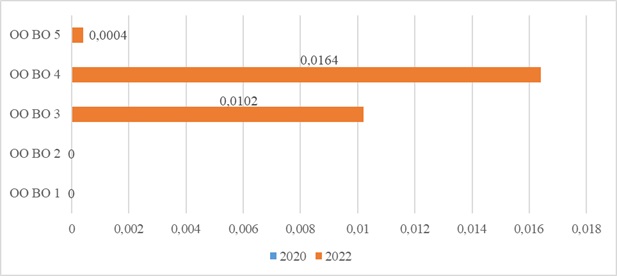

Анализируя порядок эксплуатационных, коммунальных и иных расходов на содержание имущества установлена переплата (ущерб) средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 4).

Рис. 4. Доля переплаты (ущерба) бюджету МВД России в рамках эксплуатационных, коммунальных и иных расходов на содержание имущества, %

(составлено автором)

По всем обревизуемым образовательным организациям за 2020 год нарушений в рамках эксплуатационных, коммунальных и иных расходов на содержание имущества не установлено, вместе с тем за 2022 год в трех

из 5 организаций выявлен ущерб средств федерального бюджета, в том числе наибольший ущерб составляющий 0,0164% от общего объема финансирования данной образовательной организации установлен в ОО ВО 4. Таким образом, в рамках двух контрольно-ревизионных мероприятий, проведенных в 2020-2022 гг. в 2 образовательных организациях ОО ВО 1 и ОО ВО 2 ущерба средствам федерального бюджета выделенного МВД России не установлено, что положительно характеризует организацию финансово-хозяйственной деятельности указанных учреждений.

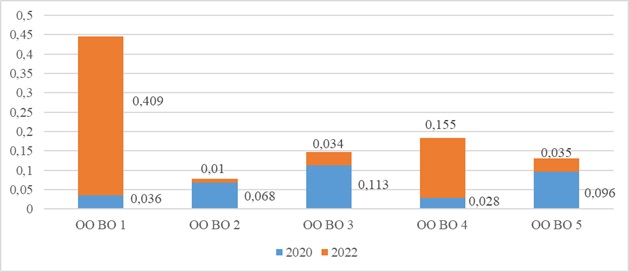

Проведенным анализом использования бюджетных средств в рамках начисления денежного довольствия, заработной платы и иных выплат выявлена переплата (ущерб) средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 5).

Рис. 5. Доля переплаты (ущерба) бюджету МВД России в рамках начисления денежного довольствия, заработной платы и иных выплат, %

(составлено автором)

За 2020 год контрольно-ревизионными проверками наибольший объем переплаты (ущерба) в рамках начисления денежного довольствия, заработной платы и иных выплат установлен в ОО ВО 3 и составляет 0,113% от общего объема финансирования данной образовательной организации, а наименьший ущерб за данный период в 0,036% выявлен в ОО ВО 1. За 2022 год наибольший объем переплаты (ущерба) в рамках начисления денежного довольствия, заработной платы и иных выплат выявлен в ОО ВО 1, что составляет 0,409% от общего объема финансирования указанной образовательной организации. Наименьший объем переплаты за анализируемый период выявлен в ОО ВО 2, что составляет 0,010% от общего объема финансирования данной организации.

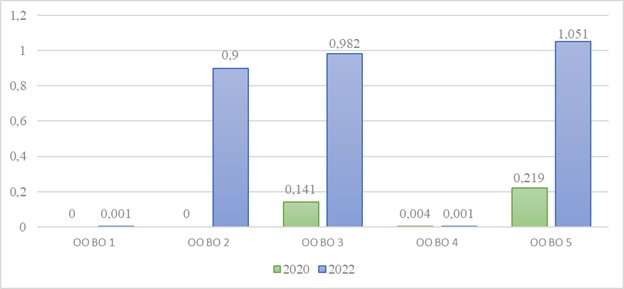

Анализируя порядок расходования бюджетных средств в рамках начисления денежного довольствия, заработной платы и иных выплат установлена недоплата средств федерального бюджета обревизуемых ОО ВО МВД России (рисунок 6).

За 2022 год наибольшая недоплата выявлена в ОО ВО 3, что составляет 0,141% от общего объема финансирования данной образовательной организации.

Рис. 6. Доля недоплат бюджетных средств МВД России в рамках начисления денежного довольствия, заработной платы и иных выплат, %

(составлено автором)

При этом наименьший объем недоплат средств федерального бюджета установлен в ОО ВО 1 и ОО ВО 4, что составляет 0,001% от общего объема финансирования указанных образовательных организаций. Хотелось бы отметить что за 2 контрольно-ревизионных мероприятия проведенных в 2020-2022 гг. в ОО ВО 1 недоплата средств федерального бюджета минимизирована, что положительно влияет на уровень социальной обеспеченности и защищенности сотрудников и работников указанной образовательной организации.

В результате анализа данных бюджетных полномочий администраторов доходов выявлены недополученные доходы федерального бюджета обревизуемых ОО ВО МВД России (рисунок 7).

Рис. 7. Доля недополученных доходов федерального бюджета в рамках бюджетных полномочий администраторов доходов, %

(составлено автором)

За 2020 год наибольший объем возмещения средств федерального бюджета установлен в ОО ВО 1, что составляет 0,141% от общего объема финансирования данной образовательной организации, при этом в трех из пяти анализируемых образовательных организациях (ОО ВО 2, 3, 4) недополученных доходов федерального бюджета в рамках бюджетных полномочий администраторов доходов не установлено. При этом за 2022 год во всех анализируемых образовательных организациях возмещения доходов в рамках бюджетных полномочий администраторов доходов не выявлено.

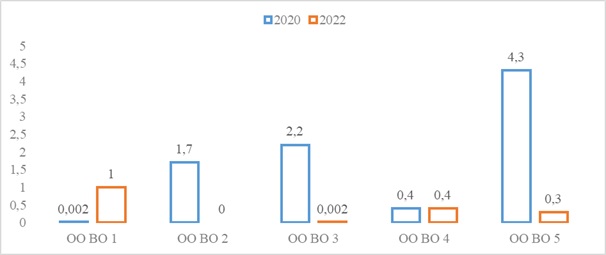

В рамках анализа порядка ведения бухгалтерского учета в ОО ВО МВД России установлены следующие нарушения, отраженные на (рисунок 8).

Рис. 8. Доля выявленных нарушений порядка ведения бухгалтерского учета от общего финансирования, %

(составлено автором)

За 2020 год наибольший объем нарушений порядка ведения бухгалтерского учета установлен в ОО ВО 5 и составляет 4,3% от общего объема финансирования образовательной организации, наименьший объем нарушений 0,002% за рассмотренный период установлен в ОО ВО 1. За 2022 год наибольший объем нарушений порядка ведения бухгалтерского учета установлен в ОО ВО 1, что составляет 1% от общего объема финансирования данной образовательной организации, при этом нарушения порядка ведения бухгалтерского учета в ОО ВО 2 не выявлены.

Таким образом в результате анализа нарушений порядка ведения бухгалтерского учета за 2 контрольно-ревизионных мероприятия проведенных в 2020-2022 гг. в ОО ВО 1 выявлялся как минимальный, так и максимальный объем указанных нарушений, что отрицательно характеризует организацию ведения и текущий контроль бухгалтерского (бюджетного) учета в указанном учреждении [3].

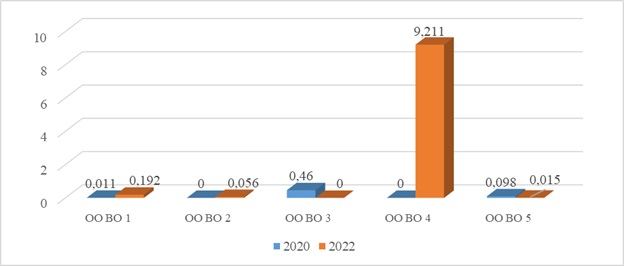

В процессе анализа порядка ведения финансовой отчетности обревизуемых ОО ВО МВД России установлены следующие нарушения, отраженные в (рисунок 9).

Рис. 9. Доля выявленных нарушений порядка финансовой отчетности от общего финансирования, %

(составлено автором)

За 2020 год максимальный объем нарушений порядка ведения финансовой отчетности выявлен в ОО ВО 3, что составляет 0,0164% от общего объема финансирования данной образовательной организации, в тоже время в образовательных организациях ОО ВО 2 и 4 указанных нарушений не выявлялось. За 2022 год максимальный объем нарушений порядка ведения финансовой отчетности 9,211% выявлен в ОО ВО 4, при этом в ОО ВО 3, данных нарушений не установлено.

Таким образом за 2 контрольно-ревизионных мероприятия проведенных в 2020-2022 гг. в трех образовательных организациях ОО ВО 2, 3 и 4 установлено как отсутствие указанных нарушений, так и их наличие, что отрицательно характеризует организацию ведения финансовой (бюджетной) отчетности в данных учреждениях со стороны финансовых подразделений [5].

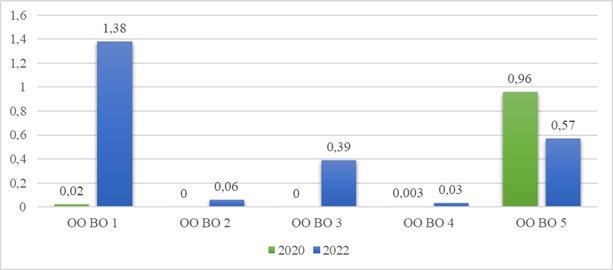

Проведенным анализом нарушений порядка организации материально-технического обеспечения выявлено имущество, не предусмотренное нормами положенности, неиспользуемое имущество и имущество с истекшими сроками хранения в обревизуемых ОО ВО МВД России (рисунок 10).

Рис. 10. Доля выявленных нарушений порядка организации материально-технического обеспечения от общего финансирования, %

(составлено автором)

За 2020 год максимальный объем нарушений порядка организации материально-технического обеспечения в части имущества, не предусмотренного нормами положенности, неиспользуемого имущества и имущества с истекшими сроками хранения выявлен в ОО ВО 5 и составляет 0,96% от общего объема финансирования, при этом в образовательных организациях ОО ВО 2 и 3 указанных нарушений не выявлялось. Вместе с тем максимальный объем данных нарушений за 2022 год выявлен в ОО ВО 1 и составляет 1,38% от общего объема финансирования данной образовательной организации, наименьший объем нарушений 0,06% установлен в ОО ВО 2.

Таким образом проведенный в 2020-2022 гг. анализ контрольно-ревизионных мероприятий в ОО ВО 1, 4 и 5, показал, что на протяжении 2 последних ревизий (проверок) систематически выявлялись указанные нарушения, что отрицательно характеризует организацию материально-технического обеспечения в данных учреждениях со стороны тыловых подразделений.

В результате оценки анализа 2 контрольно-ревизионных мероприятий проведенных за 2020 – 2022 годы необходимо отметить, что в ОО ВО 5 из девяти основных нарушений в пяти случаях выявлялось максимальное количество нарушений финансово-хозяйственной деятельности, что негативно характеризует работу всех служб данного образовательного учреждения в то время как в ОО ВО 2 из девяти основных нарушений в восьми случаях выявлялось минимальное количество нарушений финансово-хозяйственной деятельности, что положительно характеризует работу всего образовательного учреждения [2].

1. Tolmachev, M. N. Analysis of the development of priority sectors of the Russian economy in modern conditions / M. N. Tolmachev, N. S. Zvonareva // Economic sciences. – 2024. – No. 236. – pp. 284-288.

2. Muzaleva, T. I. Features of control measures carried out in educational institutions of the Ministry of Internal Affairs of Russia / T. I. Muzaleva, S. V. Muzalev // Modern Economy Success. – 2023. – No. 2. – pp. 306-311.

3. Zvonareva, N. S. Existing approaches to assessing the financial stability of an enterprise / N. S. Zvonareva, V. O. Khalfina // Academic Council. – 2022. – No. 9. – pp. 568-572.

4. Grabova, O. N. Consistency and innovations of the state (municipal) financial control of the Russian Federation / O. N. Grabova, A. E. Suglobov, A. V. Grabov // Russian Journal of Management. – 2021. – Vol. 9, No. 1. – pp. 31-35.

5. Suglobov, A. E. Problems of formation of accounting (financial) statements in the context of enterprise reorganization / A. E. Suglobov, S. V. Muzalev // Russian Journal of Management. – 2020. – Vol. 8, No. 1. pp. 76-80.

6. Frygin, A.V. Certain aspects of ensuring the effectiveness and efficiency of budget revenue generation at the state and municipal levels / A.V. Frygin, S. V. Muzalev // WORLD (Modernization. Innovation. Development). – 2015. – T. 6. – № 3-1(23). – Pp. 46-49.