Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Институт бизнеса и делового администрирования, Ведущий научный сотрудник)

Москва, г. Москва и Московская область, Россия

Россия

ВАК 5.2.3 Региональная и отраслевая экономика

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

ВАК 5.2.7 Государственное и муниципальное управление

УДК 338.1 Экономическое положение. Конъюнктура. Развитие хозяйственной структуры. Экономический рост

Авторы исследуют пути повышения конкурентоспособности металлургического комплекса России на примере двух ведущих компаний отрасли - ПАО «Северсталь» и ПАО «Магнитогорский Металлургический Комбинат». В статье проанализированы стратегии, финансовые результаты и методы, используемые этими компаниями для укрепления своих позиций на рынке, включая инвестиции в модернизацию производства, внедрение инновационных технологий, развитие стратегических партнерств и фокус на экологической устойчивости. Рассматриваются ключевые моменты и достижения каждой компании, а также их вклад в развитие металлургической отрасли России. В итоге статьи выделяются основные факторы, способствующие успешному соперничеству на мировом рынке, а также предлагаются рекомендации для дальнейшего улучшения конкурентоспособности российского металлургического комплекса.

металлургия, ММК, Северсталь, конкурентоспособность, металлургический комплекс, анализ, металлургический комбинат, инвестиции, предприятие

Введение

В современных условиях неконкурентоспособное предприятие мгновенно выходит из поля зрения инвесторов, а в ближайшем будущем прекращает как таковое свое существование.

Под конкурентоспособностью обычно понимается наличие определенных преимуществ одного предприятия по отношению к другим. При ее оценке возможно использование массы различных показателей. Среди основных задач в процессе повышения конкурентоспособности стоит выделить выявление определенных преимуществ и их дальнейшее укрепление. В данной работе будет акцентировано внимание на показатель устойчивости предприятия.

Устойчивость предприятия восприимчива к различным изменениям, которые в последний период времени достаточно часто служат причиной экономических кризисов и влекут за собой массовое закрытие предприятий. В случае наличия крепкой опоры большинство перемен протекут практически незаметно и никак не отразятся на деятельности организации. Управляя финансовой устойчивостью, можно избежать множества трудностей и занять лидирующие позиции на рынке.

Стоит отметить факт того, что устойчивость предприятия не говорит о его полной конкурентоспособности и наоборот. Но возникновение необходимости в поддержке устойчивости неоспоримо. В случаях роста конкуренции, связанной с вступлением России в международные альянсы, предположительном появлении неблагоприятных факторов.

Декомпозиция цели и дезагрегация показателей устойчивости

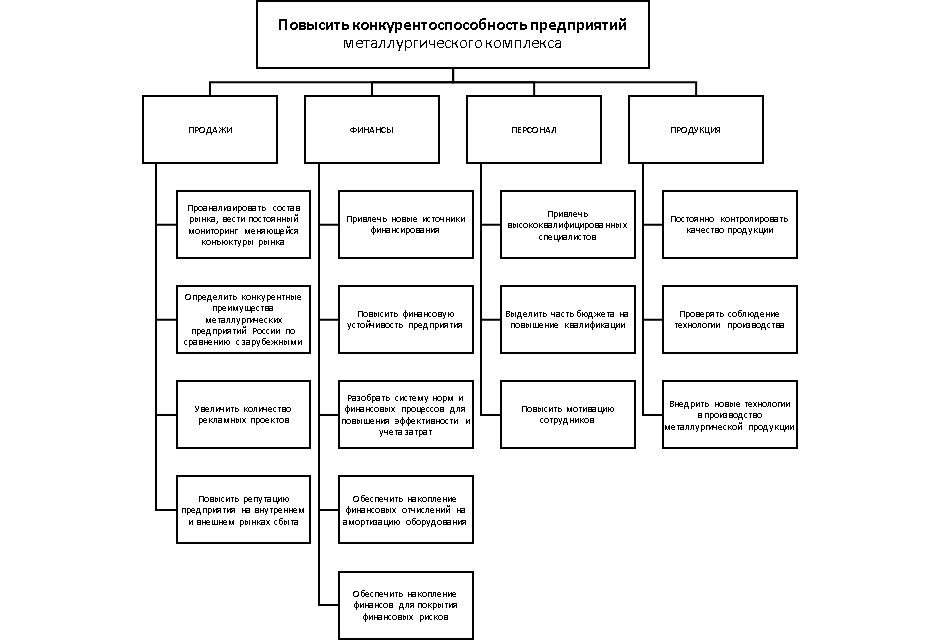

Декомпозиция цели оказывает положительное влияние на развитие как одной конкретной организации, так и всей отрасли в целом. Создав четкую иерархию, определив задачи, можно получить более чёткое понимание, с чем предстоит работать, какие данные необходимо проанализировать и на что важнее всего акцентировать внимание. Другими словами, в основополагание состоит в том, чтобы повысить конкурентоспособность предприятий металлургического комплекса за счёт стабилизирующего фактора - устойчивости функционирования предприятий.

Декомпозиция поставленной цели была проведена по нескольким направлениям, которые были разделены на подцели в 4 сферах: продажи, финансы, персонал и продукция (см.рис.1). После чего были выделены основные, менее крупные, но значимые подцели, которые при последующей работе и анализе повышения конкурентоспособности российских предприятий, помогут определить основное направление исследования, а также обозначат ряд показателей, полезных для достижения поставленной цели исследования.

Рис.1 Декомпозиция цели

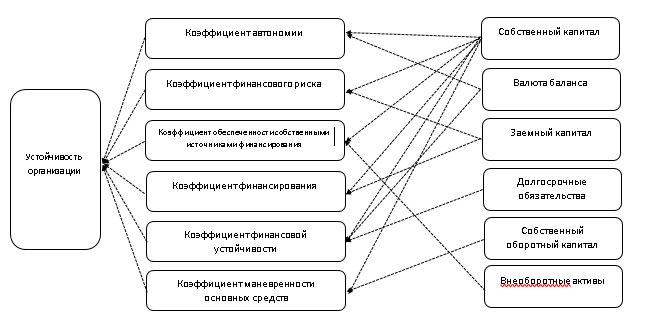

С другой стороны, дезагрегирование показателей осуществляет процесс обратный агрегации (см.рис.2). Используя данный инструмент, легко осуществляется выявление проблемных участков. При определении степени устойчивости предприятия необходимо учитывать все факторы. В быстро меняющихся современных условиях и высокой конкуренции в металлургической отрасли важным становится каждый аспект.

Рис.2 Дезагрегация показателей устойчивости

Правильно построив систему показателей, можно определить направление движения компании. Грамотное построение стратегии, с учетом всех слабых мест и способов сокращения негативного эффекта, сведения его к минимальному значению, можно добиться поставленной цели в короткие сроки.

Анализ ситуации на макроуровне с использованием различных инструментов, при опоре на имеющиеся статистические данные и с учётом вероятности возникновения новых рисков, как результата этапа трансформации экономических процессов, можно прийти к практически готовому бизнес-плану и новой стратегии, где остается лишь выбрать темпы развития и несколько дополнительных инструментов для достижения поставленных целей.

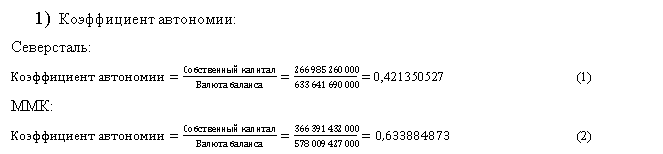

При оценивании показателей финансовой устойчивости организации необходимо определить удельный вес собственных средств среди всех источников для определения независимости компании от привлекаемых источников. Для того чтобы узнать сколько именно было привлечено средств на 1 рубль собственных средств, рассчитывается коэффициент финансового левериджа. Стоит отметить, что при коэффициенте выше 1,5 компания находится в зоне риска.

Более того необходимо определить, насколько компания может сама обеспечить оборотные активы. Определить долю финансирования за счет заемных средств позволяет коэффициент финансирования, оптимальное значение которого лежит на промежутке 0,1 и 0,5. И ключевой коэффициент финансовой устойчивости позволяет выявить часть активов, финансируемых за счет устойчивых источников. Данные расчеты можно произвести посредством таких коэффициентов как коэффициент автономии, коэффициент финансового риска, коэффициент обеспеченности собственными источниками финансирования, коэффициент финансирования, коэффициент финансовой устойчивости и коэффициент маневренности собственных оборотных средств.

Коэффициент автономии компании Северсталь равен 0,42, а ММК – 0,63; таким образом, можно сказать, что в компании Северсталь коэффициент не соответствует норме, а в ММК – соответствует. Норма коэффициента автономии следующая: >=0.5

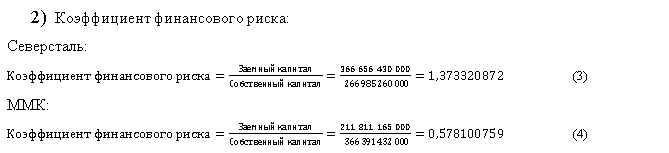

Коэффициент финансового риска Северсталь составил 1,37, а ММК – 0,58; исходя из данных показателей, можно сделать вывод, что в компании Северсталь коэффициент не соответствует норме, а в ММК – соответствует. Норма коэффициента финансового риска: <=1. Показатель отражает подверженность компании Северсталь финансовым рискам выше нормативного значения.

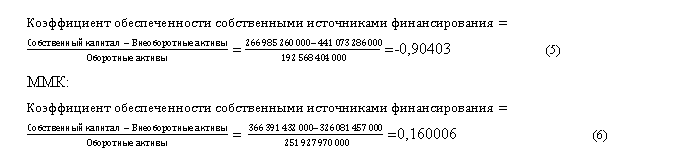

Коэффициент обеспеченности собственными источниками финансирования компании Северсталь составил -0,904, а ММК – 0,16, таким образом, делаем вывод о том, что коэффициенты обеих компаний не соответствуют норме. Норма коэффициента обеспеченности собственными источниками финансирования равна 0.6–0.8. Отсюда следует, что обе компании не располагают необходимым наличием собственных оборотных средств для обеспечения финансовой устойчивости организации.

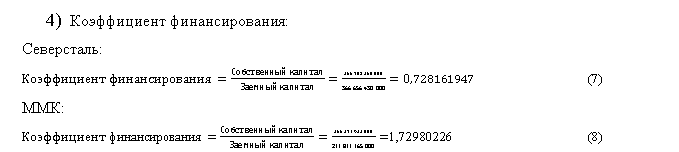

Коэффициент финансирования Северсталь составил 0,73, а ММК – 1,73, таким образом, в компании Северсталь коэффициент не соответствует норме, а в ММК – соответствует. Норма коэффициента финансирования: >1. Низкий коэффициент финансирования компании Северсталь говорит о том, что большая часть имущества компании сформирована из заёмных средств, что означает опасность возникновения неплатежеспособности. Компания ММК находится в финансово устойчивом состоянии и имеет возможность получить дополнительное финансирование.

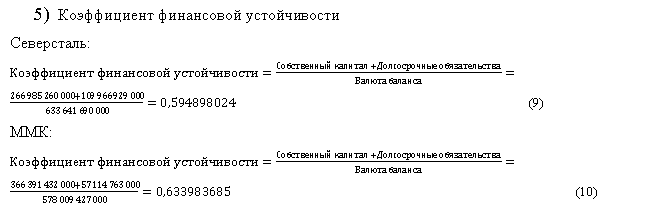

Коэффициент финансовой устойчивости Северсталь составил 0,59, а ММК – 0,63, таким образом, можно сделать вывод, что в обеих компаниях коэффициент не соответствует норме. Норма коэффициента финансовой устойчивости равна: 0.8-0.9. Обе компании находятся в зависимости от внешнего источника финансирования, компании являются финансово неустойчивыми.

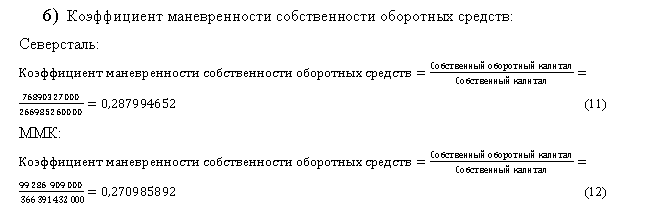

Коэффициент маневренности собственности оборотных средств Северсталь составил 0,29, а ММК – 0,27, так норма коэффициента маневренности собственности оборотных средств: 0.2-0.5, показатели обеих компаний соответствуют норме, что говорит о том, что компании могут поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счёт собственных источников.

Подводя итоги по выполненным расчетам, можно прийти к выводу, что наибольшим потенциалом и устойчивостью обладает компания ММК. Практически каждый показатель находится в зоне повышенной оптимальности, в то время как Северсталь значительно отстает.

Основные проблемы повышения конкурентоспособности предприятий

С учетом санкционной политики других стран металлургическая отрасль России требует безотлагательных действий поиска совершенно новых векторов развития в целях ухода от традиционных ориентиров, чтобы преуспеть намного больше в ближайшие годы. Россия занимает 6 место на мировом рынке по объемам выплавки стали, 2 место среди стран-экспортеров металлопродукции и лидирующие позиции в качестве крупнейшей метто-экспортера металлопродукции [21].

Выделяя основные вызовы настоящего времени, можно обратить внимание на усиление геополитического давления на отрасль в целом, что требует четкой, оперативной и скоординированной кооперации государства и бизнес-структур в рассматриваемой отрасли. В частности, необходимо привлечение новых инвестиций как в металлургию в целом, так и проекты, связанные с ней. Исходя из того, что в настоящий момент вложение средств достаточно рискованно, государство может обеспечить инвесторов необходимой «подушкой безопасности» путем принятия дополнительных нормативных актов оп совершаемой деятельности, что будет способствовать развитию устойчивости финансовой поддержки металлургических предприятий.

Стоит отметить, что тенденция развития направлены по трем основным факторам ESG: экологическая ориентированность, социальная и управленческая. Социальный фактор связан с обеспечением предприятием достойной заработной платы, социальным выплатам, предоставлением медицинского страхования и оптимальным выходом на раннюю пенсию из-за высокой вероятности ухудшения здоровья в силу работы в зоне загрязненной окружающей среды металлургической промышленностью.

Что касается экологической направленности, с этим все намного сложнее, так как предприятия не могут быстро модернизироваться и подстраиваться под меняющийся мир. Во-первых, одна из самых актуальных проблем – загрязнение атмосферного воздуха из-за попадания в него едких химических веществ, которые возникают при переработке сырья в производстве. В связи с этим возникает новая необходимость – декарбонизация промышленности, что требует ведение отчетности ситуации на предприятии в рамках рассмотрения и анализа риск-моделей по использованию новых технологий для контроля за количеством выбросов. Введение инноваций требует огромных вложений и долгой реализации, однако компании, достигшие баланса, смогут приобрести долгосрочную устойчивость в перспективе, что станет абсолютным конкурентным преимуществом.

Любая реализация стратегии и ее дальнейшее развитие подкреплены инвестиционной активностью (см.табл.1). Несмотря на заметную разницу прироста, можно сделать вывод о недостаточности вложений в конкретные рассматриваемые компании, а также в отрасль для дальнейшей модернизации в целом.

Табл. 1 – Сравнительная характеристика инвестиционных операций ПАО Северсталь и ПАО ММК

|

|

ПАО Северсталь |

ПАО ММК |

||||

|

|

предыдущий |

отчетный |

предыдущий |

отчетный |

||

|

Сальдо денежных потоков от инвестиционных операций |

30 074 328 |

58 468 056 |

-33 938 519 |

-80 782 371 |

||

|

Прирост, % |

62,83 |

94,41 |

-3,63 |

-138,03 |

||

Источник: составлено авторами на основе отчета СПАРК

Рассмотрим экономический потенциал и основные индикаторы деятельности двух приведенных компаний: Северстали и Магнитогорского металлургического комбината (см.табл.2-5).

Табл. 2 – Экономический потенциал ПАО Северсталь

|

Показатель |

2020 г. |

2021 г. |

|

Валюта баланса, тыс. руб. |

517 967 147 |

663 641 690 |

|

Среднесписочная численность, чел. |

23 194 |

25 046 |

|

Выручка, тыс. руб. |

450 879 271 |

770 347 840 |

|

Чистая прибыль, тыс. руб. |

114 861 490 |

272 910 012 |

|

EBITDA, млн долл. |

2422 |

2809 |

|

Рентабельность EBITDA, % |

35,3 |

54,4 |

Источник: составлено авторами на основе отчета СПАРК

Табл. 3 – Экономический потенциал ПАО ММК

|

Показатель |

2020 г. |

2021 г. |

|

Валюта баланса, тыс. руб. |

428 126 099 |

578 009 427 |

|

Среднесписочная численность, чел. |

17 185 |

16 951 |

|

Выручка, тыс. руб. |

400 237 197 |

785 977 975 |

|

Чистая прибыль, тыс. руб. |

51 507 693 |

220 947 263 |

|

EBITDA, млн долл. |

1492 |

2161 |

|

Рентабельность EBITDA, % |

23,3 |

40 |

Источник: составлено авторами на основе отчета СПАРК

Табл. 4 – Показатели рыночной деятельности ПАО Северсталь

|

Показатель |

Предыдущий год |

Отчётный год |

|

Выручка, тыс. руб. |

450 879 271 |

770 347 840 |

|

Темп прироста выручки, % |

- |

70,85 |

|

Темп инфляции, % |

- |

8,4 |

|

Рентабельность продаж, в % |

18,46 |

29,93 |

|

Период оборота оборотных средств, дни |

37 |

29 |

|

Дебиторская задолжен. покупателей, тыс. руб. |

43 761 361 |

85 567 647 |

|

Кредиторская задолженность перед поставщиками, тыс. руб. |

57 915 844 |

112 870 105 |

Источник: составлено авторами на основе отчета СПАРК

Табл. 5 – Показатели рыночной деятельности ПАО ММК

|

Показатель |

Предыдущий год |

Отчётный год |

|

Выручка, тыс. руб. |

400 237 197 |

785 977 975 |

|

Темп прироста выручки, % |

- |

96,38 |

|

Темп инфляции, % |

- |

8,4 |

|

Рентабельность продаж, в % |

18,43 |

30,97 |

|

Период оборота основных средств, дни |

162,7 |

96,8 |

|

Дебиторская задолжен. покупателей, тыс. руб. |

44 920 320 |

84 769 165 |

|

Кредиторская задолженность перед поставщиками, тыс. руб. |

89 218 053 |

110 846 551 |

Источник: составлено авторами на основе отчета СПАРК

Обе компании занимают лидирующие позиции на рынке черной металлургии России за последние годы. В целом, показатели выручки и чистой прибыли стремительно выросли в отрасли, что обусловлено данными рыночной деятельности компаний. Однако с точки зрения капитализации и увеличения стоимости активов, снижение долговой нагрузки не произошло, скорее она увеличилась в сравнении с прошлым годом почти в 2 раза. Период оборота оборотных средств сократился, что является показателем эффективности деятельности.

Скачок уровня общей выручки последовал за счет пережитой в 2020 году пандемии Ковид-19. В дальнейшем увеличение уровня обуславливается вводимыми санкциями, вследствие чего растет внутреннее потребление. Также сказывается массовая застройка новых территорий не только жилым строительством, он и нежилым.

Отчеты компании Северсталь указывают на благоприятные перспективы для стратегии увеличения доли компании на металлургическом рынке Российской Федерации до 17% в 2023 году, став 4 по объемам производства, где внутреннее потребление станет равным 46,8 млн тонн. В то время как доля ММК уже состоит из 17% выпуска стали в стране [22].

Показатели, влияющие на устойчивое позиционирование конкурентоспособности, выявили безусловные преимущества данных компаний на рынке, однако стоит отметить, что ввиду мировых изменений как экологических, так и геополитических российским компаниям необходимо внедрять новую стратегию функционирования и устойчивой конкурентоспособности на внутреннем рынке из-за отсутствия ресурсов преобладания на рынке экспорта. Поэтому недостаточный вклад в научные разработки и инновации, отсутствие в дальнейшем нужного количества обученных специалистов, отсутствие ориентации на сохранение окружающей среды в пределах нормы могут грозить ухудшением показателей компаний.

Сравнение деятельностей компаний ПАО «Северсталь» и ПАО «ММК»

Во-первых, начнем с показателей эффективности использования основных фондов. Таких показателей всего три, но в данной работе будут упоминаться только два из них: фондоотдача и фондовооруженность.

Табл. 6 ПАО «Северсталь»

|

Показатель |

Предыдущий год |

Отчетный год |

|

Фондовооруж. р/чел. |

19718,3 |

33213,2 |

|

Фондоотдача р/р |

2,1 |

4,1 |

|

Производител. Труда |

371,73 |

392,34 |

Источник: составлено авторами на основе отчета СПАРК

Табл. 7 ПАО ММК

|

Показатель |

Предыдущий год |

Отчетный год |

|

Фондовооруж. р/чел. |

12935,2 |

10851,05 |

|

Фондоотдача р/р |

1,7 |

4,2 |

|

Производител. Труда |

258,31 |

320,04 |

Источник: составлено авторами на основе отчета СПАРК

Фондовооруженный фактор в ПАО «Северсталь» в прошлом году был ниже примерно в 1,5 раза по сравнению с отчетным годом, из чего заметно, что работники хорошо оснащены основными средствами, в то время как этот же фактор в ПАО ММК намного ниже. В отчетном году он также был ниже, чем в предыдущем году. Следовательно оснащенность работников основными средствами стала еще хуже.

Далее в ПАО «Северсталь» показатель за отчетный год превосходит предыдущий вдвое, а вот в ПАО ММК происходит то же самое, только в 2,5 раза больше. Также видим, что в отчетном периоде обе компании имеют почти одинаковый показатель, то есть на продукцию приходится одинаковая выручка. В целом этот показатель сильно зависит от отраслевых особенностей. Есть несколько факторов, которые могут увеличить этот показатель. Например, в случае если увеличить выручку, увеличить время использования оборудования или избавиться от ненужного оборудования.

Последний фактор — производительность труда. В первой компании показатели за оба года не сильно отличаются, по сравнению со второй, но между собой они отличаются существенно.

Таким образом, в компании ПАО «Северсталь» показатели существенно выше, чем в копании ПАО «ММК». Другими словами, в первой компании и выпуск продукции выше, также работники хорошо оснащены основными средствами, а вот выручка находится в балансе между двумя компаниями. При этом себестоимость от продаж в обеих компаниях не стабильна, присутствуют резкие колебания, цены падают и растут. За 2021 год обе компании выровнялись на один уровень по себестоимости от продаж. Чистая прибыль за 2021 год у компании ПАО «Северсталь» выше на 32 000 рублей. Поступления от продаж в обеих компаниях также не отличаются.

Стоит также учитывать, что обе компании занимаются различными видами деятельности.

ПАО «Северсталь»:

- Добыча железорудного сырья

- Переработка металлопроката

- Деятельность, связанная с инженерно-техническим проектированием, управлением проектами строительства, выполнением строительного контроля и авторского надзора

- Деятельность в области гидрометеорологии и смежных с ней областях, мониторинга состояния окружающей среды, ее загрязнения

-Деятельность в области технического регулирования, стандартизации, метрологии, аккредитации, каталогизации продукции

ПАО «ММК»:

- Производство чугуна, стали и ферросплавов

- Добыча мела и некальцинированного доломита

- Добыча глины и каолина

- Добыча полезных ископаемых, не включенных в другие группировки

- Производство электроэнергии тепловыми электростанциями, в том числе деятельность по обеспечению работоспособности электростанций

- Торговля природным, сухим (отбензиненным) газом, подаваемым по распределительным сетям по не регулируемым государством ценам (тарифам)

- Деятельность, связанная с использованием вычислительной техники и информационных технологий

Подводя итог, можно отметить, что обе компании имеют схожую деятельность, но только одна из них имеет более высокие показатели в сравнении со второй. Это отражается и на прибыли предприятия, его развитии. Многие показатели у ПАО «Северсталь» выше, но если рассматривать отдельно взятые показатели, то можно увидеть закономерность в обеих компаниях и их несущественное различие.

Анализ рентабельности инвестиционного капитала как фактора повышения конкурентоспособности на предприятиях

Для полноценной и качественной оценки финансового состояния ПАО «Северсталь» и «ММК» необходимо проанализировать рентабельность инвестированного капитала как фактора повышения конкурентоспособности на анализируемых предприятиях.

Рентабельность предприятия в определении синонимична с доходностью, отражает экономическую эффективность и конечные результаты хозяйственной деятельности. Для расчёта рентабельности используется способ классификации затрат по однородным элементам. Рентабельность рассчитывается через сумму прибыли и среднюю сумму инвестированного капитала в компанию за определенные период. Данный показатель по структуре построения относится к качественным в связи с тем, что при интенсификации производства рентабельность тоже должна расти.

При расчете коэффициента рентабельности инвестированного капитала можно оценить перспективность вложенных в бизнес средств. Невозможно анализировать показатель за один определенный период. Для составления грамотной характеристики необходимо проводить сравнения с конкурирующими организациями, а также рассматривать полученные показатели за несколько период и в дальнейшем смотреть на их динамику.

Рентабельность инвестированного капитала рассчитывается по формуле:

, (15)

где ROS – рентабельность продаж;

EBIT - прибыль до вычета процентов и налогов;

Tax Rate – ставка налога на прибыль;

IC – инвестированный капитал.

Табл. 8 Показатели финансовой устойчивости компании Северсталь

|

Показатель |

2021 |

2020 |

Норма |

Изменение |

|

Коэффициент платежеспособности |

0,84 |

0,75 |

0,50-0,70 |

0,09 |

|

Коэффициент абсолютной ликвидности |

0,2 |

0,4 |

0,20-0,50 |

-0,2 |

|

Коэффициент критической ликвидности |

0,81 |

0,69 |

0,70-100 |

0,12 |

|

Коэффициент текущей ликвидности |

1,61 |

1,04 |

1,50-2,00 |

0,57 |

|

Коэффициент финансовой устойчивости |

0,81 |

0,68 |

не менее 0,75-0,90 |

0,13 |

|

Коэффициент оборачиваемости активов |

1,05 |

0,82 |

- |

0,23 |

|

Фондоотдача |

4,56 |

4,06 |

- |

0,5 |

|

Коэффициент оборачиваемости собственного капитала |

2,4 |

2,19 |

- |

0,21 |

|

|

|

|

|

|

В данной таблице можно наблюдать, что большинство показателей ПАО «Северсталь» находится в пределах нормы, а некоторые из них находятся в движении в положительную сторону. Было выявлено снижение коэффициента абсолютной ликвидности, что связано с сокращением собственных средств предприятия на демонстрируемый период.

Табл. 9. Расчёт ROIC по компании «Северсталь»

|

Показатель |

2021 |

2020 |

2019 |

2018 |

|

EBIT, тыс. руб |

310 799 453 |

130 667 450 |

127 972 987 |

- |

|

NOPAT, тыс. руб |

248 639 562 |

104 533 960 |

102 378 390 |

- |

|

IC, тыс. руб |

376 952 189 |

373 466 494 |

387 979 578 |

326 571 133 |

|

IC средний, тыс. руб |

375 209 342 |

380 723 036 |

357 275 356 |

- |

|

ROIC, % |

66,27% |

27,46% |

28,66% |

- |

1. ROIC (2019) = (102 378 390 : 357 275 356) ·100% = 28,66%

2. ROIC (2020) = (104 533 960 : 380 723 036) · 100% = 27,46%

3. ROIC (2021) = (248 639 562 : 375 209 342) · 100% = 66,27%

В результате анализа тенденции изменения показателя рентабельности инвестированного капитала был сделан вывод об увеличении рентабельности в 2,41 раза в 2021 году по сравнению с 2019 годом, в относительном выражении. ROIC отображает качество трансформации инвестируемого капитала компании в прибыль. Высокий коэффициент означает эффективное использование инвестированного капитала. Отсюда следует вывод, что компания Северсталь достаточно эффективно использует инвестируемый в нее капитал.

Табл. 10 Показатели финансовой устойчивости компании ММК

|

Показатель |

2021 |

2020 |

Норма |

Изменение |

|

Коэффициент платежеспособности |

0,84 |

0,75 |

0,50-070 |

0,09 |

|

Коэффициент абсолютной ликвидности |

0,3 |

0,6 |

0,20-0,50 |

-0,3 |

|

Коэффициент критической ликвидности |

0,82 |

0,6 |

0,70-100 |

0,22 |

|

Коэффициент текущей ликвидности |

1,69 |

1,42 |

1,50-2,00 |

0,27 |

|

Коэффициент финансовой устойчивости |

0,91 |

0,57 |

не менее 0,75-0,90 |

0,34 |

|

Коэффициент оборачиваемости активов |

1,49 |

1,2 |

- |

0,29 |

|

Фондоотдача |

3,01 |

2,24 |

- |

0,77 |

|

Коэффициент оборачиваемости собственного капитала |

2,4 |

2,19 |

- |

0,21 |

|

|

|

|

|

|

В случае с ММК ситуация обстоит несколько лучше. Большее число показателей находится в пределах нормы, а колебания за прошедшие периоды практически равны, за исключением фондоотдачи, которая заметно выросла. Как уже было указано выше, перспективность данной компании больше.

Табл. 11 Расчёт рентабельности инвестированного капитала компании ММК

|

Показатель |

2021 |

2020 |

2019 |

2018 |

|

EBIT, тыс. руб |

271 458 086 |

66 214 427 |

72 250 124 |

- |

|

NOPAT, тыс. руб |

217 166 468,8 |

52 971 541,6 |

57 800 099,2 |

- |

|

IC, тыс. руб |

423 313 025 |

305 099 975 |

298 969 588 |

296 606 418 |

|

IC средний, тыс. руб |

364 206 500 |

302 034 781,5 |

297 788 003 |

- |

|

ROIC, % |

59,63% |

17,54% |

19,41% |

- |

1. ROIС (2019) = (57 800 099,2 : 297 788 003) ·100% = 19,41%

2. ROIС (2020) = (52 971 541,6 : 302 034 781,5) ·100% = 17,54%

3. ROIС (2021) = (217 166 468,8 : 364 206 500) ·100% = 59,63%

ROIC является выражением качества трансформации капитала Чем выше значение показателя, тем более эффективным является использование инвестированного капитала. У компании ММК наблюдается значительный рост ROIC, в 2021 году по сравнению с 2019 годом показатель вырос в 3,4 раза в относительном выражении. Отсюда следует вывод, что компания ММК стала более эффективно использовать инвестируемый в нее капитал.

Сравнивая две компании, было выявлено, что темпы роста рентабельности инвестированного капитала у ПАО Северсталь выше чем у ПАО ММК, возможной причиной данного отклонения может являться разнонаправленное изменение показателей компании, используемых для расчёта коэффициента оборачиваемости инвестированного капитала, а именно: объёмы материалов, зарплата, амортизация и прочие ресурсы, а также период оборота внеоборотного и оборотного капитала, а также чистая операционная рентабельность продаж.

Рассчитав прибыль инвестированного капитала, можно оценить величину отдачи вложенных финансовых средств.

В качестве недостатков такого показателя как рентабельность инвестированного капитала стоит отнести следующее:

1. Нельзя достоверно понять за счет чего была получена прибыль. Это может быть результат определенной цепочки эффективных действий или же единичная случайность

2. Настоящее значение показателя может быть легко изменено под влиянием директоров компании

3. При сравнении показателя компании за разные периоды необходимо учитывать множество факторов – инфляция, валютный курс и так далее, что значительно усложняет работу и в некоторых случаях приводит к неверным выводам.

Табл. 12 Анализ рентабельности компании Северсталь

|

Показатель |

2021 |

2020 |

Изменение |

|

Общая рентабельность продаж |

0,32 |

0,41 |

-0,09 |

|

Рентабельность по чистой прибыли |

0,29 |

0,36 |

-0,07 |

|

Рентабельность продаж |

0,23 |

0,19 |

0,04 |

|

Рентабельность затрат |

0,34 |

0,27 |

0,07 |

|

Рентабельность собственного капитала |

0,69 |

0,79 |

-0,1 |

|

Рентабельность заемного капитала |

0,69 |

0,58 |

0,11 |

|

Рентабельность активов |

0,3 |

0,29 |

0,01 |

|

Рентабельность чистых активов |

1,1 |

1,3 |

-0,2 |

|

Рентабельность оборотного капитала |

1,08 |

0,99 |

0,09 |

|

Валовая рентабельность |

0,31 |

0,27 |

0,04 |

Такие показатели как рентабельность продаж, рентабельность по чистой прибыли, рентабельность собственного капитала, рентабельность чистых активов имеют отрицательную тенденцию. Но при более подробном анализе было замечено, что такая ситуация связана с прочими доходами и расходами. Данные факторы оказывают существенное влияние на ситуацию, но этот эффект непродолжителен, поэтому он не учитывался при анализе. Последующие показатели рентабельности оказывают положительное влияние на финансовую ситуацию компании, что говорит об умеренном темпе развития.

Табл. 13 Анализ рентабельности предприятия ММК

|

Показатель |

2021 |

2020 |

Изменение |

|

Общая рентабельность продаж |

0,47 |

0,39 |

0,08 |

|

Рентабельность по чистой прибыли |

0,16 |

0,24 |

-0,08 |

|

Рентабельность продаж |

0,27 |

0,19 |

0,08 |

|

Рентабельность затрат |

0,27 |

0,18 |

0,09 |

|

Рентабельность собственного капитала |

0,69 |

0,58 |

0,11 |

|

Рентабельность заемного капитала |

0,75 |

0,47 |

0,28 |

|

Рентабельность активов |

0,24 |

0,18 |

0,06 |

|

Рентабельность чистых активов |

1,5 |

1,7 |

-0,2 |

|

Рентабельность оборотного капитала |

1,67 |

1,06 |

0,61 |

|

Валовая рентабельность |

0,48 |

0,35 |

0,13 |

По вышеуказанным данным можно констатировать факт того, что ситуация практически не изменилась. Все показатели находятся в положительной тенденции, вне зависимости от ее незначительности. Данный факт говорит о умеренном развитии компании и принятии верных и эффективных решений.

По результатам анализа данных за 2019 год обороты инвестированного капитала у ПАО «ММК» выше, чем у ПАО «Северсталь» на несколько процентов, это может быть обосновано тем, что ввела в промышленную эксплуатацию программного робота по сбору и систематизации котировок на сырьевые материалы, позволяющего вывести на новый уровень аналитику закупаемого сырья, а также активная социальная экологическая политика компании ММК и участие в выставках, а также закупкой ММК станков, появлением новых совместных проектов с другими компаниями.

Темпы роста ROIC у компании Северсталь выше, чем у компании ММК, ROIC у Северстали увеличился в 2,19 раз, а у ММК – в 1,23 раз в относительном выражении. Тенденции к росту рентабельности капитала, а также рентабельности продаж у ПАО Северстали объяснимы текущими экономическим, политическим, положениями, а также событиями компаний, произошедшими в 2019–2021 годах.

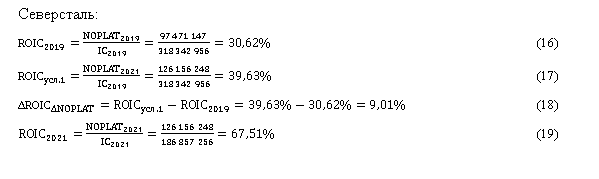

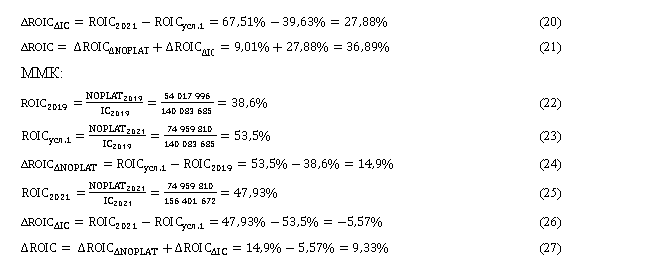

Исходя из проведённого анализа рентабельности инвестированного капитала как фактора, повышения конкурентоспособности на предприятиях Северсталь и Магнитогорский металлургический комбинат проведём факторный анализ с помощью метода цепных подстановок:

Северсталь:

Факторный анализ показал, что с 2019 по 2021 гг. рост рентабельности в компании Северсталь инвестируемого капитала, за счёт увеличения объёмов чистой операционной прибыли, равен 9,01%, а увеличение собственного капитала и долгосрочных обязательств привело к увеличению того же показателя на 27,88%. В компании ММК ситуация сложилась схожим образом: рост рентабельности в компании инвестируемого капитала, за счёт увеличения объёмов чистой операционной прибыли, равен 14,9%, а увеличение собственного капитала и долгосрочных обязательств привело к уменьшению того же показателя на 5,57%. В совокупности в компании Северсталь произошло увеличение рентабельности инвестируемого капитала на 36,89%, а в компании ММК увеличение за счёт изменения одного показателя и уменьшение за счёт другого привело к тому, что увеличение рентабельности инвестируемого капитала достаточно незначительное и равно 9,33%. Показатель ММК значительно ниже, чем у Северстали.

Рассматривая Северсталь, можно сказать, что это перспективная развивающаяся компания, чтобы увеличить рентабельность инвестируемого капитала, данной организации следует увеличить собственный капитал и долгосрочные обязательства, так как они дают больший положительный эффект по сравнению с увеличением объёмов чистой прибыли.

ММК же рекомендуется сократить вложения, направленные на увеличение собственного капитала и долгосрочных обязательств, так как данный фактор даёт отрицательный эффект и снижает рентабельность инвестируемого капитала. Вместо этого ММК стоит обратить внимание и приложить усилия к увеличению объёмов чистой операционной прибыли.

Предложения по повышению конкурентоспособности компаний

Конкурентоспособность компаний может зависеть от многих факторов. Ранее выявленные проблемы повышения показателей для конкурентоспособной политики двух рассматриваемых компаний, Северсталь и Магнитогорского металлургического комбината, выражаются, в частности, в силу санкционных условий и оказываемого геополитического давления.

Что касается политики самих компаний, их большая ориентированность на показатели ESG, могут способствовать вводу новых инвестиций в отрасль. С точки зрения экологии, это могут быть вводимые новшества для очистки воздуха от массового загрязнения или же регуляция уровня выбросов в атмосферный воздух в процессе производства. Контроль и координация позволят улучшить качество жизни как самих работников предприятия, так и живущих рядом жителей.

Более того, обе компании могут повысить показатели своей социальной, ориентированной на людей стороны, обеспечив специальным страхованием, достойной заработной платой и пенсией своих сотрудников. Ещё одной рекомендацией для повышения конкурентоспособности анализируемых компаний выступит переориентации на потребителей внутреннего рынка, так как санкционные условия меняют рынок настолько быстро, что компании не успевают подстраиваться, под новые реалии, поэтому ориентация на внутренний рынок, на данном этапе развития отрасли выступит благоприятным путём развития и повышения конкурентоспособности компаний.

Привлечение большего объема инвестиций позволит обеспечить рост применяемых в производстве инноваций как во внутренних процессах, так и любым способом влияющих на окружающую среду.

Компании должны проявлять больше интереса к внедрению современных методов производства, которые позволяют существенно сократить затраты на производство и улучшить качество продукции. Например, Северсталь уже внедрила в свою работу технологию нанесения защитных покрытий на стальные листы, что позволяет увеличить их срок службы и снизить затраты на их обработку. А Магнитогорский металлургический комбинат активно использует программируемые логические контроллеры, что позволяет увеличить производительность и качество продукции.

Еще одним не менее важным аспектом является развитие производства экологически чистых материалов. Российские металлургические компании могут занять лидирующие позиции в этом направлении, учитывая огромный потенциал для использования возобновляемых источников энергии, таких как ветро- и солнечная энергия. Например, Северсталь запустила производство электросталей, полученных при использовании возобновляемой энергии.

Компании также могут повысить свою конкурентоспособность за счет развития производства продукции, повышенной качества, которая востребована на мировом рынке. Так, Северсталь успешно продает высокопрочные стали для российской авиационной и космической промышленности, а Магнитогорский металлургический комбинат занял лидирующую позицию на рынке производства сталей для строительных конструкций.

Если рассматривать вопрос цифровых технологий, то одним из способов повышения конкурентоспособности компаний Северсталь и ММК может быть использование новых технологий в производственном процессе. Например, внедрение системы управления производством на основе искусственного интеллекта поможет ускорить производство и повысить эффективность бизнеса. Также, компании могут использовать технологии интернета вещей для автоматизации производственных процессов и управления энергопотреблением. Это позволит сократить затраты на электроэнергию и повысить эффективность производства. Наконец, компании Северсталь и ММК могут использовать инновационные технологии в области управления персоналом. Например, внедрение системы электронного документооборота и системы управления производственным персоналом поможет оптимизировать процессы управления персоналом и повысить эффективность работы коллектива.

Для того, чтобы повысить конкурентоспособность Северстали и ММК, необходимо учесть и другие аспекты, такие как улучшение логистики и маркетинга. Например, компании могут использовать новые методы маркетинга и продвижения своей продукции, а также совершенствовать логистические процессы, чтобы сократить затраты и улучшить качество обслуживания.

В целом, конкурентоспособность металлургических компаний, таких как Северсталь и ММК, зависит от многих факторов, и только комплексный подход к решению проблем может привести к успеху в этой области.

Заключение

Подводя итог и опираясь на полученные результаты, можно сказать о значимости топливно-энергетического комплекса в Российской Федерации. Недавние трудности, связанные с геополитической ситуацией в стране и прошедшей пандемией COVID-19 оставили негативный след на деятельности почти каждой компании и вышеуказанные организации не стали исключением. Возникло множество проблем в контексте финансирования организаций и получения прибыли, из-за чего и пострадал штат организаций, который привел к его сокращению и уменьшению квалифицированных профессионалов в данной сфере с целью экономии. Препятствия в виде отсутствия зарубежного оборудования поставили компании в тяжелое положение, связанное с необходимостью быстрого поиска замены.

Несмотря на вышеназванные трудности ПАО “Северсталь” способно по-прежнему конкурировать с другими крупными компаниями на рынке и выходить в нескольких аспектах вперед. В работе была рассмотрена компания ПАО “ММК” в качестве конкурента, стоит отметить несомненную схожесть данных компаний на множестве уровней. На данный момент стоит отметить незначительное отставание первично выбранной организации в силу неподготовленности к произошедшим изменениям.

Факторный анализ показал, что рентабельность инвестируемого капитала у компании Северсталь гораздо выше, чем у выбранного конкурента, то есть ММК. Отсюда следует, что перспективность компании Северсталь достаточно высока и в случае грамотной реализации задуманных проектов и распределении имеющихся ресурсов потенциал ПАО “Северсталь” способен вывести организацию в первые ряды в данной отрасли, повысить её конкурентоспособность и устойчивость к постоянно изменяющейся экономической ситуации.

1. Информационный ресурс СПАРК [Электронный ресурс]. – Режим доступа: http://www.spark-interfax.ru/ (дата обращения: 14.12.2023).

2. ПАО «Магнитогорский Металлургический Комбинат» // [Электронный ресурс] URL: https://mmk.ru/ru/about/ (дата обращения: 10.12.2023).

3. ПАО «Северсталь» // [Электронный ресурс] URL: https://severstal.com/rus/ (дата обращения: 10.12.2023).

4. Рыжкина, А. Е. Пути повышения эффективности использования оборотных средств предприятия металлургической отрасли / А. Е. Рыжкина, О. Н. Валькович, Л. И. Сланченко // Экономика и бизнес: теория и практика. – 2020. – № 12–3(70). – С. 41–47.

5. Шавкун, Г. А. Анализ финансово-экономической деятельности металлургического предприятия в контексте повышения его конкурентоспособности / Г. А. Шавкун, Ю. В. Костенко // . – 2020. – № 2(33). – С. 147–154.

6. Трифонов И. В. Повышение конкурентоспособности компаний металлургической отрасли при изменении продуктовой стратегии // Россия: тенденции и перспективы развития. - М.: Институт научной информации по общественным наукам РАН (Москва), 2021. - С. 488–490.

7. Шавкун Г.А., Костенко Ю.В. Анализ финансово-экономической деятельности металлургического предприятия в контексте повышения его конкурентоспособности // вести автомобильно-дорожного института. - Донецк: Донецкий национальный технический университет, 2020. - С. 147–154.

8. Костюхин Ю.Ю. Стратегическое управление российской металлургией в условиях вызовов и рисков // Управленческие науки. - М.: Финансовый университет при Правительстве РФ, 2022. - С. 21–32.

9. Романова О.А., Сиротин Д.В. Стратегический вектор развития металлургии России в условиях новой реальности // Известия Уральского государственного горного университета. - 2022. - №3. - С. 133–145.

10. Лисачкина Ю.С. Развитие чёрной металлургии России за последние годы под влиянием мировых событий и санкционной политики зарубежных стран // конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2022. - №6. - С. 110–114.

11. Цыгалов Ю.М. Проблемы ESG-реорганизации российских металлургических корпораций // Управленческое консультирование. - 2022. - №5. - С. 40–50.

12. Шадрина Е.Е., Филин С.А., Якушев А.Ж. Совершенствование стратегического управления инновационно-инвестиционными процессами в черной металлургии // Экономика и управление: проблемы, решения. - 2021. - №5. - С. 120–129.

13. Ульяницкая О.В., Коцалап С.А., Склепович М.В. Пути повышения конкурентоспособности металлургических предприятий России // Общество с ограниченной ответственностью "Издательство "Концепция" (Рязань) // Экономические, историко-правовые, социально-философские дискуссии / материалы XXII Всероссийской научно-практической конференции. Рязань, 2022. - 2022. - №5. - С. 236–242.

14. Мишин Ю.П., Козлов Г.И. О конкурентоспособности российской черной металлургии // Сталь Учредители: OOO "Интермет Инжиниринг" . - 2021. - С. 58-61.

15. Управление конкурентоспособностью: учебник для вузов / Е. А. Горбашко [и др.] ; под редакцией Е. А. Горбашко, И. А. Максимцева. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2024. — 427 с. — (Высшее образование). — ISBN 978-5-534-17128-0. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/535750 (дата обращения: 12.02.2024).

16. Родина Т.Е. Повышение конкурентоспособности крупных производственных структур / Т.Е. Родина // Международный научно-исследовательский журнал. — 2023. — №1 (127). — URL: https://research-journal.org/archive/1-127-2023-january/10.23670/IRJ.2023.127.140 (дата обращения: 12.02.2024). — DOI:https://doi.org/10.23670/IRJ.2023.127.140

17. Глазов М.М. Предпосылки формирования эффективной системы управления конкурентоспособностью хозяйствующих субъектов / М.М. Глазов // Наука и бизнес: пути развития. — 2021. — № 2 (116). — С. 110-112.

18. Зяблицкая Н.В. Конкурентоспособность организаций / Н.В. Зяблицкая // Актуальные научные исследования в современном мире. — 2021. — № 4-5 (72). — С. 87-91.

19. Яламова Э. Я. Оценка конкурентоспособности промышленного предприятия / Э.Я. Яламова // Экономика и финансы. — 2020. — С. 96–100.

20. Rodionov a., Danilina m. Godlevsky p., Pimenov n., Buslaev s., Blagova s. Improving the sustainability of metal-producing industries in russia // e3s web of conferences Сер. "International Scientific and Practical Conference "Environmental Risks and Safety in Mechanical Engineering", ERSME 2020" Том 217. 2020. - EDP Sciences, 2020. - С. 04009.

21. Костюхин Ю.Ю. Стратегическое управление российской металлургией в условиях вызовов и рисков // Управленческие науки . - 2022. - №2. - С. 21-32.

22. Показатели и отчетность // Северсталь URL: https://severstal.com/rus/ir/indicators-reporting/ (дата обращения: 12.02.2024).