Москва, г. Москва и Московская область, Россия

Россия

УДК 65.012.22 Изучение данных элементов (факторов)

Статья посвящена идентификации и применению типовых методов качественного анализа в отношении рисков, порождаемых экологической, социальной и корпоративной деятельностью организации (ESG - environmental, social, governance). Цель работы - систематизация процедур проведения качественного анализа рисков в рамках реализации принципов ESG организации. Предмет исследования: организационно-экономические отношения, порождающие риски реализации организацией принципов ESG. Методология исследования основана на работах отечественных и зарубежных авторов, посвященных теоретическому обоснованию принципов ESG и социально-экономической целесообразности их имплементации в управленческий контур организации. В качестве исходных данных использованы аналитические материалы и статистические отчеты ООН (ЮНКТАД), ведущих аналитических агентств («Deloitte», «McKinsey» и «Refinitive») и изданий (“StrategicRISK” Magazine), органов исполнительной власти Российской Федерации, Банка России, Росстата, отраслевых ассоциативных объединений и действующих промышленных предприятий. Гипотеза исследования состоит в повышении эффективности внедрения организацией принципов ESG при использовании результатов качественного анализа рисков, порождаемых данным процессом. В результате анализа выявлены и сгруппированы типовые риски, порождаемые внедрением экономическим субъектом принципов ESG, а также их потенциальные источники и последствия. Выводы и рекомендации исследования могут быть использованы частными и институциональными инвесторами, финансовыми институтами, государственными органами исполнительной власти и органами местного самоуправления при оценке обоснованности инвестиций и финансирования.

принципы ESG, качественный анализ рисков, источники риска, последствия наступления риска

Введение

Новые геополитические, экономические и экологические вызовы выводят на первый план острую необходимость стратегического планирования деятельности хозяйствующих субъектов в рамках общей парадигмы целей устойчивого развития как экономик отдельных стран, так и социальных преобразований в обществе. Именно цели ESG, затрагивающие социальные, экологические и управленческие аспекты деятельности организаций позволяют достигать наибольшей степени устойчивости как на уровне отдельной компании, так и на уровне государств и их объединений.

Уровень внимания к вопросам устойчивого развития вообще и ESG в частности подтверждается соответствующими решениями ООН, такими как инициатива по присоединению к Глобальному договору ООН по развитию социальной ответственности бизнеса. Данная инициатива была инициирована в 2000 г. По состоянию на май 2019 г. в нем принимают участие более 21 218 компаний из 162 стран мира. В России только за период с 2019 (57 шт.) по 2022 год (79 шт.) к договору присоединилось 22 организации [4].

Большое значение внедрения принципов ESG отражено в Отчете ООН 2019 года, посвященном Целям в области устойчивого развития [7]

Активно развивается система международной сертификации в данной сфере, направленная, в том числе, на стандартизацию терминов и определений в данной области. Одним из ярких примеров такого развития является утверждение в 2010 году международного стандарта ИСО 26000:2010 «Руководство по социальной ответственности» (ISO 26000:2010 «Guidance on social responsibility»). Уже в 2012 году на его основе утверждается российский стандарт – ГОСТ Р ИСО 26000-2012 «Руководство по социальной ответственности». В указанных документах закрепляется термин «социальная ответственность (social responsibility): Ответственность организации за воздействие ее решений и деятельности на общество и окружающую среду через прозрачное и этичное поведение».

Широкое распространение как в России, так и за рубежом получили различные системы рейтингов уровня достижения целей устойчивого развития и ESG. Так, например, в 2020 году Аналитическое кредитное рейтинговое агентство (АКРА) и РСПП договорились о совместном формировании, актуализации и продвижении индексов в области устойчивого развития. «Индексы станут первым в России инструментом интегрированной оценки результатов деятельности компаний, который включит в себя как индикаторы финансовой устойчивости, так и динамику показателей ESG» [6].

Осуществляет деятельность по рейтингованию на соответствие принципам ESG и первое официально признанное в Европе рейтинговое агентство RAEX-Europe (Rating-Agentur Expert RA GmbH), специализирующееся на составлении ESG-рейтингов и верификации «зелёных» облигаций.

Национальное Рейтинговое Агентство (НРА) также осуществляет публикацию ESG-рэнкингов эмитентов ценных бумаг, входящих в котировальные листы Московской биржи первого и второго уровня. ESG-рэнкинг позволяет осуществить оценку уровня интеграции ESG-факторов в деятельность компаний на основе качества соблюдения соответствующих практик и соответствия их базовым международным и российским стандартам и лучшим практикам в области устойчивого развития (ESG-профиля компании).

Начиная с 2020 года Рейтингового агентство АК&М проводит оценку информационной открытости в области устойчивого развития (Рейтинг отчетности ESG) крупнейших промышленных, энергетических, транспортных, торговых и телекоммуникационных компаний России на основе публичной нефинансовой отчетности.

Рейтинг прозрачности ESG крупнейших российских компаний и банков, впервые опубликованный 17.11.2021 г. кредитным рейтинговым агентством «Эксперт РА», включает 134 участника из 21 сегмента рынка [9].

Из зарубежных организаций, осуществляющих рейтингование достижения предприятиями целей ESG можно выделить: Международное рейтинговое агентство «Sustainalytics» (США) – один из ведущих мировых провайдеров исследований и рейтингов в области ESG для инвесторов, «MSCI» - один из провайдеров биржевых индексов (США), информационное агентство «Reuters» (Англия), «DowJones» (США), «Institutional Shareholder Services» – ISS (США), информационное агентство «Bloomberg» (США), «Corporate Knights» (Канада), «MSCI ESG Research» (США), «RepRisk» (Швейцария) и др.

Стремление компаний к высокому значению ESG-рейтингов, на формирование которых они тратят в среднем около 350 тысяч долларов в год, продиктовано прежде всего повышением лояльности инвесторов и получением доступа к «зеленым» инструментам фондового и финансового рынка.

Необходимо отметить, что деятельность по внедрению принципов повышения экологичности хозяйственной деятельности, политики социальной ответственности и качества корпоративного управления (далее – цели ESG), не только позволяет достигать положительных социально-экономических эффектов, но и порождает ряд ограничений и дополнительных издержек.

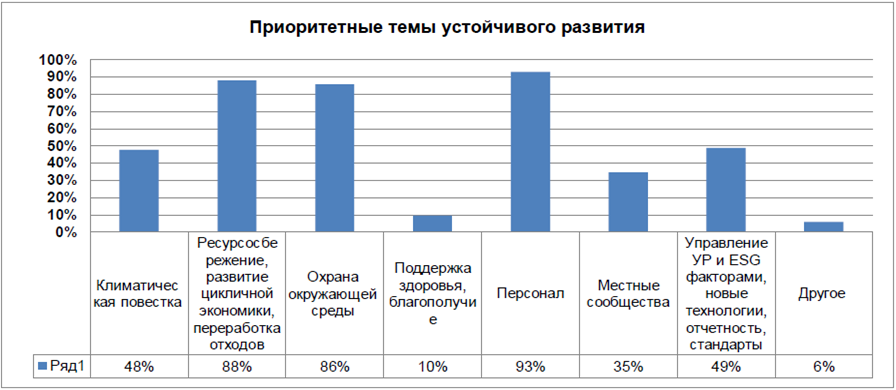

Наиболее сложным в контексте решения задач достижения целей ESG является низкий уровень лояльности бизнеса к данному процессу. Подтверждением данного утверждения могут стать результаты проведенного Российским союзом промышленников и предпринимателей (далее – РСПП) в 2022 году опроса компаний по актуальности вопросов повестки устойчивого развития (ESG повестки) в новых российских реалиях. В опросе приняли участие около 100 организаций различных отраслей экономики России. Результаты опроса приведены на рисунке 1.

Источник: Публикация Российского союза промышленников и предпринимателей, URL: https://rspp.ru/

Рисунок 1 - Приоритетные темы устойчивого развития

Нельзя не отметить, тот факт, что в качестве приоритетной повестки развития своего предприятия 52 % респондентов не отметили «климатическую повестку», а управлением ESG факторами готовы заниматься менее половины опрошенных.

В условиях увеличения затрат предприятия на реализацию вопросов ESG повестки они становятся менее конкурентными в части собственных средств, но получают дополнительную ликвидность в отношении доступа к «зеленым» финансовым инструментам и повышения лояльности как инвесторов, так и общества в целом.

Именно эти причины породили сегодня такое явление как «гринвошинг» подразумевающее негативное воздействие компании на окружающую среду при одновременных попытках создать у общественности впечатление, что компания заботится о природе. Так, согласно исследованию, проведенному в 2020 году Еврокомиссией, 42% «зеленых» рекламных заявлений в интернете оказались ложными или преувеличенными [3].

Планирование мероприятий по внедрению в компании принципов ESG, как любое планирование осуществляется в условиях неопределенности и, как следствие, данные мероприятия подвержены рискам изменений и рискам отклонений. Без понимания причинно-следственных связей между процессами и объектами, порождающими указанные риски и являющимися следствием их наступления управленческие решения, не имеют достаточного обоснования для их реализации.

Вот почему ESG-риски должны быть максимально полно идентифицированы и подвергнуты проведению качественного анализа для определения как источников таких рисков, так и потенциальных последствий реализации рискового события

Цель исследования

Целью исследования является разработка стандартных унифицированных процедур качественного анализа ESG-рисков организации, принимающей или реализующей решение о внедрении принципов ESG в свою деятельность. Применение типовых процедур качественного анализа ESG-рисков позволит значительно сократить сроки на их реализацию и повысит обоснованность принимаемых управленческих решений.

Исследование вопросов качественного анализа рисков, порождаемых внедрением принципов повышения экологичности хозяйственной деятельности, политики социальной ответственности и качества корпоративного управления (далее – принципы ESG), необходимо определить перечень внутренних и внешних процессов и объектов, подлежащих управляющему воздействию в рамках указанного процесса.

Материалы и методы исследования

Необходимость выработки научного подхода к решению управленческих задач ESG-трансформации отдельных организаций, с учетом отраслевой принадлежности продиктована общемировыми тенденциями в сфере устойчивого развития общества.

Для целей настоящей статьи приняты следующие термины и определения:

«ESG-риски» - совокупность следующих рисков, порождаемых деятельностью компании по внедрению и развитию принципов ESG:

- риски изменений, порождаемые внутренними и внешними процессами управляющего воздействия организации, а также объектами, являющимися результатом такой деятельности;

- риски отклонений, порождаемые вероятностью нарушения со стороны компании установленных государственными органами и иными уполномоченными организациями правил, требований и ограничений в области ESG повестки.

«качественный анализ рисков» - установленные международными (ИСО) и российскими (ГОСТ Р) стандартами в области управления рисками методы определения источников риска и потенциальных последствий наступления рискового события (инцидента).

«окружающая среда (environment)» - природное окружение, в котором функционирует организация, включая воздух, воду, землю, природные ресурсы, флору, фауну, людей, космическое пространство и их взаимосвязь.

Прикладной характер проблемы проявляется в отсутствии практики применения апробированных подходов и методов управления рисками в процедуры качественного анализа ESG-рисков и, как следствие, низкий уровень обоснованности управленческих решений при внедрении в компании ESG принципов.

Область организационно-экономических отношений, порождаемых внедрением и реализацией принципов ESG определяется как взаимодействием субъектов управления (организация и регулирующие органы) и объектов управления (процессы и объекты экологического, социального и корпоративного характера), так и взаимодействием субъектов управления между собой.

Наличие отрицательной динамики развития регуляторной деятельности и отношения общества к ESG повестке, климатических и геополитических изменений, а также латентное распространения COVID-19, влияющих на рост издержек (инвестиций) предприятий на реализацию мероприятий по внедрению принципов ESG, являются определяющими факторами, формирующим ESG-риски.

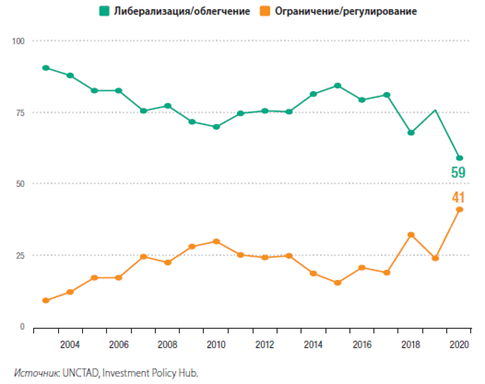

Усиление регулирования в сфере инвестиций значительно влияет на их экономическую эффективность, особенно с учетом того, что инвестиции в элементы ESG – это всегда долгосрочные инвестиции для достижения стратегических целей повышения социальной ответственности компании. На рисунке 2 представлена отрицательная с точки зрения инвестора динамика изменения в национальной инвестиционной политике государств.

Рисунок 2 – Изменения в национальной инвестиционной политике (%)

Так, в соответствии с данными доклада ЮНКТАД ООН о мировых инвестициях в 2021 году зафиксировано падение инвестиций в сектора, значимые для целей устойчивого развития (далее – ЦУР), включая ESG. «Инвестиции с нуля, значимые для ЦУР, в развивающихся регионах сократились на 33 % после начала пандемии, а международное финансирование проектов упало на 42 %» [8]. Такое сокращение в том числе и иностранных инвестиций в секторах, связанных с ЦУР, значительно замедлил прогресс в достижении ЦУР, имевший место в последние годы.

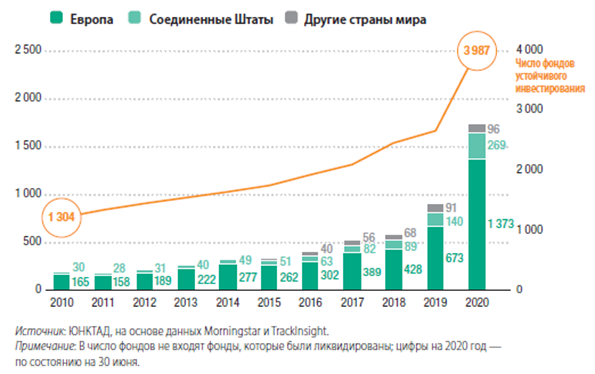

В тоже время, необходимо отметить интенсивный рост интереса со стороны внешних инвесторов в финансовые инструменты устойчивого инвестирования. Наблюдается значительный рост как специфических инструментов фондового рынка (зеленые облигации, социальные облигации и смешанные социально-экологические облигации и т.п.), так и количества игроков фондового рынка, позиционирующих себя как фонды устойчивых инвестиций (паевые инвестиционные фонды и биржевые фонды) инвестирующие в активы, сочетающие факторы устойчивости ESG (экологические, социальные и управленческие). По оценкам ЮНКТАД, стоимость продуктов устойчивых инвестиций на мировых рынках капитала в 2020 году составила 3,2 трлн долл., что на 80 % больше, чем в 2019 году. Динамика роста представлена на рисунке 3.

Рисунок 3 – Число фондов устойчивого инвестирования и их активы (млрд. долларов)

Мировое сообщество риск-менеджмента отмечает, что «риски ESG охватывают широкий спектр проблем: от климатических катастроф до кризисов общественного здравоохранения и активности акционеров. По мере роста требований к социальной ответственности, увеличения серьезности и частоты стихийных бедствий и развития нормативно-правовой базы риски ESG будут становиться все более распространенными и разрушительными» [1].

Мировая тенденция к «нулевому переходу» экономики в борьбе за окружающую среду подтверждается данными McKinsey & Company (рисунок 10) о динамике увеличения капиталовложений на реализацию мероприятий по снижению выбросов (декарбонизации) в отраслевом разрезе.

Источник: [10]

Рисунок 10 – Отраслевая динамика размещение капитала для достижения чистого нуля

Вот почему, изучение данной научной проблематики необходимо начать с определения основных элементов социальной ответственности компании.

Соотношение основных элементов социальной ответственности компании с принципами ESG представленные на рисунке 4.

Источник: Разработка автора

Рисунок 4 - Соотношение основных элементов социальной ответственности компании с принципами ESG

Идентификацию ESG-рисков для целей их последующего качественного анализа целесообразно осуществлять в контексте ESG принципов.

1. К типовым рискам воздействия деятельности организации на окружающую среду (RE) относятся:

- риски негативного воздействия на окружающую среду продуктов и услуг, производимых организацией на всех стадиях жизненного цикла: добыча сырья, производство, транспортировка, реализация, потребление и утилизация:

- риски эпидемий, вызванные нарушениями со стороны организации установленных норм и правил (RE1);

- риски эпизоотий, вызванные нарушениями со стороны организации установленных норм и правил (RE2);

- риски эпифитотий, вызванные нарушениями со стороны организации установленных норм и правил (RE3);

- риски фитогенного воздействия на окружающую среду, вызванные нарушениями со стороны организации установленных норм и правил (RE4);

- риски зоогенного воздействия на окружающую среду, вызванные нарушениями со стороны организации установленных норм и правил (RE5);

- риски микробиогенного воздействия на окружающую среду, вызванные нарушениями со стороны организации установленных норм и правил (RE6);

- риск негативного воздействия на окружающую среду продуктов и услуг, планируемых организацией к производству на всех стадиях жизненного цикла: добыча сырья, производство, транспортировка, реализация, потребление и утилизация (RE7);

- риск выбросов в атмосферу производимых организацией загрязняющих веществ, таких как свинец, ртуть, летучие органические соединения (ЛОС), оксиды серы (SOx), оксиды азота (NOx), диоксины, твердые частицы и вещества, разрушающие озоновый слой, могут привести к воздействию на окружающую среду и здоровье людей (RE8);

- риск загрязнения водных объектов и водоносных слоев путем прямых намеренных или аварийных сбросов загрязняющих веществ в поверхностные водные объекты, включая морскую среду, а также непреднамеренного их стока в поверхностные воды или проникновения в грунтовые воды (RE9);

- риск загрязнения воздуха, воды, почвы, грунтов образованными в процессе производства жидких или твердыми производственными отходами (RE10);

- риск наличия низкой энергоэффективности процессов и объектов в рамках деятельности организации - высокий уровень потребления энергии для обеспечения зданий, транспорта, процессов производства, электробытовых приборов и электронного оборудования, для производства продукции, предоставления услуг или иных целей (RE11);

- риск неэффективного использования воды, в производственных целях, а также создание ограничения доступа к безопасным, надежным источникам питьевой воды и санитарным условиям (RE12);

- риск неэффективного использования организацией материалов, приводящего к негативному прямому или косвенному экологическому воздействию. Например, воздействие от разработки месторождений полезных ископаемых или заготовкой древесины (RE13).

2. Перечень типовых рисков деятельности организации в социальной сфере (RS) включает:

- риски, связанные с нарушением прав человека со стороны организации:

- риск соучастия организации в совершении незаконных действий третьих лиц, или бездействия, или подстрекательства к ним, в результате которых могут быть нарушены базовые права человека (RS1);

- риск нарушения организацией прав человека в части удовлетворения жалоб и возмещения ущерба для тех, кто считает, что их права были нарушены (RS2);

- риски, связанные с нарушением со стороны организации прав уязвимых групп:

- риск нарушения (ограничения) организацией прав человека по гендерному признаку (RS3);

- риск нарушения (ограничения) организацией прав людей с ограниченными возможностями (RS4);

- риск нарушения организацией прав детей путем сексуальной и иных форм эксплуатации детей (RS5);

- риск нарушения (ограничения) организацией прав коренного населения территорий, задействованных/планируемых к использованию для целей деятельности организации (RS6);

- риск нарушения (ограничения) организацией прав мигрантов, включая трудовых мигрантов, установленных законодательством (RS7);

- риск нарушения (ограничения) организацией прав человека на основе расовой принадлежности (RS8);

- риск нарушения (ограничения) организацией прав человека по признаку этнической принадлежности (RS9);

- риск нарушения (ограничения) организацией прав человека по возрастному признаку (RS10);

- риск нарушения (ограничения) организацией прав человека по признаку материальной обеспеченности (RS11);

- риск нарушения (ограничения) организацией прав человека в связи с наличием у него заболеваний (ВИЧ/СПИД) (RS12);

- риск нарушения (ограничения) организацией прав человека по признаку принадлежности к сексуальным меньшинствам (RS13);

- риск нарушения (ограничения) организацией прав человека по признаку принадлежности к религиозной конфессии (RS14);

- риски, связанные с нарушением (ограничением) со стороны организации гражданских и политических прав:

- риск нарушения (ограничения) организацией прав человека на свободу мнения и его выражения (RS15);

- риск нарушения (ограничения) организацией прав человека на свободу мирных собраний и объединений (RS16);

- риск нарушения (ограничения) организацией прав человека на получение и передачу информации, за исключением ограничений, предусмотренных законодательством (RS17);

- риск нарушения (ограничения) организацией прав человека на владение и распоряжение собственностью, включая свободу от произвольного лишения имущества (RS18);

- риск нарушения (ограничения) организацией прав человека на доступ к надлежащим правовым процедурам и справедливое рассмотрение перед применением каких-либо внутренних дисциплинарных мер, а также исключение физического насилия или унизительного обращения (RS19);

- риски, связанные с нарушением со стороны организации экономических, социальных и культурных прав:

- риск нарушения (ограничения) организацией прав человека на доступ к образованию (RS20);

- риск нарушения (ограничения) организацией прав человека на достойную (соответствующую уровню квалификации и опыту работы) оплату труда (RS21);

- риск нарушения (ограничения) организацией прав человека в части применения любых форм принудительного и обязательного труда (RS22);

- риск нарушения (ограничения) организацией прав человека путем допущения дискриминации в отношении найма и занятости (RS23);

- риск нарушения организацией установленного законом порядка установления, реализации и прекращения трудовых отношений с работником (RS24);

- риск нарушения организацией установленного законом порядка защиты персональных данных и конфиденциальности граждан (RS25);

- риск нарушения организацией установленных законом условий труда работника, включая мероприятия по охране труда на рабочем месте и обеспечения и поддержания высоко уровня физического, психического и социального благополучия трудящихся, а также предотвращения (причинения) вреда здоровью, вызванного условиями труда (RS26);

- риск нарушения (ограничения) организацией возможности осуществления социального диалога, включая все виды переговоров, консультаций или обмена информацией между или среди представителей правительства, работодателей и трудящихся относительно общих интересов, относящихся к экономическим и социальным вопросам, вызывающим озабоченность (RS27);

- риск нарушения (ограничения) организацией прав потребителей на доступ к безопасным продуктам и услугам (RS28);

- риск нарушения (ограничения) организацией прав потребителей на доступ к информации в отношении производимых организацией продуктов и услуг, включая правила и нормы рекламы и маркировки (RS29);

- риск нарушения (ограничения) организацией прав потребителей на возмещение ущерба в случае предъявления обоснованных претензий к качеству или условиям поставки товаров и услуг (RS30);

- риск нанесения вреда здоровью отдельным группам потребителей товаров и услуг производимых организацией, включая беременных женщин (RS31);

- риск непреднамеренного использования организацией при разработке или производстве продукта, или услуги вредных веществ, которые включают, в частности: вещества, являющиеся канцерогенными, мутагенными, токсичными для репродуктивной функции, стойкими (в окружающей среде) или биоаккумулирующимися (RS32);

- риск предъявления претензий со стороны потребителей товаров и услуг, производимых организацией (RS33).

3. В реестр рисков функции управления организации (RG) включаются следующие виды рисков:

- риск наличия элементов коррупции в деятельности организации (RG1);

- риск наличия в деятельности организации конфликта интересов как среди работников, так и среди формальных (подразделений) и неформальных групп (RG2);

- риск наличия элементов коррупции в деятельности организации (RG3);

- риск причастности организации к оказанию ненадлежащего влияния на государственных деятелей, политиков в пользу тех или иных целей (RG4);

- риск нарушения организацией установленных законом требований в области конкуренции (RG5);

- риск взаимодействия (вовлечение) организации с другими организациями, нарушающими установленные законом требования в области конкуренции (RG6);

- риск нарушения организацией установленных законом прав на собственность, включая право на землю и другое материальное имущество, авторские права, патенты, право на наименование места происхождения товара, фонды и т.п. (RG7);

- риск взаимодействия (вовлечение) организации с другими организациями, нарушающими установленные законом требования в области конкуренции (RG6);

- риск нарушения организацией норм договорного торгового права, включая международного (RG7);

- риск нарушения организацией норм договорного торгового права, включая международного (RG8);

- риск негативного влияния на организацию со стороны дискриминированных и маргинальных сообществ и групп (RG9);

- риск отрицательного воздействия деятельности (включая инвестиционную) организации на существующие рынки труда и уровень занятости населения (RG10);

- риск технологического отставания организации от основных конкурентов отрасли, не позволяющее использовать ресурсо-, энергосберегающие и безопасные технологии (RG11);

- риск отрицательного социально-экономического воздействия организации при вхождении или выходе из сообщества, включая воздействие на его (сообщества) базовые ресурсы (RG12);

- риск нарушения организацией норм договорного торгового права, включая международного (RG13);

- риски нарушения организацией прав акционеров [5]:

- риск нарушения прав миноритарных акционеров (RG14);

- риск концентрации собственности (RG15);

- риск скрытого получения контроля над компанией со стороны акционеров (RG16);

- риск получения контроля над компанией в результате рейдерского захвата (RG17);

- риски, порождаемые деятельностью органов управления организации:

- риск мошенничества со стороны акционеров (RG18);

- риск негативных последствий для компании в результате действий акционеров (групп акционеров) в личных интересах (RG19);

- риск слияния функций собственности и операционного менеджмента (RG20) [2];

- риски раскрытия информации:

- риск утечки инсайдерской информации (RG21);

- риск раскрытия коммерческой тайны (RG22);

- репутационные риски (RG23);

- риски выполнения требований надзорных органов:

- риск наложения штрафных санкций со стороны налоговых органов (RG24);

- риск наложения штрафных санкций со стороны Росфинмониторинга (RG25);

- риск наложения штрафных санкций за нарушение антимонопольного законодательства (RG26);

- внешние по отношению к компании риски:

- валютные риски (RG27);

- кредитные риски (RG28);

- рыночные риски - потери компании вследствие изменения цен активов на биржевом рынке (RG29).

Данный перечень ESG-рисков не является исчерпывающим.

Реализацию процедуры качественного анализа идентифицированных ESG-рисков целесообразно осуществлять с использованием стандартизированных методов анализа. К ним относятся наиболее широко используемые в риск-менеджменте методы: ETA (Event Tree Analysis), FTA (Fault tree analysis), FMEA/FMECA (Failure Mode and Effects Analysis), HACCP (Hazard Analysis and Critical Control Points, BOW-TIE (bow-tie analysis), ISHIKAWA DIAGRAM и др.

Для проведения (в рамках качественного анализа рисков) идентификации источников риска наиболее часто используется метод FTA в основе которого лежит исследование последовательности событий, предшествующих и приводящих к наступлению рискового события. В рамках метода исследуются все внешние и внутренние процессы и объекты, способные привести к реализации риска). Все элементы исследуемой совокупности структурируются с учетом временного фактора, формируя «дерево событий» предшествующих наступлению инцидента.

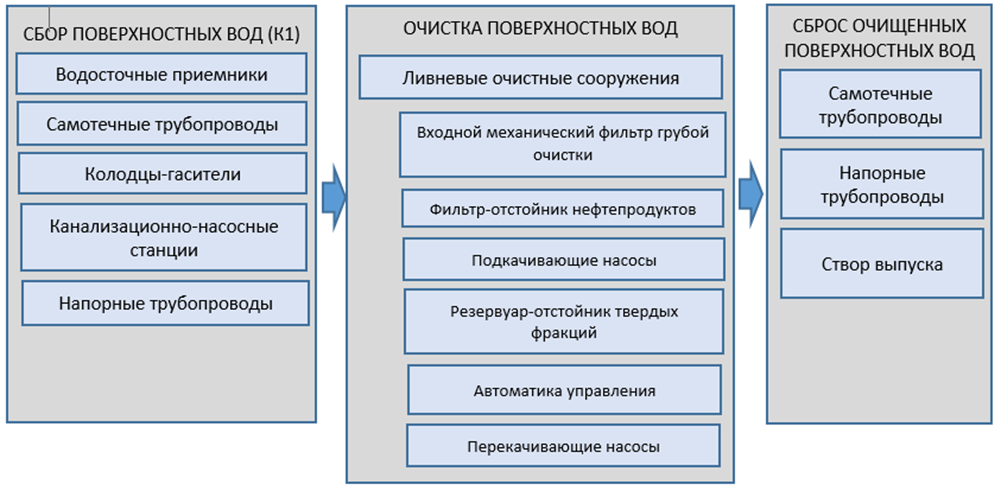

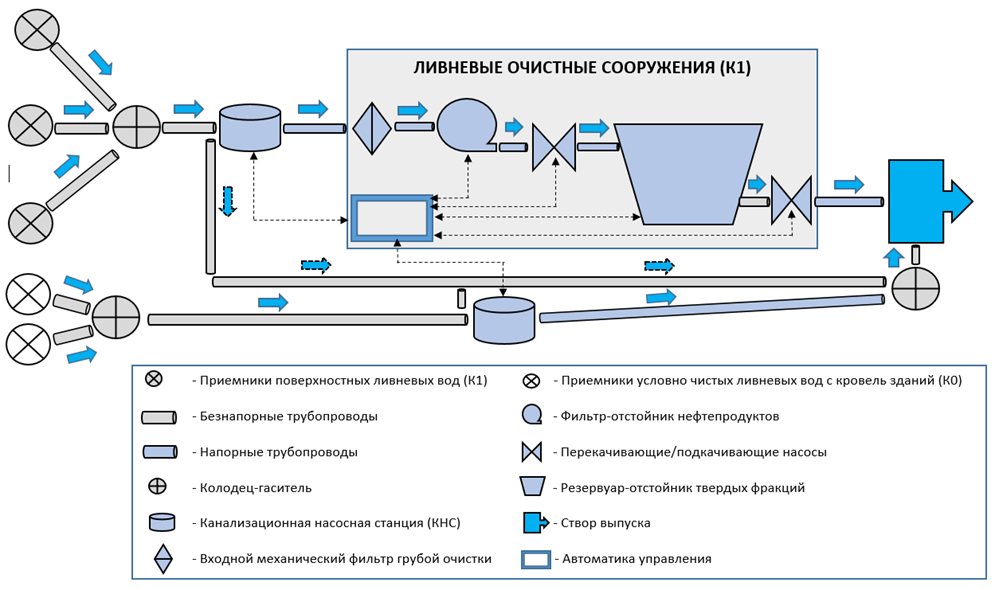

Так, например, анализируя потенциальные источники риска загрязнения водных объектов путем сброса загрязняющих веществ в поверхностный водный объект в точке санкционированного водоотведения (RE9), необходимо сформировать схему последовательных операций и задействованного технологического оборудования системы водоотведения. Такая система, как правило, включает в себя процессы, изображенные на рисунке 5.

Источник: Разработка автора

Рисунок 5 – Процессы и технологическое оборудование системы водоотведения

Функциональная схема работы системы водоотведения условно чистых стоков – К0 (с кровли зданий и сооружений) и поверхностных стоков - К1 (с поверхности почвы, газонов, автодорог, пешеходных дорожек, автостоянок) позволяет определить последовательность движения ливневых стоков К0 и К1 и провести моделирование отказов каждого элемента системы исходя из условий наличия факта загрязнения водного объекта по причине сброса загрязняющих веществ в поверхностный водный объект (рисунок 6).

Источник: Разработка автора

Рисунок 6 – Функциональная схема системы водоотведения

Анализ осуществляется в два этапа.

На первом этапе определяется перечень возможных отказов или отклонений в работе каждого объекта технологического оборудования с построением цепочки последствий для оценки возможности (вероятности) наступления инцидента рискового события. Анализ начинается с технологического оборудования, являющегося «точкой входа» в систему. Из всех сценариев одиночных и групповых отказов отбирается перечень технологического оборудования, задействованного в данных сценариях.

На втором этапе для каждого из отказов i-того сценария и j-го отказа определяются процессы и объекты, послу способные привести к указанному отказу (проблеме).

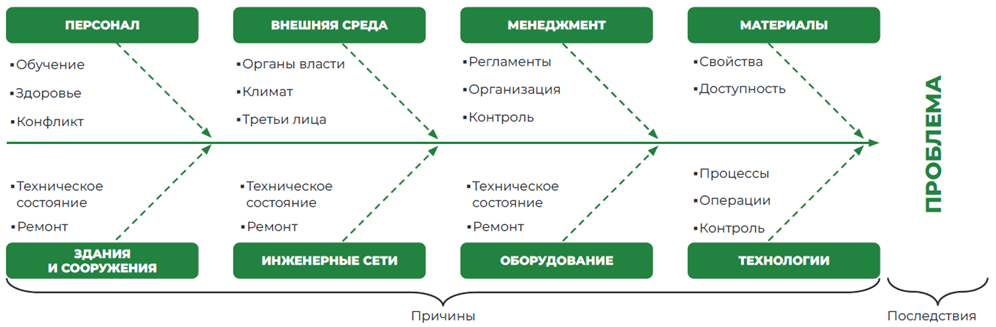

Для данных целей в качестве вспомогательного инструмента может быть использован метод построения ISHIKAWA DIAGRAM (рисунок 7)

Источник: Разработка автора

Рисунок 7 – Диаграмма Исикавы

Результатом анализа является развернутый перечень потенциальных причин наступления рискового события.

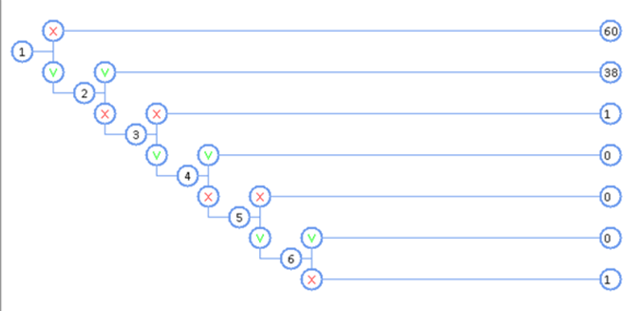

Проведение анализа потенциальных последствий наступления рискового события проводят, как правило с использованием соответствующих методов ETA, FMEA/FMECA и др.

Метод ЕТА предполагает построение «дерева последствий» наступления рискового события и позволяет не только определить максимально возможный перечень таких последствий, последовательность и цепочку их наступления, но и определить вероятность конечного последствия (рисунок 8).

Источник: Разработка автора

Рисунок 8 – «Дерево последствий»

Таким образом, в результате проведенного качественного анализа ESG-рисков лицо принимающее управленческое решение имеет в своем распоряжении по каждому риску как возможные источники его реализации, так и перечень потенциальных последствий от его наступления. Именно результаты качественного анализа ESG-рисков позволяют разработать и реализовать оптимальный план корректирующих и предупреждающих мероприятий.

Выводы

Проведенные исследования позволяют сделать следующие выводы:

1. Управление процессом идентификации, анализа и оценки ESG-рисков должно осуществляться системно, быть основано на научных подходах и общих принципах организации риск-менеджмента.

2. ESG-риски, порождаемые процессами имплементации в деятельность компании ESG принципов, в значительной своей части (социальные и управленческие) являются типовыми и могут рассматриваться компаниями различной отраслевой принадлежности. Использование типовых перечней ESG-рисков при дальнейшем их исследовании позволяет формировать перечни типовых источников и последствий данной группы рисков.

3. Разработка и применение унифицированных, стандартизированных процедур по идентификации, анализу и оценке типовых ESG-рисков позволит значительно сократить сроки принятия управленческих решений о реализации ESG принципов при осуществлении деятельности компании и повысить уровень экономической обоснованности таких решений.

Дальнейшее развитие данного направления исследований целесообразно осуществлять в направлении разработки перечней типовых источников и последствий ESG-рисков, а также поиску оптимальных расчетных алгоритмов количественного анализа данных рисков. Отдельным направлением дальнейшего практического развития данного направления научного исследования должно стать расширение применения риск-ориентированного подхода при принятии управленческих решений на корпоративном уровне.

1. Баум Карен. Экономическое обоснование оценки рисков ESG // Журнал «Риск менеджмент». 2023. - URL: https://www.rmmagazine.com/articles/article/2023/10/09/the-business-case-for-esg-risk-assessment (Дата обращения: 09.10.2023)

2. Беляева И.Ю., Козлова Н.П. Совершенствование практики корпоративного управления в российских компаниях // Управленческие науки. 2014. № 2. С. 16-24. - URL: https://cyberleninka.ru/article/n/sovershenstvovanie-praktiki-korporativnogo-upravleniya-v-rossiyskih-kompaniyah/viewer (Дата обращения: 02.10.2023)

3. Ботарев С. Гринвошинг: почему крупные компании стремятся выглядеть «зеленее», чем они есть, и каковы основные грехи псевдоэкофрендли-бизнеса. - URL: https://knife.media/grinvoshing/ (Дата обращения: 26.01.2023)

4. Кулешов П.В. Корпоративная социальная ответственность и устойчивое развитие: мировой опыт и концепция для предприятий РФ // Вестник ММА. 2022. № 2-2022. С. 52-56

5. Сергеева И.Г., Грачева Е.А. Управление корпоративными рисками в предпринимательской деятельности //НИИ УТМО. 2014. № 4. С 280-287. - URL: https://cyberleninka.ru/article/n/upravlenie-korporativnymi-riskami-v-predprinimatelskoy-deyatelnosti (Дата обращения: 19.10.2023)

6. АКРА. Пресс-релиз компании. - URL: https://acra-ratings.ru/company/news/1000498/, (Дата обращения: 14.10.2023)

7. ООН. Статистического отчет № 19-06517. - URL: http://unstats.un.org/sdgs/. (Дата обращения: 17.09.2023)

8. ЮНКТАД ООН. Доклад о мировых инвестициях 2021. - URL: https://unctad.org/system/files/official-document/wir2021_overview_ru.pdf (Дата обращения: 20.10.2023)

9. РСПП. Управление корпоративной ответственности, устойчивого развития и социального предпринимательства. - URL: https://rspp.ru/sustainable_development/indexes/ (Дата обращения: 10.09.2023)

10. McKinsey & Company. Климатическая, продовольственная и энергетическая устойчивость // Материалы World Economic Forum. 2023. С. 11. - URL: https://www.weforum.org/publications/seizing-the-momentum-to-build-resilience-for-a-future-of-sustainable-inclusive-growth (Дата обращения: 26.01.2023)