ВАК 5.2.1 Экономическая теория

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

ВАК 5.2.7 Государственное и муниципальное управление

УДК 338.2 Экономическая политика. Управление и планирование в экономике

Целью анализа, представленного в статье, является исследование динамики экспортных поставок российской пшеницы за рубеж в 2020 – 2024 гг., определение и оценка происходящих политических и экономических изменений, и их возможное воздействие на отечественный рынок и мировую продовольственную стабильность. В качестве методологического базиса исследования использовались общенаучные подходы: анализ, сопоставление и обобщение данных, касающихся экспортных изменений поставок российского зерна в период с 2020 по 2024 год, а также изучения имеющихся статистических сведений о деятельности ведущих зерновых компаний в России, занимающихся внешнеторговой деятельностью. Установлено, что в 2023‒2024 гг. сельскохозяйственном году экспорт зерна за границу из России достиг отметки в 55,5 млн тонн, что дало ей чет-верть мирового рынка пшеницы. При этом, по прогнозам экспертов, в пред-стоящем 2024‒2025 маркетинговом сезоне, объемы экспорта могут сократиться до 48 млн тонн, а доля страны в глобальной торговле снизится до 22,5%. Выявлено: в последнее время отмечается сокращение списка стран, покупающих российскую пшеницу, однако объемы экспорта значительно увеличились в некоторые государства, особенно в страны БРИКС, включая Бразилию, Китай и Саудовскую Аравию, что сохранило лидирующие позиции РФ на мировом рынке в 2024 г. (второе место по продажам зерна). Определено: в 2021–2022 гг. количество экспортеров в РФ снизилось до 230 зернотрейдеров, в основном из-за геополитической ситуации. Но уже в се-зоне 2022–2023 гг. зафиксирован их рост до 266 компаний-экспортеров.

экспорт, динамика, санкции, пшеница, зернотрейдеры, Россия, мировой рынок, перспективы, поставки, Ближний Восток, Китай, Северная Африка

Актуальность исследования

Российский экспорт пшеницы обусловлен двумя факторами: усиливающейся консолидацией фирм внутри страны, что чревато нежелательными результатами, и расширением поставок зерна в ключевые регионы земного шара. После обострения политической ситуации, спровоцированной Украиной, Россия не только не сократила экспорт пшеницы, но и зафиксировала свое усиление концентрации рынка. При этом, уход крупных международных трейдеров привел к сокращению числа компаний, участвующих в экспорте зерна. Эта тенденция к концентрации ослабляет конкуренцию внутри страны, что может привести к снижению цен и прибыли производителей. На фоне этих трансформаций наблюдается рост экспорта российского зерна в стратегически важные государства, такие как Китай и Саудовская Аравия.

Цель исследования

В центре внимания исследования, изложенного в статье, находится изучение экспорта российской пшеницы в период с 2020 по 2024 год. Задачами работы стало выявление и анализ текущих политических и экономических перемен, а также оценка их потенциального влияния на внутренний рынок России и глобальную продовольственную безопасность в целом.

Материалы и методы

Методологической основой работы послужили общенаучные методы исследования: анализ, сравнение, синтез изученной информации, затрагивающей экспортную динамику российского зерна в 2020 – 2024 гг., а также имеющиеся материалы по статистике данных, затрагивающих деятельность крупнейших зернотрейдеров страны.

Результаты исследования

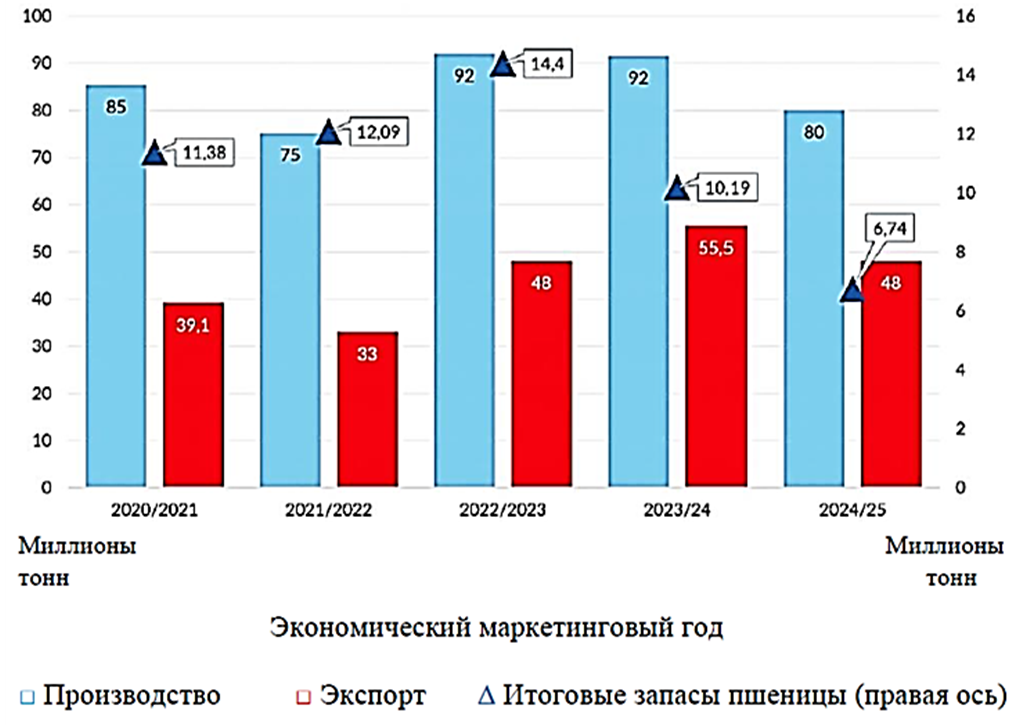

Несмотря на начало в феврале 2022 года российской Специальной военной операции на территории Украины и последующие санкции Запада, Российская Федерация по-прежнему занимает лидирующую позицию в мировом экспорте пшеницы. В сельскохозяйственном сезоне 2023–2024 годов поставки зерна за рубеж выросли до 55,5 млн тонн, что обеспечило стране 25% от общего объема мировой торговли пшеницей. Тем не менее, по оценкам специалистов, в следующем, 2024–2025 маркетинговом сезоне, экспорт из России может уменьшиться до 48 млн тонн, и ее доля в мировом экспорте снизится до 22,5% по сравнению с показателями до начала февральского, спровоцированного украинскими политиками, политического конфликта (Рисунок 1).

Рис. 1. Динамика производства, экспорта и конечные запасы пшеницы в России в млн. тонн, (2020 ‒ 2025 гг.) [1]

Приведенный Рисунок 1 по производству и экспорту российской пшеницы в 2020/2021 ‒ 2024/2025 гг. демонстрирует, с одной стороны, постепенный рост внешнеторгового экспорта страны (с 39,1 до 48 млн тонн), но с другой демонстрирует небольшой производственный спад с 85 до 80 млн тонн, что может отразиться на ценовой политике внутрироссийского рынка (в сторону роста) и снижения покупательной способности граждан, а также на снижении поступлений в бюджет от уменьшения зернового экспорта по сравнению с 2023/2024 сельскохозяйственным годом.

Укрепление позиций России на мировом рынке зерна было заметно еще до начала военной операции в Украине. После начала боевых действий российский зерновой сектор преобразился, что послужило поводом для экономического исследования, посвященного масштабной перестройке экспорта зерна. Завершилась эта перестройка уходом международных трейдеров из российского зернового бизнеса и страны.

Прежде всего, анализ затрагивает экономические последствия ограничений на экспорт российской пшеницы, включая запреты, налоги и квоты, которые со временем стали постоянной практикой западных стран.

Во-вторых, исследование показывает, что наибольший ущерб от этих мер понесли частные производители зерна, в то время как российская государственная казна значительно пополнилась за счет увеличенных налоговых поступлений.

В-третьих, анализ демонстрирует возрастающее влияние геополитических факторов на страны-потребители российского зерна. Также он рассматривает развитие экспорта зерна в Китай, который может существенно вырасти благодаря созданию нового сухопутного зернового коридора, проходящего через Урал, Сибирь и Дальний Восток.

В заключение исследование рассматривает возможное воздействие динамики российского экспорта пшеницы на глобальную продовольственную безопасность и общую эффективность международной экспортной системы.

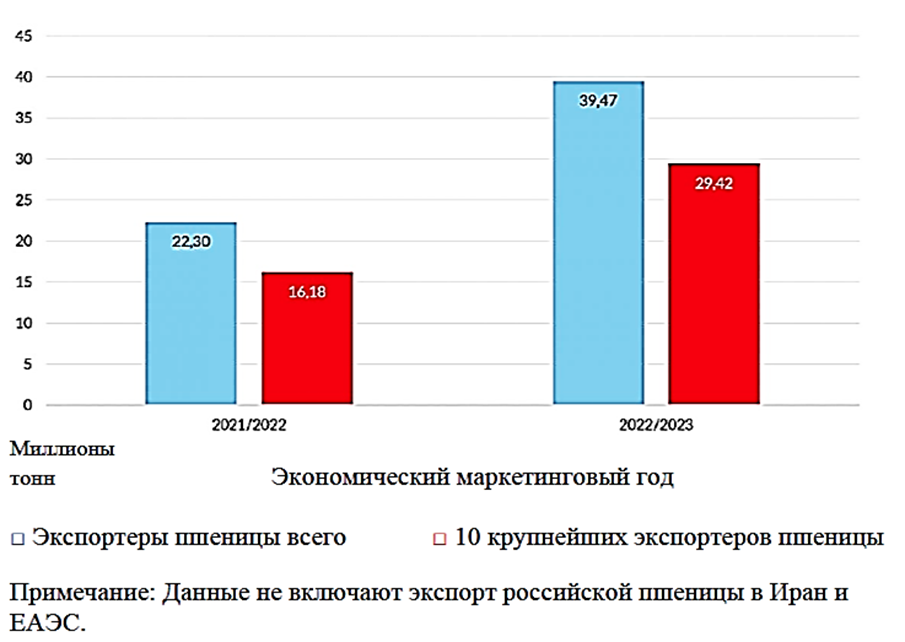

Реструктуризация структуры экспорта зерна из России. За последние полтора десятилетия годовой прирост экспорта российской пшеницы составлял около 9%.

Рис. 2. Экспорт пшеницы из России, 2021 – 2023 гг. [1]

Следует отметить, что с ростом объемов экспорта наблюдалась консолидация рынка в руках крупных игроков. В результате, в течение 2022–2023 сельскохозяйственного года экспорт пшеницы вырос на 77% по сравнению с предыдущим аналогичным периодом. Этот скачок сопровождался более выраженным увеличением экспорта со стороны десяти лидеров рынка – на 82%, тогда как экспорт остальных участников вырос лишь на 64% (Рисунок 2). В 2008/09 гг. на первые десять экспортеров приходилось 59% от общего объема экспорта. Эта доля возросла до 73% в 2021–2022 гг. и достигла 75% в 2022–2023 гг. К тому же, в первой половине 2023–2024 сельскохозяйственного года четыре ведущие экспортные компании обеспечивали 56% от всех отгрузок.

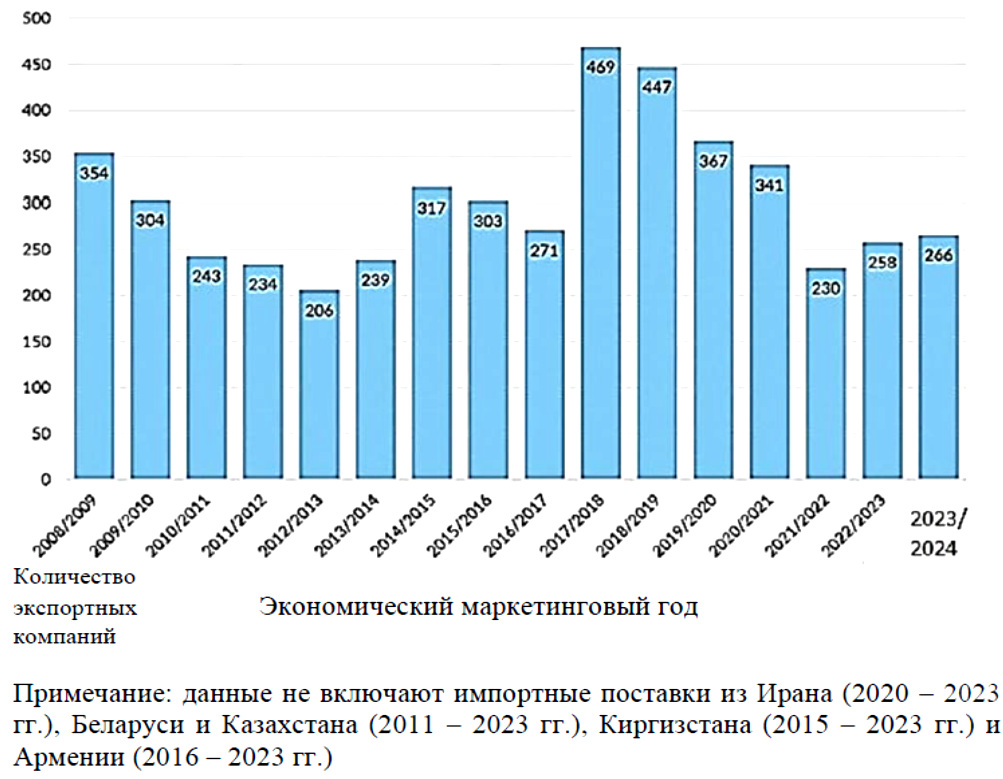

Число предприятий, занимающихся экспортом зерна, уменьшилось с 354 в период 2008–2009 годов до 243 после годичного ограничения на отгрузку российской пшеницы в 2010–2011 годах. Но начиная с 2013–2014 года вовлеченность фирм в экспортную деятельность возросла (Рисунок 3), достигнув максимума в 469 организаций в 2017–2018 году, когда в стране был собран богатый урожай пшеницы. После этого периода количество экспортеров снизилось до 230 к 2021–2022 годам (Рисунок 3), главным образом из-за геополитической обстановки.

Рис. 3. Количество экспортных компаний в экономическом маркетинговом году (2008 – 2024 гг.) [2]

Тем не менее, в сезоне 2022–2023 годов зафиксировано увеличение, так как на рынок вышли 28 новых компаний-экспортеров по сравнению с предыдущим годом (Рисунок 3).

В целом, анализ Рисунка 3 демонстрирует стабильную заинтересованность в российском зерне особенно стран Ближнего Востока и Северной Африки (Магриба), что привлекает компании-экспортеры, и что в итоге позволило снизить отрицательный эффект от санкционной политики Запада, стремящегося снизить возможности российской внешнеторговой политики и получение доходов в бюджет.

В первой половине 2023–2024 маркетингового года (с июля по декабрь) экспорт российской пшеницы достиг 23,4 млн тонн, продемонстрировав рост на 28% по сравнению с аналогичным периодом предыдущего года. В этот период внешнеторговыми операциями с пшеницей занимались 265 компаний.

Лидирующую роль в экспорте пшеницы в первой половине 2023–2024 года, а именно 90% от общего объема, обеспечили 50 крупнейших экспортеров. Среди них лишь две компании, швейцарские зернотрейдеры «Aston» и «Sierentz Global Merchants», имели иностранное происхождение, остальные представляли российские организации. «Aston» уверенно сохранила свои позиции в тройке лидеров, экспортировав 2,3 млн тонн за указанный период. В то же время, 17 мая 2024 года «Sierentz Global Merchants» приняла решение о ликвидации своей российской «дочки» [3].

Изменения на рынке экспорта пшеницы также стали заметны благодаря появлению семи новых участников в списке 50 крупнейших экспортеров. Так, «Agro Commodities», относительно недавно вошедшая в экспортный сектор, заняла 7-ю строчку с объемом экспорта в 0,5 млн тонн в десять стран в первой половине 2023-2024 маркетингового года.

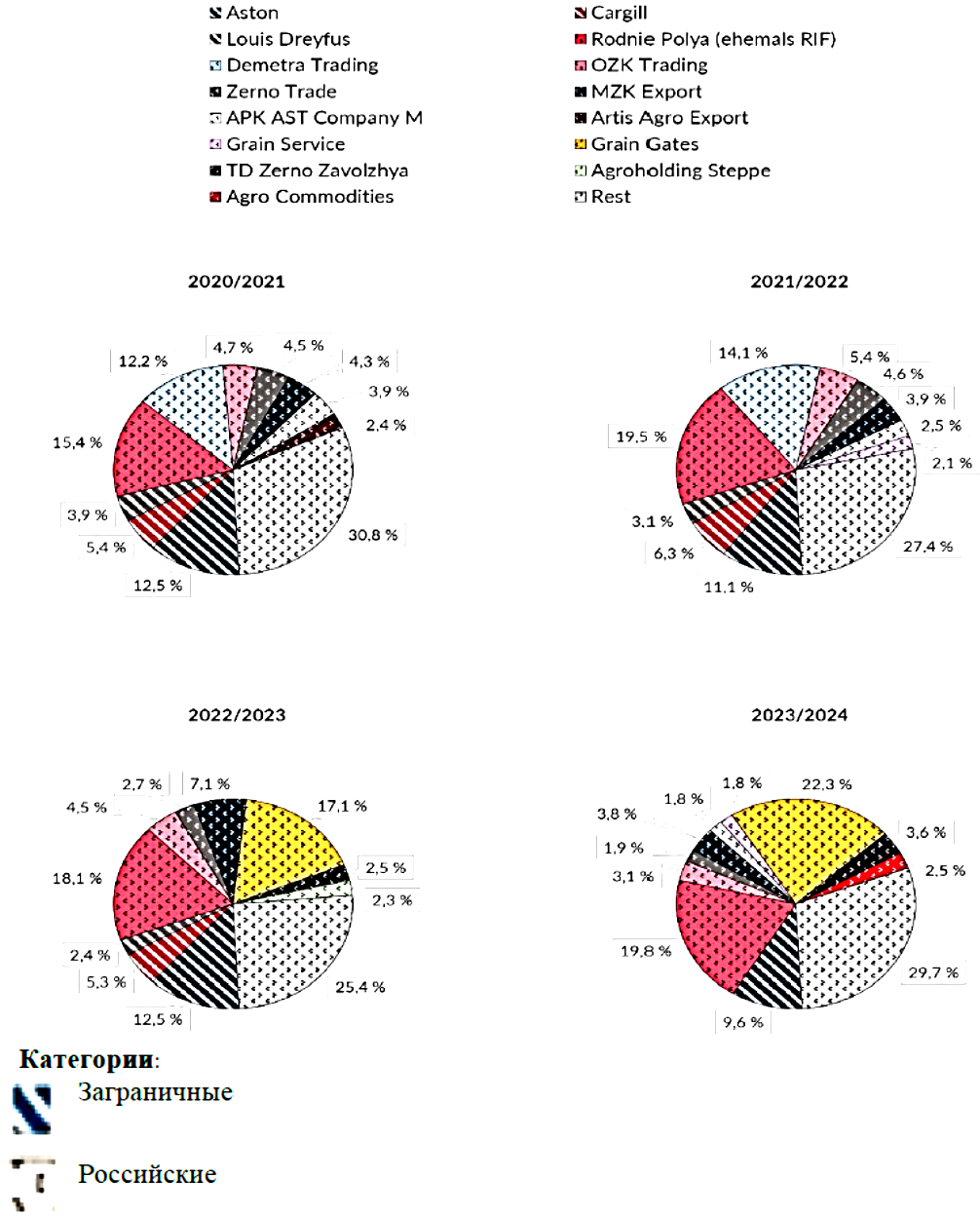

Рис. 4. 10 крупнейших экспортных компаний и их доли на рынке в

экономическом сельскохозяйственном году (2020 – 2024 гг.) [5]

Анализ динамики, демонстрируемый на Рисунке 4, демонстрирует изменения, происшедшие на рынке за период 2020 – 2024 гг., коснувшиеся положения десяти крупнейших экспортных компаний, занимающихся поставками российского зерна с учетом и их доли от совокупного объема продаж. Динамика показывает, что в отличие от периодов 2020–2021 и 2021–2022 годов, когда ведущие экспортеры оставались неизменными, в 2022–2023 году из числа десяти крупнейших зернотрейдеров вышли «Demetra Trading», «Grain Service» и «APK AST Company M» (Рисунок 4).

«Demetra Trading», ранее известная как «Mirogroup Resources» (с 2016 по 2021 год), входит в состав этой же компании. Значительная доля акций холдинга, около 50%, принадлежала государственному банку ВТБ, который в июле 2023 года продал свою 45%-ную долю в связи с введенными западными санкциями [4].

К завершению 2022‒2023 финансового года произошли существенные трансформации в структуре российского рынка экспорта, обусловленные уходом из него международных корпораций, специализирующихся на зерне. Так, «Louis Dreyfus», крупный игрок в сфере сельского хозяйства, осуществлявший экспорт российской пшеницы с 2016 года, прекратила свою деятельность в этой области в мае 2023 года. Вслед за этим, и другие крупные международные экспортеры, такие как «Cargill» и «Viterra», также отказались от участия в российском экспортном секторе.

Компания «Родные Поля» – «Rodnie Polya» (ранее TD RIF), занимавшая лидирующую позицию на рынке с момента своего появления в 2016 году, в первой половине 2023‒2024 финансового года отгрузила 4,6 миллиона тонн пшеницы в 24 страны, однако в этот период уступила первенство.

В начале 2023‒2024 финансового года первенство в экспорте зерна перешла к «Grain Gates», которая впервые совершила сделку в Египте еще 12 августа 2022 года. За предыдущий год, 2022‒2023, компания, несмотря на свой юный возраст, смогла отгрузить 6,7 млн тонн пшеницы в 28 стран [6]. По мнению экспертов «ProZerno», в сезоне 2023‒2024 «Grain Gates» опередила «RIF», экспортировав 14 млн тонн зерна [6]. В число лидеров экспортного рейтинга 2023‒2024 также вошла зерновая компания «MZK Export». Ее история началась в 2004 году, когда как дочернее предприятие «Glencore» она начала торговать зерном в России. В 2017 году компания сменила название на «Glencore Agriculture MZK», а к 2021 году функционировала под брендом «Viterra Rus». В мае 2023 года, после выхода «Viterr»a, она получила текущее наименование – «MZK Export». В первой половине текущего финансового года российская компания «MZK Export» экспортировала 0,9 млн тонн пшеницы, что на 44% ниже показателей за аналогичный период предыдущего маркетингового года (2022‒2023 гг.).

Налоговое бремя на российских производителей пшеницы по ее экспорту из России. В течение последних двадцати лет российское правительство неоднократно прибегало к ограничению экспорта пшеницы, стремясь обеспечить стабильность на внутреннем рынке. Среди таких мер – введение экспортного налога в 2007–2008 и 2015 годах, полный запрет на экспорт в период с 2010 по 2011 год, а также установление сезонных экспортных квот начиная с 2020 года. Действующий в настоящее время налог на экспорт зерна был введен в России 15 февраля 2021 года с целью сдерживания роста цен внутри страны.

Система налогообложения экспорта пшеницы в России претерпела ряд корректировок с момента ее появления в 2021 году, учитывая колебания мировых цен на зерно и динамику курса рубля по отношению к доллару США, особенно после начала специальной военной операции на территории Украины в феврале 2022 года. Изначально, 15 февраля 2021 года, был установлен единый экспортный налог. 1 июня того же года он был заменен на дифференцированный налог, равный 70% от экспортной цены, превышающей 200 долларов за тонну. А 15 февраля 2022 года были добавлены два новых ценовых уровня – 375 и 400 долларов США за тонну – с налоговыми ставками в 80% и 90% соответственно.

С началом специальной военной операции на территории Украины экспортная пошлина на пшеницу значительно увеличилась, следуя за скачком мировых цен. В начале июля 2022 года она достигла максимального уровня – 146 долларов за тонну (Рисунок 5). Помимо высоких пошлин, экспорт зерна из России был затруднен из-за логистических сложностей, вызванных конфликтом, включая временное прекращение работы порта Азов, а также укреплением рубля [7].

Для поддержки экспорта, который испытывал дополнительное давление из-за рекордного урожая пшеницы в 2022–2023 маркетинговом году, правительство России оперативно внесло изменения в систему налогообложения, отказавшись от прогрессивной шкалы, установив фиксированную базовую цену в 15 000 рублей за тонну (примерно 200 долларов США) и обязав платить налог в рублях. Это привело к немедленному сокращению экспортной пошлины вдвое – до 75 долларов за тонну, что в сочетании с ослаблением рубля способствовало росту экспорта российской пшеницы. Учитывая значительное подорожание сельскохозяйственной продукции после начала военных действий, правительство дополнительно уменьшило экспортный налог, снизив налоговую базу путем корректировки базовой цены. К концу июля 2024 года налог на экспорт пшеницы опустился до минимального значения – 17 долларов за тонну.

Введение экспортного налога на пшеницу в феврале 2021 года привело к снижению цен на зерно внутри страны и уменьшению влияния экспортных цен на внутренние рынки на 35–60%, особенно ощутимо это проявилось на Северном Кавказе – главном регионе производства и отгрузки зерна [8]. Налоговая мера затронула и российских производителей, которые в среднем передавали государству около 20% дохода от экспорта, в то время как трейдеры сохранили свою прибыль. Помимо этого, производители столкнулись с потерей прибыли из-за предоставляемых скидок импортерам, необходимых для сохранения конкурентоспособности на мировом рынке и компенсации расходов, связанных с возросшими рисками и логистическими сложностями, возникшими в связи с конфликтом в Украине. По словам главы Российского зернового союза [9], с начала проведения Специальной военной операции снижение цен на экспорт привело к убыткам в размере примерно 1,4 миллиарда долларов США, что составляет почти 6% от общего объема продаж российской пшеницы за рубеж [8]. В то же время, бюджет России пополнился значительными суммами от экспортного налога – с февраля 2021 года по октябрь 2023 года поступило 4,7 миллиарда долларов США, что составляет около 20% от общей стоимости экспортируемой пшеницы [8].

Смена географии экспорта. В 2018–2019 маркетинговом году российская пшеница поставлялась в 98 различных стран. Однако в последующие годы количество стран-импортеров постепенно сокращалось, несмотря на увеличение объемов экспорта, и достигло 62 рынков в 2022–2023 маркетинговом году, что связано с продолжающимися военными действиями (Рисунок 5).

Рис. 5. Количество стран назначения в маркетинговом году,

2018 – 2024 гг. [10]

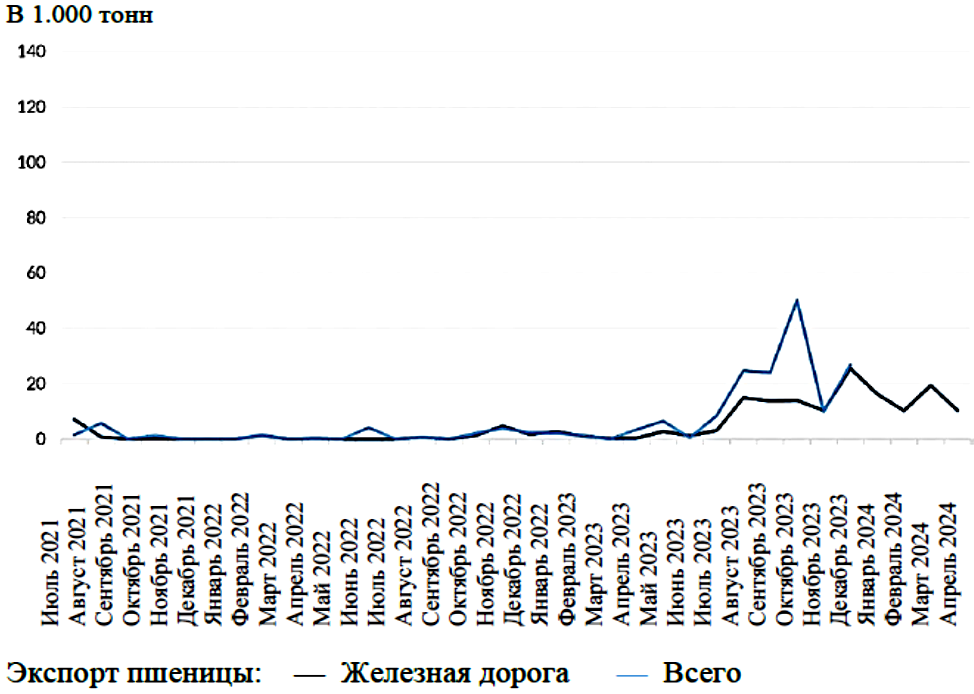

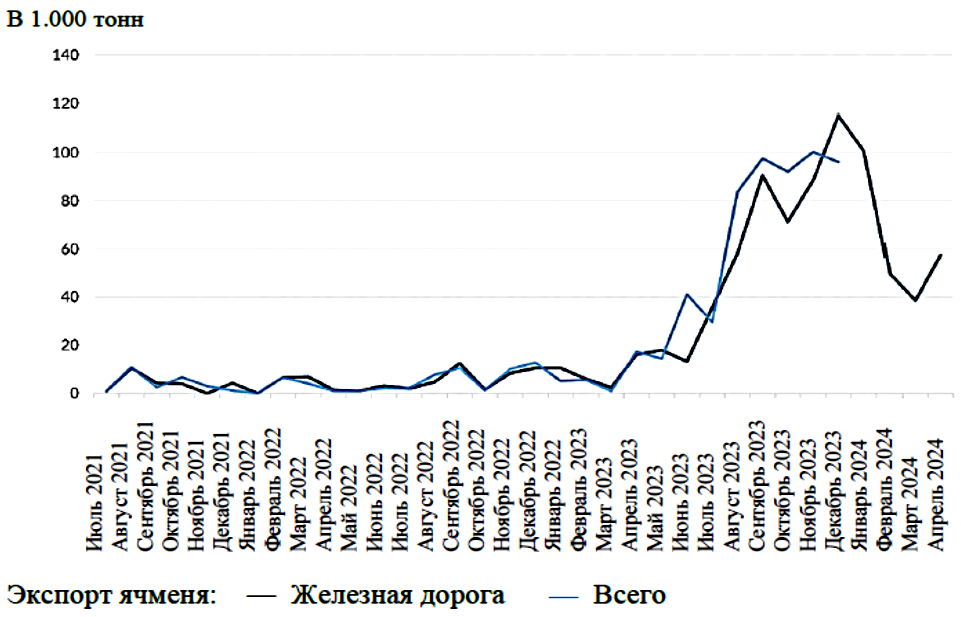

Анализ количества стран-импортеров российской сельскохозяйственной продукции на Рисунке 5 демонстрирует следующую особенность, что с момента начала Россией специальной операции в Украине, экспорт российской пшеницы вырос в ряде государств, вероятно, из-за влияния геополитических факторов. В частности, поставки зерна в страны Северной Африки ‒ Алжир, Ливия и Тунис ‒ возросли, что обусловлено сложившимися политическими отношениями. При этом, экспорт в Египет, исторически являвшийся ключевым импортером российской пшеницы, не продемонстрировал аналогичного увеличения, поскольку страна реализует политику диверсификации торговли для укрепления стабильности импортных поставок. Вместе с тем, Турция, значительный потребитель российского зерна, нарастила объемы импорта после начала конфликта. Эта страна, поддерживающая дружественные отношения с Россией, выступила одним из ключевых посредников в переговорах по Черноморской зерновой инициативе. Кроме того, заметное увеличение импорта пшеницы из России зафиксировано в Саудовской Аравии, Бразилии, Китае и Туркменистане. В случае с Китаем, Россия увеличила поставки не только пшеницы, но и ячменя, при этом важную роль в обеспечении этого роста играет железнодорожный транспорт (Рисунок 6.1 и 6.2).

Рис. 6.1. Динамика экспорта российской пшеницы в Китай [10]

Рисунок 6.2. Динамика экспорта российского ячменя в Китай [10]

Анализ динамики экспортных поставок российской пшеницы и ячменя в 2020 – апреле 2023 гг. демонстрирует постепенное увеличение оборота зерна, который, начиная с мая 2023 г. по январь 2024 г. резко усилился, демонстрируя заинтересованной китайской стороны в российском зерне, что позволило нарастить выручку в российский бюджет (Рисунок 6.1 и 6.2), с учетом потери рынков сбыта в Европе, продиктованное политикой Евросоюза усиливать санкционное давление для ослабления экономики Российской Федерации.

Выводы

Российский экспорт пшеницы демонстрировал устойчивый рост в последние годы, подтверждая лидирующую позицию страны на мировом рынке зерна, несмотря на события в Украине. Этот тренд сопровождался рядом трансформаций в российском экспортном секторе.

В первую очередь, расширение экспорта сопровождалось повышением концентрации рынка: теперь 70% всего объема экспорта пшеницы из России приходится на десятку крупнейших компаний.

Во-вторых, зарубежные торговые организации покинули российский рынок, уступив позиции отечественным игрокам. В период с 2022 по 2023 год «RIF», одна из ведущих российских экспортных компаний, зафиксировала снижение своей доли, в то время как недавно учрежденная государственная структура «Grain Gates» успешно наращивала свои объемы [11].

В-третьих, эти перемены тесно связаны с российской системой налогообложения экспорта пшеницы, которая постепенно адаптируется к быстро меняющимся рыночным условиям и макроэкономической ситуации.

Последние корректировки в экспортно-налоговой политике привели к тому, что в июле 2024 года действующие налоговые ставки оказались одними из самых низких с момента введения налога в 2021 году. Несмотря на то, что экспортный налог снижает доходность российских производителей, правительство рассматривает возможность его сохранения, периодически смягчая, чтобы предотвратить кризис в зерновом секторе.

В-четвертых, на экспортные потоки все сильнее влияют внешнеполитические обстоятельства. В последнее время наблюдается уменьшение числа рынков сбыта российской пшеницы, в то же время заметно вырос объем поставок в отдельные государства, в частности, в страны БРИКС, такие как Бразилия, Китай и Саудовская Аравия.

Усиление сосредоточенности бизнеса в сфере экспорта зерна и ослабление конкуренции среди покупателей на внутреннем рынке России могут негативно сказаться на ценах, получаемых производителями в некоторых регионах [12]. В совокупности с финансовой нагрузкой на рентабельность фермерских хозяйств из-за переменного налога на экспорт пшеницы и текущей экономической ситуации, связанной с конфликтом, это может снизить продуктивность зернового производства и, возможно, прервать устойчивый тренд роста объемов производства и экспорта пшеницы в России.

Остается неясным, сможет ли российское правительство взять под управление бывшие иностранные структуры (подразделения) компаний таких как «Cargill», «Louis Dreyfus» и «Viterra» или же, как это происходит в других отраслях, эти активы перейдут к новым частным владельцам [13]. Маловероятно, что усиление государственного контроля над зерновым сектором откроет больше возможностей для реализации инструментов сельскохозяйственной политики на экспортном рынке пшеницы, например, для установления минимальной цены на экспорт, как это было сделано в 2023–2024 маркетинговом году, или для создания зерновой биржи БРИКС+. Скорее, это будет зависеть от согласия стран-импортеров зерна, что маловероятно без дополнительных мер воздействия.

Для обеспечения продовольственной безопасности, особенно в государствах, зависящих от импорта, и в мире в целом, принципиально важна стабильная международная торговля. Она должна отличаться разнообразием торговых потоков, внутренней устойчивостью и расширенными ресурсами для хранения, что позволит эффективно снижать потенциальные угрозы.

1. Exportmenge von Weizen, Mehl und Weizenprodukte aus Russland in den Jahren 2020/21 bis 2024/25. https://de.statista.com/statistik/daten/studie/1328177/ umfrage/exportmenge-von-weizen-und-mengkorn-aus-russland/ (дата обращения: 03 июня 2025 г.)

2. Russlands Weizenexport: Jüngste strukturelle Veränderungen und Auswir-kungen. https://laender-analysen.de/russland-analysen/455/russlands-weizenexport-struktur-wirkung/ (дата обращения: 03 июня 2025 г.)

3. Швейцарский зернотрейдер Sierentz Global Merchants ликвидирует российскую "дочку". https://www.finmarket.ru/news/6197882 (дата обращения: 03 июня 2025 г.)

4. Oman's Southern Sea Investment to acquire stake in Demetra Holding – paper. https://interfax.com/newsroom/top-stories/92406/ (дата обращения: 03 июня 2025 г.)

5. Anteil der führenden Exporteure am weltweiten Export von Weizen, Mehl und Weizenprodukten im Jahr 2020/21. https://de.statista.com/statistik/daten/studie/1293852/umfrage/groesste-weizenexporteure-weltweit-marktanteil/ (дата обращения: 05 июня 2025 г.)

6. Новый крупнейший российский торговец зерном выходит на рынок, а его конкурент теряет позиции. https://www.bloomberg.com/news/articles/2024-07-30/new-top-russian-grain-trader-emerges-as-rival-falls-out-of-favor (дата обра-щения: 07 июня 2025 г.)

7. Getreidehandel und Exportbeschränkungen während des Ukrainekrieges. https://www.researchgate.net/publication/371632827_Getreidehandel_und_Exportbeschrankungen_wahrend_des_Ukrainekrieges (дата обращения: 07 июня 2025 г.)

8. Russia's Wheat Exports: Recent Structural Changes and Implications. https://www.researchgate.net/publication/386331872_Russia's_Wheat_Exports_ Re-cent_Structural_Changes_and_Implications (дата обращения: 07 июня 2025 г.)

9. В Челябинске прошла межрегиональная агропромышленная конфе-ренция с экспертами международного масштаба. https://www. chel.kp.ru/daily/27568.5/4892434/https://www.chel.kp.ru/daily/27568.5/4892434/ (дата обращения: 03 июня 2025 г.)

10. Russia's Wheat Exports: Recent Structural Changes and Implications. https://www.ssoar.info/ssoar/bitstream/handle/document/101591/ssoar-russanald-2024-318-melkadze_et_al-Russias_Wheat_Exports_Recent_Structural.pdf?sequence=1&isAllowed= y&lnkname=ssoar-russanald-2024-318-melkadze_et_al-Russias_Wheat_Exports_Recent_Structural.pdf (дата обращения: 07 июня 2025 г.)

11. Россия установила рекорд по экспорту пшеницы за 2023-24 годах, а также внесла структурные изменениях для импортеров и экспортеров. https://www.fastmarkets.com/insights/russia-posts-record-wheat-exports-for-2023-24/ (дата обращения: 07 июня 2025 г.)

12. Three giants of the global grain trade have left Russia. https://www.grainjournal.com/article/1023106/three-giants-of-the-global-grain-trade-have-left-russia

13. Will Russian Business be Sacrificed to Build a New Economic Model? https://russiapost.info/economy/new_economic_model (дата обращения: 07 июня 2025 г.)