VAK Russia 5.2.1

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 338.2

The purpose of the analysis presented in the article is to study the dynam-ics of export deliveries of Russian wheat abroad in 2020-2024, to identify and assess the ongoing political and economic changes, and their possible impact on the domestic market and global food stability. General scientific approaches were used as the methodological basis of the study: analysis, comparison and generalization of data related to export changes in Russian grain supplies in the period from 2020 to 2024, as well as the study of available statistical information on the activities of leading grain companies in Russia engaged in foreign trade activities. It was established that in the 2023-2024 agricultural year, grain exports abroad from Russia reached 55.5 million tons, which gave it a quarter of the world wheat market. At the same time, according to expert forecasts, in the up-coming 2024-2025 marketing season, export volumes may decrease to 48 million tons, and the country's share in global trade will decrease to 22.5%. It was re-vealed: recently, there has been a reduction in the list of countries buying Russian wheat, but export volumes have increased significantly to some countries, espe-cially to the BRICS countries, including Brazil, China and Saudi Arabia, which maintained the leading position of the Russian Federation in the world market in 2024 (second place in grain sales). It was determined: in 2021-2022, the number of exporters to the Russian Federation decreased to 230 grain traders, mainly due to the geopolitical situation. But already in the 2022-2023 season, their growth to 266 exporting companies was recorded.

export, dynamics, sanctions, wheat, grain traders, Russia, world market, prospects, supplies, Middle East, China, North Africa

Актуальность исследования

Российский экспорт пшеницы обусловлен двумя факторами: усиливающейся консолидацией фирм внутри страны, что чревато нежелательными результатами, и расширением поставок зерна в ключевые регионы земного шара. После обострения политической ситуации, спровоцированной Украиной, Россия не только не сократила экспорт пшеницы, но и зафиксировала свое усиление концентрации рынка. При этом, уход крупных международных трейдеров привел к сокращению числа компаний, участвующих в экспорте зерна. Эта тенденция к концентрации ослабляет конкуренцию внутри страны, что может привести к снижению цен и прибыли производителей. На фоне этих трансформаций наблюдается рост экспорта российского зерна в стратегически важные государства, такие как Китай и Саудовская Аравия.

Цель исследования

В центре внимания исследования, изложенного в статье, находится изучение экспорта российской пшеницы в период с 2020 по 2024 год. Задачами работы стало выявление и анализ текущих политических и экономических перемен, а также оценка их потенциального влияния на внутренний рынок России и глобальную продовольственную безопасность в целом.

Материалы и методы

Методологической основой работы послужили общенаучные методы исследования: анализ, сравнение, синтез изученной информации, затрагивающей экспортную динамику российского зерна в 2020 – 2024 гг., а также имеющиеся материалы по статистике данных, затрагивающих деятельность крупнейших зернотрейдеров страны.

Результаты исследования

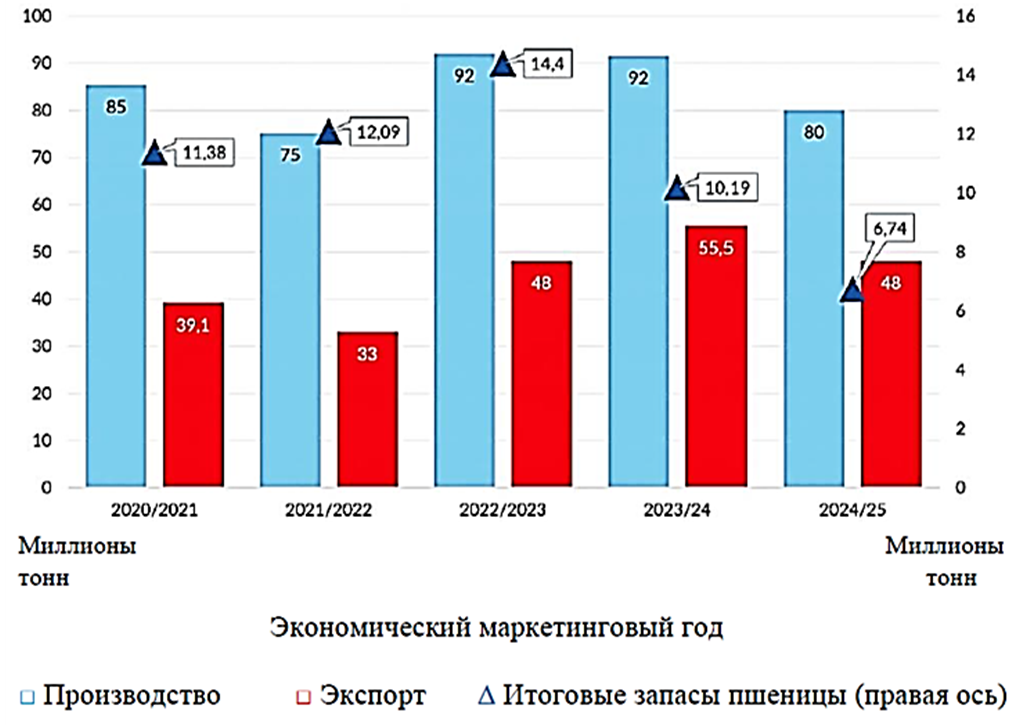

Несмотря на начало в феврале 2022 года российской Специальной военной операции на территории Украины и последующие санкции Запада, Российская Федерация по-прежнему занимает лидирующую позицию в мировом экспорте пшеницы. В сельскохозяйственном сезоне 2023–2024 годов поставки зерна за рубеж выросли до 55,5 млн тонн, что обеспечило стране 25% от общего объема мировой торговли пшеницей. Тем не менее, по оценкам специалистов, в следующем, 2024–2025 маркетинговом сезоне, экспорт из России может уменьшиться до 48 млн тонн, и ее доля в мировом экспорте снизится до 22,5% по сравнению с показателями до начала февральского, спровоцированного украинскими политиками, политического конфликта (Рисунок 1).

Рис. 1. Динамика производства, экспорта и конечные запасы пшеницы в России в млн. тонн, (2020 ‒ 2025 гг.) [1]

Приведенный Рисунок 1 по производству и экспорту российской пшеницы в 2020/2021 ‒ 2024/2025 гг. демонстрирует, с одной стороны, постепенный рост внешнеторгового экспорта страны (с 39,1 до 48 млн тонн), но с другой демонстрирует небольшой производственный спад с 85 до 80 млн тонн, что может отразиться на ценовой политике внутрироссийского рынка (в сторону роста) и снижения покупательной способности граждан, а также на снижении поступлений в бюджет от уменьшения зернового экспорта по сравнению с 2023/2024 сельскохозяйственным годом.

Укрепление позиций России на мировом рынке зерна было заметно еще до начала военной операции в Украине. После начала боевых действий российский зерновой сектор преобразился, что послужило поводом для экономического исследования, посвященного масштабной перестройке экспорта зерна. Завершилась эта перестройка уходом международных трейдеров из российского зернового бизнеса и страны.

Прежде всего, анализ затрагивает экономические последствия ограничений на экспорт российской пшеницы, включая запреты, налоги и квоты, которые со временем стали постоянной практикой западных стран.

Во-вторых, исследование показывает, что наибольший ущерб от этих мер понесли частные производители зерна, в то время как российская государственная казна значительно пополнилась за счет увеличенных налоговых поступлений.

В-третьих, анализ демонстрирует возрастающее влияние геополитических факторов на страны-потребители российского зерна. Также он рассматривает развитие экспорта зерна в Китай, который может существенно вырасти благодаря созданию нового сухопутного зернового коридора, проходящего через Урал, Сибирь и Дальний Восток.

В заключение исследование рассматривает возможное воздействие динамики российского экспорта пшеницы на глобальную продовольственную безопасность и общую эффективность международной экспортной системы.

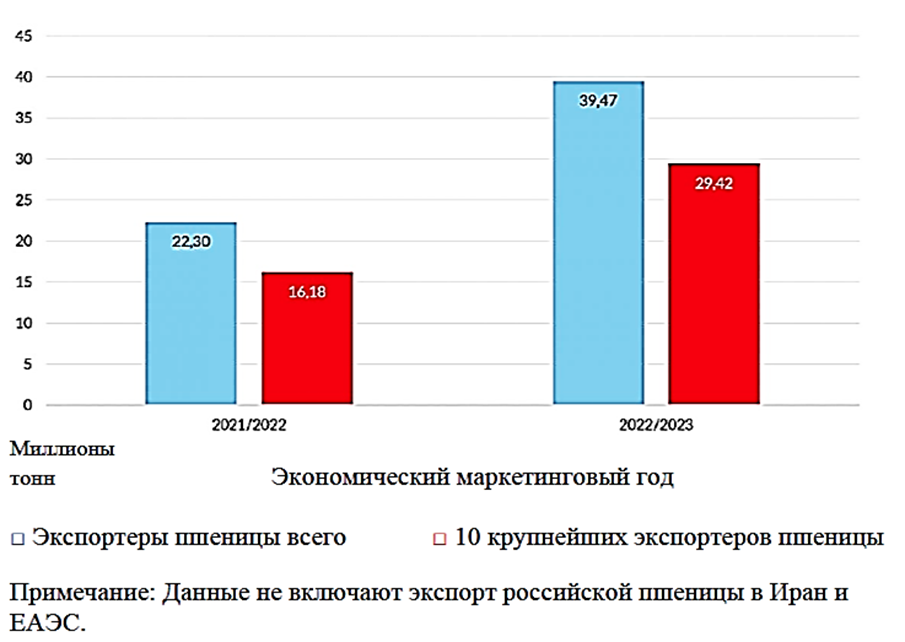

Реструктуризация структуры экспорта зерна из России. За последние полтора десятилетия годовой прирост экспорта российской пшеницы составлял около 9%.

Рис. 2. Экспорт пшеницы из России, 2021 – 2023 гг. [1]

Следует отметить, что с ростом объемов экспорта наблюдалась консолидация рынка в руках крупных игроков. В результате, в течение 2022–2023 сельскохозяйственного года экспорт пшеницы вырос на 77% по сравнению с предыдущим аналогичным периодом. Этот скачок сопровождался более выраженным увеличением экспорта со стороны десяти лидеров рынка – на 82%, тогда как экспорт остальных участников вырос лишь на 64% (Рисунок 2). В 2008/09 гг. на первые десять экспортеров приходилось 59% от общего объема экспорта. Эта доля возросла до 73% в 2021–2022 гг. и достигла 75% в 2022–2023 гг. К тому же, в первой половине 2023–2024 сельскохозяйственного года четыре ведущие экспортные компании обеспечивали 56% от всех отгрузок.

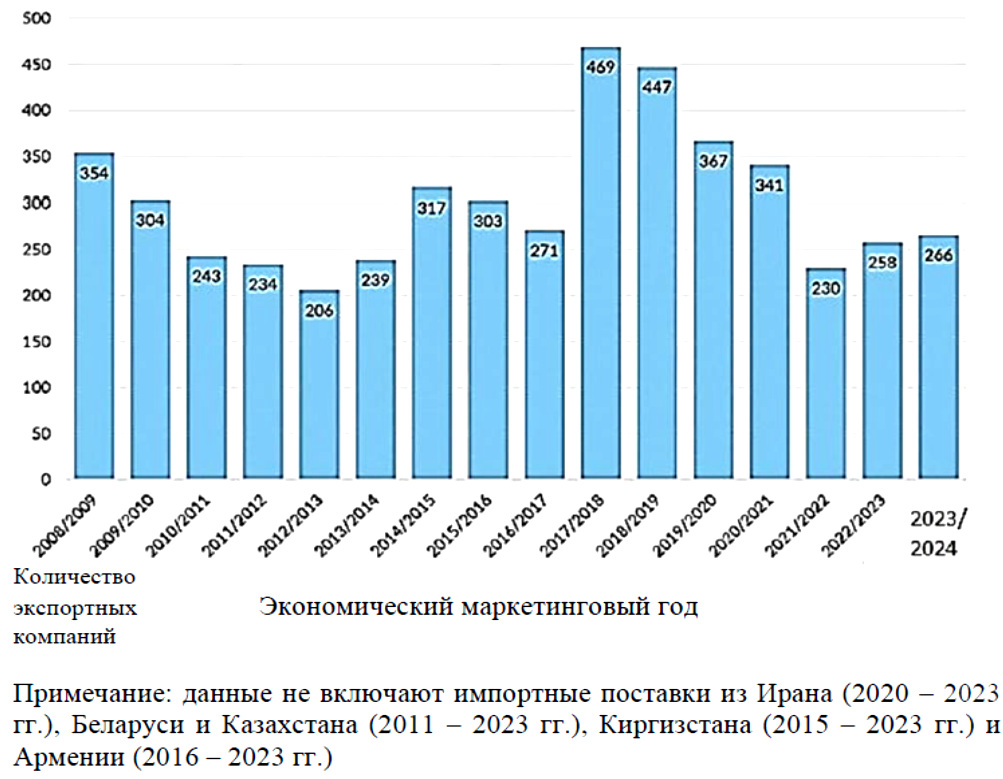

Число предприятий, занимающихся экспортом зерна, уменьшилось с 354 в период 2008–2009 годов до 243 после годичного ограничения на отгрузку российской пшеницы в 2010–2011 годах. Но начиная с 2013–2014 года вовлеченность фирм в экспортную деятельность возросла (Рисунок 3), достигнув максимума в 469 организаций в 2017–2018 году, когда в стране был собран богатый урожай пшеницы. После этого периода количество экспортеров снизилось до 230 к 2021–2022 годам (Рисунок 3), главным образом из-за геополитической обстановки.

Рис. 3. Количество экспортных компаний в экономическом маркетинговом году (2008 – 2024 гг.) [2]

Тем не менее, в сезоне 2022–2023 годов зафиксировано увеличение, так как на рынок вышли 28 новых компаний-экспортеров по сравнению с предыдущим годом (Рисунок 3).

В целом, анализ Рисунка 3 демонстрирует стабильную заинтересованность в российском зерне особенно стран Ближнего Востока и Северной Африки (Магриба), что привлекает компании-экспортеры, и что в итоге позволило снизить отрицательный эффект от санкционной политики Запада, стремящегося снизить возможности российской внешнеторговой политики и получение доходов в бюджет.

В первой половине 2023–2024 маркетингового года (с июля по декабрь) экспорт российской пшеницы достиг 23,4 млн тонн, продемонстрировав рост на 28% по сравнению с аналогичным периодом предыдущего года. В этот период внешнеторговыми операциями с пшеницей занимались 265 компаний.

Лидирующую роль в экспорте пшеницы в первой половине 2023–2024 года, а именно 90% от общего объема, обеспечили 50 крупнейших экспортеров. Среди них лишь две компании, швейцарские зернотрейдеры «Aston» и «Sierentz Global Merchants», имели иностранное происхождение, остальные представляли российские организации. «Aston» уверенно сохранила свои позиции в тройке лидеров, экспортировав 2,3 млн тонн за указанный период. В то же время, 17 мая 2024 года «Sierentz Global Merchants» приняла решение о ликвидации своей российской «дочки» [3].

Изменения на рынке экспорта пшеницы также стали заметны благодаря появлению семи новых участников в списке 50 крупнейших экспортеров. Так, «Agro Commodities», относительно недавно вошедшая в экспортный сектор, заняла 7-ю строчку с объемом экспорта в 0,5 млн тонн в десять стран в первой половине 2023-2024 маркетингового года.

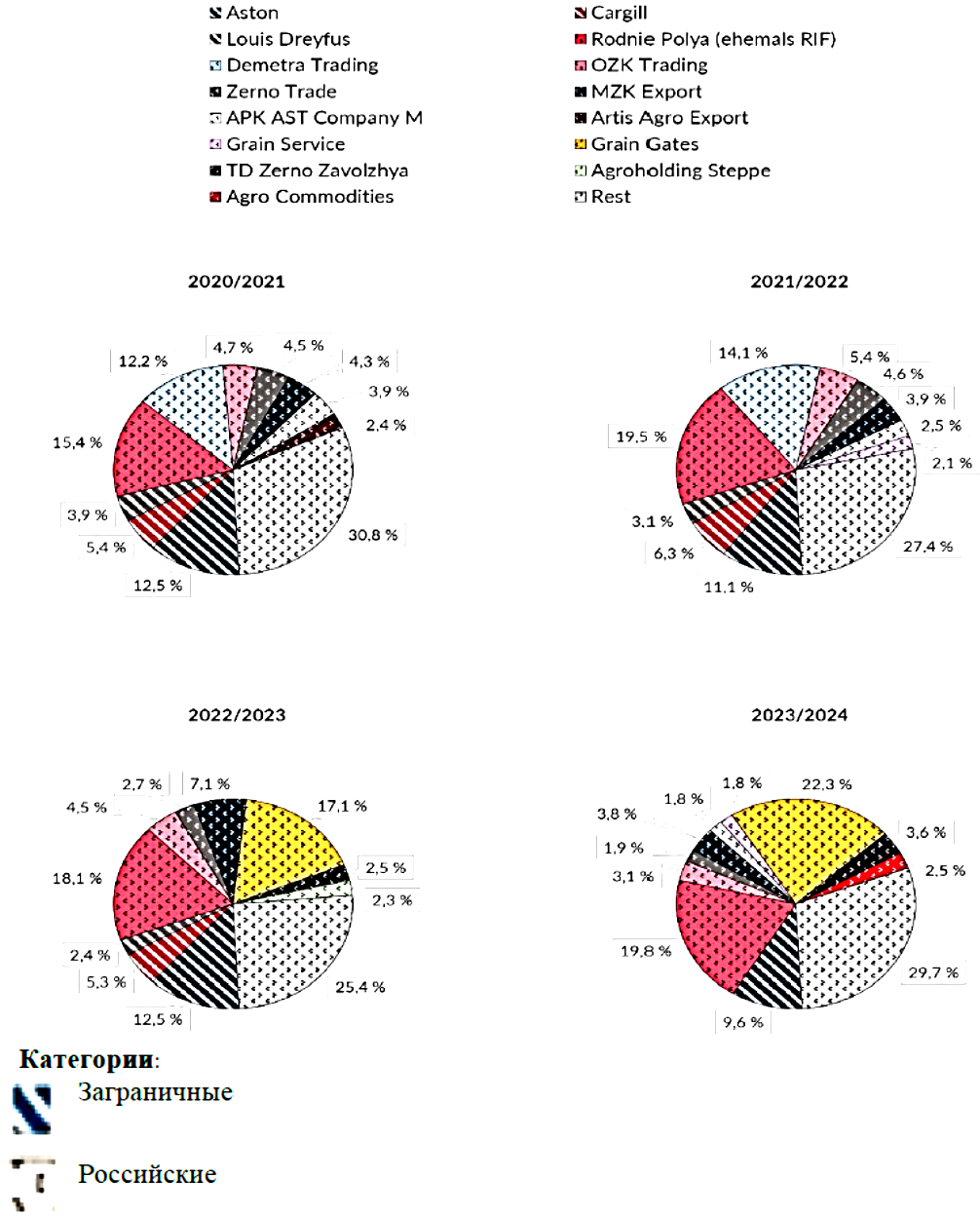

Рис. 4. 10 крупнейших экспортных компаний и их доли на рынке в

экономическом сельскохозяйственном году (2020 – 2024 гг.) [5]

Анализ динамики, демонстрируемый на Рисунке 4, демонстрирует изменения, происшедшие на рынке за период 2020 – 2024 гг., коснувшиеся положения десяти крупнейших экспортных компаний, занимающихся поставками российского зерна с учетом и их доли от совокупного объема продаж. Динамика показывает, что в отличие от периодов 2020–2021 и 2021–2022 годов, когда ведущие экспортеры оставались неизменными, в 2022–2023 году из числа десяти крупнейших зернотрейдеров вышли «Demetra Trading», «Grain Service» и «APK AST Company M» (Рисунок 4).

«Demetra Trading», ранее известная как «Mirogroup Resources» (с 2016 по 2021 год), входит в состав этой же компании. Значительная доля акций холдинга, около 50%, принадлежала государственному банку ВТБ, который в июле 2023 года продал свою 45%-ную долю в связи с введенными западными санкциями [4].

К завершению 2022‒2023 финансового года произошли существенные трансформации в структуре российского рынка экспорта, обусловленные уходом из него международных корпораций, специализирующихся на зерне. Так, «Louis Dreyfus», крупный игрок в сфере сельского хозяйства, осуществлявший экспорт российской пшеницы с 2016 года, прекратила свою деятельность в этой области в мае 2023 года. Вслед за этим, и другие крупные международные экспортеры, такие как «Cargill» и «Viterra», также отказались от участия в российском экспортном секторе.

Компания «Родные Поля» – «Rodnie Polya» (ранее TD RIF), занимавшая лидирующую позицию на рынке с момента своего появления в 2016 году, в первой половине 2023‒2024 финансового года отгрузила 4,6 миллиона тонн пшеницы в 24 страны, однако в этот период уступила первенство.

В начале 2023‒2024 финансового года первенство в экспорте зерна перешла к «Grain Gates», которая впервые совершила сделку в Египте еще 12 августа 2022 года. За предыдущий год, 2022‒2023, компания, несмотря на свой юный возраст, смогла отгрузить 6,7 млн тонн пшеницы в 28 стран [6]. По мнению экспертов «ProZerno», в сезоне 2023‒2024 «Grain Gates» опередила «RIF», экспортировав 14 млн тонн зерна [6]. В число лидеров экспортного рейтинга 2023‒2024 также вошла зерновая компания «MZK Export». Ее история началась в 2004 году, когда как дочернее предприятие «Glencore» она начала торговать зерном в России. В 2017 году компания сменила название на «Glencore Agriculture MZK», а к 2021 году функционировала под брендом «Viterra Rus». В мае 2023 года, после выхода «Viterr»a, она получила текущее наименование – «MZK Export». В первой половине текущего финансового года российская компания «MZK Export» экспортировала 0,9 млн тонн пшеницы, что на 44% ниже показателей за аналогичный период предыдущего маркетингового года (2022‒2023 гг.).

Налоговое бремя на российских производителей пшеницы по ее экспорту из России. В течение последних двадцати лет российское правительство неоднократно прибегало к ограничению экспорта пшеницы, стремясь обеспечить стабильность на внутреннем рынке. Среди таких мер – введение экспортного налога в 2007–2008 и 2015 годах, полный запрет на экспорт в период с 2010 по 2011 год, а также установление сезонных экспортных квот начиная с 2020 года. Действующий в настоящее время налог на экспорт зерна был введен в России 15 февраля 2021 года с целью сдерживания роста цен внутри страны.

Система налогообложения экспорта пшеницы в России претерпела ряд корректировок с момента ее появления в 2021 году, учитывая колебания мировых цен на зерно и динамику курса рубля по отношению к доллару США, особенно после начала специальной военной операции на территории Украины в феврале 2022 года. Изначально, 15 февраля 2021 года, был установлен единый экспортный налог. 1 июня того же года он был заменен на дифференцированный налог, равный 70% от экспортной цены, превышающей 200 долларов за тонну. А 15 февраля 2022 года были добавлены два новых ценовых уровня – 375 и 400 долларов США за тонну – с налоговыми ставками в 80% и 90% соответственно.

С началом специальной военной операции на территории Украины экспортная пошлина на пшеницу значительно увеличилась, следуя за скачком мировых цен. В начале июля 2022 года она достигла максимального уровня – 146 долларов за тонну (Рисунок 5). Помимо высоких пошлин, экспорт зерна из России был затруднен из-за логистических сложностей, вызванных конфликтом, включая временное прекращение работы порта Азов, а также укреплением рубля [7].

Для поддержки экспорта, который испытывал дополнительное давление из-за рекордного урожая пшеницы в 2022–2023 маркетинговом году, правительство России оперативно внесло изменения в систему налогообложения, отказавшись от прогрессивной шкалы, установив фиксированную базовую цену в 15 000 рублей за тонну (примерно 200 долларов США) и обязав платить налог в рублях. Это привело к немедленному сокращению экспортной пошлины вдвое – до 75 долларов за тонну, что в сочетании с ослаблением рубля способствовало росту экспорта российской пшеницы. Учитывая значительное подорожание сельскохозяйственной продукции после начала военных действий, правительство дополнительно уменьшило экспортный налог, снизив налоговую базу путем корректировки базовой цены. К концу июля 2024 года налог на экспорт пшеницы опустился до минимального значения – 17 долларов за тонну.

Введение экспортного налога на пшеницу в феврале 2021 года привело к снижению цен на зерно внутри страны и уменьшению влияния экспортных цен на внутренние рынки на 35–60%, особенно ощутимо это проявилось на Северном Кавказе – главном регионе производства и отгрузки зерна [8]. Налоговая мера затронула и российских производителей, которые в среднем передавали государству около 20% дохода от экспорта, в то время как трейдеры сохранили свою прибыль. Помимо этого, производители столкнулись с потерей прибыли из-за предоставляемых скидок импортерам, необходимых для сохранения конкурентоспособности на мировом рынке и компенсации расходов, связанных с возросшими рисками и логистическими сложностями, возникшими в связи с конфликтом в Украине. По словам главы Российского зернового союза [9], с начала проведения Специальной военной операции снижение цен на экспорт привело к убыткам в размере примерно 1,4 миллиарда долларов США, что составляет почти 6% от общего объема продаж российской пшеницы за рубеж [8]. В то же время, бюджет России пополнился значительными суммами от экспортного налога – с февраля 2021 года по октябрь 2023 года поступило 4,7 миллиарда долларов США, что составляет около 20% от общей стоимости экспортируемой пшеницы [8].

Смена географии экспорта. В 2018–2019 маркетинговом году российская пшеница поставлялась в 98 различных стран. Однако в последующие годы количество стран-импортеров постепенно сокращалось, несмотря на увеличение объемов экспорта, и достигло 62 рынков в 2022–2023 маркетинговом году, что связано с продолжающимися военными действиями (Рисунок 5).

Рис. 5. Количество стран назначения в маркетинговом году,

2018 – 2024 гг. [10]

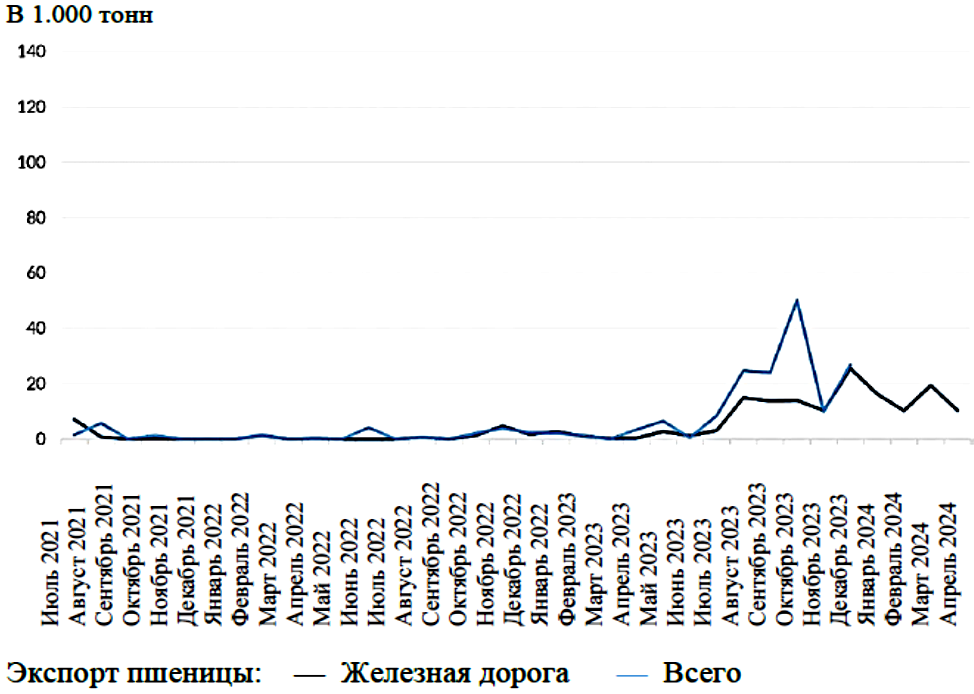

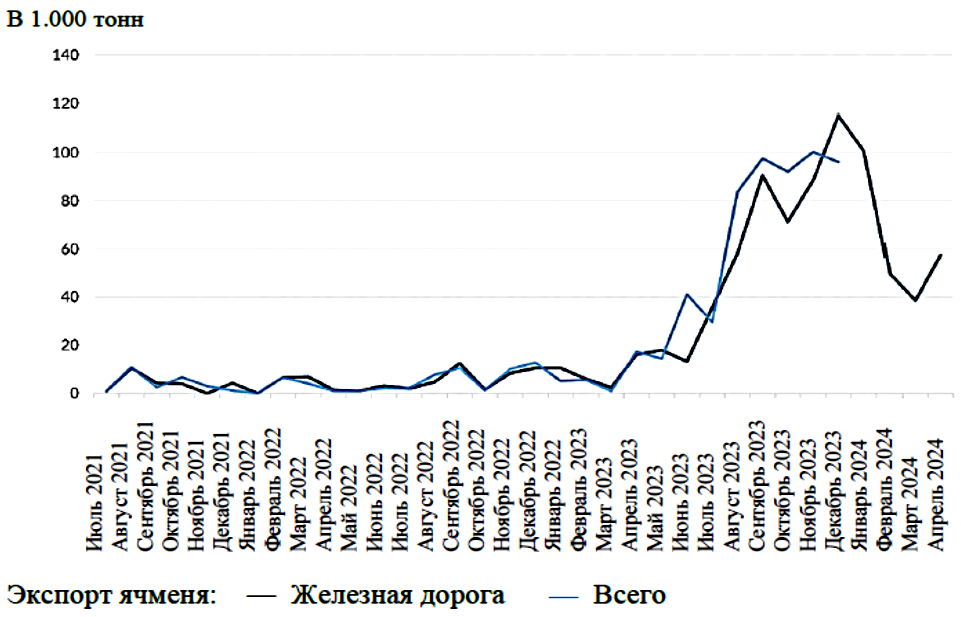

Анализ количества стран-импортеров российской сельскохозяйственной продукции на Рисунке 5 демонстрирует следующую особенность, что с момента начала Россией специальной операции в Украине, экспорт российской пшеницы вырос в ряде государств, вероятно, из-за влияния геополитических факторов. В частности, поставки зерна в страны Северной Африки ‒ Алжир, Ливия и Тунис ‒ возросли, что обусловлено сложившимися политическими отношениями. При этом, экспорт в Египет, исторически являвшийся ключевым импортером российской пшеницы, не продемонстрировал аналогичного увеличения, поскольку страна реализует политику диверсификации торговли для укрепления стабильности импортных поставок. Вместе с тем, Турция, значительный потребитель российского зерна, нарастила объемы импорта после начала конфликта. Эта страна, поддерживающая дружественные отношения с Россией, выступила одним из ключевых посредников в переговорах по Черноморской зерновой инициативе. Кроме того, заметное увеличение импорта пшеницы из России зафиксировано в Саудовской Аравии, Бразилии, Китае и Туркменистане. В случае с Китаем, Россия увеличила поставки не только пшеницы, но и ячменя, при этом важную роль в обеспечении этого роста играет железнодорожный транспорт (Рисунок 6.1 и 6.2).

Рис. 6.1. Динамика экспорта российской пшеницы в Китай [10]

Рисунок 6.2. Динамика экспорта российского ячменя в Китай [10]

Анализ динамики экспортных поставок российской пшеницы и ячменя в 2020 – апреле 2023 гг. демонстрирует постепенное увеличение оборота зерна, который, начиная с мая 2023 г. по январь 2024 г. резко усилился, демонстрируя заинтересованной китайской стороны в российском зерне, что позволило нарастить выручку в российский бюджет (Рисунок 6.1 и 6.2), с учетом потери рынков сбыта в Европе, продиктованное политикой Евросоюза усиливать санкционное давление для ослабления экономики Российской Федерации.

Выводы

Российский экспорт пшеницы демонстрировал устойчивый рост в последние годы, подтверждая лидирующую позицию страны на мировом рынке зерна, несмотря на события в Украине. Этот тренд сопровождался рядом трансформаций в российском экспортном секторе.

В первую очередь, расширение экспорта сопровождалось повышением концентрации рынка: теперь 70% всего объема экспорта пшеницы из России приходится на десятку крупнейших компаний.

Во-вторых, зарубежные торговые организации покинули российский рынок, уступив позиции отечественным игрокам. В период с 2022 по 2023 год «RIF», одна из ведущих российских экспортных компаний, зафиксировала снижение своей доли, в то время как недавно учрежденная государственная структура «Grain Gates» успешно наращивала свои объемы [11].

В-третьих, эти перемены тесно связаны с российской системой налогообложения экспорта пшеницы, которая постепенно адаптируется к быстро меняющимся рыночным условиям и макроэкономической ситуации.

Последние корректировки в экспортно-налоговой политике привели к тому, что в июле 2024 года действующие налоговые ставки оказались одними из самых низких с момента введения налога в 2021 году. Несмотря на то, что экспортный налог снижает доходность российских производителей, правительство рассматривает возможность его сохранения, периодически смягчая, чтобы предотвратить кризис в зерновом секторе.

В-четвертых, на экспортные потоки все сильнее влияют внешнеполитические обстоятельства. В последнее время наблюдается уменьшение числа рынков сбыта российской пшеницы, в то же время заметно вырос объем поставок в отдельные государства, в частности, в страны БРИКС, такие как Бразилия, Китай и Саудовская Аравия.

Усиление сосредоточенности бизнеса в сфере экспорта зерна и ослабление конкуренции среди покупателей на внутреннем рынке России могут негативно сказаться на ценах, получаемых производителями в некоторых регионах [12]. В совокупности с финансовой нагрузкой на рентабельность фермерских хозяйств из-за переменного налога на экспорт пшеницы и текущей экономической ситуации, связанной с конфликтом, это может снизить продуктивность зернового производства и, возможно, прервать устойчивый тренд роста объемов производства и экспорта пшеницы в России.

Остается неясным, сможет ли российское правительство взять под управление бывшие иностранные структуры (подразделения) компаний таких как «Cargill», «Louis Dreyfus» и «Viterra» или же, как это происходит в других отраслях, эти активы перейдут к новым частным владельцам [13]. Маловероятно, что усиление государственного контроля над зерновым сектором откроет больше возможностей для реализации инструментов сельскохозяйственной политики на экспортном рынке пшеницы, например, для установления минимальной цены на экспорт, как это было сделано в 2023–2024 маркетинговом году, или для создания зерновой биржи БРИКС+. Скорее, это будет зависеть от согласия стран-импортеров зерна, что маловероятно без дополнительных мер воздействия.

Для обеспечения продовольственной безопасности, особенно в государствах, зависящих от импорта, и в мире в целом, принципиально важна стабильная международная торговля. Она должна отличаться разнообразием торговых потоков, внутренней устойчивостью и расширенными ресурсами для хранения, что позволит эффективно снижать потенциальные угрозы.

1. Exportmenge von Weizen, Mehl und Weizenprodukte aus Russland in den Jahren 2020/21 bis 2024/25. https://de.statista.com/statistik/daten/studie/1328177/ umfrage/exportmenge-von-weizen-und-mengkorn-aus-russland/ (data obrascheniya: 03 iyunya 2025 g.)

2. Russlands Weizenexport: Jüngste strukturelle Veränderungen und Auswir-kungen. https://laender-analysen.de/russland-analysen/455/russlands-weizenexport-struktur-wirkung/ (data obrascheniya: 03 iyunya 2025 g.)

3. Shveycarskiy zernotreyder Sierentz Global Merchants likvidiruet rossiyskuyu "dochku". https://www.finmarket.ru/news/6197882 (data obrascheniya: 03 iyunya 2025 g.)

4. Oman's Southern Sea Investment to acquire stake in Demetra Holding – paper. https://interfax.com/newsroom/top-stories/92406/ (data obrascheniya: 03 iyunya 2025 g.)

5. Anteil der führenden Exporteure am weltweiten Export von Weizen, Mehl und Weizenprodukten im Jahr 2020/21. https://de.statista.com/statistik/daten/studie/1293852/umfrage/groesste-weizenexporteure-weltweit-marktanteil/ (data obrascheniya: 05 iyunya 2025 g.)

6. Novyy krupneyshiy rossiyskiy torgovec zernom vyhodit na rynok, a ego konkurent teryaet pozicii. https://www.bloomberg.com/news/articles/2024-07-30/new-top-russian-grain-trader-emerges-as-rival-falls-out-of-favor (data obra-scheniya: 07 iyunya 2025 g.)

7. Getreidehandel und Exportbeschränkungen während des Ukrainekrieges. https://www.researchgate.net/publication/371632827_Getreidehandel_und_Exportbeschrankungen_wahrend_des_Ukrainekrieges (data obrascheniya: 07 iyunya 2025 g.)

8. Russia's Wheat Exports: Recent Structural Changes and Implications. https://www.researchgate.net/publication/386331872_Russia's_Wheat_Exports_ Re-cent_Structural_Changes_and_Implications (data obrascheniya: 07 iyunya 2025 g.)

9. V Chelyabinske proshla mezhregional'naya agropromyshlennaya konfe-renciya s ekspertami mezhdunarodnogo masshtaba. https://www. chel.kp.ru/daily/27568.5/4892434/https://www.chel.kp.ru/daily/27568.5/4892434/ (data obrascheniya: 03 iyunya 2025 g.)

10. Russia's Wheat Exports: Recent Structural Changes and Implications. https://www.ssoar.info/ssoar/bitstream/handle/document/101591/ssoar-russanald-2024-318-melkadze_et_al-Russias_Wheat_Exports_Recent_Structural.pdf?sequence=1&isAllowed= y&lnkname=ssoar-russanald-2024-318-melkadze_et_al-Russias_Wheat_Exports_Recent_Structural.pdf (data obrascheniya: 07 iyunya 2025 g.)

11. Rossiya ustanovila rekord po eksportu pshenicy za 2023-24 godah, a takzhe vnesla strukturnye izmeneniyah dlya importerov i eksporterov. https://www.fastmarkets.com/insights/russia-posts-record-wheat-exports-for-2023-24/ (data obrascheniya: 07 iyunya 2025 g.)

12. Three giants of the global grain trade have left Russia. https://www.grainjournal.com/article/1023106/three-giants-of-the-global-grain-trade-have-left-russia

13. Will Russian Business be Sacrificed to Build a New Economic Model? https://russiapost.info/economy/new_economic_model (data obrascheniya: 07 iyunya 2025 g.)