Москва, г. Москва и Московская область, Россия

ВАК 5.2.3 Региональная и отраслевая экономика

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

ВАК 5.2.7 Государственное и муниципальное управление

УДК 33 Экономика. Народное хозяйство. Экономические науки

УДК 332.012 Виды. Формы. Структуры. Подразделения. Отрасли. Системы и порядки

В данной статье рассматривается взаимодействие поведенческой экономики и систем бизнес-аналитики в контексте принятия управленческих решений. Анализируется, как современные инструменты анализа данных, предоставляя объективную информацию, одновременно усиливают влияние когнитивных искажений и поведенческих паттернов на процесс интерпретации данных и итоговый выбор. Особое внимание уделяется таким феноменам, как эффект якоря, склонность к подтверждению, избегание потерь и эвристики, которые систематически искажают рациональность решений даже при наличии технологически продвинутых аналитических платформ. Исследование демонстрирует необходимость интеграции поведенческой экономики в проектирование BI-систем для смягчения иррациональных отклонений и повышения эффективности управленческих процессов в условиях цифровой трансформации.

поведенческая экономика, бизнес-аналитика, управленческие решения, когнитивные искажения, теория перспектив, принятие решений, цифровая трансформация

Введение

Современная бизнес-среда характеризуется беспрецедентным ростом объемов данных и возможностей их аналитической обработки, что коренным образом трансформирует традиционные управленческие практики. Цифровая трансформация, охватывающая все сферы экономической деятельности, способствует переходу от интуитивных и опытных решений к управлению, основанному на данных. Данный сдвиг поддерживается развитием технологий больших данных, искусственного интеллекта и систем бизнес-аналитики, которые обеспечивают сбор, интеграцию и визуализацию корпоративной информации. Однако, несмотря на технологический прогресс, ключевым элементом в процессе принятия решений остается человек со своими когнитивными особенностями и поведенческими паттернами. Именно человеческий фактор зачастую определяет, насколько эффективно используются аналитические инструменты, и как интерпретируются предоставляемые ими данные. В этом контексте актуальность приобретает изучение взаимодействия между объективными возможностями BI-систем и субъективными, иррациональными аспектами принятия решений, описываемыми поведенческой экономикой.

Основу исследования составили работы таких авторов, как Калязина Е.Г., Плешакова Е.Ю. [1], Дмитриев А.Г., Ротер А.В. [2], Kahneman D., Tversky A. [3] и др.

Цель исследования. Целью данного исследования является анализ влияния поведенческих экономических факторов на процесс интерпретации данных в системах бизнес-аналитики и выработка подходов к снижению когнитивных искажений в управленческих решениях.

Методы исследования. В качестве методов в данном исследовании использовались теоретический анализ научной литературы, синтез концепций поведенческой экономики и бизнес-аналитики, а также критическое осмысление когнитивных искажений в контексте взаимодействия человека с данными.

Результаты исследования и их обсуждение

В современных условиях цифровой трансформации управленческие процессы претерпевают фундаментальные изменения, обусловленные экспоненциальным ростом объемов данных и возможностей их аналитической обработки. Данный феномен, часто характеризуемый как переход к экономике данных, коренным образом меняет парадигму принятия управленческих решений – так, если ранее решения во многом опирались на интуицию, опыт отдельного руководителя или ограниченные наборы статистики, то сегодня организации всё чаще переходят к модели управления, основанной на данных (data-driven decision). Данный переход поддерживается стремительным развитием технологий больших данных, искусственного интеллекта и, что особенно важно, систем бизнес-аналитики (Business Intelligence, BI), которые обеспечивают сбор, интеграцию, визуализацию и анализ корпоративной информации [1, 2]. Однако этот технологический прогресс, предоставляя беспрецедентные возможности для объективного анализа, одновременно обнажает фундаментальную проблему: конечным интерпретатором данных и принимающим решение остается человек со всей сложностью своего когнитивного аппарата. Именно человеческий фактор становится ключевым элементом в этой новой экосистеме управления, поскольку технологии, хотя и предоставляют мощные аналитические инструменты, не устраняют, а подчас и усиливают проявление поведенческих искажений. Руководитель, вооруженный современными BI-инструментами, сталкивается с парадоксальной ситуацией: с одной стороны, он имеет доступ к объективным, количественным данным, с другой – его собственные когнитивные ограничения, эмоции, предубеждения и ментальные модели могут существенно искажать как процесс формулирования аналитических запросов к системе, так и интерпретацию полученных результатов. Таким образом, рост роли данных в управлении не отменяет значения поведенческих факторов, а напротив, делает их изучение и учет еще более актуальными, поскольку теперь ошибки, вызванные когнитивными искажениями, могут масштабироваться на основе, претендующей на объективность и точность.

Поведенческая экономика, возникшая на стыке экономики, психологии и нейронауки, представляет собой дисциплину, которая систематически бросает вызов классической модели рационального – представлению о человеке как идеальном агенте, всегда действующем в соответствии с принципом максимизации ожидаемой полезности. Основополагающие работы таких ученых, как Даниэль Канеман, Амос Тверски, Ричард Талер и других, продемонстрировали, что реальные экономические агенты систематически отклоняются от рационального поведения, причем эти отклонения не являются случайными, а следуют устойчивым, предсказуемым паттернам [3]. Именно эта предсказуемость иррациональности и составляет ядро поведенческой экономики, позволяя не только объяснять, но и прогнозировать «неоптимальное» поведение в различных контекстах, включая управленческие решения. Ключевыми концептуальными столпами, на которых строится это направление, являются когнитивные искажения, эвристики и теория перспектив.

Когнитивные искажения – это систематические ошибки мышления, возникающие на основе дисфункций восприятия, памяти или логических суждений, которые заставляют людей делать неверные выводы и принимать неоптимальные решения. В контексте управления к особенно значимым относятся [4]:

- эффект якоря (anchoring bias), когда первая полученная информация (даже если она случайна или нерелевантна) становится точкой отсчета для всех последующих оценок. Например, при анализе отчетности BI-системы первоначально увиденная цифра (скажем, выручка за прошлый квартал) может необоснованно влиять на интерпретацию текущих показателей;

- склонность к подтверждению (confirmation bias), выражающаяся в тенденции искать, интерпретировать и запоминать информацию, которая подтверждает уже существующие гипотезы или убеждения, игнорируя противоречащие данные. Руководитель, убежденный в успешности новой кампании, может подсознательно выхватывать из дашборда только позитивные метрики, упуская из виду негативные тренды;

- избегание потерь (loss aversion), тесно связанное с теорией перспектив и проявляющееся в том, что психологическая боль от потери оказывается значительно сильнее, чем удовольствие от эквивалентного приобретения, что может приводить к излишне консервативным решениям, например, отказу от рискованных, но потенциально высокодоходных инвестиций, даже при наличии объективных данных об их целесообразности;

- эффект ореола (halo effect), при котором общее положительное впечатление о проекте, сотруднике или подразделении переносится на оценку их конкретных характеристик, что искажает аналитику.

Эвристики являются ментальными преобразованиями, которые мозг использует для упрощения сложных задач оценки вероятностей и прогнозирования. Хотя эвристики часто эффективны и позволяют экономить когнитивные ресурсы, они же становятся источником систематических ошибок – например, эвристика доступности заставляет людей переоценивать вероятность событий, которые легко приходят на ум (например, из-за того, что они произошли недавно или из-за их эмоциональной окраски). Менеджер, недавно столкнувшийся с кибератакой, может требовать чрезмерных инвестиций в кибербезопасность, игнорируя объективные данные о несоответствии фактических рисков и величины затрат. Эвристика репрезентативности, в свою очередь, приводит к оценке вероятности события, основанной на том, насколько оно соответствует стереотипам, а не на статистической реальности – например, успех одного стартапа в определенном секторе может спровоцировать решения о инвестициях в похожие проекты без должного анализа рыночных условий – классический пример ошибки выжившего [5].

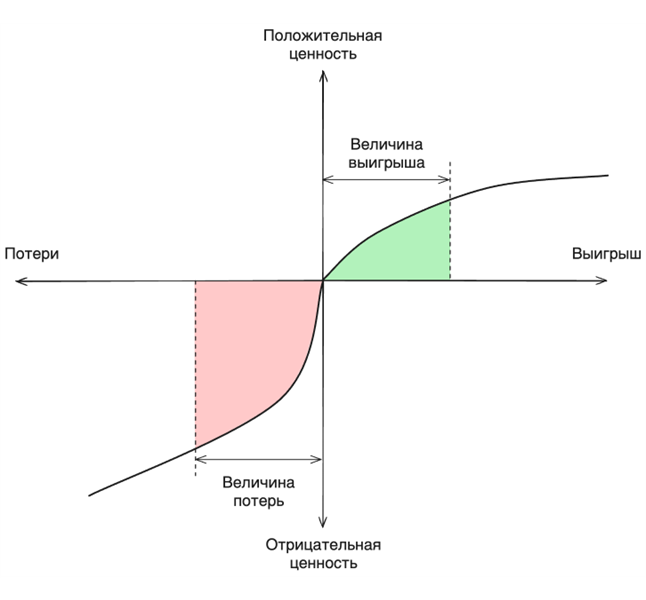

Теория перспектив, разработанная Канеманом и Тверски, предлагает альтернативную модель принятия решений в условиях риска, формализующую такие явления, как неприятие потерь, эффект владения и нелинейное восприятие вероятностей, тем самым предоставляя математический аппарат для описания наблюдаемых отклонений от рациональности (рисунок 1) [3]. Понимание этих концепций становится критически важным для анализа того, как современные руководители взаимодействуют с данными и аналитическими системами, поскольку именно эти глубинные психологические механизмы определяют, будет ли мощь инструментов бизнес-аналитики направлена на достижение подлинно рациональных решений или же, напротив, использована для рационализации и усиления изначально иррациональных поведенческих паттернов.

Рис. 1. Кривая функции полезности, формализированная в теории перспектив

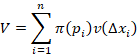

Теория перспектив математически описывает процесс принятия решений через функцию ценности, которая оценивает отклонения от точки отсчета, и функцию взвешивания, которая искажает объективные вероятности. Формально это выражается как:

|

(1) |

|

|

Где |

|

|

Функция взвешивания ![]() является нелинейной: малые вероятности переоцениваются, а средние и высокие вероятности недооцениваются, что объясняет, почему люди склонны переоценивать маловероятные события и недооценивать вероятные исходы. Данная концепция напрямую влияет на то, как менеджеры взаимодействуют с системами бизнес-аналитики – информационная панель, показывающая падение продаж, может вызвать непропорционально сильную реакцию неприятия потерь, побуждая к поспешным действиям, даже если данные свидетельствуют о временном сезонном спаде. Аналогичным образом, способ визуализации данных может создавать якоря – шкала на графике, начинающаяся не с нуля, может преувеличивать колебания. Понимание этих поведенческих закономерностей становится критически важным не только для индивидуального принятия решений, но и для проектирования самих систем бизнес-аналитики, которые могут быть целенаправленно разработаны с учетом поведенческой экономики для смягчения когнитивных искажений – например, через контекстные подсказки, альтернативные точки зрения на данные или представление информации способами, которые мягко направляют пользователя к более рациональным выборам, что создает основу для глубокого синтеза анализа данных и поведенческой науки, позволяющего не только описывать, но и совершенствовать процесс принятия управленческих решений в условиях изобилия данных.

является нелинейной: малые вероятности переоцениваются, а средние и высокие вероятности недооцениваются, что объясняет, почему люди склонны переоценивать маловероятные события и недооценивать вероятные исходы. Данная концепция напрямую влияет на то, как менеджеры взаимодействуют с системами бизнес-аналитики – информационная панель, показывающая падение продаж, может вызвать непропорционально сильную реакцию неприятия потерь, побуждая к поспешным действиям, даже если данные свидетельствуют о временном сезонном спаде. Аналогичным образом, способ визуализации данных может создавать якоря – шкала на графике, начинающаяся не с нуля, может преувеличивать колебания. Понимание этих поведенческих закономерностей становится критически важным не только для индивидуального принятия решений, но и для проектирования самих систем бизнес-аналитики, которые могут быть целенаправленно разработаны с учетом поведенческой экономики для смягчения когнитивных искажений – например, через контекстные подсказки, альтернативные точки зрения на данные или представление информации способами, которые мягко направляют пользователя к более рациональным выборам, что создает основу для глубокого синтеза анализа данных и поведенческой науки, позволяющего не только описывать, но и совершенствовать процесс принятия управленческих решений в условиях изобилия данных.

Выводы. В заключение следует отметить, что интеграция поведенческой экономики и систем бизнес-аналитики представляет собой критически важный синтез для современного управления, поскольку позволяет не только выявлять, но и целенаправленно нивелировать когнитивные искажения, неизбежно возникающие при интерпретации данных. Проведенное исследование демонстрирует, что, несмотря на технологический прогресс в области обработки больших данных и визуализации информации, человеческий фактор остается ключевым элементом, определяющим конечную эффективность управленческих решений. Такие феномены, как эффект якоря, склонность к подтверждению, избегание потерь и эвристики, систематически искажают восприятие объективных показателей, что может приводить к неоптимальным или даже контрпродуктивным действиям. Теория перспектив, формализующая эти отклонения, предоставляет инструментарий для проектирования BI-систем, способных смягчать влияние иррациональных паттернов за счет адаптивных интерфейсов, контекстных подсказок и альтернативных способов представления информации. Таким образом, дальнейшее развитие управленческих практик должно быть направлено на создание гибридных моделей, где аналитические инструменты не просто предоставляют данные, но и активно противодействуют когнитивным ошибкам, обеспечивая более рациональное и обоснованное принятие решений в условиях неопределенности и информационной перегрузки.

1. Калязина Елена Геннадьевна, Плешакова Елена Юрьевна Трансформация подходов к управлению в условиях цифровизации // Теория и практика общественного развития. 2024. №6. С. 85-93. DOI: https://doi.org/10.24158/tipor.2024.6.11; EDN: https://elibrary.ru/ALWZHB

2. Дмитриев А.Г., Ротер А.В. Трансформация менеджмента организации в условиях цифровой экономики в России / Управление образованием: теория и практика. Том 13 № 11-2. 2023. С. 172-80. DOI: https://doi.org/10.25726/u0937-5437-5615-q; EDN: https://elibrary.ru/HQBQUV

3. Kahneman D., Tversky A. Prospect theory: An analysis of decision under risk //Handbook of the fundamentals of financial decision making: Part I. – 2013. – С. 99-127. DOI: https://doi.org/10.1142/9789814417358_0006

4. Альбицкая И., Косяков А. Как когнитивные искажения влияют на восприятие информации / Журнал «Кадровая служба и управление персоналом предприятия» № 5 – 2022.

5. Хамитов Д. А. Влияние когнитивных искажений на принятие решений в гибких фреймворках управления проектами: текущие положения и взгляды научного сообщества // Управленческие науки. 2024. №2. С. 104-115. DOI: https://doi.org/10.26794/2304-022X-2024-14-2-104-115; EDN: https://elibrary.ru/DKZBYF

6. Одинцов, В. О. Инструменты управления рисками цифровизации бизнес-процессов кредитной организации при обеспечении экономической безопасности / В. О. Одинцов // Экономика, предпринимательство и право. – 2024. – Т. 14, № 4. – С. 1597-1606. DOI: https://doi.org/10.18334/epp.14.4.120686; EDN: https://elibrary.ru/IRQQEK

7. Петров, А. М. Business intelligence как инструмент принятия управленческих решений : Учебник / А. М. Петров. – Москва : ООО "Центркаталог", 2025. – 168 с. – ISBN 978-5-907825-19-2. – EDN GSIDVY.

8. Impact of tax approaches, standards, and rules on the parameters of tax policy in EU member states / S. Aleksina, I. Otcheskiy, O. Petrova [et al.] // Relações Internacionais do Mundo Atual. – 2024. – Vol. 3, No. 45. – P. 687-698. – DOIhttps://doi.org/10.21902/Revrima.v3i45.7075. – EDN IBGTYN.

9. Оценка эффективности развития Арктической зоны РФ / Е. Б. Герасимова, Ж. А. Кеворкова, Т. И. Кришталева [и др.]. – Москва : Издательство «Спутник +», 2024. – 347 с. – ISBN 978-5-9973-6831-9. – EDN KBQQYU.

10. Петрова, О. А. Факторы и условия экономического роста регионов Российской Федерации / О. А. Петрова // Экономические науки. – 2023. – № 219. – С. 129-131. – DOIhttps://doi.org/10.14451/1.219.129. – EDN RCEVOC.