Moscow, Moscow, Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 33

UDC 332.012

This article examines the interaction of behavioral economics and business intelligence systems in the context of managerial decision-making. The article analyzes how modern data analysis tools, by providing objective information, simultaneously enhance the influence of cognitive biases and behavioral patterns on the process of data interpretation and final choice. Special attention is paid to such phenomena as the anchor effect, confirmation bias, loss avoidance, and heuristics, which systematically distort the rationality of decisions even with technologically advanced analytical platforms. The study demonstrates the need to integrate behavioral insights into the design of BI systems to mitigate irrational deviations and improve the effectiveness of management processes in the context of digital transformation.

behavioral economics, business analytics, management decisions, cognitive biases, perspective theory, decision making, digital transformation

Введение

Современная бизнес-среда характеризуется беспрецедентным ростом объемов данных и возможностей их аналитической обработки, что коренным образом трансформирует традиционные управленческие практики. Цифровая трансформация, охватывающая все сферы экономической деятельности, способствует переходу от интуитивных и опытных решений к управлению, основанному на данных. Данный сдвиг поддерживается развитием технологий больших данных, искусственного интеллекта и систем бизнес-аналитики, которые обеспечивают сбор, интеграцию и визуализацию корпоративной информации. Однако, несмотря на технологический прогресс, ключевым элементом в процессе принятия решений остается человек со своими когнитивными особенностями и поведенческими паттернами. Именно человеческий фактор зачастую определяет, насколько эффективно используются аналитические инструменты, и как интерпретируются предоставляемые ими данные. В этом контексте актуальность приобретает изучение взаимодействия между объективными возможностями BI-систем и субъективными, иррациональными аспектами принятия решений, описываемыми поведенческой экономикой.

Основу исследования составили работы таких авторов, как Калязина Е.Г., Плешакова Е.Ю. [1], Дмитриев А.Г., Ротер А.В. [2], Kahneman D., Tversky A. [3] и др.

Цель исследования. Целью данного исследования является анализ влияния поведенческих экономических факторов на процесс интерпретации данных в системах бизнес-аналитики и выработка подходов к снижению когнитивных искажений в управленческих решениях.

Методы исследования. В качестве методов в данном исследовании использовались теоретический анализ научной литературы, синтез концепций поведенческой экономики и бизнес-аналитики, а также критическое осмысление когнитивных искажений в контексте взаимодействия человека с данными.

Результаты исследования и их обсуждение

В современных условиях цифровой трансформации управленческие процессы претерпевают фундаментальные изменения, обусловленные экспоненциальным ростом объемов данных и возможностей их аналитической обработки. Данный феномен, часто характеризуемый как переход к экономике данных, коренным образом меняет парадигму принятия управленческих решений – так, если ранее решения во многом опирались на интуицию, опыт отдельного руководителя или ограниченные наборы статистики, то сегодня организации всё чаще переходят к модели управления, основанной на данных (data-driven decision). Данный переход поддерживается стремительным развитием технологий больших данных, искусственного интеллекта и, что особенно важно, систем бизнес-аналитики (Business Intelligence, BI), которые обеспечивают сбор, интеграцию, визуализацию и анализ корпоративной информации [1, 2]. Однако этот технологический прогресс, предоставляя беспрецедентные возможности для объективного анализа, одновременно обнажает фундаментальную проблему: конечным интерпретатором данных и принимающим решение остается человек со всей сложностью своего когнитивного аппарата. Именно человеческий фактор становится ключевым элементом в этой новой экосистеме управления, поскольку технологии, хотя и предоставляют мощные аналитические инструменты, не устраняют, а подчас и усиливают проявление поведенческих искажений. Руководитель, вооруженный современными BI-инструментами, сталкивается с парадоксальной ситуацией: с одной стороны, он имеет доступ к объективным, количественным данным, с другой – его собственные когнитивные ограничения, эмоции, предубеждения и ментальные модели могут существенно искажать как процесс формулирования аналитических запросов к системе, так и интерпретацию полученных результатов. Таким образом, рост роли данных в управлении не отменяет значения поведенческих факторов, а напротив, делает их изучение и учет еще более актуальными, поскольку теперь ошибки, вызванные когнитивными искажениями, могут масштабироваться на основе, претендующей на объективность и точность.

Поведенческая экономика, возникшая на стыке экономики, психологии и нейронауки, представляет собой дисциплину, которая систематически бросает вызов классической модели рационального – представлению о человеке как идеальном агенте, всегда действующем в соответствии с принципом максимизации ожидаемой полезности. Основополагающие работы таких ученых, как Даниэль Канеман, Амос Тверски, Ричард Талер и других, продемонстрировали, что реальные экономические агенты систематически отклоняются от рационального поведения, причем эти отклонения не являются случайными, а следуют устойчивым, предсказуемым паттернам [3]. Именно эта предсказуемость иррациональности и составляет ядро поведенческой экономики, позволяя не только объяснять, но и прогнозировать «неоптимальное» поведение в различных контекстах, включая управленческие решения. Ключевыми концептуальными столпами, на которых строится это направление, являются когнитивные искажения, эвристики и теория перспектив.

Когнитивные искажения – это систематические ошибки мышления, возникающие на основе дисфункций восприятия, памяти или логических суждений, которые заставляют людей делать неверные выводы и принимать неоптимальные решения. В контексте управления к особенно значимым относятся [4]:

- эффект якоря (anchoring bias), когда первая полученная информация (даже если она случайна или нерелевантна) становится точкой отсчета для всех последующих оценок. Например, при анализе отчетности BI-системы первоначально увиденная цифра (скажем, выручка за прошлый квартал) может необоснованно влиять на интерпретацию текущих показателей;

- склонность к подтверждению (confirmation bias), выражающаяся в тенденции искать, интерпретировать и запоминать информацию, которая подтверждает уже существующие гипотезы или убеждения, игнорируя противоречащие данные. Руководитель, убежденный в успешности новой кампании, может подсознательно выхватывать из дашборда только позитивные метрики, упуская из виду негативные тренды;

- избегание потерь (loss aversion), тесно связанное с теорией перспектив и проявляющееся в том, что психологическая боль от потери оказывается значительно сильнее, чем удовольствие от эквивалентного приобретения, что может приводить к излишне консервативным решениям, например, отказу от рискованных, но потенциально высокодоходных инвестиций, даже при наличии объективных данных об их целесообразности;

- эффект ореола (halo effect), при котором общее положительное впечатление о проекте, сотруднике или подразделении переносится на оценку их конкретных характеристик, что искажает аналитику.

Эвристики являются ментальными преобразованиями, которые мозг использует для упрощения сложных задач оценки вероятностей и прогнозирования. Хотя эвристики часто эффективны и позволяют экономить когнитивные ресурсы, они же становятся источником систематических ошибок – например, эвристика доступности заставляет людей переоценивать вероятность событий, которые легко приходят на ум (например, из-за того, что они произошли недавно или из-за их эмоциональной окраски). Менеджер, недавно столкнувшийся с кибератакой, может требовать чрезмерных инвестиций в кибербезопасность, игнорируя объективные данные о несоответствии фактических рисков и величины затрат. Эвристика репрезентативности, в свою очередь, приводит к оценке вероятности события, основанной на том, насколько оно соответствует стереотипам, а не на статистической реальности – например, успех одного стартапа в определенном секторе может спровоцировать решения о инвестициях в похожие проекты без должного анализа рыночных условий – классический пример ошибки выжившего [5].

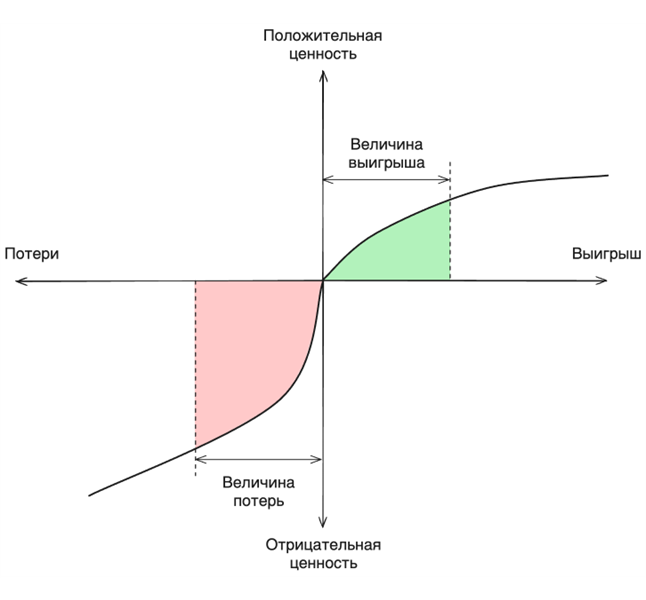

Теория перспектив, разработанная Канеманом и Тверски, предлагает альтернативную модель принятия решений в условиях риска, формализующую такие явления, как неприятие потерь, эффект владения и нелинейное восприятие вероятностей, тем самым предоставляя математический аппарат для описания наблюдаемых отклонений от рациональности (рисунок 1) [3]. Понимание этих концепций становится критически важным для анализа того, как современные руководители взаимодействуют с данными и аналитическими системами, поскольку именно эти глубинные психологические механизмы определяют, будет ли мощь инструментов бизнес-аналитики направлена на достижение подлинно рациональных решений или же, напротив, использована для рационализации и усиления изначально иррациональных поведенческих паттернов.

Рис. 1. Кривая функции полезности, формализированная в теории перспектив

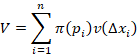

Теория перспектив математически описывает процесс принятия решений через функцию ценности, которая оценивает отклонения от точки отсчета, и функцию взвешивания, которая искажает объективные вероятности. Формально это выражается как:

|

(1) |

|

|

Где |

|

|

Функция взвешивания ![]() является нелинейной: малые вероятности переоцениваются, а средние и высокие вероятности недооцениваются, что объясняет, почему люди склонны переоценивать маловероятные события и недооценивать вероятные исходы. Данная концепция напрямую влияет на то, как менеджеры взаимодействуют с системами бизнес-аналитики – информационная панель, показывающая падение продаж, может вызвать непропорционально сильную реакцию неприятия потерь, побуждая к поспешным действиям, даже если данные свидетельствуют о временном сезонном спаде. Аналогичным образом, способ визуализации данных может создавать якоря – шкала на графике, начинающаяся не с нуля, может преувеличивать колебания. Понимание этих поведенческих закономерностей становится критически важным не только для индивидуального принятия решений, но и для проектирования самих систем бизнес-аналитики, которые могут быть целенаправленно разработаны с учетом поведенческой экономики для смягчения когнитивных искажений – например, через контекстные подсказки, альтернативные точки зрения на данные или представление информации способами, которые мягко направляют пользователя к более рациональным выборам, что создает основу для глубокого синтеза анализа данных и поведенческой науки, позволяющего не только описывать, но и совершенствовать процесс принятия управленческих решений в условиях изобилия данных.

является нелинейной: малые вероятности переоцениваются, а средние и высокие вероятности недооцениваются, что объясняет, почему люди склонны переоценивать маловероятные события и недооценивать вероятные исходы. Данная концепция напрямую влияет на то, как менеджеры взаимодействуют с системами бизнес-аналитики – информационная панель, показывающая падение продаж, может вызвать непропорционально сильную реакцию неприятия потерь, побуждая к поспешным действиям, даже если данные свидетельствуют о временном сезонном спаде. Аналогичным образом, способ визуализации данных может создавать якоря – шкала на графике, начинающаяся не с нуля, может преувеличивать колебания. Понимание этих поведенческих закономерностей становится критически важным не только для индивидуального принятия решений, но и для проектирования самих систем бизнес-аналитики, которые могут быть целенаправленно разработаны с учетом поведенческой экономики для смягчения когнитивных искажений – например, через контекстные подсказки, альтернативные точки зрения на данные или представление информации способами, которые мягко направляют пользователя к более рациональным выборам, что создает основу для глубокого синтеза анализа данных и поведенческой науки, позволяющего не только описывать, но и совершенствовать процесс принятия управленческих решений в условиях изобилия данных.

Выводы. В заключение следует отметить, что интеграция поведенческой экономики и систем бизнес-аналитики представляет собой критически важный синтез для современного управления, поскольку позволяет не только выявлять, но и целенаправленно нивелировать когнитивные искажения, неизбежно возникающие при интерпретации данных. Проведенное исследование демонстрирует, что, несмотря на технологический прогресс в области обработки больших данных и визуализации информации, человеческий фактор остается ключевым элементом, определяющим конечную эффективность управленческих решений. Такие феномены, как эффект якоря, склонность к подтверждению, избегание потерь и эвристики, систематически искажают восприятие объективных показателей, что может приводить к неоптимальным или даже контрпродуктивным действиям. Теория перспектив, формализующая эти отклонения, предоставляет инструментарий для проектирования BI-систем, способных смягчать влияние иррациональных паттернов за счет адаптивных интерфейсов, контекстных подсказок и альтернативных способов представления информации. Таким образом, дальнейшее развитие управленческих практик должно быть направлено на создание гибридных моделей, где аналитические инструменты не просто предоставляют данные, но и активно противодействуют когнитивным ошибкам, обеспечивая более рациональное и обоснованное принятие решений в условиях неопределенности и информационной перегрузки.

1. Kalyazina Elena Gennadievna, Pleshakova Elena Yurievna Transformation of approaches to management in the context of digitalization//Theory and practice of social development. 2024. №6. S. 85-93. DOI: https://doi.org/10.24158/tipor.2024.6.11; EDN: https://elibrary.ru/ALWZHB

2. Dmitriev A.G., Rother A.V. Transformation of the organization's management in the digital economy in Russia/Education management: theory and practice. Volume 13 No. 11-2. 2023. S. 172-80. DOI: https://doi.org/10.25726/u0937-5437-5615-q; EDN: https://elibrary.ru/HQBQUV

3. Kahneman D., Tversky A. Prospect theory: An analysis of decision under risk //Handbook of the fundamentals of financial decision making: Part I. – 2013. - PP. 99-127. DOI: https://doi.org/10.1142/9789814417358_0006

4. Albitskaya I., Kosyakov A. How cognitive distortions affect the perception of information/Journal "Personnel Service and Personnel Management of the Enterprise" No. 5 - 2022.

5. Khamitov D.A. Influence of cognitive distortions on decision-making in flexible project management frameworks: current positions and views of the scientific community//Management sciences. 2024. №2. S. 104-115. DOI: https://doi.org/10.26794/2304-022X-2024-14-2-104-115; EDN: https://elibrary.ru/DKZBYF

6. Odintsov, V. O. Tools for managing the risks of digitalization of business processes of a credit institution while ensuring economic security/V. O. Odintsov//Economics, Entrepreneurship and Law. – 2024. - T. 14, NO. 4. - S. 1597-1606. DOI: https://doi.org/10.18334/epp.14.4.120686; EDN: https://elibrary.ru/IRQQEK

7. Petrov, A. M. Business intelligence as a tool for making management decisions: Textbook/A. M. Petrov. - Moscow: Tsentrkatalog LLC, 2025. - 168 p. - ISBN 978-5-907825-19-2. – EDN GSIDVY.

8. Impact of tax approaches, standards, and rules on the parameters of tax policy in EU member states / S. Aleksina, I. Otcheskiy, O. Petrova [et al.] // Relações Internacionais do Mundo Atual. – 2024. – Vol. 3, No. 45. – P. 687-698. – DOIhttps://doi.org/10.21902/Revrima.v3i45.7075. – EDN IBGTYN.

9. Assessment of the development efficiency of the Arctic zone of the Russian Federation/E. B. Gerasimov, J. A. Kevorkov, T. I. Krishtaleva [et al.]. - Moscow: Sputnik + Publishing House, 2024. - 347 p. - ISBN 978-5-9973-6831-9. – EDN KBQQYU.

10. Petrova, O. A. Factors and conditions for economic growth of the regions of the Russian Federation/O. A. Petrova//Economic Sciences. – 2023. – № 219. - S. 129-131. – DOIhttps://doi.org/10.14451/1.219.129. – EDN RCEVOC.