Россия

с 01.01.1997 по 01.01.2023

ГУУ (кафедры бухгалтерского учета, аудита и налогообложения Государственного университета управления,, профессор)

Российский университет дружбы народов

РГУ нефти и газа им. И.М. Губкина

Москва, Россия

Российский университет дружбы народов

МГУУ при правительстве Москвы

Россия

Существенное обострение фискальных рисков, усиление управленческой сложности в сочетании с переходом к цифровым платформам принятия решений требуют глубокого переосмысления классических и ставших привычными форм государственного аудита. В этих реалиях риск-ориентированный подход приобретает не вспомогательное, а системообразующее значение, формируя новую конфигурацию контрольной деятельности государства. Цель в данной статье заключается в комплексном анализе организационных принципов, моделей, механизмов, инструментов, технологических решений, которые задействуются в контексте характеризуемого аудита. В исследовании автор опирается на институциональный и междисциплинарный подходы, позволяющие выявить рассогласования в теоретических интерпретациях и практической реализации описываемого аудиторского формата. Обнаружено, что в ряде публикаций отсутствует единая методологическая «рамка», фрагментарны представления о механизмах приоритизации рисков, а цифровизация контроля рассматривается преимущественно с точки зрения автоматизации, но не как фактор институционального сдвига. Автор приходит к выводу о необходимости выработки единого межведомственного стандарта риск-ориентированного аудита, интеграции цифровых аналитических систем, развития компетенций аудиторов в области интерпретации данных. Авторский вклад проявляется в обобщении разрозненных исследовательских и прикладных решений, а также в формулировке конкретных институциональных и методических рекомендаций по повышению результативности в анализируемой области. Материал будет полезен специалистам контрольных и надзорных органов, разработчикам digital-платформ в сфере публичного управления, исследователям, которые работают на стыке финансового и административного анализа.

аудит, государственное управление, контроль, механизмы, модели, риск-ориентированный подход, технологии, цифровизация

Введение

Становление риск-ориентированного подхода в государственном аудите отражает качественное изменение в логике функционирования контрольных органов — от формального контроля соблюдения регламентов к оценке вероятностей наступления событий, которые способны повлечь ущерб публичным интересам.

На фоне нарастания бюджетных ограничений, цифровизации управленческих процессов традиционные формы аудита постепенно утрачивают результативность. Вместо тотальной проверки и операций наблюдается переход к стратегическому выбору объектов контроля на основе оценки рисков.

Между тем, институциональная трансформация контрольно-надзорной деятельности сопровождается явными противоречиями: с одной стороны, необходим переход от формального соответствия к эффективности, с другой — сохраняются правовые коллизии, методологические пробелы. В дополнение к этому имеет место фрагментарность цифровых решений.

Проблема исследования заключается в том, что государственный риск-ориентированный аудит до сих пор реализуется без единой методологической рамки, а практики отдельных ведомств зачастую носят изолированный, неинтегрированный характер.

Весьма значимой является систематизация ключевых компонентов государственной модели характеризуемого аудита, исследование организационных принципов, руководящих положений, применяемых механизмов и инструментов, а также оценка потенциала digital-технологий в обеспечении проактивного контроля за действенностью управления публичными ресурсами.

Материалы и методы

Проанализированные при подготовке статьи публикации охватывают множество аспектов государственного риск-ориентированного аудита; их целесообразно условно разделить на три смысловых блока.

Первый из них посвящён методологическим и концептуальным вопросам: обоснованию применимости, классификации рисковых факторов, формированию моделей (С.А. Аблязова [1], М.А. Азарская [2], Е.Е. Матвеева [6], К.А. Тимошенко [8]).

Второй фокус рассмотрения напрямую касается институциональных и организационных аспектов — аудита государственных программ, национальных проектов, госкорпораций с позиции интеграции стратегического управления, оценки эффективности (Ю.М. Белякова [4], Т.Р. Тимкин [7], А.А. Курганский и др. [5]).

Третий блок сфокусирован на технологических трансформациях аудиторской деятельности на фоне цифровизации, включая проблематику автоматизации контроля, улучшения аналитической проработки рисков (М.А. Афанасьева [3], Н.В. Трухина [9], О.Я. Холмова и др. [10]). Авторы используют, главным образом, структурно-функциональный и проблемно-аналитический подходы, предлагая типологии рисков, схемы интеграции характеризуемого аудита в существующие управленческие циклы, обоснование digital-решений для анализа отклонений.

Невзирая на значительное число публикаций, при ознакомлении с современными научными источниками выявляются противоречия в трактовке роли риск-ориентированного подхода — некоторые авторы [1, 6] акцентируют внимание на превентивной функции аудита, другие [5, 10] подчёркивают его репрессивно-контрольную природу. Слабо освещёнными остаются вопросы касательно формирования единой цифровой среды для риск-анализа, институциональной координации между управленческими уровнями.

При написании данной статьи были использованы методы сравнительного анализа, структурно-функциональный подход, контент-исследования трудов из периодических изданий, а также систематизация и обобщение.

Результаты и обсуждение

Риск-ориентированный аудит (РОА) представляет собой систему оценки степени подверженности контролируемого объекта неблагоприятным событиям, которые могут повлиять на достижение целевых показателей, эффективность, правомерность задействования государственных ресурсов. Основной акцент делается не на последствиях нарушений, а на вероятности их возникновения, масштабах возможного ущерба. Методология РОА формируется на стыке:

- управленческого анализа;

- поведенческой экономики;

- теории вероятностей;

- цифрового моделирования [2, 5, 6].

В государственной сфере в рамках РОА следует учитывать специфику распределённых полномочий, иерархическую фрагментацию, а также юридическую природу ответственности. Отличие от частного сектора проявляется в необходимости оценки не только экономических, но и социальных, политических рисковых факторов.

Институциональная организация анализируемого аудита опирается на определенные принципы (рис. 1).

Рис. 1. Принципы организации государственного риск-ориентированного аудита (составлено на основе [1, 4, 6, 9])

Так, что касается целевой приоритизации аудиторских мероприятий, то предусматривается выбор объектов на основе риск-профиля, сформированного через мультифакторный анализ (финансовые показатели, история нарушений, социальная значимость, управленческая нестабильность).

В контексте стандартизации риск-методологии подразумевается унификация подходов к классификации рисков, шкалированию уровней вероятности.

Интероперабельность информационных систем сопряжена с интеграцией аудиторских решений с базами данных фискальных органов, реестрами контрактов, отчетностью ГРБС (главный распорядитель бюджетных средств).

Относительно превентивности и проактивности контроля речь идёт о приоритете на упреждение нарушений и выработку рекомендаций, а не только на фиксацию постфактум.

Целесообразно выделить три условные модели государственной реализации РОА (рис. 2).

Рис. 2. Модели государственного риск-ориентированного аудита

(составлено на основе [1, 8])

Так, первый вариант (например, в странах с сильным Счетным органом) характеризуется централизованной аналитикой, единством критериев оценки рисков, тесной интеграцией с парламентским контролем.

Децентрализованная схема сопряжена с реализацией РОА отдельными контрольно-надзорными ведомствами в пределах своих полномочий с разной степенью зрелости.

Гибридная модель — это сочетание централизованного «ядра» методологии с автономией отраслевых контрольных структур, которые координируются через цифровые платформы.

В России, по факту, реализуется переход от децентрализованной к гибридной модели, однако отсутствие единого цифрового реестра рисков и несовместимость методик ведомств порождают асимметрию в применении РОА.

Эффективность рассматриваемого аудита зависит от точности и регулярности актуализации базы рисковых факторов. Применяются следующие механизмы:

- индексные модели оценки — на основе шкалируемых показателей (финансовая нестабильность, отклонения от планов, частота внеплановых корректировок бюджета);

- экспертные панели — используются в высокорисковых секторах, где количественные данные ограничены (к примеру, культура, образование);

- обратная связь от предыдущих аудитов (выявленные нарушения становятся основой для изменения весов в риск-модели);

- машинное обучение и аналитика поведения (благодаря алгоритмам выявляются аномалии в отчетности или тендерной активности, которые указывают на потенциальные рисковые зоны) [4, 6, 7].

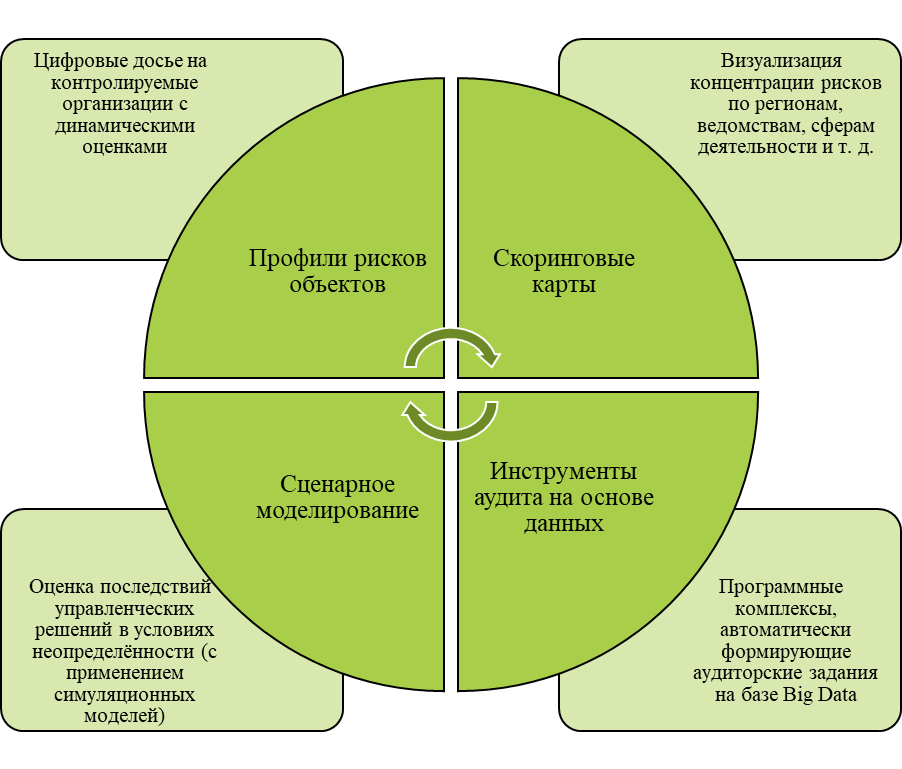

Инструментарий государственного риск-ориентированного аудита целесообразно сгруппировать в следующие блоки (рис. 3).

Рис. 3. Инструментарий государственного риск-ориентированного аудита (составлено на основе [2, 4, 9])

Особую роль играет технология непрерывного аудита, которая основывается на подключении к информационным потокам ведомств в реальном времени, что помогает оперативно фиксировать отклонения от нормативов. Технологический потенциал РОА расширяется за счёт:

- систем предиктивной аналитики (выявляются тренды и неявные закономерности, предсказываются зоны усиления рисков);

- интеграционных платформ на основе API (объединяют данные разных ведомств без создания централизованных баз);

- блокчейна (обеспечивается неизменяемость контрольных записей, особенно в сфере контрактного аудита);

- ИИ-помощников аудитора (генерируют рекомендации по корректирующим мерам, формируют отчётность) [3, 8].

Однако цифровизация несёт и негативные проявления — чрезмерная автоматизация без экспертной интерпретации способна привести к ошибочным приоритетам либо «слепым» зонам контроля.

Выводы

По результатам анализа целесообразно резюмировать, что развитие государственного риск-ориентированного аудита требует системной реорганизации как в технической, так и, прежде всего, в институциональной, нормативной плоскостях. Предлагаются следующие рекомендации:

- утвердить единый межведомственный стандарт риск-ориентированного аудита, охватывающий терминологию, методики оценки, процедуры верификации рисков, критерии их приоритизации. Это обеспечит сопоставимость и взаимную интерпретируемость результатов контроля между различными субъектами публичного управления;

- создать федеральный цифровой реестр рисков с возможностью адаптации к специфике региональных и отраслевых контекстов. Подобный инструмент позволит агрегировать риск-профили по объектам, формировать метааналитику;

- институционализировать функцию обратной связи внутри аудиторского цикла, включив обязательный блок корректирующих мероприятий, сопровождаемый оценкой их последствий. Это обеспечит замкнутость системы вкупе с переходом к обучающему аудиту;

- внедрить требования к обоснованию аудиторских решений на базе цифровых следов, зафиксированных в информационных системах. Благодаря этому усилится подотчетность аудитора, исключится произвол, создастся база для развития цифровой этики контроля;

- развивать компетенции специалистов в области аналитики данных, визуализации информации, поведенческой экономики, чтобы повысить способность работать с прогнозами и мягкими формами воздействия (например, наджингом — имеются в виду подсказки, напоминания, стимулы, которые подталкивают людей в определенном направлении, оставляя за ними свободу выбора).

В реалиях ускоряющихся трансформаций государственного управления риск-ориентированный аудит способен стать не только инструментом контроля, но и источником обратной связи для адаптации публичной политики к быстро меняющимся условиям. Однако его эффективность зависит от способности государства выйти за пределы формальных процедур и внедрить действительно интеллектуальные механизмы риск-менеджмента.

1. Аблязова С.А. Риск-ориентированный подход в методологии государственного аудита // Ученые записки Крымского инженерно-педагогического университета. – 2022. – № 1 (75). – С. 9-13.

2. Азарская М.А. Проблемы внедрения риск-ориентированного контроля в государственном секторе управления // Социально-экономическое развитие предприятий, отраслей, регионов: механизмы, методы, индикаторы. Монография. – Йошкар-Ола: 2020. – С. 12-33.

3. Афанасьева М.А. Цифровая трансформация операционной деятельности органов государственного финансового контроля как необходимое условие риск-ориентированного подхода // Государственный финансовый контроль в условиях цифровой экономики: проблемы и решения. Сборник статей участников I Межвузовской научной конференции. – Москва: 2020. – С. 23-31.

4. Белякова Ю.М. Риск-ориентированный подход к аудиту в рамках стратегического управления государственными корпорациями // Стратегии бизнеса и их интернационализация. Материалы Всероссийской научно-практической конференции. – Москва: 2020. – С. 54-58.

5. Курганский А.А., Ранецкая И.Р., Соруктуг Н.А., Чугреев В.А. Аудит эффективности и риск-ориентированный подход как перспективы развития аудита в государственном секторе // Государственное управление и развитие России: проектирование будущего. Сборник статей международной конференц-сессии. – Москва: 2022. – С. 749-756.

6. Матвеева Е.Е. Риск-ориентированный подход при проведении государственных проверок // Экономика и предпринимательство. – 2022. – № 7 (144). – С. 1353-1356.

7. Тимкин Т.Р. Совершенствование методических подходов к аудиту национальных проектов // Контроллинг. – 2022. – № 3 (85). – С. 70-79.

8. Тимошенко К.А. Модель риск-ориентированного подхода к управлению государственными программами Российской Федерации: объединяя стратегическое планирование и стратегический аудит // Аудиторские ведомости. – 2020. – № 3. – С. 41-48.

9. Трухина Н.В. Риск-ориентированный внутренний финансовый аудит в современной структуре государственного управления // Петербургский экономический журнал. – 2021. – № 3. – С. 85-90.

10. Холмова О.Я., Колесник Е.А., Степанов В.Г. Государственный аудит как инструмент борьбы с коррупцией // Экономика: вчера, сегодня, завтра. – 2024. – Т. 14. – № 10-1. – С. 32-41.