Russian Federation

from 01.01.1997 to 01.01.2023

GUU (Department of Accounting, Audit and Taxation, State University of Management,, Professor)

Rossiyskiy universitet druzhby narodov

RGU nefti i gaza im. I.M. Gubkina

Moscow, Russian Federation

Rossiyskiy universitet druzhby narodov

MGUU pri pravitel'stve Moskvy

Russian Federation

The significant escalation of fiscal risks, increasing managerial complexity, and the transition to digital decision-making platforms necessitate a profound reevaluation of conventional and long-established forms of state auditing. In this context, the risk-based approach is no longer auxiliary but rather a foundational element, shaping a new configuration of state control activities. The purpose of this article is to provide a comprehensive analysis of the organizational principles, models, mechanisms, tools, and technological solutions employed within this type of auditing. The study is grounded in institutional and interdisciplinary approaches, which help identify discrepancies between theoretical interpretations and the practical implementation of this audit framework. It has been found that many publications lack a unified methodological "framework," present fragmented views on risk prioritization mechanisms, and treat digitalization of control primarily as a matter of automation rather than an institutional shift. The author concludes that there is a need to develop a unified interagency standard for risk-based auditing, integrate digital analytical systems, and enhance auditors' competencies in data interpretation. The author’s contribution lies in synthesizing disparate research and applied solutions, as well as formulating specific institutional and methodological recommendations to improve effectiveness in this field. The material will be useful to professionals in regulatory and supervisory bodies, developers of digital platforms in public administration, and researchers working at the intersection of financial and administrative analysis.

audit, public administration, control, mechanisms, models, risk-based approach, technologies, digitalization

Введение

Становление риск-ориентированного подхода в государственном аудите отражает качественное изменение в логике функционирования контрольных органов — от формального контроля соблюдения регламентов к оценке вероятностей наступления событий, которые способны повлечь ущерб публичным интересам.

На фоне нарастания бюджетных ограничений, цифровизации управленческих процессов традиционные формы аудита постепенно утрачивают результативность. Вместо тотальной проверки и операций наблюдается переход к стратегическому выбору объектов контроля на основе оценки рисков.

Между тем, институциональная трансформация контрольно-надзорной деятельности сопровождается явными противоречиями: с одной стороны, необходим переход от формального соответствия к эффективности, с другой — сохраняются правовые коллизии, методологические пробелы. В дополнение к этому имеет место фрагментарность цифровых решений.

Проблема исследования заключается в том, что государственный риск-ориентированный аудит до сих пор реализуется без единой методологической рамки, а практики отдельных ведомств зачастую носят изолированный, неинтегрированный характер.

Весьма значимой является систематизация ключевых компонентов государственной модели характеризуемого аудита, исследование организационных принципов, руководящих положений, применяемых механизмов и инструментов, а также оценка потенциала digital-технологий в обеспечении проактивного контроля за действенностью управления публичными ресурсами.

Материалы и методы

Проанализированные при подготовке статьи публикации охватывают множество аспектов государственного риск-ориентированного аудита; их целесообразно условно разделить на три смысловых блока.

Первый из них посвящён методологическим и концептуальным вопросам: обоснованию применимости, классификации рисковых факторов, формированию моделей (С.А. Аблязова [1], М.А. Азарская [2], Е.Е. Матвеева [6], К.А. Тимошенко [8]).

Второй фокус рассмотрения напрямую касается институциональных и организационных аспектов — аудита государственных программ, национальных проектов, госкорпораций с позиции интеграции стратегического управления, оценки эффективности (Ю.М. Белякова [4], Т.Р. Тимкин [7], А.А. Курганский и др. [5]).

Третий блок сфокусирован на технологических трансформациях аудиторской деятельности на фоне цифровизации, включая проблематику автоматизации контроля, улучшения аналитической проработки рисков (М.А. Афанасьева [3], Н.В. Трухина [9], О.Я. Холмова и др. [10]). Авторы используют, главным образом, структурно-функциональный и проблемно-аналитический подходы, предлагая типологии рисков, схемы интеграции характеризуемого аудита в существующие управленческие циклы, обоснование digital-решений для анализа отклонений.

Невзирая на значительное число публикаций, при ознакомлении с современными научными источниками выявляются противоречия в трактовке роли риск-ориентированного подхода — некоторые авторы [1, 6] акцентируют внимание на превентивной функции аудита, другие [5, 10] подчёркивают его репрессивно-контрольную природу. Слабо освещёнными остаются вопросы касательно формирования единой цифровой среды для риск-анализа, институциональной координации между управленческими уровнями.

При написании данной статьи были использованы методы сравнительного анализа, структурно-функциональный подход, контент-исследования трудов из периодических изданий, а также систематизация и обобщение.

Результаты и обсуждение

Риск-ориентированный аудит (РОА) представляет собой систему оценки степени подверженности контролируемого объекта неблагоприятным событиям, которые могут повлиять на достижение целевых показателей, эффективность, правомерность задействования государственных ресурсов. Основной акцент делается не на последствиях нарушений, а на вероятности их возникновения, масштабах возможного ущерба. Методология РОА формируется на стыке:

- управленческого анализа;

- поведенческой экономики;

- теории вероятностей;

- цифрового моделирования [2, 5, 6].

В государственной сфере в рамках РОА следует учитывать специфику распределённых полномочий, иерархическую фрагментацию, а также юридическую природу ответственности. Отличие от частного сектора проявляется в необходимости оценки не только экономических, но и социальных, политических рисковых факторов.

Институциональная организация анализируемого аудита опирается на определенные принципы (рис. 1).

Рис. 1. Принципы организации государственного риск-ориентированного аудита (составлено на основе [1, 4, 6, 9])

Так, что касается целевой приоритизации аудиторских мероприятий, то предусматривается выбор объектов на основе риск-профиля, сформированного через мультифакторный анализ (финансовые показатели, история нарушений, социальная значимость, управленческая нестабильность).

В контексте стандартизации риск-методологии подразумевается унификация подходов к классификации рисков, шкалированию уровней вероятности.

Интероперабельность информационных систем сопряжена с интеграцией аудиторских решений с базами данных фискальных органов, реестрами контрактов, отчетностью ГРБС (главный распорядитель бюджетных средств).

Относительно превентивности и проактивности контроля речь идёт о приоритете на упреждение нарушений и выработку рекомендаций, а не только на фиксацию постфактум.

Целесообразно выделить три условные модели государственной реализации РОА (рис. 2).

Рис. 2. Модели государственного риск-ориентированного аудита

(составлено на основе [1, 8])

Так, первый вариант (например, в странах с сильным Счетным органом) характеризуется централизованной аналитикой, единством критериев оценки рисков, тесной интеграцией с парламентским контролем.

Децентрализованная схема сопряжена с реализацией РОА отдельными контрольно-надзорными ведомствами в пределах своих полномочий с разной степенью зрелости.

Гибридная модель — это сочетание централизованного «ядра» методологии с автономией отраслевых контрольных структур, которые координируются через цифровые платформы.

В России, по факту, реализуется переход от децентрализованной к гибридной модели, однако отсутствие единого цифрового реестра рисков и несовместимость методик ведомств порождают асимметрию в применении РОА.

Эффективность рассматриваемого аудита зависит от точности и регулярности актуализации базы рисковых факторов. Применяются следующие механизмы:

- индексные модели оценки — на основе шкалируемых показателей (финансовая нестабильность, отклонения от планов, частота внеплановых корректировок бюджета);

- экспертные панели — используются в высокорисковых секторах, где количественные данные ограничены (к примеру, культура, образование);

- обратная связь от предыдущих аудитов (выявленные нарушения становятся основой для изменения весов в риск-модели);

- машинное обучение и аналитика поведения (благодаря алгоритмам выявляются аномалии в отчетности или тендерной активности, которые указывают на потенциальные рисковые зоны) [4, 6, 7].

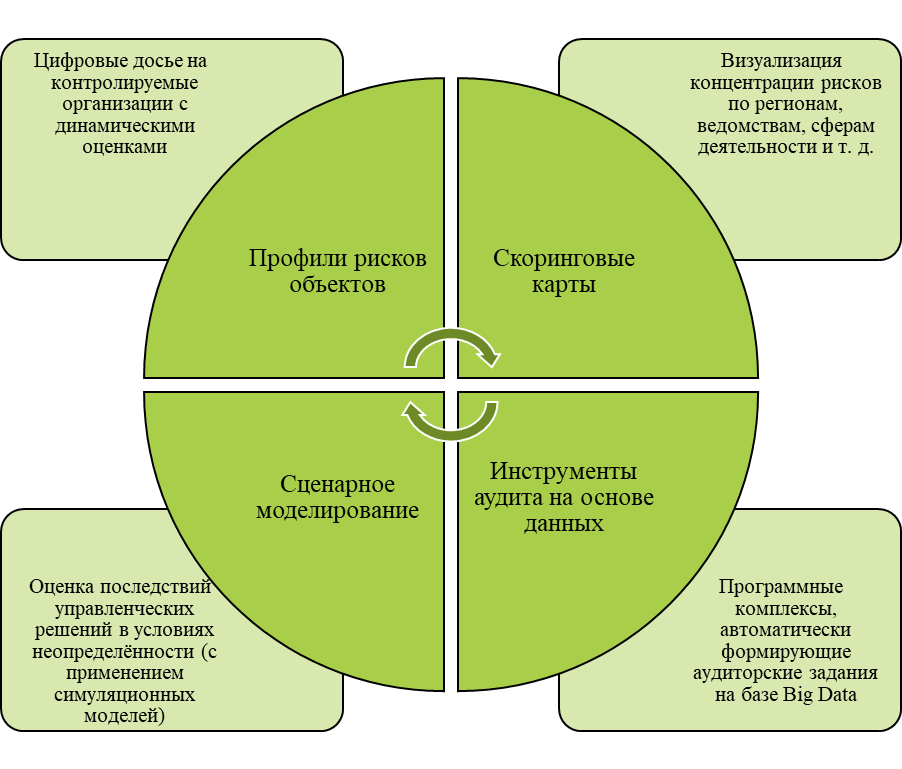

Инструментарий государственного риск-ориентированного аудита целесообразно сгруппировать в следующие блоки (рис. 3).

Рис. 3. Инструментарий государственного риск-ориентированного аудита (составлено на основе [2, 4, 9])

Особую роль играет технология непрерывного аудита, которая основывается на подключении к информационным потокам ведомств в реальном времени, что помогает оперативно фиксировать отклонения от нормативов. Технологический потенциал РОА расширяется за счёт:

- систем предиктивной аналитики (выявляются тренды и неявные закономерности, предсказываются зоны усиления рисков);

- интеграционных платформ на основе API (объединяют данные разных ведомств без создания централизованных баз);

- блокчейна (обеспечивается неизменяемость контрольных записей, особенно в сфере контрактного аудита);

- ИИ-помощников аудитора (генерируют рекомендации по корректирующим мерам, формируют отчётность) [3, 8].

Однако цифровизация несёт и негативные проявления — чрезмерная автоматизация без экспертной интерпретации способна привести к ошибочным приоритетам либо «слепым» зонам контроля.

Выводы

По результатам анализа целесообразно резюмировать, что развитие государственного риск-ориентированного аудита требует системной реорганизации как в технической, так и, прежде всего, в институциональной, нормативной плоскостях. Предлагаются следующие рекомендации:

- утвердить единый межведомственный стандарт риск-ориентированного аудита, охватывающий терминологию, методики оценки, процедуры верификации рисков, критерии их приоритизации. Это обеспечит сопоставимость и взаимную интерпретируемость результатов контроля между различными субъектами публичного управления;

- создать федеральный цифровой реестр рисков с возможностью адаптации к специфике региональных и отраслевых контекстов. Подобный инструмент позволит агрегировать риск-профили по объектам, формировать метааналитику;

- институционализировать функцию обратной связи внутри аудиторского цикла, включив обязательный блок корректирующих мероприятий, сопровождаемый оценкой их последствий. Это обеспечит замкнутость системы вкупе с переходом к обучающему аудиту;

- внедрить требования к обоснованию аудиторских решений на базе цифровых следов, зафиксированных в информационных системах. Благодаря этому усилится подотчетность аудитора, исключится произвол, создастся база для развития цифровой этики контроля;

- развивать компетенции специалистов в области аналитики данных, визуализации информации, поведенческой экономики, чтобы повысить способность работать с прогнозами и мягкими формами воздействия (например, наджингом — имеются в виду подсказки, напоминания, стимулы, которые подталкивают людей в определенном направлении, оставляя за ними свободу выбора).

В реалиях ускоряющихся трансформаций государственного управления риск-ориентированный аудит способен стать не только инструментом контроля, но и источником обратной связи для адаптации публичной политики к быстро меняющимся условиям. Однако его эффективность зависит от способности государства выйти за пределы формальных процедур и внедрить действительно интеллектуальные механизмы риск-менеджмента.

1. Ablyazova S.A. Risk-orientirovannyy podhod v metodologii gosudarstvennogo audita // Uchenye zapiski Krymskogo inzhenerno-pedagogicheskogo universiteta. – 2022. – № 1 (75). – S. 9-13.

2. Azarskaya M.A. Problemy vnedreniya risk-orientirovannogo kontrolya v gosudarstvennom sektore upravleniya // Social'no-ekonomicheskoe razvitie predpriyatiy, otrasley, regionov: mehanizmy, metody, indikatory. Monografiya. – Yoshkar-Ola: 2020. – S. 12-33.

3. Afanas'eva M.A. Cifrovaya transformaciya operacionnoy deyatel'nosti organov gosudarstvennogo finansovogo kontrolya kak neobhodimoe uslovie risk-orientirovannogo podhoda // Gosudarstvennyy finansovyy kontrol' v usloviyah cifrovoy ekonomiki: problemy i resheniya. Sbornik statey uchastnikov I Mezhvuzovskoy nauchnoy konferencii. – Moskva: 2020. – S. 23-31.

4. Belyakova Yu.M. Risk-orientirovannyy podhod k auditu v ramkah strategicheskogo upravleniya gosudarstvennymi korporaciyami // Strategii biznesa i ih internacionalizaciya. Materialy Vserossiyskoy nauchno-prakticheskoy konferencii. – Moskva: 2020. – S. 54-58.

5. Kurganskiy A.A., Raneckaya I.R., Soruktug N.A., Chugreev V.A. Audit effektivnosti i risk-orientirovannyy podhod kak perspektivy razvitiya audita v gosudarstvennom sektore // Gosudarstvennoe upravlenie i razvitie Rossii: proektirovanie buduschego. Sbornik statey mezhdunarodnoy konferenc-sessii. – Moskva: 2022. – S. 749-756.

6. Matveeva E.E. Risk-orientirovannyy podhod pri provedenii gosudarstvennyh proverok // Ekonomika i predprinimatel'stvo. – 2022. – № 7 (144). – S. 1353-1356.

7. Timkin T.R. Sovershenstvovanie metodicheskih podhodov k auditu nacional'nyh proektov // Kontrolling. – 2022. – № 3 (85). – S. 70-79.

8. Timoshenko K.A. Model' risk-orientirovannogo podhoda k upravleniyu gosudarstvennymi programmami Rossiyskoy Federacii: ob'edinyaya strategicheskoe planirovanie i strategicheskiy audit // Auditorskie vedomosti. – 2020. – № 3. – S. 41-48.

9. Truhina N.V. Risk-orientirovannyy vnutrenniy finansovyy audit v sovremennoy strukture gosudarstvennogo upravleniya // Peterburgskiy ekonomicheskiy zhurnal. – 2021. – № 3. – S. 85-90.

10. Holmova O.Ya., Kolesnik E.A., Stepanov V.G. Gosudarstvennyy audit kak instrument bor'by s korrupciey // Ekonomika: vchera, segodnya, zavtra. – 2024. – T. 14. – № 10-1. – S. 32-41.