employee

Moskva, Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 33

In the context of globalization and increased attention to environmental, social and governance aspects of organizations, the GRI (Global Reporting Initiative) and SASB (Sustainability Accounting Standards Board) reporting standards represent two leading approaches aimed at improving transparency in the field of sustainable development. The article presents an analytical study aimed at conducting a comparative analysis of both standards, identifying their features, principles and practical application. Based on a review of scientific literature and comparative analysis, the authors examine how these standards differ in the context of goals, structure, and how they address financial and non-financial aspects of sustainable development. The study emphasizes that the choice between GRI and SASB or their combined use should be based on the strategic goals of the organization and the needs of stakeholders to achieve a high level of reporting and sustainable development.

SASB, GRI, sustainable development, system of standards, reporting, ESG criteria, corporate reporting, corporate social responsibility

Введение. В современном мире устойчивое развитие играет ключевую роль в деятельности организаций. Отчетность в этой области становится необходимым инструментом для оценки влияния компаний на социальные, экологические и экономические аспекты. Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) и Совет по стандартам учета устойчивого развития (Sustainability Accounting Standards Board, SASB) представляющая две системы стандартов, помогающих организациям в формировании прозрачной и сопоставимой отчетности, руководствуясь принципами устойчивости. Использование этих стандартов не только способствует улучшению корпоративной транспарентности, но и поддерживает долгосрочную устойчивость бизнеса, способствует привлечению инвестиций и укрепляет корпоративную репутацию.

Основу проведенного исследования составили научные работы таких авторов, как И.В. Алексеевой [1], С. В. Березовка [2], В.В. Евдокимова [3], Г.И. Сухачева [6], Л.Н. Усенко [7] и пр.

Цель исследования. Цель данного исследования заключается в рассмотрении и сравнительном анализе двух подходов в части отчетности об устойчивом развитии – GRI и SASB.

Методы исследования. Методы исследования включают аналитический обзор научной литературы, описательный метод, сравнительный анализ рассматриваемых стандартов.

Результаты исследования и их обсуждение. «GRI – аналогичные стандарты формирования финансовой и общей отчетности по устойчивому развитию, которые акцентируют внимание на финансово-экономических, экологических и социальных факторах сравнения» [2].

История глобальной инициативы отчетности GRI (Global Reporting Initiative) берет свое начало в 1997 году. Основной целью данной инициативы является разработка многофункциональных стандартов в области устойчивого развития и корпоративной социальной ответственности. В дальнейшем стандарты GRI претерпевали изменения, учитывая новые глобальные вызовы и изменения в корпоративной практике. Такая инициатива нацелена на повышение прозрачности и сопоставимости отчетов организаций, что в свою очередь помогает заинтересованным сторонам оценивать воздействие организации на ESG-критерии. Следует отметить, что стандарты GRI предоставляют структурированный подход к отчетности, поддерживая организации в идентификации и информированности о ключевых аспектах их воздействия на устойчивое развитие.

«Независимая международная организация GRI разрабатывает глобальные стандарты отчетности в области устойчивого развития, которые, будучи добровольными, ориентированы на участие многих заинтересованных сторон и представляются как набор модульных взаимосвязанных стандартов. Свод этих стандартов охватывает как общие, универсальные темы, так и конкретные области, связанные с экологическими, социальными и управленческими вопросами; к тому же стандарты регулярно обновляются и дополняются» [1].

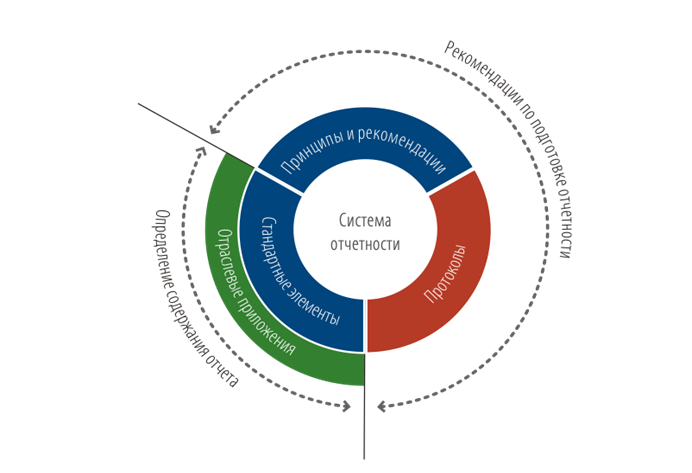

На рисунке 1 представлена система отчетности GRI.

Рис. 1. Система отчетности GRI [5]

Принципы отчетности GRI включают в себя:

- Принцип существенности (materiality). «Для определения того, является ли информация существенной, следует использовать комбинацию внутренних и внешних факторов, включая такие факторы, как общая миссия и конкурентная стратегия организации, ожидания и опасения, напрямую высказанные заинтересованными сторонами, влияние организации на предшествующие (т.е. цепочку поставок) и последующие (т.е. потребителей) процессы» [5].

- Принцип охвата заинтересованных сторон (stakeholder inclusiveness). «К заинтересованным сторонам могут относиться экономические субъекты, связанные с деятельностью предприятия с учетом специфики их деятельности (сотрудники, акционеры, поставщики), а также общество, государство, которые являются по отношению к предприятию внешними сторонами. Соответствие указанному принципу предусматривает необходимость соблюдения ряда критериев, что предполагает необходимость трансформации положений учета в направлении развития информационно-коммуникационных связей с пользователями» [3].

- Принцип контекста устойчивого развития предприятия (sustainability context). Представленная информация в отчетности должна быть представлена в соответствующем контексте, также включая описание того, как деятельность организации влияла или влияет на улучшение или ухудшение экономических, социальных и экологических факторов.

- Принцип полноты (completeness). Отчетность включает в себя представление комплексной информации, собранной со всех предприятий, участвующих в процессе.

- Принцип сбалансированности (balance). Данный принцип обусловлен наличием в отчете полной и точной информации о результате деятельности организации, что подразумевает под собой отсутствие умышленного отбора информации, упущение важной информации или применение таких форматов, которые могут привести к некорректному принятию решений пользователями отчетности.

Руководство по формированию отчетности GRI выделяет принципы, обеспечивающие качество отчета: сопоставимость, точность, своевременность, ясность, надежность.

Стандартные элементы отчетности представлены на рисунке 2.

Рис. 2. Стандартные элементы отчетности GRI [составлено авторами по материалам [5]]

«Следует отметить, что GRI-стандарт представляет собой совокупность связанных между собой стандартов, которыми необходимо пользоваться организациям, формирующим отчетность об устойчивом развитии. Указанная совокупность включает в себя 36 стандартов, которые подразделяются на четыре серии: 100, 200, 300 и 400» [7].

Стандарты серии 100 обусловлены общими принципами отчетности об устойчивом развитии для всех организаций, где обязательным пунктом является раскрытие общей информации. Стандарты остальных серий опциональны и зависят от тем отчетности, которую выбирает организация. Так, серия 200 фокусируется на экономической составляющей, серия 300 – на экологических аспектах, серия 400 охватывает социальные аспекты.

Данные стандарты позволяют организациям гибко подходить к процессу отчетности в области устойчивого развития. Немаловажным является и то, что такие стандарты позволяют организациям выбирать конкретные стандарты из серии GRI для того, чтобы осветить определенные аспекты своей деятельности, которые, по их мнению, являются наиболее значимыми и релевантными для стейкхолдеров. Применение стандартов в отдельности от их совокупности упрощают процесс предоставления отчетности, особенно это касается малых и средних предприятий, которые могут не иметь ресурсов для подготовки полноценного отчета в соответствии со всеми стандартами GRI, а также помогают сосредоточиться на более важных аспектах устойчивого развития.

Стандарты SASB (Sustainability Accounting Standards Board) – комплекс установленных стандартов в области устойчивого развития, созданных для поддержки организаций в процессе документирования и предоставления отчетности о значимых в финансовом отношении устойчивых практиках. Данные стандарты были разработаны в 2011 году с целью разработки и распространения стандартов устойчивого развития, которые можно интегрировать в финансовую отчетность организаций, тем самым делая предоставляемую информацию более доступной и сравнимой для стейкхолдеров и других заинтересованных сторон.

«Стандарты SASB позволяют организациям предоставлять отраслевую информацию о рисках и возможностях, связанных с устойчивым развитием, которые, как можно разумно ожидать, повлияют на денежные потоки организации, доступ к финансированию или стоимость капитала в краткосрочной, среднесрочной или долгосрочной перспективе» [4].

«Стандарты SASB сегодня во многом облегчают общение между компаниями и инвесторами в отношении финансово значимой информации, полезной для принятия решений. Доступные для 77 отраслей, Стандарты определяют подмножество экологических, социальных и управленческих вопросов, наиболее важных для финансовых показателей в каждой отрасли. Стандарты SASB определяют минимальный набор финансово-существенных направлений устойчивости и связанных с ними показателей для организации в конкретной отрасли, исходя из ее вклада в корпоративное развитие, что позволяет участникам рынка оценить подверженность отрасли рискам» [6].

Стандарты SASB предназначены для предоставления информации о факторах устойчивого развития, являющиеся важными для инвесторов. Эти стандарты охватывают различные индустрии и также включают в себя ESG-критерии:

- Экологические факторы: контроль за выбросами парниковых газов, управление отходами и рециклинг, загрязнение окружающей среды, сохранение биоразнообразия и пр.

- Социальные факторы: условия труда, логистические аспекты, соблюдение прав человека и пр.

- Экономические факторы: управление рисками, прозрачность финансовой отчетности и др.

Стандарты GRI и SASB являются двумя системами, используемые экономическими субъектами для формирования отчетности устойчивого развития. Исходя из того, что указанные стандарты направлены на повышение прозрачности отчетности в области устойчивого развития, необходимо отметить существующие между ними различия. Сравнительный анализ стандартов представлен в таблице 1. Несмотря на то, что обе системы направлены на улучшение прозрачности корпоративной отчетности по вопросам устойчивости, они имеют некоторые различия. В таблице 1 представлена сравнительная характеристика стандартов.

Таблица 1

Сравнительный анализ стандартов GRI и SASB (составлено авторами)

|

|

GRI |

SASB |

|

Цель |

Данные стандарты обеспечивают улучшение общей устойчивости и прозрачности организации, которые охватывают широкий спектр тем от экологической ответственности до социального воздействия и корпоративного управления |

Основное внимание стандартов сосредоточено на финансовых факторах устойчивости, подчеркивая важность влияния ESG-критериев на финансовую устойчивость организации |

|

Целевая аудитория |

Ориентирован на широкую аудиторию (инвесторы, клиенты, сотрудники и общественность) |

Направлен преимущественно на обслуживание инвесторов, предоставляя им необходимую информацию для принятия решений о вложении капитала |

|

Структура стандартов |

Предлагает комплексный подход с набором общих стандартов, которые применяются ко всем организациям, дополненный специализированными стандартами для различных секторов |

Имеет более сегментированный подход, разрабатывая уникальные стандарты для различных отраслей, которые учитывают специфические риски и возможности каждой отрасли |

|

Практическое применение |

Организации используют GRI для создания общих отчетов об устойчивости, которые могут покрывать все аспекты их воздействия на общество и окружающую среду |

Предназначен для интеграции в более традиционную финансовую отчетность, предоставляя конкретные показатели для оценки и сравнения в рамках конкретной отрасли |

|

Основные охватываемые области |

ESG |

ESG |

|

Содержание отчета |

Общая информация об организации, а также экономическая, экологическая и социальная среда |

Экономические, социальные и экологические факторы, а также лидерство и управление |

Выбор стандарта зависит от целей компании и ее ключевых заинтересованных сторон. GRI подойдет компаниям, стремящимся к широкой транспарентности во всех аспектах своей деятельности перед группами стейкхолдеров. SASB лучше подойдет организациям, которые сосредоточены на предоставлении информации о воздействии устойчивости на финансовые показатели, особенно важной для инвесторов.

Оба стандарта могут использоваться вместе для достижения более полной картины устойчивости и корпоративной ответственности, удовлетворяя потребности заинтересованных сторон.

Выводы. В заключении следует подчеркнуть, что применение стандартов GRI и/или SASB является одним из эффективных инструментов в части повышения прозрачности отчетности. Основное отличие данных подходов заключается в их направленности на различные аспекты устойчивости и разные группы заинтересованных сторон. GRI нацелен на более широкую аудиторию и охватывает широкий спектр деталей устойчивого развития, в то время как SASB сосредоточен на финансовых аспектах, значимых для инвесторов. Выбор между этими стандартами, или их комбинация, должен быть обусловлен стратегическими целями организации и потребностями заинтересованных сторон, что обеспечит достижение наиболее эффективного уровня отчетности и будет способствовать устойчивому развитию.

1. Alekseeva, I.V. Standardization of information disclosure in non-financial reporting of commercial organizations/I.V. Alekseeva, E.S. Popova//Accounting. Analysis. Audit. – 2022. - T. 9, NO. 4. - S. 57-67. – DOIhttps://doi.org/10.26794/2408-9303-2022-9-4-57-67. – EDN GHRVVD.

2. Berezovka, S.V. Modern Methodology for Conducting Financial Analysis of Sustainable Development of the Company/S.V. Berezovka//Innovations and Investments. – 2024. – № 7. - S. 436-440. – EDN RODAJY.

3. Evdokimov, V. V. GRI Principles in the Sustainability Reporting System/V. V. Evdokimov, D. A. Gritsishen, O. O. Grishchenko//International Accounting. – 2013. – № 22(268). - S. 44-53. – EDN QBMLKT.

4. Overview of SASB standards [Electronic Resource]. URL: https://sasb.ifrs.org/standards/.

5. Sustainability Reporting Guidelines [Electronic Resource]. URL: https://rspp.ru/12/11938.pdf.

6. Sukhacheva, G. I. Finasovaya and non-financial reporting in the field of sustainable development/G. I. Sukhacheva//Competitive potential of the region: assessment and efficiency of use: Collection of articles of the XIII International Scientific and Practical Conference, Abakan, November 09-12, 2022. - Abakan: Publishing House of FSBEI HE "Khakass State University named after N. F. Katanov," 2022. - S. 19-21. – EDN TWJYQS.

7. Usenko, L. N. Fundamental aspects of sustainable development reporting based on GRI standards/L. N. Usenko, V. A. Guzey//Accounting and Statistics. – 2020. – № 2(58). - S. 26-36. – EDN WHVDAO.

8. Petrov, A. M. Business intelligence as a tool for making management decisions: Textbook/A. M. Petrov. - Moscow: Tsentrkatalog LLC, 2025. - 168 p. - ISBN 978-5-907825-19-2. – EDN GSIDVY.

9. Accountant modeling technology and statistics in the context of the new educational concept / A. M. Petrov, I. O. Yurasova, Y. E. Putihin [et al.] // International Journal of Innovative Technology and Exploring Engineering. – 2019. – Vol. 8, No. 12. – P. 3214-3217. – DOIhttps://doi.org/10.35940/ijitee.L3061.1081219. – EDN BLVRMN.

10. Application of steinberg model for vibration lifetime evaluation of Sn-Ag-Cu-based solder joints in power semiconductors / M. Kavitha, Z. H. Mahmoud, K. H. Kishore [et al.] // IEEE Transactions on Components, Packaging and Manufacturing Technology. – 2021. – Vol. 11, No. 3. – P. 444-450. – DOIhttps://doi.org/10.1109/TCPMT.2021.3051318. – EDN FQDFKZ.

11. Enhancing Agricultural Efficiency and Land Resource Management through Information Systems / Z. Imanbayeva, G. Mussirov, A. Nurgaliyeva [et al.] // Qubahan Academic Journal. – 2024. – Vol. 4, No. 2. – P. 342-354. – DOIhttps://doi.org/10.48161/qaj.v4n2a543. – EDN EWOMFJ.