employee from 01.01.2024 until now

The ambitious task of doubling the capitalization of the Russian stock market is inextricably linked with an increase in the number of not only public joint-stock companies, but also private investors and their investments in shares. In turn, the investment attractiveness of shares of Russian issuers directly depends on their dividend yield and, accordingly, the implemented dividend policy. The article presents the results of a comparative analysis of approaches to the distribution of profits of public companies in Russia, the USA and China, identified characteristic features in the dividend policy of Russian and foreign public companies in different historical periods. The evolution of dividend policy in the analyzed countries is traced, key factors influencing dividend strategies are characterized, including macroeconomic conditions, regulatory requirements and corporate governance. Based on the analysis, general trends in the dividend policy of public companies are determined, in particular, the growth of total dividend payments, the formation of industry differences.

dividend policy, dividend aristocrats, stock market, public joint stock companies, dividend payments, dividend yield

В текущих экономических условиях исследование различных аспектов дивидендной политики приобретает особую значимость в связи с динамичным развитием российского фондового рынка, расширением круга эмитентов и стремительным ростом числа частных инвесторов. Российский рынок акций демонстрирует устойчивую тенденцию к увеличению количества компаний, выходящих на биржу, - только за 2023-2024 годы на Московской бирже появились десятки новых эмитентов, многие из которых заявили о своей привлекательной дивидендной политике. При этом традиционные «голубые фишки» вынуждены пересматривать свои подходы к распределению прибыли в условиях санкционного давления и необходимости реинвестирования в развитие. Особую актуальность теме придает беспрецедентный рост числа розничных инвесторов: по данным Центрального Банка России их количество превысило 25 миллионов человек, причем значительная их часть активно инвестирует в акции и реализуя политику краткосрочного и долгосрочного инвестирования при выборе акций ориентируется именно на дивидендную доходность и в целом дивидендную политику эмитентов. Изучение опыта российских и зарубежных компаний направлено на выявление особенностей и тенденций в формировании дивидендной политики, а также факторов влияния на её эффективность. Это особенно важно в условиях глобализации и интеграции финансовых рынков.

Важность формирования эффективной дивидендной политики определила большой интерес зарубежных и российских ученых к данной тематике. Базовые теории, методология дивидендной политики изложены в трудах Ф. Блэка, Дж. Брауна, Р. Брейли, М. Бреннана, Ю. Бригхема, Л. Гапенски, Э. Литценбергера, С. Майерса, М. Миллера, Ф. Модильяни, К. Рамасвами и многих других зарубежных ученых [2; 12; 14; 15]. Ключевым вопросом исследований стало выявление оптимальных пропорций распределения прибыли и определение характера взаимосвязи реализуемой эмитентами дивидендной политики и их капитализации. Среди российских ученых, занимавшихся систематизацией факторов, влияющих на дивидендную политику российских публичных компаний особо стоит отметить В.В. Ковалева, И.Я. Лукасевича, Е.А. Федорову, И.А. Бланка. Качественный и количественный анализ дивидендной политики отечественных компаний с позиции частных инвесторов рассматривался в трудах А.А. Абалкина, В.В. Бочарова, В.М. Романовского и других. При этом приходится констатировать недостаток внимания к исследованию дивидендной политики российских компаний в сравнении с зарубежными компаниями в процессе ее эволюции. В работах Лукасевича И.Я., Пирогова Н.К., Волковой Н.Н. был проведен анализ особенностей дивидендной политики на развивающихся рынках, однако данные работы были написаны более 15 лет назад [6; 10]. В последние годы явно недостаточно работ, посвященных исследованию зарубежного опыта, а также оценке современного состояния дивидендной политики отечественных публичных компаний под влиянием санкционного давления в условиях трансформации российской экономики. Представленные аргументы подтверждают актуальность данного исследования.

Цель исследования – выявить ключевые изменения, тенденции, факторы влияния и принципиальные отличия в дивидендной политике российских, американских и китайских публичных компаний.

Методология исследования заключается в применении системного подхода и ретроспективного анализа, а также в использовании общенаучных и специальных методов: анализа и синтеза, сравнения, обобщения, абстрактно-логического и экономико-статистического.

В исследовании дивидендной политики авторы исходили из ее трактовки как самостоятельного направления финансовой стратегии акционерного общества, определяющего пропорции распределения прибыли между акционерами в виде дивидендов и реинвестированием её в бизнес. В основе данной политики лежат базовые принципы, определяющие ее методологические особенности. Так, ПАО «Московская биржа» в своих рекомендациях по формированию дивидендной политики выделяет следующие принципы: защита прав и учёт интересов акционеров; рост привлекательности компании для инвесторов; создание условий для долгосрочного стимулирования руководства к увеличению общей прибыли акционеров. Но реализация данных принципов осложнена тем, что однозначно оценить интересы акционеров, как и привлекательность компании-эмитента, довольно сложно. Существующие дивидендные теории делятся на две противоположные группы:

- теории, которые гласят, что дивиденды не имеют особого инвестиционного значения (теория независимости дивидендов, теория минимизации дивидендов);

- теории, которые обосновывают влияние дивидендной политики на капитализацию (теория «синицы в руках», «теория клиентуры», сигнальная теория дивидендов).

Эти основные теории описывают подходы к формированию дивидендной политики и раскрывают поведение инвесторов, формирующееся под ее влиянием. Многочисленные исследования, проведенные с момента появления данных теорий, как подтверждают, так и отвергают их, что свидетельствует о сложности и неоднозначности исследуемых вопросов. Дело в том, что инвесторы сильно различаются между собой своими целями, установками, предпочтениями. Одни нацелены на долгосрочные инвестиции, реализуют портфельную стратегию роста, другие – наоборот, нацелены на получение ощутимого текущего дохода, поэтому очень чувствительны к уровню дивидендной доходности. В этой связи основная цель дивидендной политики – найти баланс между интересами акционеров, которые хотят получать текущий доход от своих инвестиций, интересами акционеров, ориентированных на ускоренный рост стоимости бизнеса за счет полного реинвестирования прибыли, а также потребностями самой компании-эмитента в развитии и росте.

Исторически дивидендная политика стала формироваться впервые в европейских странах и позднее в США. В XVII веке в Амстердаме для привлечения финансирования были выпущены в обращение первые акции. Первоначально большинство публичных компаний не выплачивали дивиденды, а реинвестировали полученную прибыль в развитие бизнеса. По свидетельству историков первым эмитентом, регулярно проводящим выплату дивидендов, стала Голландская Ост-Индская компания.

В 1816 году в США была создана самая старая частная акционерная коммунальная компания The York Water Company, примечательная своим рекордом: к настоящему времени непрерывная выплата дивидендов (что называют термином «дивидендный страйк») составляет 208 лет. Также к прародителям постоянных дивидендных выплат относят корпорацию General Electric, основанную в ХIХ веке. Впоследствии стала формироваться дивидендная политика других публичных компаний и еще позднее корпоративное управление и законодательство, регулирующее дивидендные выплаты [5].

Значительные изменения в дивидендной политике американских компаний произошли в XX веке. В начале века большинство американских компаний уже придерживались практики регулярной выплаты дивидендов, следуя ожиданиям инвесторов. Как правило, дивиденды выплачивались ежеквартально, а их размер зависел от прибыли компании за отчетный период. Некоторые эмитенты стали практиковать выплату неденежных дивидендов – дополнительными акциями, а высокотехнологичные, быстро развивающиеся компании вовсе не выплачивали дивиденды, предпочитая реинвестировать прибыль в рост бизнеса. Относительно высокими дивидендными выплатами отличались компании с так называемым «защитным» бизнесом, то есть сектор ритейл. Они стали выплачивать дивиденды регулярно.

В период Великой депрессии (1929-1933) множество компаний из-за экономических проблем уменьшили размер дивидендов или вовсе перестали их выплачивать. После окончания Второй мировой войны экономическое положение начало улучшаться, однако часть компаний по-прежнему проводила сдержанную дивидендную политику.

После завершения Второй мировой войны в экономике США наблюдался бурный рост, благодаря чему многие компании возобновили регулярные выплаты дивидендов. В это время инвесторы вновь рассчитывали на стабильный доход от своих вложений. В 60-е годы вырос интерес к акциям, которые приносят высокий дивидендный доход. В следующее десятилетие серьёзной проблемой для экономики США стала инфляция: из-за ее высокого уровня снизилась реальная стоимость дивидендов, что вызвало снижение интереса к акциям. Новацией 80-х годов стала практика выкупа собственных акций (байбэка) вместо увеличения дивидендов. Выкуп позволяет поддерживать цену акций на высоком уровне, что в итоге обеспечивает дополнительный доход инвесторов от роста курсовой стоимости. Использование практики обратного выкупа позволяет оптимизировать акционерную стоимость и в целом направлено на решение ряда важных задач эмитента.

В конце XX века в США сочетались разные подходы к выплате дивидендов. Одни компании продолжали регулярно выплачивать дивиденды, другие предпочитали выкупать свои акции, а третьи совмещали оба метода. Кроме того, были и те, что не выплачивали дивиденды вообще, направляя всю прибыль на развитие бизнеса [7].

В настоящее время в США достаточно много «дивидендных аристократов», т.е. компаний, стабильно выплачивающих постоянно возрастающие дивиденды (как минимум, 25 лет). Кроме того, такие компании должны входить в индекс S&P 500, иметь рыночную капитализацию более 3 млрд долларов и среднедневной оборот более 5 млн долларов. Например, к ним относятся Dover Corporation, Procter & Gamble, AT&T, Exxon Mobil и Coca-Cola.

В целях оценки привлекательности акций используются показатели дивидендной доходности. Для обобщенной оценки дивидендной политики совокупности компаний используется показатель дивидендной доходности индекса S&P 500, отражающий общий годовой дивидендный доход по акциям компаний, входящих в индекс S&P 500, в процентах от текущей стоимости этих акций [16]. В период 1991-2007 гг. дивидендные выплаты имели тенденцию к снижению, дивидендная доходность индекса S&P 500 снизилась до 1,9%. В десятилетие после мирового финансового кризиса 2009 г. уровень дивидендной доходности стал постепенно восстанавливаться. В период 2011-2021 гг. средняя дивидендная доходность S&P 500 составила 2,05%, при том, что средняя инфляция в этот период была равна 2,17%. Отставание дивидендной доходности от инфляции не следует оценивать критически, поскольку расширение практики байбэка привело к снижению объемов дивидендных выплат американских компаний и одновременно, наряду с действием других факторов, вызвало высокий рост ценовой (курсовой) доходности акций (индекса). В период 2011-2021 гг. вклад дивидендной доходности в обеспечение полной доходности S&P500 составил лишь 13,2%. Ухудшение экономической конъюнктуры в 2024 году привело к снижению дивидендной доходности индекса до 1,27%, что ниже среднего значения по американскому рынку (1,82%).

Если оценить динамику с 1950 по 2020 гг., то в номинальном выражении суммарные дивидендные выплаты компаний, входящих в индекс S&P 500, выросли почти на 5000%. Этому феномену есть достаточно простое объяснение: стоимость акций, входящих в индекс, за 70 лет также значительно выросла, так как в долгосрочной перспективе фондовый рынок имеет тенденцию к росту, в том числе под влиянием инфляции.

Таким образом, одной из современных тенденций дивидендной политики американских компаний является значительное снижение доли компаний, выплачивающих дивиденды (с 66% до 21%), что связано с возрастающей ролью выкупа акций. Общая сумма, потраченная компаниями на выкуп акций, со временем возросла и в настоящее время превышает сумму выплаченных дивидендов [7]. Также политика компаний трансформируется под влиянием ухудшения экономической конъюнктуры. Снижение прибыли усложняет поддержание статуса дивидендных аристократов. Так, например, в настоящее время в нефтяном секторе низкие цены на нефть не позволяют многим компаниям поддержать прежний уровень выплаты дивидендов и выкупа акций. По оценке экспертов Rystad Energy, при сохранении нефтяными мейджорами объемов выплаты акционерам им придется практически полностью отказаться от инвестиций либо значительно нарастить долг в 2025 году. Компании BP и Chevron решили сократить объем выкупа акций почти на 60% и 30% соответственно, а Aramco будет финансировать выплаты за счет наращивания долга.

История развития дивидендной политики в Китае является довольно уникальным явлением, которое связано с особенностями экономического развития страны. До начала экономических реформ под руководством Дэн Сяопина в 1978 году дивидендная политика была строго регламентирована государством. Все предприятия находились под контролем государства и распределение прибыли осуществлялось централизованно. С началом экономических реформ в конце 1970-х акционерные общества стали более самостоятельны в выплате дивидендов, хотя государство всё ещё играло важную роль в регулировании этого процесса [13].

В начале 1990-х годов в Китае появились фондовые биржи, что дало возможность китайским компаниям проводить IPO и предлагать свои акции широкому кругу инвесторов. Спустя некоторое время компании начали выплачивать дивиденды. По мере роста китайской экономики и развития правовой базы компании стали ответственнее подходить к корпоративному управлению и защите прав акционеров. Это привело к тому, что выплата дивидендов стала более распространённой практикой. В начале XXI века Китай продолжил экономические реформы, направленные на либерализацию рынка и повышение роли частного капитала, были введены новые правила и нормы, регулирующие выплату дивидендов, а также созданы условия для привлечения иностранных инвестиций. В китайской экономике наблюдается смягчение денежно-кредитной политики, из-за чего происходит переток капитала в фондовый рынок [4].

К современным особенностям дивидендной политики китайских компаний стоит отнести недооценку многих высокодивидендных компаний. Еще одна особенность – выплата высоких и стабильных дивидендов в банковском секторе. Такие банки, как Bank of China, China Construction Bank, Industrial & Commercial Bank of China дают дивидендную доходность выше ключевой ставки, однако выплачивают дивиденды только порядка пяти лет и явно не могут претендовать на статус дивидендных аристократов.

К текущим тенденциям мы также относим рост дивидендных выплат (в большей степени под влиянием роста финансовых показателей, так как инфляция в Китае низка). Коэффициент выплаты дивидендов в Китае в 2024 году составил 52,58%, что выше, чем в Японии (36,12%) и Южной Корее (27,6%), но ниже показателей Австралии (89,2%) и Сингапура (78,13%). В 2024 году компании КНР выплатили 2,4 трлн юаней в виде дивидендов, а по прогнозу Goldman Sachs, в 2025 году эта сумма достигнет 3,5 трлн юаней. Ведущие компании, такие как PetroChina и CNOOC, обеспечивают дивидендную доходность свыше 7%, что повышает инвестиционную привлекательность их акций. Государственные предприятия находятся в авангарде этого тренда, пользуясь поддержкой правительства и налоговыми льготами для повышения эффективности. Также китайские компании практикуют и байбэк, но в меньшей степени, чем американские.

Далее обратимся к анализу российской практики. История развития дивидендной политики в нашей стране берет свое начало с момента появления первых акционерных обществ в конце XIX века. Компании стремились привлечь инвесторов, выплачивая им дивиденды, что способствовало росту котировок акций на бирже, но правовое регулирование этого процесса отсутствовало. В разные периоды времени дивидендная политика претерпевала значительные изменения, отражая особенности экономического и политического развития страны. После Октябрьской революции 1917 года все акционерные общества были национализированы, дивиденды уже не выплачивались, вся прибыль реинвестировалась [3; 8].

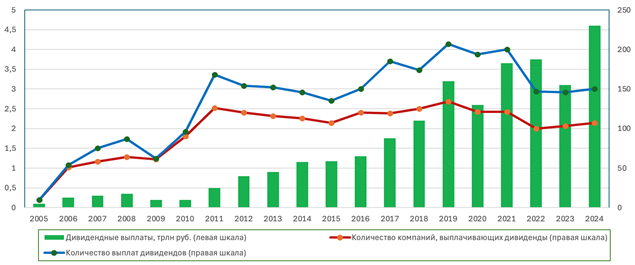

С началом экономических реформ в 1990-х годах началось формирование современной дивидендной политики, в последующие 35 лет в ней произошли существенные изменения, часть из которых проследим по представленному ниже рисунку.

Рис. 1. Количество дивидендных компаний и выплат, объем дивидендные выплат российских публичных компаний в период 2005-2024 гг. (составлено по данным [1])

Количество публичных эмитентов, выплачивающих дивиденды, постепенно увеличивалось на протяжении 14 лет и достигло исторического максимума в 2019 году, превысив 200. Далее произошел спад под влиянием последствий коронавируса и геополитических изменений, в период 2022-2024 гг. их количество стабилизировалось на уровне около 150 компаний.

Еще одним благоприятным изменением является увеличение совокупного количества дивидендных выплат по рынку. Если в начале анализируемого периода количество выплат полностью соответствовало количеству дивидендных компаний (эмитенты выплачивали дивиденды строго 1 раз в год), то после 2010 года наметился тренд на увеличение количества выплат в год от одного эмитента (часть компаний перешла на полугодовые или ежеквартальные выплаты), в результате чего повысилась регулярность выплаты дивидендов. Так, за последние 10 лет среднее число дивидендных выплат на одну компанию возросло с 1,2 в 2006-2013 годах до 1,5 в 2019-2024 годах. Это в первую очередь касается самых крупных корпораций и компаний с государственным участием.

Важной тенденцией является суммарный рост дивидендных выплат. На протяжении 20 лет (2005-2024 гг.) российские компании выплатили дивиденды на общую сумму 32,8 трлн рублей. При этом почти 75% этой суммы было выплачено за последние десять лет (2015-2024 годы), а 54% – за последние пять лет (2020-2024 гг.). Несмотря на снижение числа компаний, выплачивающих дивиденды, 2024 год стал рекордным по объему дивидендных выплат, что было связано, с высокой инфляцией и, как следствие, ростом финансовых результатов компаний, а также возобновлением дивидендных выплат компаниями-металлургами, ростом выручки компаний-экспортеров из-за ослабления рубля, довольно большими выплатами рядом компаний после редомициляции (Яндекс, Хэдхантер, Т-Технологии, Мать и Дитя).

Не менее актуальна тенденция роста дивидендной доходности акций. Показатель средней дивидендной доходности акций, входящих в индекс Мосбиржи, возрос с 2,3% в 2011 году до 13,7% в 2024 году. В основном она выросла у акций-«голубых фишек», а также у компаний с долей государственного участия.

Охарактеризовав эволюцию дивидендной политики американских, китайских и российских компаний, отметим внешние и внутренние факторы, под влиянием которых она формировалась и развивалась.

К внешним факторам, следует отнести действующее законодательство, систему налогообложения, которая может включать различные налоговые льготы, макроэкономические и политические факторы. Законодательство регулирует корпоративное управление, например, устанавливает правила, касающиеся прав акционеров, их участия в принятии решений о выплатах дивидендов и других аспектах управления компанией. Также оно обязывает компании раскрывать информацию о своей финансовой деятельности и дивидендной политике, что повышает прозрачность. В большинстве стран есть налог на дивиденды. Уровень налогообложения такого дохода является важным фактором. Высокий налог на дивиденды может снизить привлекательность выплат для акционеров, что может привести к тому, что компании будут больше ориентироваться на выкуп акций или реинвестиции. Так, в США физические лица платят налог на квалифицированные дивиденды по ставке 0%, 15% или 20% в зависимости от уровня дохода. В России нет нулевой ставки, но в целом уровень ставок ниже: 13% – если доход не больше 2,4 млн рублей; 15% – если доход превысил 2,4 млн рублей. В Китае же действует единая ставка налогообложения дивидендов – 20%.

Следующий внешний фактор – макроэкономический. В периоды экономического роста компании, как правило, получают больше прибыли, что позволяет им увеличивать размер дивидендов. Напротив, в условиях рецессии или замедления экономики компании обычно сокращают выплаты дивидендов, чтобы сохранить финансовую устойчивость и инвестировать в развитие бизнеса. Помимо фаз экономического цикла, влияние оказывает высокая инфляция, которая снижает реальную стоимость дивидендов, поэтому компании могут корректировать размер выплат или переходить на выплату в ином виде (если это разрешено законодательством страны). Рост процентных ставок также неблагоприятно влияет на дивидендную политику, повышая стоимость заёмного капитала. Рост затрат на обслуживание долга снижает возможность выплаты высоких дивидендов [11].

Внутренние факторы оказывают не менее значительное влияние. К ним относятся: наличие обязательств по дивидендным выплатам, необходимость и возможность в получении финансовых ресурсов, пожелания мажоритариев по дивидендным выплатам. Компаниям с высокой долговой нагрузкой основной кредитор имеет право установить ограничение на выделяемую сумму для дивидендных выплат. В зависимости от долговой нагрузки эмитент устанавливает доли прибыли, которая будет распределена на дивиденды. Такая мера необходима для обеспечения платежеспособности в отношении кредиторов. В данных целях применяются коэффициент долговой нагрузки (соотношение долга и EBITDA) и коэффициент финансового рычага (соотношение заемных и собственных средств). Миноритарные акционеры не могут существенно влиять на дивидендную политику в отличие от мажоритариев.

Также стоит отметить, что исторически сформировались отраслевые факторы, влияющие на дивидендную политику. Уровень рентабельности, подверженность циклическим колебаниям, эластичность спроса на продукцию (услуги) отрасли и прочие факторы определяют наличие отраслевых различий в дивидендной политике. Как в России, так и США и Китае, нефтегазовый и банковский сектора заметно отличаются уровнем и стабильностью дивидендных выплат.

Выявленные в результате анализа общие для всех стран и особенные (характерные для конкретной страны) характеристики и тенденции в развитии дивидендной политики анализируемых стран представлены в таблице.

Таблица 1

Общие и особенные характеристики и тенденции дивидендной политики

|

Общие характеристики и тенденции |

||

|

Рост дивидендных выплат Расширение практики обратного выкупа (байбэка) Развитие корпоративного управления (учет интересов акционеров) |

||

|

Особенные характеристики и тенденции |

||

|

Россия |

США |

Китай |

|

Рост дивидендных компаний и повышение регулярности дивидендных выплат |

Рост числа дивидендных аристократов |

Рост дивидендной доходности |

|

Повышение дивидендной доходности акций |

Стабильность и постепенный дивидендный рост |

Подчинение государственным интересам и стратегическим целям развития экономики |

|

Наличие формализованной дивидендной политики у большинства эмитентов, распространение практики привязки дивидендной политики к долговой нагрузке |

Сосредоточение на акционерный возврат, включая байбэк |

Направление многими компаниями значительной части прибыли на реинвестирование |

|

Значительное влияние внешних экономических факторов |

Снижение доли дивидендной доходности в полной доходности акций |

Значительное влияние внешних экономических факторов |

Таким образом, дивидендная политика в современных условиях является важным инструментом управления капиталом публичных компаний и взаимодействия с акционерами. Она оказывает значительное влияние на инвестиционную привлекательность компаний, доверие инвесторов и стоимость акций на рынке.

Общие тенденции характеризуют благоприятное развитие дивидендной политики в анализируемых странах, свидетельствуют о повышении привлекательности акций для инвесторов. В каждой стране есть компании, стабильно выплачивающие довольно высокие дивиденды. На дивидендную политику существенно влияют отраслевые факторы, экономическая ситуация и регуляторная среда. На всех трех рынках есть акции, которые дают дивидендную доходность выше ключевой ставки данной страны.

Страновые отличие обусловлены историческими особенностями, экономическими и политическими факторами. Российские публичные компании в отличие от американских и китайских компаний имеют, как правило, формализованную дивидендную политику. Количество дивидендных компаний увеличивается, повышается регулярность выплат и дивидендная доходность. Однако отрицательное влияние на данный процесс оказывают санкции и высокая ключевая ставка. У американских компаний дивидендные выплаты достаточно стабильны, они медленно, но постоянно увеличиваются и выплачиваются поквартально. Китайские компании в большинстве своем не имеют формализованную дивидендную политику и не отличаются стабильностью дивидендных выплат, а на политику значительное влияние оказывает государство. Российским компаниям следует продолжать совершенствовать свою дивидендную политику, учитывая интересы миноритарных акционеров, положительный зарубежный опыт (повышение регулярности выплат, оптимальное сочетание с обратным выкупом).

1. Abramov A., Chernova M. Yarmarka schedrosti: glavnye trendy dividendnoy politiki rossiyskih kompaniy. Tekst: elektronnyy // Ekons URL: https://econs.online/articles/opinions/yarmarka-shchedrosti-glavnye-trendy-dividendnoy-politiki-rossiyskikh-kompaniy/ (data obrascheniya: 21.05.2025).

2. Breyli R., Mayers S. Principy korporativnyh finansov. M.: Olimp-biznes. 2012.

3. Zamlilova Ya. N. Formirovanie dividendnoy politiki rossiyskih predpriyatiy. – URL: https://www.dissercat.com/content/formirovanie-dividendnoi-politiki-rossiiskikh-predpriyatii (data obrascheniya: 20.05.2025)

4. Kotlyarov, M. A. Dividendnaya politika kitayskih kompaniy s gosudarstvennym uchastiem v sisteme obespecheniya dohodov byudzheta / M. A. Kotlyarov, I. N. Rykova. - (Finansy zarubezhnyh stran). // Finansy. - 2015. - № 10. - S. 57-61. URL: https://bik.sfu-kras.ru/elib/view?id=PRSV-fina/2015/10-335342 (data obrascheniya: 19.05.2025).

5. Kuz'mina, O. Yu. Dividendnaya politika rossiyskih publichnyh kompaniy i faktory ee opredelyayuschie / O. Yu. Kuz'mina, G. E. Alieva // Kreativnaya ekonomika. – 2023. – T. 17, № 10. – S. 3833-3848. URL: https://1economic.ru/lib/119306 (data obrascheniya: 17.05.2025).

6. Lukasevich I.Ya. Dividendnaya politika: teoreticheskie aspekty i osobennosti v RF // Upravlenie korporativnymi finansami. 2007. № 4. S. 228-241.

7. Nazarova V.V., Ivanova A.A. Vybor politiki vyplat investoram: issledovanie rynka SShA // Finansovyy zhurnal. 2022. №1. URL: https://cyberleninka.ru/article/n/vybor-politiki-vyplat-investoram-issledovanie-rynka-ssha (data obrascheniya: 19.05.2025).

8. Semernina Yu. V., Kozlova A. S. Specificheskie osobennosti dividendnoy politiki rossiyskih kompaniy // Upravlenec. 2016. №6 (64). URL: https://cyberleninka.ru/article/n/spetsificheskie-osobennosti-dividendnoy-politiki-rossiyskih-kompaniy (data obrascheniya: 20.05.2025).

9. Kitay perezhivaet vsplesk dividendnyh vyplat i vykupa akciy. Tekst: elektronnyy // Finam URL: https://www.finam.ru/publications/item/kitay-perezhivaet-vsplesk-dividendnykh-vyplat-i-vykupa-aktsiy-20250212-1110/ (data obrascheniya: 21.05.2025).

10. Pirogov N.K., Volkova N.N. Dividendnaya politika kompaniy na razvivayuschihsya rynkah // Korporativnye finansy. 2009. № 4. S. 57-78.

11. Sidorova N. S. Faktory, vliyayuschie na dividendnuyu politiku// Vestnik nauki. 2024. №12 (81). URL: https://cyberleninka.ru/article/n/faktory-vliyayuschie-na-dividendnuyu-politiku (data obrascheniya: 27.01.2025)

12. Fischer B. The Dividend Puzzle // Journal of Portfolio Management. 1970. № 2. R. 5-8.

13. Hu Junnan, Xu Xiaoyang. Dividend policy of listed companies in China // Sovremennye tehnologii. Sistemnyy analiz. Modelirovanie. 2008. №2. URL: https://cyberleninka.ru/article/n/dividend-policy-of-listed-companies-in-china (data obrascheniya: 19.05.2025)

14. Fama E.F., French K.R. Disappearing Dividends: Changing Firm Characteristics or Lower Propensity to Pay? // Journal of Financial Economics. 2001. № 60. R. 3-43

15. Miller M.H., Modigliant F. Dividend Policy Growth and the Valuation of Shares, Journal of Business. Oct. 1961. R. 411-433.

16. S&P 500 Dividend Yield. Tekst: elektronnyy // Multpl URL: https://www.multpl.com/s-p-500-dividend-yield (data obrascheniya: 18.05.2025).