Россия

В статье рассматривается внутренний контроль расчетов по налогам как инструмент снижения налоговых санкций и оптимизации налоговых платежей, сущность, значение, проблемы внутреннего контроля расчетов по налогам, процедуры сбора аудиторских доказательств, применяемые для раскрытия достоверности, полноты и соблюдения законности исчисления налогов экономических субъектов.

экономический субъект, элементы внутреннего контроля, налоговые обязательства, учетная политика для целей налогообложения, бухгалтерская (финансовая) отчетность, налоговая отчетность, этапы проверки налогов

Расчеты с бюджетом являются частью финансовых операций любого экономического субъекта по выполнению обязательств перед государством. Это обусловливает необходимость достоверного определения налоговых баз и сумм налогов, подлежащих уплате в бюджет при соблюдении действующего налогового законодательства Российской Федерации. Налоговая система оказывает существенное влияние на стабильность финансового положения экономических субъектов. Организация любой формы собственности, действуя в условиях сложной и динамичной налоговой системы, стремится к гармоничной увязке результатов своей деятельности с общегосударственными интересами. Стабильное финансовое положение экономического субъекта во многом определяется величиной налоговых обязательств и полнотой и своевременностью их уплаты государству. Выполнение всех требований налогового законодательства позволяет экономическому субъекту избежать материальных и моральных потерь по причине привлечения к налоговой, административной или уголовной ответственности. Следовательно, возрастает роль контроля расчетов с бюджетом по налогам. Осуществление внутреннего налогового контроля способствует увеличению и рациональному использованию финансовых ресурсов экономических субъектов.

Расчеты с бюджетом требуют постоянного контроля достоверности исчисления и полноты уплаты налогов, оценки применяемой в экономическом субъекте учетной политики для целей налогообложения и ее соблюдения.

Проблема контроля расчетов с бюджетом по налогам обостряется из-за частых изменений, происходящих в налоговом законодательстве. С каждым годом усложняются задачи, стоящие перед контролем за расчетами с бюджетом по налогам.

В связи с ужесточением контроля со стороны налоговых органов увеличивается риск обнаружения ошибок и нарушений, допущенных при расчете налогов. Налогоплательщики заинтересованы в разработке системы внутреннего контроля и в проведении проверки налогов, чтобы исключить или значительно уменьшить вероятность ошибок при исчислении и уплате налогов и избежать непроизводительных расходов по уплате штрафных санкций бюджету. Таким образом, необходимо оперативное получение информации, обеспечивающей точность исполнения обязательств по налогам, что требует создания эффективной системы контроля расчетов с бюджетом по налогам.

Под системой внутреннего контроля за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов понимается совокупность организационной структуры, методик и процедур, утвержденных экономическим субъектом для упорядоченного и эффективного ведения финансово-хозяйственной деятельности (в том числе достижения финансовых и операционных показателей, сохранности активов), выявления, исправления и предотвращения ошибок и искажения информации при исчислении (удержании) налогов, сборов, страховых взносов, полноты и своевременности их уплаты (перечисления), а также для своевременной подготовки бухгалтерской (финансовой), налоговой и иной отчетности организации.

В литературных источниках выделяют различные элементы контроля, среди которых наиболее значимыми являются следующие [1]:

1) объект и предмет контроля;

2) субъекты контроля;

3) формы, методы и мероприятия контроля;

4) документы контроля;

5) этапы и порядок проведения контроля.

Объектом внутреннего контроля налогов в экономическом субъекте является система отношений, связанная с правильностью начисления, своевременностью и полнотой оплаты налогов. Выполнение экономическим субъектом налоговых обязательств перед государством не сводится только к уплате налогов и составлению соответствующих деклараций. С уплатой налогов связаны: контроль формирования и изменения объектов налогообложения по всем видам налогов; стратегическое налоговое планирование, текущее налоговое планирование; оперативное налоговое планирование; ведение налогового учета; взаимоотношения с контролирующими органами в ходе сдачи налоговой отчетности; взаимоотношения с налоговыми органами в ходе проведения налоговых проверок; контроль соблюдения утвержденных графиков налоговых выплат.

Предметом внутреннего контроля налогов является правильность определения налоговой базы, законность фактов хозяйственной жизни, а также правильность применения налоговых ставок и льгот. Так, при проверке правильности исчисления и уплаты НДС контролируются: правильность и полнота формирования налоговой базы и сумм налоговых вычетов; своевременность формирования налоговой базы и сумм налоговых вычетов; соблюдение основных соотношений ключевых показателей при определении налоговой базы, например соответствие оборотов по начислению НДС в бухгалтерском учете и книге продаж и др.

Субъект внутреннего контроля – это работник или участник экономического субъекта, совершающий контрольные действия при исполнении возложенных на него обязанностей либо только на основании соответствующих прав.

Осуществление внутреннего контроля за исчислением и уплатой налогов возложено на субъекты, где контроль выполняет ряд функций: проверочную, регулятивную, информативную[3]. Все эти функции подчинены единой цели – снизить налоговые риски и потери, обеспечить менеджеров информацией для принятия управленческих решений и защитить экономический субъект от штрафных санкций, как со стороны налоговых органов, так и его клиентов.

К основным задачам внутреннего контроля налогов следует отнести следующие: определение фактического состояния налогообложения в данный момент времени; прогнозирование состояния и поведения налогообложения на будущее; заблаговременное определение причин отклонений начисленных и уплаченных налогов от заданных; обеспечение снижения налоговых рисков за счет полноты, законности и своевременности уплаты налогов и др.

Для того чтобы определить состояние такого сложного объекта контроля, как система налогообложения, необходимо учитывать следующее [3]:

- изменение состояния и деятельности экономического субъекта в различные периоды времени;

- перемещение отдельных активов, например, продуктов, материалов, транспорта в пространстве: приобретение, хранение на складах, передача и использование в производстве;

- изменение качественных, количественных и структурных характеристик экономического субъекта (или его частей) в пространстве и во времени.

Познание всех описанных характеристик групп достигается при использовании общих методов контроля, состоящих, в свою очередь, из определенной совокупности частных методов контроля. Использование методов контроля для познания характеристик реальных объектов управления представляет собой часть контрольной деятельности.

Методы внутреннего контроля налогов можно разделить на: документальные, фактические, расчетно-аналитические и информативные. Методы документального контроля представляют собой изучение документов с точки зрения их достоверности и юридической оценки фактов хозяйственной жизни. Методы фактического контроля включают в себя инвентаризацию активов и обязательств, лабораторный анализ качества и т.п. К расчетно-аналитическим методам относятся экономический анализ, группировка и обобщение. Информативные методы включают получение объяснений, различных сведений у третьих лиц.

Внутренний контроль налогов состоит из четырех взаимосвязанных этапов единого цикла:

знание налогов - точное знание текущего налогового законодательства, его дальнейшего развития; понимание того, какие положительные или негативные стороны оно имеет для экономического субъекта;

соблюдение налоговых законов - своевременная и четкая подготовка налоговых деклараций, отчетов, уведомлений и других документов, полная уплата всех причитающихся налоговых платежей;

представление в налоговых органах – сдача налоговых деклараций, отчетов, уведомлений и других документов в налоговые органы, оказание помощи налоговым органам во время налоговых проверок и на других этапах соблюдения налоговых законов, переговоры с налоговыми и другими органами по вопросам нарушения налогового законодательства, снижения налогов и списания налоговой задолженности, представление экономического субъекта в судебных органах по делам о налоговых правонарушениях;

налоговая оптимизация - планирование и управление фактами хозяйственной жизни для достижения наиболее выгодной налоговой позиции в стратегической перспективе.

К задачам внутреннего контроля можно отнести классификацию ошибок и выявление типичных ошибок. Целесообразно ошибки подразделить на несколько типов[2].

Первый тип – это погрешности на уровне составления бухгалтерской (финансовой) отчетности, связанные с квалификацией объектов бухгалтерского учета, с классификацией активов и обязательств по их видам, срокам обращения и погашения, оценкой, полнотой раскрытия информации. Некорректная оценка статей бухгалтерской (финансовой) отчетности, как правило, связана с недостатками сформированной учетной политики. В ходе проверок выявляют неполное раскрытие информации по операциям со связанными сторонами, по спорной дебиторской и кредиторской задолженностям, в том числе по налогам и сборам; не урегулированной в судебном порядке на момент подписания составленной бухгалтерской (финансовой) отчетности.

Второй тип – это погрешности, связанные с несвоевременным, неполным и недостоверным отражением на основании имеющихся первичных документов на счетах бухгалтерского учета фактов хозяйственной жизни. Самые распространенные ошибки связаны с отсутствием документов. При проверках правильности определения налоговой базы выясняется, что в бухгалтерском учете записи есть, а оснований для них нет. Очень часто это связано с автоматизацией учета. Бухгалтер заполняет все необходимые бланки, которые формируют проводку, но при этом электронные документы не распечатывает и не подписывает. Однако в соответствии с законом № 402-ФЗ «О бухгалтерском учете», документ становится первичным только при наличии определенных реквизитов. Одним из них является подпись должностного лица, которая может быть проставлена только на бумаге (при отсутствии электронного документооборота и электронной подписи). При проверке выявляются: неправомерное отнесение затрат на расходы при исчислении налога на прибыль. Следовательно, такой документ является не правомочным. Зачастую на практике не соблюдают условия принятия к вычету НДС при реализации и при ее отсутствии в налоговом периоде.

Третий тип ошибок заключается в том, что все документы имеются, но назвать расходы, подтвержденные этими документами, обоснованными нельзя. Так, при проверке командировочных расходов бывают случаи, что средством проезда работника к месту командировки или обратно является такси. При этом затраты на такой вид транспорта превышают стоимость билета на самолет от места работы до места командировки.

Следовательно, надо оценивать налоговые последствия конкретных фактов хозяйственной жизни на основе изучения соответствующих документов, материалов судебной практики, официальных разъяснений должностных лиц налоговых органов.

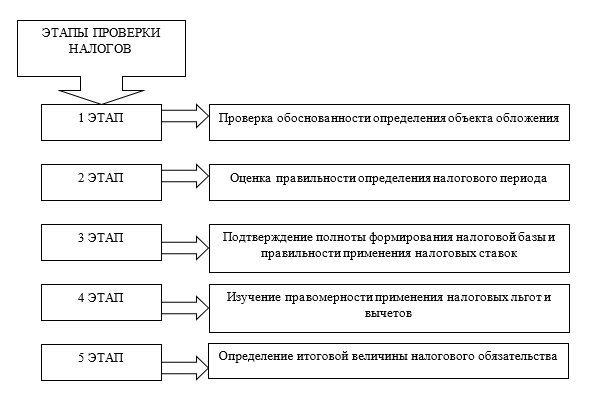

Проверка налогов должна строиться по определенной схеме. При этом могут быть выделены общие этапы, исходя из логической последовательности расчета налогового обязательства (рисунок 1.)

В качестве первого этапа проверочных действий выделена проверка обоснованности определения объекта обложения.

На втором этапе проверки следует уточнить соблюдение временных рамок налогового периода, который можно определить как промежуток времени, по истечении которого определяется величина налогового обязательства. По окончании налогового периода определяется налоговая база и производится расчет суммы налога к уплате по установленному сроку.

На третьем (основном) этапе проверки налогов следует подтвердить правильность арифметических расчетов.

На четвертом этапе подвергается тестированию правомерность применения налоговых льгот, в частности, льготы, предполагающие уменьшение налоговой базы. Если экономический субъект использует льготы, связанные с освобождением от уплаты налога, либо с освобождением от обложения отдельных частей оборота, то эти вопросы должны быть исследованы на более ранних этапах проверки.

Например, с 1 января 2025 года (ст.286 НК РФ) вводится Федеральный инвестиционный вычет — это расходы на создание, приобретение, модернизацию основных средств и нематериальных активов, уменьшающие налог на прибыль в федеральный бюджет. Эту льготу ввели в дополнение к существующему региональному вычету.

Рис. 1. Этапы проверки налогов

Право на вычет получат экономические субъекты, которые, во-первых, платят налог на прибыль по общей ставке (п. 1 ст. 284, п. 1 и 2 ст. 286.2 НК РФ). Во-вторых, занимаются определенной деятельностью. Вычет будет доступен экономическим субъектам из пяти сфер бизнеса: научные исследования и разработки; деятельность гостиниц; обеспечение электрической энергией, газом и паром; кондиционирование воздуха; обрабатывающие производства, добыча полезных ископаемых. Вычетом не смогут воспользоваться иностранные компании.

Размер вычета по объекту не может быть больше 50 процентов от суммы затрат (п. 4 ст. 286.2 НК РФ). При этом в одном периоде можно заявить только 6 процентов расходов. Остаток вычета переносится. Вычет не может быть больше 5 процентов от базы по прибыли (п. 6 ст. 286.2 НК РФ). А налог в федеральный бюджет должен быть не меньше 3 процентов.

Нельзя одновременно с федеральным вычетом использовать и региональный (п. 3 ст. 286.1 НК РФ). Но в тех местностях, где есть региональный вычет, он будет для экономических субъектов выгоднее федерального, ведь к вычету можно принять больше расходов (таблица 1).

Таблица 1

Отличия федерального и регионального инвестиционных вычетов

|

Параметр |

Федеральный вычет |

Региональный вычет |

Особенности |

|

Размер вычета |

Не более 50 процентов от суммы капитальных вложений в основные средства (ОС) или нематериальные активы (НМА) |

Не более 90 процентов капвложений в ОС и не более 100 процентов расходов на ИТ-технологии |

Регионы и Правительство вправе понижать предельный процент по капвложениям, по которым возможен вычет |

|

Предел вычета в текущем периоде |

Не более 5 процентов от налоговой базы по прибыли |

Не более 12 процентов от налоговой базы по прибыли и возможность уменьшить федеральную часть налога на прибыль до нуля |

Для регионального вычета, который уменьшает федеральную часть налога, действуют другие пределы: по капвложениям в ОС — 10 процентов, по НМА такой возможности нет |

|

Перенос вычета на другие периоды |

Можно |

Можно |

— |

|

Возможность передать вычет третьим лицам |

Можно передать компании из своей группы |

Нет |

— |

|

Восстановление вычета при продаже или ином выбытии ОС или НМА, кроме ликвидации |

Да, при выбытии до наступления ранней из дат: пяти лет после ввода в эксплуатацию или истечения СПИ |

Да, при выбытии ранее истечения СПИ |

Федеральный вычет выгоднее для ОС и НМА со сроком полезного использования более пяти лет |

Налоговые льготы – это способ легальной и безрисковой оптимизации. Но надо учитывать, что налоговые льготы сопряжены с дополнительным контролем налоговых органов. Поэтому службе внутреннего контроля надо тщательно проверять правомочность налоговых льгот и их документального оформления.

Затем целесообразно уточнить соблюдение сроков предоставления налоговой декларации и своевременность уплаты налога в бюджет.

На заключительном этапе внутреннего контроля уточняются результаты проведенной проверки и определяется окончательный результат налогового расчета.

Результатом проверки налогов может быть отчет, в котором содержится вывод о степени полноты и правильности исчисления, отражения и перечисления экономическим субъектом платежей в бюджет; о правильности применения налоговых льгот[4]. Выявленные в процессе проверки факты нарушений налогового законодательства следует отразить в рабочей документации контролера.

После того, как контролер сформирует рабочие документы, например, карточки - замечания по всем выявленным замечаниям и нарушениям, ему необходимо оформить сводные карточки по каждому виду налога, которые будут представлять собой отчет о проделанной работе (таблица 2).

Таблица 2

Сводная карточка по всем выявленным замечаниям

|

Позиции |

Заключение |

Сумма |

Номер карточки-замечания |

|

|

1.Классификация |

Нарушена методология распределения налогов по бюджетам |

Указывается общая сумма допущенных нарушений по данной строке |

Отражаются все карточки с замечаниями о правильности распределения налогов по соответствующим бюджетам |

|

|

2. Реальность |

Нарушена методология учета налогов в регистрах налогового учета |

Указывается общая сумма допущенных нарушений по данной строке |

Отражаются все карточки с замечаниями о реальном отражении налоговых платежей в бухгалтерском и налоговом учете |

|

|

3.Учет |

Нарушена методология учета налогов |

Указывается общая сумма допущенных нарушений по данной строке |

Отражаются все карточки с замечаниями по методологии отражения налоговых расчетов в бухгалтерском учете. |

|

|

4. Полнота |

Выявлено занижение налогооблагаемой базы |

Указывается общая сумма допущенных нарушений по данной строке |

Отражаются все карточки с замечаниями, связанными с полнотой начисления налогов |

|

|

5.Санкционированность |

Неправильно применяется льгота |

Указывается общая сумма допущенных нарушений по данной строке |

отражаются все карточки с замечаниями, связанными с исчислением налогооблагаемых баз и правильностью применения льгот. |

|

|

6.Своевременность |

Замечаний нет |

- |

отражаются все карточки с замечаниями о своевременности предоставления налоговых расчетов в бюджет, а также о своевременности и полноте уплаты рассчитанных сумм налогов |

|

|

7. Оценка |

дается оценка существенности выявленных нарушений. |

Указывается общая сумма допущенных нарушений по всем строкам |

отражается итоговая сумма по всем выявленным нарушениям |

|

В результате использования сводных карточек по налогам можно быстро оценить существенность замечаний. В том случае, если выявленная ошибка достаточно существенна, всегда можно ознакомиться с проблемой, изучив «Карточку - замечание».

По результатам проведения проверки налогов готовится отчет по проверке доходов, расходов, расчета налогов. В отчете следует отразить:

а) степень полноты и правильности отражения выручки, реальности расходов, законности исчисления, отражения и перечисления платежей в бюджет и внебюджетные фонды;

б) правильно ли применяются налоговые льготы.

В отчете указываются:

а) налоговые правонарушения и налоговые последствия для экономических субъектов в случаях обнаружения нарушений норм налогового законодательства;

б) порядок устранения негативных последствий, связанных с установленными нарушениями налогового законодательства;

в) новые проекты построения, как общей системы налогообложения экономического субъекта, так и отдельных ее элементов;

г) рекомендации по адаптации элементов и регистров бухгалтерского учета (в том числе и при использовании компьютерной обработки данных) к выбранной концепции управления налогами, разработанному комплексу налоговых проектов, изменениям в налоговом законодательстве и другим факторам, оказывающим существенное влияние на уровень полноты, правильности и своевременности исчисления и перечисления платежей в бюджет и внебюджетные фонды;

д) комплекс организационно – правовых и оперативных управленческих мер, направленных на создание постоянно действующей системы налогового планирования.

В отчете по результатам проверки налогов должны найти отражение все факторы, влияющие на достоверность проверенной отчетности (документации), а также содержаться четкие и полные ответы на вопросы, возникшие в ходе проверки. Выявленные факты нарушений налогового законодательства следует отразить в рабочей документации.

Информация (отчет) должна содержать сведения о выявленных в процессе проверки: нарушениях учетной политики для целей налогообложения; недостатках в системе налогового учета и внутреннего контроля, которые привели или могут привести к нарушениям при расчете налогов и выполнению обязательств перед бюджетом; количественных отклонений при формировании налогооблагаемых баз в соответствии с налоговым законодательством; искажениях в представлении и раскрытии информации по налогам и обязательствах перед бюджетом в бухгалтерской и налоговой отчетности[5].

Внутренними документами организации должно быть предусмотрено обязательное проведение анализа состояния расчетов по налогам, как минимум, перед составлением годовой бухгалтерской (финансовой) отчетности. Такие документы должны устанавливать периодичность и сроки проведения сверок с налоговыми органами, круг лиц, ответственных за проведение сверок.

В информации (отчете) должны быть даны ссылки на законодательные и нормативные акты, нарушения которых выявлены в ходе проверки, и даны предложения по устранению данных нарушений.

1. Калачева О.Н. Технология организации контроля//Вестник РГТЭУ. № 4. 2014. С. 13-22

2. Качкова О.Е., Кришталева Т.И. Развитие информационной и контрольной функций бухгалтерского учета организаций бюджетной сферы//Экономические науки. № 208. 2022. С.277-284

3. Кришталева Т.И. Внутренний контроль расчетов по налогам и его информационное обеспечение в организациях бюджетной сферы. Монография. -М.: Русайнс. 2020. 244 с.

4. Мушкудаев В.С. Сущность и значение аудита расчетов с бюджетом//Проблемы современной экономики. № 29. 2016. С. 141-146.

5. Самсонова Е.А. Метод оценки эффективности внутреннего контроля в деятельности организации//Известия Тульского государственного университета. № 5. 2013. С.61-77.