сотрудник с 01.01.2017 по 01.01.2025

Владикавказ, Республика Северная Осетия — Алания, Россия

ВАК 5.2.3 Региональная и отраслевая экономика

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

ВАК 5.2.7 Государственное и муниципальное управление

В условиях стремительного роста онлайн-торговли через маркетплейсы в России, важно понимать особенности бухгалтерского и налогового учета, которые возникают в результате взаимодействия между продавцами и платформами. Цель данной статьи заключается в исследовании специфики бухгалтерского и налогового учета для маркетплейсов в России, а также в предоставлении практических рекомендаций для бухгалтеров и предпринимателей, работающих на этих платформах. Исследование опирается на анализ Налогового кодекса, федеральных законов, научных статей и публикаций, а также на письма и рекомендации ФНС РФ, Минфина РФ. В качестве методов исследования использованы анализ данных и сравнительный анализ. В статье обсуждаются ключевые аспекты выбора правовой формы и системы налогообложения при выходе на маркетплейсы, а также особенности учета операций с ними. Установлено, что правильный выбор формата сотрудничества с платформой может значительно снизить налоговые отчисления и упростить ведение отчетности. Рассмотрены особенности бухгалтерского учета, включая необходимость документального оформления комиссионных выплат, а также правила кассовых операций и электронного документооборота. Также представлены сравнительные характеристики режимов налогообложения для организаций и индивидуальных предпринимателей, работающих на маркетплейсах. В заключении подчеркивается важность грамотного управления финансовыми ресурсами и выбора оптимальных систем налогообложения для успешного ведения бизнеса на маркетплейсах. Приведенные автором рекомендации помогут предпринимателям улучшить учет, оптимизировать финансовые потоки и повысить конкурентоспособность в сфере электронной коммерции.

маркетплейс, бухгалтерский учет, электронная коммерция, налогообложение, информационные технологии, автоматизация учета, учет доходов и расходов

Введение

В России активно развивается онлайн-торговля через маркетплейсы, такие как Wildberries, Ozon, Яндекс Маркет, Мега-Маркет, AliExpress и другие. Маркетплейсы представляют собой торговые площадки, которые выступают посредником между продавцом и покупателем. Одним из ключевых факторов, способствующих росту продаж на этих платформах, стала пандемия коронавирусной инфекции. В этот период люди были вынуждены совершать покупки, не покидая своих домов. Исследования показывают, что даже после завершения пандемии интерес к покупкам через маркетплейсы продолжает расти [4].

По результатам исследования Data Insight, за первые шесть месяцев 2024 года объем продаж на маркетплейсах составил 10,6 трлн рублей. Лидерами в этом сегменте стали Wildberries, Ozon, Яндекс Маркет и Мега-Маркет. Согласно результатам исследования, 84% граждан России совершали покупки на маркетплейсах. При этом продажи электронных товаров составили 81% от общего объема реализации в секторе электронной коммерции в стране [5].

В настоящее время вопросам организации налогового и бухгалтерского учета на маркетплейсах посвящено множество научных статей. Данные материалы публикуются на различных платформах, специализирующихся на бухгалтерском и налоговом учете, таких как «Контур.Школа», «Главбух», «БухЭксперт» и других. Существенный вклад в исследование данной темы внесли работы различных авторов. Так в своей работе Гаджиева М.А. рассмотрела специфику ведения бухгалтерского учета при торговле через маркетплейсы. Автор детально описала требования к организациям-партнерам электронных площадок, методологию бухгалтерского учета, схемы проводок и типичные сложности при регистрации торговых операций на цифровых платформах [2]. Ширяева Г. Ф. и Ширяева А. Р. в своем исследовании рассмотрели ключевые аспекты электронной коммерции в условиях цифровизации. Авторы акцентировали внимание на недостаточной исследованности вопросов выбора системы налогообложения, учета выручки и товарного учета на маркетплейсах, а также на проблемах автоматизации процессов [1].

Взаимодействие продавцов и покупателей на маркетплейсах приносит пользу обеим сторонам. Покупатели могут легко выбирать из широкого ассортимента товаров, читать отзывы и получать заказы с доставкой на дом или в пункты выдачи. Продавцы, в свою очередь, получают доступ к большой аудитории, экономят на рекламе и продвижении, а также могут сократить расходы на хранение товаров, используя склады маркетплейсов. Однако для продавцов существует и определенная сложность: бухгалтерский и налоговый учет продаж через маркетплейсы включает в себя множество аспектов, которые необходимо учитывать. Бухгалтерам важно понимать эти особенности, чтобы правильно отразить доходы и расходы, а также корректно рассчитать налогооблагаемую базу [3]. Все вышесказанное подчеркивает актуальность данной темы исследования.

Таким образом, целью данной статьи является исследование специфики бухгалтерского и налогового учета для маркетплейсов, а также предоставление практических рекомендаций для бухгалтеров и предпринимателей.

Материалы и методы

Исследование опирается на материалы, включая Налоговый кодекс, федеральные законы, научные статьи и публикации, посвященные изменениям в налоговом и бухгалтерском учете. Также используются письма и рекомендации ФНС РФ, Минфина РФ. Методы исследования включают в себя анализ данных и методы сравнительного анализа.

Результаты и обсуждения

Выбор правовой формы и системы налогообложения является первостепенной задачей при выходе на маркетплейс. Правильный выбор формата сотрудничества с платформой способствует значительному снижению налоговых отчислений, упрощению ведения отчетности по продажам и финансовому учету. На торговых онлайн-площадках могут работать общество с ограниченной ответственностью (ООО), индивидуальные предприниматели (ИП) и самозанятые граждане.

Особенность учета в онлайн-бизнесе заключается в специфике продаж через маркетплейс. Каждый продавец заключает агентский договор с маркетплейсом, который подразумевает выплату вознаграждения за использование платформы. Эти отчисления требуют документального оформления и включения в отчетность [6].

Законодательство РФ устанавливает обязательное ведение бухгалтерского учета исключительно для ООО. ИП вправе самостоятельно принимать решение о необходимости бухгалтерского учета в своей деятельности. Ведение налогового учета закреплено законодательно для всех субъектов предпринимательской деятельности без исключения. Регулярная отчетность по налоговому и бухгалтерскому учету направляется продавцами маркетплейсов в Федеральную Налоговую Службу (ФНС), Социальный фонд России СФР, органы статистики и прочие контролирующие инстанции.

Плательщики налога на профессиональный доход (НПД) не обязаны вести бухгалтерский и налоговый учет. Однако деятельность самозанятых на маркетплейсах имеет ряд ограничений. Плательщики НПД могут продавать только товары, произведенные ими самостоятельно, и не имеют права перепродавать товары других производителей. Однако, если товар был доработан, то он может считаться продукцией собственного производства. Следует отметить, что товары, подлежащие обязательной маркировке, а также подакцизные товары, не могут быть проданы в рамках данного специального режима [7].

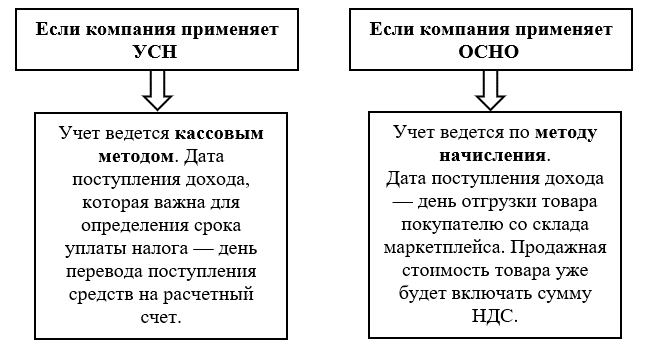

Организации и ИП, осуществляющие деятельность по продаже товаров на маркетплейсах, вправе выбрать одну из трех систем налогообложения. К ним относятся основная система налогообложения (ОСНО), упрощенная система налогообложения (УСН) с вариантами «Доходы» или «Доходы минус расходы», а также НПД для ИП и самозанятых. В рамках ОСНО налогоплательщики обязаны уплачивать налог на прибыль в случае, если они являются юридическими лицами, или НДФЛ, если они являются ИП. Методы учета доходов и даты их признания в налогообложении показаны на рисунке (рис.1).

Рис. 1. Методы учета доходов и даты их признания в налогообложении

Источник: составлено автором по данным [7]

Следует отметить, что предприниматели, применяющие патентную систему налогообложения (ПСН), не имеют права осуществлять онлайн-торговлю. Они могут создать онлайн-витрину для демонстрации товаров, но не могут осуществлять продажи и принимать оплату через интернет [8]. Кроме того, организации и ИП, использующие автоматизированную упрощенную систему налогообложения (АУСН), также не могут осуществлять продажи через маркетплейсы, поскольку они не имеют права работать на основании агентских и комиссионных договоров [9]. В таблице (табл.1) представлена сравнительная характеристика режимов налогообложения для маркетплейсов.

Таблица 1

Сравнительная таблица режимов налогообложения для маркетплейсов

|

Правовая форма налогообложения |

Описание |

Преимущества |

Ограничения |

|

ОСНО (общая система налогообложения) |

система для опытных компаний с большим штатом сотрудников и высокой прибылью; необходим строгий учет доходов и расходов |

неограниченные возможности для роста бизнеса |

высокие ставки налога (НДФЛ, налог на прибыль, НДС от 10 до 25%); сложная отчетность |

|

УСН (упрощенная система налогообложения) |

простой вариант для новичков и малых предприятий; низкие ставки налога и гибкий режим выплат |

минимум документации; низкие налоговые ставки (6% или 15%); подходит для компаний со штатом до 130 человек |

оборот не должен превышать 450 млн рублей; при превышении лимита доходов в 60 млн рублей необходимо уплачивать НДС |

|

НПД (налог на профессиональный доход) |

идеален для микробизнеса с небольшими объемами продаж |

простота в использовании; отсутствие отчетности; подходит для самозанятых |

ограниченный объем продаж; некоторые маркетплейсы не работают с самозанятыми; не подходит для крупных объемов |

|

ПСН (патентная система) |

не применяется |

||

|

АУСН (автоматизированную упрощенную систему налогообложения) |

не применяется |

||

Источник: составлено автором по данным [10]

Организации должны ежеквартально предоставлять налоговую отчетность по налогу на прибыль, включая годовой отчет, который необходимо сдать до 25 марта. Квартальные декларации направляются в ФНС до 25 числа месяца, следующего за окончанием налогового периода, а налоговые платежи вносятся до 28 числа соответствующего месяца. ИП обязаны своевременно представлять годовую налоговую декларацию по форме 3-НДФЛ. Законодательством установлен крайний срок — 30 апреля. Налогоплательщики, использующие ОСНО, также обязаны уплачивать налог на добавленную стоимость (НДС). Юридические лица и ИП представляют налоговую декларацию по НДС каждый квартал. Крайний срок подачи отчетной документации в налоговые органы — до 25 числа следующего месяца после окончания налогового периода, а платеж должен быть внесен до 28 числа того же месяца [11].

При УСН значительно упрощается и сокращается объем сдаваемой отчетности. ИП и ООО, применяющие УСН, должны подавать только одну годовую декларацию [11]. С 1 января 2025 года организации и ИП, применяющие УСН, обязаны уплачивать НДС, выставлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, а также подавать налоговые декларации по НДС. Однако от уплаты НДС освобождены компании и индивидуальные предприниматели, годовая выручка которых не превышает 60 млн рублей, а также те, кто был зарегистрирован в текущем году [12]. Декларации по НДС нужно подавать ежеквартально до 25 числа месяца, следующего за отчетным периодом. Уплата НДС осуществляется в три равные части, до 28 числа месяца после налогового квартала.

Для плательщиков НПД налоговый учет значительно упрощен благодаря мобильному приложению «Мой налог». В этом приложении ИП и самозанятые граждане могут вносить информацию о продаже товаров и услуг как физическим, так и юридическим лицам. Отчетным периодом для плательщиков налога на профессиональный доход является календарный месяц. Мобильное приложение автоматически рассчитывает сумму отчислений к 12 числу следующего месяца. Плательщик должен внести начисленную сумму не позднее 28 числа расчетного месяца [11].

Рассмотрим особенности бухгалтерского учета при работе с маркетплейсами. В процессе взаимодействия с маркетплейсами необходимо уделить особое внимание процедуре перемещения товаров. Продукция сначала поступает на склад торговой площадки, минуя этап прямой доставки конечному потребителю. Согласно действующим правилам бухгалтерского учета, себестоимость товаров должна быть перенесена на бухгалтерский счет 45 «Товары отгруженные» до момента фактической продажи [13].

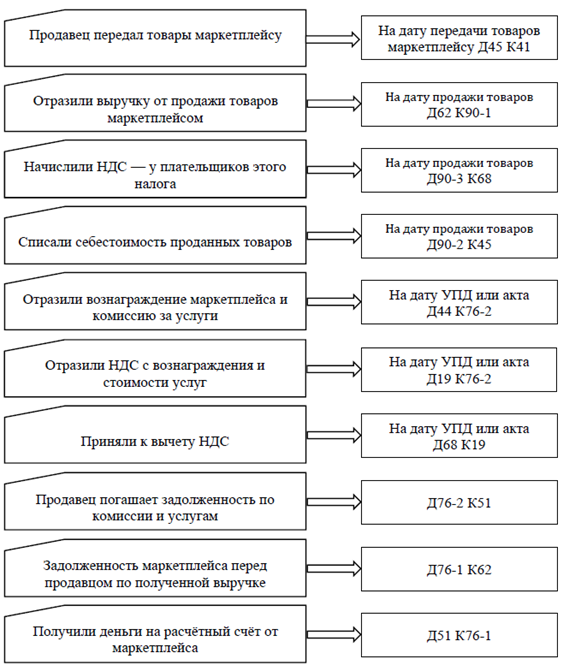

Еще одна значимая особенность работы с маркетплейсами заключается в том, что выручка от продажи товаров вначале поступает на счета торговой площадки, а не продавцу напрямую. В связи с этим финансовые взаимоотношения между продавцом и маркетплейсом должны быть корректно отражены в бухгалтерской документации. Для учета таких операций используется отдельный субсчет в рамках счета 76 (76-1), предназначенный для операций с различными дебиторами и кредиторами. Также при взаимодействии маркетплейса с продавцом происходит начисление комиссионных платежей за услуги торговой площадки. Учет этих платежей ведется на специальном субсчете счета 76 (76-2), где кредитовые записи отражают возникающие обязательства торгового партнера перед электронной платформой. Предоставление дополнительных услуг торговой площадкой, обычно учитывается на том же субсчете, что и комиссия [13]. Хозяйственные операции, возникающие при торговле на маркетплейсах показаны на рисунке (рис. 2).

Рис. 2. Хозяйственные операции, возникающие при торговле на маркетплейсах

Источник: составлено автором по данным [13]

В соответствии с письмом Министерства финансов Российской Федерации от 27 мая 2020 года № 03-01-15/44636, ответственность за осуществление кассовых операций возлагается на маркетплейс, который принимает платежи от покупателей [14]. Расчеты между торговыми площадками и продавцами выполняются посредством платежных поручений в безналичном формате, минуя необходимость оформления кассовых документов. Продажа товаров через маркетплейсы не требует установки контрольно-кассовой техники, упрощая процесс реализации продукции для предпринимателей. Весь документооборот при работе с торговыми платформами осуществляется в цифровом формате. Законную силу электронным документам придает цифровая подпись, получение которой становится обязательным условием для ведения бизнеса через маркетплейсы.

Таким образом, комплексный анализ работы предпринимателей на маркетплейсах позволил выявить определенные сложности в организации налогового и бухгалтерского учета, а также в соблюдении нормативно-правовых требований. Предприниматели сталкиваются с проблемами синхронизации бухгалтерской документации между торговыми площадками и внутренними системами учета, что негативно влияет на точность финансовой отчетности и увеличивает операционные расходы компаний. В связи с этим, основываясь на результатах проведенного исследования, мною предложены рекомендации, направленные на оптимизацию работы и успешное ведение бизнеса на маркетплейсах:

- для успешного ведения бизнеса на маркетплейсах необходимо провести тщательный анализ доступных систем налогообложения. Правильный выбор системы налогообложения позволит оптимизировать финансовые потоки и увеличить прибыль бизнеса. При необходимости можно проконсультироваться с квалифицированным налоговым специалистом, который поможет детально разобрать особенности каждой системы налогообложения применительно к специфике торговли на электронных площадках;

- для эффективного управления финансовыми потоками и обеспечения прозрачности операций необходимо вести тщательный учет денежных средств. Современные автоматизированные системы бухгалтерского учета значительно упрощают процесс регистрации финансовых операций на торговых площадках. Своевременная фиксация движения денежных средств позволяет точно и прозрачно отражать все операции при работе с маркетплейсами. Программное обеспечение для бухгалтерского учета позволяет мгновенно регистрировать каждую транзакцию, предоставляя полную картину финансового состояния бизнеса;

- важно обеспечить грамотное документирование финансовых операций, которое включает в себя регулярный сбор и хранение электронных чеков, документов, подтверждающих выполнение работ, и других документов, подтверждающих каждую транзакцию. Для корректного ведения налогового учета необходимо тщательно проверять счета-фактуры. Следует внимательно отслеживать движение денежных средств, анализируя информацию о проданных товарах и возвращенной продукции, что является основой для расчета НДС;

- для корректного распределения затрат необходимо тщательно контролировать комиссионные отчисления маркетплейсам. Для получения точной картины финансового состояния бизнеса, необходимо вести отдельный учет комиссионных платежей, не объединяя их с основными расходами;

- крайне важно своевременно предоставлять отчетность в контролирующие органы. Регулярное отслеживание календаря налоговой отчетности поможет правильно спланировать подготовку документов и избежать штрафов. Тщательная проверка заполненных форм позволит снизить риск предоставления некорректных данных в контролирующие органы. Систематический мониторинг финансовых показателей через регулярную отчетность дает возможность оперативно вносить коррективы в текущие бизнес-процессы.

В соответствии с предложенными рекомендациями, грамотное управление финансовыми ресурсами в сочетании с продуманной стратегией позволит предпринимателям выстраивать долгосрочные перспективы развития на маркетплейсах. Эффективное распределение ресурсов и применение передовых бизнес-практик будут способствовать укреплению рыночных позиций бизнеса и повышению его конкурентоспособности в сфере электронной коммерции.

Заключение

На основании проведенного анализа можно сделать вывод, что бухгалтерский и налоговый учет российских маркетплейсов имеет ряд особенностей, которые требуют тщательного изучения и анализа множества аспектов, влияющих на эффективность коммерческой деятельности в цифровой среде. Стремительный рост электронной торговли существенно трансформировал рыночные механизмы взаимодействия продавцов и покупателей, создав принципиально новую модель ведения бизнеса. Современные торговые площадки открывают масштабные возможности для предпринимателей при условии грамотного ведения бухгалтерского учета и соблюдения налогового законодательства.

Совершенствование методов бухгалтерского и налогового учета при работе на маркетплейсах способствует рациональному распределению финансовых потоков и долгосрочному развитию предпринимательской деятельности. Динамичная трансформация нормативно-правовой базы и рыночной конъюнктуры требует от представителей бизнес-сообщества гибкого подхода к внедрению инновационных решений и применению современных инструментов управления коммерческой деятельностью.

Комплексный анализ специфики маркетплейсов в сочетании с профессиональным ведением бухгалтерского учета и грамотным исполнением налоговых обязательств создает прочную основу для развития прибыльного бизнеса в современных экономических условиях.

1. Ширяева Г. Ф., Ширяева А. Р. Проблемы и перспективы развития электронной коммерции в России в условиях цифровизации // Вестник евразийской науки. – 2023. – Т. 15, № 6. – EDN SXFNUK.

2. Гаджиева М. А. Бухгалтерский учет при реализации товаров через маркетплейсы // Журнал У. Экономика. Управление. Финансы. – 2023. – № 1(31). – С. 126-132. – EDN WAWGQC.

3. Нардина С. А. Особенности продаж через маркетплейсы: организация и осуществление учета у продавца // Вестник Алтайской академии экономики и права. – 2023. – № 12-1. – С. 118-125. – DOIhttps://doi.org/10.17513/vaael.3143. – EDN GZJAXC.

4. Черных В. Н. Торговля на маркетплейсах: бухгалтерский учет и налогообложение // Вестник Алтайской академии экономики и права. – 2024. – № 5-2. – С. 344-348. – DOIhttps://doi.org/10.17513/vaael.3485. – EDN VJCKAC.

5. Маркетплейсы в России [Электронный ресурс] URL: https://www.tadviser.ru/index.php/ (дата обращения: 28.01.2025)

6. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 24.07.2023) (с изм. и доп., вступ. в силу с 12.09.2023) [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения: 26.01.2025).

7. Федеральный закон от 27.11.2018 N 422-ФЗ (ред. от 29.11.2024) «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_311977/30ba0412dfedfe46e8061ea063246bac59da2b69/ (дата обращения: 28.01.2025)

8. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 28.12.2024, с изм. от 21.01.2025) [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_28165/dfe87d3a71d81daff6243d64c49ef41c5c3302eb/ (дата обращения: 28.01.2025)

9. Федеральный закон «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» от 25.02.2022 N 17-ФЗ (последняя редакция) [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_410240/ (дата обращения: 28.01.2025)

10. Налоговый и бухгалтерский учет на маркетплейсах: ведение, особенности, проводки // Контур-Бухгалтерия. URL: https://www.b-kontur.ru/enquiry/37761-nalogovyy_i_buhgalterskiy_uchet_na_marketpleysah (дата обращения: 30.01.2025).

11. Федеральная налоговая служба [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/ (дата обращения: 28.01.2025).

12. Федеральный закон "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации" от 12.07.2024 N 176-ФЗ (последняя редакция) [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_480697/ (дата обращения: 28.01.2025)

13. Как вести бухгалтерский учет на маркетплейсах [Электронный ресурс] URL: https://mpstats.io/media/business/finance/buhuchet-na-marketpleisah?utm_source=google.com&utm_medium=organic&utm_campaign=google.com&utm_referrer=google.com (дата обращения: 28.01.2025)

14. Письмо Департамента налоговой политики Минфина России от 27.05.2020 г. № 03-01- 15/44636 «О применении контрольно-кассовой техники» [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/74187806/ (дата обращения: 30.01.2025).