с 01.01.2010 по настоящее время

Российская таможенная академия (кафедра экономической теории и экономики таможенного дела, профессор)

сотрудник

г. Москва и Московская область, Россия

с 01.01.2020 по 01.01.2024

Новосибирск, Новосибирская область, Россия

ВАК 5.2.1 Экономическая теория

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

ВАК 5.2.7 Государственное и муниципальное управление

УДК 339.544 Особые инструменты внешнеторговой политики

ГРНТИ 06.75 Экономические проблемы организации и управления хозяйством страны

ОКСО 38.05.02 Таможенное дело

ББК 6540 Материально-техническое обеспечение

ТБК 7772 Таможенное дело

BISAC BUS079000 Government & Business

В статье рассмотрена эволюция развития понятия «таможенное администрирование», раскрыта его сущность и значимость для поддержки и расширения внешней торговли. Рассмотрена концепция клиентоцентричности как важный элемент в создании благоприятных условий для участников внешнеэкономической деятельности и достижения целей социально-экономического развития страны. Показано значение ресурсного обеспечения организации на примере Федеральной таможенной службы Российской Федерации в совершенствовании таможенного администрирования, проведен анализ состояния государственных закупок как ключевого элемента ресурсного обеспечения, обозначены проблемные вопросы их практической реализации и пути их решения.

таможенное администрирование, качество управления, клиентоцентричность, сервис-ориентированное государство, ресурсное обеспечение, государственные закупки, контрактная система, таможенная служба

Введение

В условиях глобализации экономических процессов и усиления интеграционных связей между странами, актуальность совершенствования ресурсного обеспечения таможенного администрирования значительно возрастает. Таможенное администрирование является ключевым элементом в системе регулирования международной торговли, обеспечивая не только контроль за перемещением товаров через границу, но и важную роль в экономической безопасности государства.

Современные вызовы требуют от таможенных органов повышения эффективности и оптимизации их ресурсного потенциала. Это, в свою очередь, предполагает внедрение новых технологий, автоматизацию процессов и повышение квалификации персонала.

Необходимость обеспечения прозрачности таможенных операций, открытости информации и сокращения бюрократических барьеров при функционировании механизма таможенного администрирования обусловливает необходимость обновления нормативно-правовой базы, применения современных информационных технологий и обеспечение должного уровня взаимодействия с участниками внешнеэкономической деятельности.

Перспективы совершенствования ресурсного обеспечения могут существенно повысить скорость и открытость таможенного администрирования, тем самым сокращая временные и финансовые издержки участников ВЭД. Внедрение технологий позволит создать более гибкую и адаптивную систему таможенного администрирования, способную эффективно реагировать на постоянно меняющиеся условия международной торговли.

Комплексный подход к оценке текущего состояния и определению стратегических направлений развития ресурсного обеспечения таможенного администрирования позволит обеспечить эффективное распределения ресурсов, что позволяет достигать высокого уровня производительности и клиентоориентированности, дает возможность также прогнозировать будущие вызовы современности и адаптироваться к ним. Кроме того, он способствует реализации стратегических направлений развития таможенной службы Российской Федерации (далее – РФ).

Анализ проблем и перспектив совершенствования ресурсного обеспечения является ключевым элементом стратегического планирования и принятия обоснованных управленческих решений, направленных на повышение эффективности, прозрачности деятельности таможенных органов, а также адаптацию таможенных органов к меняющимся условиям внешней среды.

Литературный обзор

Современные тенденции развития требуют пристального внимания к качеству таможенного администрирования. Это вызывает необходимость осмысления данной категории, понимания ключевых элементов, влияющих на результаты администрирования и выявления факторов развития процесса администрирования.

Администрирование представляет собой «деятельность по руководству порученным участком работы посредством административных методов управления. Администрирование также определяют как деятельность, непосредственно связанную с реализацией управленческих решений» [1].

Относительно сферы таможенного дела, административная роль таможенных органов выражается через целый спектр действий, направленных на реализацию управленческих решений. Термин «таможенное администрирование» был впервые упомянут в России в обращении Президента к Федеральному Собранию в 2000 году, где акцентировалось внимание на усилении финансовой базы государства через оптимизацию таможенных процедур [2].

Ранее действовавший Федеральный закон «О таможенном регулировании» №311-ФЗ определял ключевые принципы функционирования таможенных органов, включая улучшение контрольных механизмов и интеграцию современных информационных систем, а также применение инновационных подходов, основанных на международных стандартах. Однако в тексте закона отсутствовало четкое определение понятия «таможенное администрирование» [3].

До 2015 года, согласно ст. 3 Договора о Евразийской экономической комиссии, таможенное администрирование считалось одной из ведущих сфер деятельности ЕЭК. Последующие документы, такие как Договор о ЕАЭС, не включали этот термин, хотя функционал Комиссии оставался неизменным [4].

Концепция развития таможенных органов, утвержденная в 2005 году, указывала на недостаточную реализацию потенциала таможенного администрирования, что мешало полноценному исполнению законодательства и созданию благоприятной среды для внешнеэкономической деятельности [5].

Стратегия развития таможенной службы до 2020 года описывала таможенное администрирование как организационно-управленческую деятельность в рамках законодательства, направленную на достижение целей в сфере таможенного дела. В последующей Стратегии-2030 это определение не было зафиксировано.

На сегодняшний день в законодательстве ЕАЭС не существует точного определения таможенного администрирования, но термин используется в нормативных документах, где он рассматривается как сфера деятельности. Современный Федеральный закон «О таможенном регулировании» подчеркивает значимость инновационных методов в рамках таможенного администрирования.

Исследование законодательства показывает, что таможенное администрирование играет ключевую роль в системе государственного управления в области таможенного дела и способствует развитию внешней торговли. В научных работах представлены разнообразные трактовки этого понятия, что свидетельствует о его многогранности. Таможенное администрирование может быть рассмотрено как:

- инструмент формирования и реализации таможенной политики;

- механизм таможенного регулирования;

- система управления в сфере таможенного дела;

- элемент управления таможенной службой и внутренний фактор ее развития (табл. 1).

Таблица 1 - Определения понятия «таможенное администрирование»

|

Автор |

Определение понятия |

|

О.Ю. Бакаева |

«управленческая деятельность таможенных органов, направленная на содействие развитию внешней торговли и оказанию услуг лицам, перемещающим товары и транспортные средства через таможенную границу, а также выполнение фискальных, правоохранительных, контрольных функций» [6] |

|

Э.Л. Жебрик |

«специфическая методология управления, система административных методов и технологий воздействия на сферу ВЭД, организуемые и управляемые с целью качественной реализации функций таможенного регулирования и контроля» [7] |

|

С.Ф. Прущак |

«функционирование организационной системы таможенного управления, которое, по сути, становится инструментом реализации, регулирующей фискальную функцию таможенных органов, как повышения надежности и качества пограничного товародвижения и снижения уровня нарушений таможенных правил» [8] |

|

Е.Е. Крусс |

«интегрированная система установленных законодательством мер и мероприятий, проводимых таможенными органами в пределах своей компетенции, направленных на получение полной и достоверной информации о состоянии дел в таможенной сфере, мониторинг этого состояния, планирование и прогнозирование поступлений таможенных платежей в доходную часть бюджета государства-члена Союза, таможенное регулирование, таможенный и валютный контроль» [9] |

|

М.В. Кинякин |

«формальный динамический социально-экономический институт гражданской институциональной подсистемы, обеспечивающий осуществление ВЭД» [10] |

|

М.В. Бойкова |

«совокупность всех регуляторных требований таможенной службы, предъявляемых в сфере ВЭД для обеспечения безопасности государства и содействия развитию бизнеса» [11] |

Таможенное администрирование часто определяется как комплексная управленческая деятельность, осуществляемая таможенными органами. Это понятие охватывает уникальные методологии и системы, направленные на управление процессами ВЭД. Отдельные исследователи рассматривают таможенное администрирование как независимый институт, который включает в себя различные меры и действия.

Суть управленческой функции таможенного администрирования заключается в систематическом влиянии таможенных органов на сферу ВЭД. Целью такого воздействия является обеспечение эффективного таможенного регулирования, а также контроль и надзор за перемещением товаров через границу. Таможенное администрирование может быть представлено как особая методология управления, включающая в себя административные методы и технологии, которые направлены на повышение социально-экономической эффективности ВЭД РФ. Данная управленческая задача включает в себя не только поддержание и развитие структуры государственного управления, но и взаимодействие с участниками ВЭД в качестве потребителей предоставляемых услуг.

В связи с вышесказанным определение понятия «таможенное администрирование» можно сформулировать следующим образом: «организационно-управленческая деятельность таможенных органов, направленная на обеспечение безопасности государства и осуществления ВЭД, а также на активное содействие бизнес-сообществу, путем снижения временных и финансовых издержек участников ВЭД» [12].

Материалы и методы

Таможенная служба Российской Федерации, проходя эволюционный путь своего развития, эффективно реализует ключевые цели деятельности, обозначенные в программных документах стратегического уровня. В «Стратегии развития таможенной службы Российской Федерации до 2030 года» [13] в качестве важного компонента миссии службы выделена необходимость создания конкурентных преимуществ для законопослушных участников ВЭД на основе принципов простоты, удобства, безопасности и эффективности.

Когнитивно-эволюционный подход к управлению и таможенному администрированию демонстрирует необходимость интеграции традиционных и современных (инновационных) подходов к управлению таможенным делом и таможенным администрированием с учетом координации уровня развития экономики и запросов бизнеса и общества, а также ориентации технологий государственного управления на использование интеллектуальных технологий, систем и сред [14].

С начала XXI века наблюдается тенденция к минимизации административных барьеров, что стимулирует развитие внешнеэкономической деятельности и способствует реализации концепции сервис-ориентированного государства. Принцип клиентоориентированности, зародившийся в бизнес-среде в 70-х годах прошлого столетия, сегодня находит свое отражение и в сфере государственного управления.

Клиентоцентричность – термин, который тесно связан с клиентоориентированностью. Это определение обозначает стратегию предприятия, которая нацелена на помощь клиентам в достижении их целей, потребностей. По сути, клиентоориентированность – это практическое исполнение клиентоцентричности.

Исследователи И.Аларм и Ч.Перри определяют клиентоориентированность как «набор убеждений, ставящий интересы клиента на первое место. Клиентоориентированный бизнес создает ценность клиентов путем определения их желаний и потребностей» [15].

Усиление клиентоцентричности определено в рамках реализации инициатив социально-экономического развития РФ до 2030 года. Задачей федерального проекта «Государство для людей» [16] поставлена трансформация работы с гражданами, когда на первое место выходит удовлетворение потребностей рядового гражданина и выстраивание вокруг этого всех сервисов государства.

Применение клиентоцентричного подхода позволяет государству взаимодействовать с гражданами и бизнесом в соответствии с их потребностями – удобно, быстро, с учетом индивидуальных особенностей.

Концепция клиентоцентричности подразумевает стратегию, при которой государственная политика ориентирована на эффективное удовлетворение запросов граждан, предоставление им высококачественных и актуальных услуг. В таком подходе потребности человека становятся приоритетными для государства, аналогично важности клиента для бизнеса. Идеалом служит ситуация, когда гражданин может найти оптимальное решение для любой проблемы немедленно и в наиболее удобной для него форме, без необходимости вникать в сложности функционирования различных государственных институтов.

Таким образом, стремление к интеграции с инновационными решениями позволяет государственным органам быть более отзывчивыми к изменениям в экономике и обществе, а также более эффективно использовать возможности современных технологий. Это направление управления подчеркивает важность клиентоориентированности и клиентоцентричности как ключевых элементов в создании условий для устойчивого развития и достижения необходимого уровня взаимодействия государства и бизнес-сообщества.

Одним из основных факторов, влияющих на эффективность функционирования любой организации является ресурсное обеспечение деятельности. Ресурсное обеспечение таможенного администрирования как организационно-управленческой деятельности таможенных органов имеет ряд специфических особенностей, которые связаны со статусом таможенных органов как казенных учреждений и строгой регламентированностью процедуры приобретения различных видов ресурсов.

В экономической науке различают ресурсы экономические и природные. К экономическим относятся материальные, финансовые, трудовые и другие ресурсы, такие как всевозможные ценности, различные запасы, денежные средства и все то, что может быть отнесено к источникам пополнения бюджета.

Ресурсное обеспечение как определение процесса предлагается рассматривать как комплекс системных и последовательно взаимосвязанных между собой различных элементов, таких как управленческие и логистические составляющие, к которым, соответственно, можно отнести прогнозирование, планирование, учет, мониторинг, распределение и использование ресурсов, поиск, мобилизацию, контроль и анализ накопления.

Ресурсное обеспечение не может существовать самостоятельно само по себе, оно направлено на обеспечение деятельности организации или любой другой структуры разной формы собственности.

Органы государственной власти также осуществляют свою деятельность из определения ресурсной обеспеченности в целях выполнения всех поставленных перед ними целей и задач.

Переходя к анализу ресурсного обеспечения таможенных органов необходимо использовать приведенную выше аналитическую выкладку по определению ресурсов и ресурсного обеспечения.

К ресурсному обеспечению таможенных органов следует отнести: кадровое обеспечение, тыловое обеспечение, финансовое обеспечение, информационно-техническое обеспечение.

Тыловое обеспечение деятельности таможенных органов представляет собой комплекс мероприятий, направленных на удовлетворение их материально-технических, хозяйственных, транспортных, медицинских, бытовых и других потребностей [17].

Федеральная таможенная служба как орган исполнительной власти при осуществлении своего функционала в целях достижения поставленных государством задач обеспечивается государством различными ресурсами, и в первую очередь финансовыми. В этом смысле как распорядитель и получатель ФТС России регулирует, контролирует и оперативно осуществляет эффективное освоение доведенных бюджетных средств с учетом их целевого назначения и использования.

Система государственных закупок, регулируемая российским законодательством о контрактной системе, является обеспечивающим залогом безукоризненной, качественной и своевременной деятельности таможенных органов Российской Федерации по выполнению возложенного на них государством функционала.

На закупку продукции для государственных нужд таможенных органов приходится значительная доля расходной части федерального бюджета. Федеральная таможенная служба, являясь распорядителем средств Федерального бюджета в лице Главного управления тылового обеспечения и иных тыловых подразделений выступает в качестве государственного заказчика закупок товаров, работ, услуг [18].

Рассмотрим данные о закупочной деятельности центрального аппарата ФТС России.

Таблица 2 - Совокупный годовой объем по государственным закупкам ФТС России в 2019-2023 гг. [19]

|

№ п/п |

Показатель |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

|

1. |

Совокупный годовой объем закупок (тыс. руб.) |

6 976 338,05000 |

7 163 764,92854 |

6 482 304,25455 |

5 272 860,69981 |

7 195 946,94667 |

В рассматриваемом периоде 2019-2023 гг. наблюдается переменный характер стоимостных показателей совокупного годового объема закупок ФТС России, что обусловлено утвержденным на соответствующий финансовый год объемом финансового обеспечения для осуществления закупочной деятельности в соответствии с Федеральным законом № 44-ФЗ, в том числе для оплаты контрактов, заключенных до начала финансового года и подлежащих оплате в указанном финансовом году.

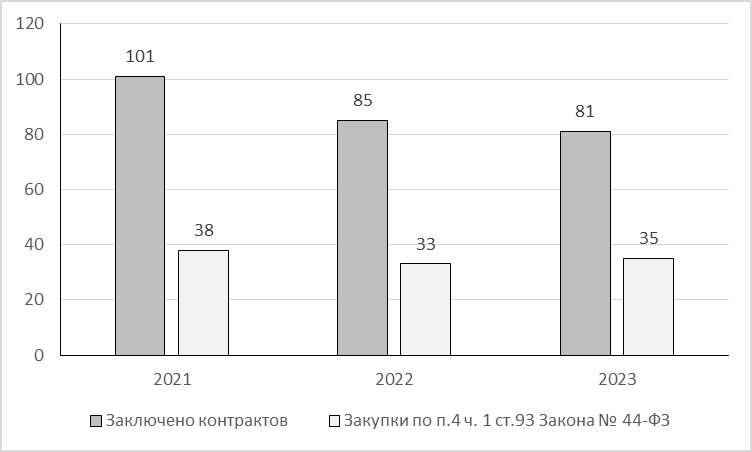

Рис. 1. Сведения по заключенным контрактам в 2021-2023 гг. [20]

На рисунке 1 представлены сведения по заключенным контрактам. В 2021 году контрактной службой ФТС России заключен 101 государственный контракт по итогам проведенных закупочных процедур, реализовано 38 государственных контрактов у единственного поставщика по п. 4 ч. 1 ст. 93 Федерального закона № 44-ФЗ, в 2022 году – 85 и 33 государственных контрактов, в 2023 году – 81 и 35 государственных контрактов соответственно.

Как показал анализ вышеприведенных данных, несмотря на количественное сокращение заключенных контрактов в 2023 году по сравнению с прошлыми периодами, контрактация на конец года составила 100 %, что в свою очередь подтверждает качество проведенной работы соответствующих структурных подразделений, связанных с системой государственных закупок. Таким образом, качественный показатель превалирует над количественным, обеспечивая эффективную, сбалансированную и выверенную деятельность по ресурсному обеспечению таможенных органов.

Рассмотрим сведения по закупкам у субъектов малого предпринимательства (СМП) и социально ориентированных некоммерческих организаций (СОНО), проведенных ФТС России.

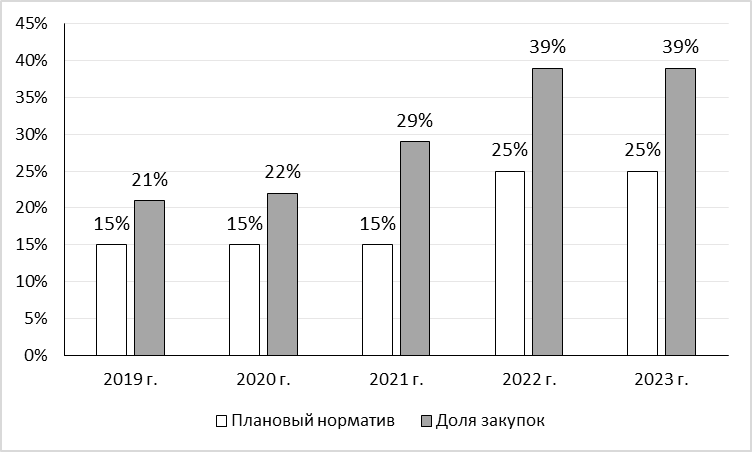

Рис. 2. Анализ доли закупок, осуществленных у СМП и СОНО в 2019-2023 гг., %. [21]

Проведя анализ периода 2019-2023 гг. определено, что доля закупок, осуществленных для СМП и СОНО соответствует требованиям законодательства о контрактной системе в сфере закупок. Так в 2019 году доля таких закупок составила 21 %, в 2020 году – 22 %, в 2021 году – 29 %, в 2022 году – 39 %, в 2023 году – 39 %.

Результаты и дискуссия

Подводя итоги исследования, хотелось бы выделить характерные проблемы, с которыми сталкиваются заказчики при осуществлении закупочной деятельности.

1. Несоответствия, допускаемые на этапе планирования закупок и подготовке описания объекта закупки.

При формировании описания объекта закупки нередки случаи несопоставимости данных общероссийского классификатора продукции по видам экономической деятельности (ОКПД) и каталога товаров, работ, услуг (КТРУ). В связи с этим возникают погрешности, влекущие необходимость внесения изменений в закупку, формирования новых редакций плана-графика, что приводит незапланированному увеличению сроков проведения закупочных процедур и неисполнению контракта в указанные сроки.

Для исключения таких несоответствий заказчикам необходимо проводить предварительное изучение и исследование потребности в тех или иных товарах, работах, услугах, актуализировать требования действующего законодательства в сфере закупок.

2. Недобросовестное поведение участников закупки.

В период проведения конкурентных процедур необоснованный демпинг цены участников закупок может повлечь нарушение условий и срыв сроков исполнения государственных контрактов.

Ужесточение правил на законодательном уровне не приводит к полному устранению недобросовестного поведения участников закупок. В этой связи можно было бы предложить вариант формирования агрегаторов по определенным направления деятельности, в которых будут собираться, анализироваться и на этом основании формироваться базы данных различных компаний, предлагающих свои услуги в соответствии с потребностями заказчиков.

3. Злоупотребление осуществления закупок у единственного поставщика (подрядчика, исполнителя), дробление закупок.

Закупки у единственного поставщика (подрядчика, исполнителя) возможны только в случаях, установленных частью 1 статьи 93 Федерального закона № 44-ФЗ. В данном случае предлагается осуществлять процедуры закупок в полном соответствии с установленными нормативами в процентном соотношении к общему объему совокупного годового объема закупок. Необходимо на законодательном уровне предусмотреть невозможность дробления крупных по объему закупок на мелкие, в целях исключения перехода к неконкурентной закупке у единственного поставщика.

4. Проблема противоречивости и избыточности законодательных актов в сфере закупок.

Постоянные изменения законодательства о контрактной системе, а также неоднозначность требований и противоречивая практика контрольных органов создают сложности как для заказчиков, так и для участников закупок. Необходимость переобучения персонала влечет дополнительные расходы по времени и финансовые затраты.

В связи с этим необходимо своевременное предупреждение нарушений при проведении процедур закупок. Представляется целесообразным сделать обучение более доступным по ценовому критерию и, таким образом, более общедоступным для всех участников контрактной системы.

Заключение

Проведенное в данной статье исследование позволяет сделать следующие выводы. Понятие таможенного администрирования прошло определенный путь эволюции, но до сих пор не имеет четкого и единого определения в законодательстве, что создает определенные трудности для его практического применения, в то время как таможенное администрирование является центральным компонентом для обеспечения качества управления в сфере таможенного дела, требующим постоянного внимания и улучшения.

Стратегические документы развития таможенной службы подчеркивают необходимость создания конкурентных преимуществ для участников ВЭД и применения клиентоцентричного подхода. Клиентоцентричность и клиентоориентированность выступают как важные принципы, направленные на удовлетворение потребностей граждан и бизнеса, что способствует созданию благоприятной среды для внешнеэкономической деятельности и социально-экономического развития.

Результаты проведенного исследования позволяют определить таможенное администрирование как: деятельность, требующую интеграции традиционных и инновационных подходов для повышения эффективности государственного управления и развития внешней торговли. Это требует от государственных органов гибкости, адаптации к изменениям и использования современных технологий для достижения поставленных целей.

Важное значение для результативности таможенного администрирования играет ресурсное обеспечение деятельности таможенных органов, которое в полной мере зависит от слаженной согласованной и высокопрофессиональной деятельности должностных лиц, занимающихся закупочной деятельностью. Эффективность работы системы государственных закупок в отдельно взятом ведомстве, например, в ФТС России или таможенных органах определяет эффективность выполнения функционала в соответствии с поставленными задачами государством в целях обеспечения пополняемости федерального бюджета и экономической безопасности страны.

Среди выявленных проблем реализации системы государственных закупок в таможенных органах РФ выявлены: наличие несоответствий на этапе планирования закупок и подготовки описания объекта закупки; недобросовестное поведение участников закупки, злоупотребление закупками у единственного поставщика (подрядчика, исполнителя); противоречивость и избыточность законодательных актов в сфере закупок. Решение выявленных проблем позволит повысить качество ресурсного обеспечения таможенного администрирования как организационно-управленческой деятельности таможенных органов.

1. Макрусев В. В. Управление таможенным делом / В.В. Макрусев, В.А. Черных, В.Т. Тимофеев. - Санкт-Петербург: Троицкий мост, 2013. - 448 с.

2. Цидилина И.А. Администрирование таможенных платежей как направление финансовой деятельности государства (финансово-правовой аспект): монография / Цидилина И.А. — Москва: Юстицинформ, 2016. — 232 с.

3. Федеральный закон от 27.11.2010г. № 311-ФЗ «О таможенном регулировании в Российской Федерации» [Электронный ресурс] URL: http://www.consultant.ru.

4. Договор между Республикой Беларусь, Республикой Казахстан и Российской Федерацией от 18.11.2011г. «О Евразийской экономической комиссии» (утратил силу) [Электронный ресурс] URL: http://www.consultant.ru.

5. Концепция развития таможенных органов Российской Федерации (одобрена распоряжением Правительства РФ от 14.12.2005г. 2225-р) [Электронный ресурс] URL: http://www.consultant.ru.

6. Бакаева О.Ю. Правовые аспекты таможенного администрирования: понятие и признаки // Государство и право. 2009. - С. 94–98.

7. Жебрик Э.Л. Совершенствование таможенного администрирования как определяющий шаг в развитии таможенного дела // Современные научные исследования и инновации. 2014. № 9.

8. Прущак С.Ф. Инновационное развитие таможенного администрирования внешнеэкономической деятельности: автореф. дис. ... д-ра экон. наук. М.: Российская академия государственной службы при Президенте Российской Федерации, 2007. - 39с.

9. Крусс Е.Е. Административно-юрисдикционная деятельность таможенных органов в налоговой сфере: автореф. дис. … канд. юрид. наук. Люберцы: Российская таможенная академия, 2013. – 26с.

10. Кинякин М. В. Таможенное администрирование как институт интеграции России в мировую экономику: автореф. дис. ... канд. экон. наук. Ростов н/Д, 2012. - 26с.

11. Бойкова М.В. Развитие теории и методологии сервисно-ориентированного таможенного администрирования: автореф. дис. ... д-ра экон. наук. Люберцы: Российская таможенная академия, 2021. - 46 с.

12. Гупанова Ю.Е., Нестерова Д.А. Оценка показателей «затраты бизнеса» предприятий-участников внешнеэкономической деятельности // Вестник Российской таможенной академии. – 2021. - № 4. – С. 90-102.

13. Распоряжение Правительства РФ от 23.05.2020 № 1388-р «О Стратегии развития таможенной службы Российской Федерации до 2030 года» [Электронный ресурс] URL: http://www.consultant.ru.

14. Бойкова М.В. Методология сервисно-ориентированного таможенного администрирования // Вестник Российской таможенной академии, (2 (55). С. 62-72.

15. Alarm I., Perry Ch. A Customer-oriented New Service Development Process // Journal of Services Marketing. 2002. № 16 (6). P. 517.

16. Официальной сайт Министерства экономического развития Российской Федерации [Электронный ресурс]. URL: https://economy.gov.ru/ (дата обращения: 25.05.2024).

17. Экономика таможенного дела: учебник / под общ. ред. д-ра экон. наук, доцента Ю.Е. Гупановой. М.: РИО Российской таможенной академии, 2021. 441 с.

18. Суняева Е.А. Современное состояние системы государственных закупок в Федеральной таможенной службе Российской Федерации // В сборнике: Первые шаги в науке. Альманах научных работ студентов. Санкт-Петербург, 2021. С. 108-112.

19. Официальной сайт единой информационной системы в сфере закупок [Электронный ресурс]. URL: https://zakupki.gov.ru/epz/main/public/home.html. (дата обращения: 25.05.2024).

20. Итоговые доклады о результатах деятельности Федеральной таможенной службы за 2021, 2022, 2023 гг. [Электронный ресурс]. URL: https://customs.gov.ru/activity/results/itogovye-doklady-o-rezul-tatax-deyatel-nosti (дата обращения: 25.05.2024).

21. Отчеты ФТС России об объеме закупок у субъектов малого предпринимательства, социально ориентированных некоммерческих организаций за 2019, 2020, 2021, 2022, 2023 гг. [Электронный ресурс]. URL: https://zakupki.gov.ru/epz/customerreports/search/results.html (дата обращения: 25.05.2024).