с 01.01.2007 по настоящее время

Волжский, Волгоградская область, Россия

ВАК 5.2.3 Региональная и отраслевая экономика

ВАК 5.2.1 Экономическая теория

ВАК 5.2.4 Финансы

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

УДК 33 Экономика. Народное хозяйство. Экономические науки

УДК 338 Экономическое положение. Экономическая политика. Управление и планирование в экономике. Производство. Услуги. Цены

ГРНТИ 06.00 ЭКОНОМИКА И ЭКОНОМИЧЕСКИЕ НАУКИ

ГРНТИ 06.71 Отраслевая структура экономики

ГРНТИ 06.75 Экономические проблемы организации и управления хозяйством страны

ОКСО 38.00.00 Экономика и управление

ОКСО 38.07.02 Экономическая безопасность

ОКСО 38.06.01 Экономика

ББК 65 Экономика. Экономические науки

ББК 653 Специальные и отраслевые экономики. Экономика межотраслевых комплексов

ТБК 79 Бизнес

BISAC BUS013000 Commercial Policy

BISAC BUS073000 Commerce

В статье рассмотрен рынок нефтепродуктов, цены которого непосредственно влияют на себестоимость продукции стратегически важной трубопрокатной отрасли, по годам и регионам. Проанализирована география расположения металлургических предприятий на территории Российской Федерации и региональные зоны. Структурированы обобщенные показатели российского рынка стальных труб по ключевым показателям и федеральным округам в зависимости от средних потребительских цен на энергоносители на внутреннем рынке. Выявлен географический фактор, наиболее сильно влияющий на конечную стоимость электроснабжения трубопрокатных предприятий-потребителей в ценовых зонах.

Трубная промышленность, региональные зоны РФ, федеральные округа РФ, ценовые зоны, стоимость, сырье, энергоресурсы

Введение

На себестоимость продукции металлургических и трубопрокатных производств в различных регионах РФ непосредственным образом влияют стоимость энергоресурсов и сырья, которая в свою очередь зависит от географического фактора.

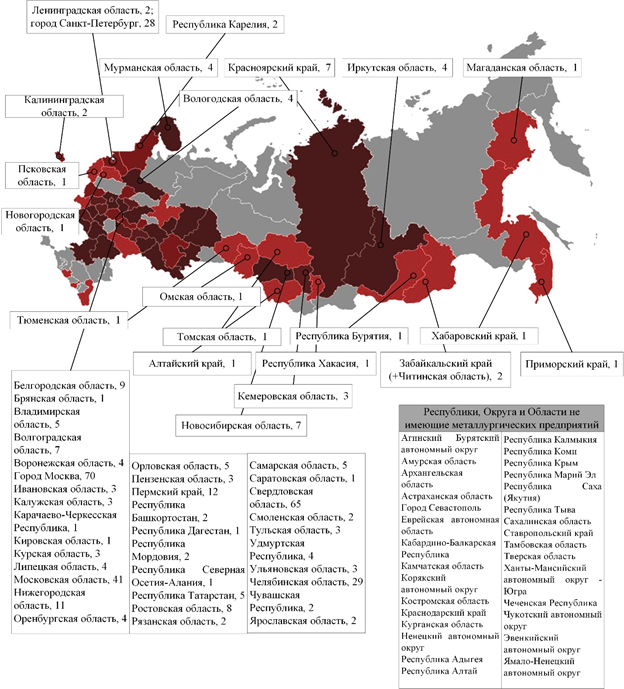

Рассмотрим территориальное сосредоточение отечественных металлургических производств, выделив при этом области (Рисунок1) и федеральные округа (Рисунок 2, Таблица 1) их расположения для дальнейшего анализа ключевых обобщенных показателей российского рынка стальных труб в зависимости от их географического положения.

Рисунок 1 – Металлургические предприятия России (цифра показывает количество предприятий отрасли)

Источник: разработано автором по материалам «Карты России»

Рисунок 2 – Административное деление Российской Федерации по федеральным округам на начало 2024 года

Таблица 1 – Административное деление Российской Федерации по федеральным округам с указанием количества металлургических предприятий (крупных и малых) на начало 2024 года

|

№ |

Название |

Административный |

Субъекты РФ |

|

|

1 |

Центральный (предприятий: 154) |

Москва |

Белгородская область (предприятий: 2) |

Орловская область (предприятий: 5) |

|

2 |

Южный (предприятий: 19) |

Ростов-на-Дону |

Республика Адыгея Луганская народная республика (1)* Донецкая народная республика (2)*

|

Астраханская область Луганская область (1.1) Донецкая область (2.1) Запорожская область (3.1) Херсонская Область (4.1)

|

|

3 |

Северо-Западный (предприятий: 44) |

Санкт-Петербург |

Республика Карелия (предприятий: 2) |

Мурманская область (предприятий: 4) |

|

4 |

Дальневосточный(предприятий: 3) |

Хабаровск |

Республика Саха (Якутия) |

Амурская область |

|

5 |

Сибирский (предприятий: 27) |

Новосибирск |

Республика Алтай |

Красноярский край (предприятий: 7) |

|

6 |

Уральский (предприятий: 98) |

Екатеринбург |

Курганская область (предприятий: 3) |

Челябинская область (предприятий: 29) |

|

7 |

Приволжский (предприятий: 55) |

Нижний Новгород |

Республика Башкортостан (предприятий: 2) |

Нижегородская область (предприятий: 11) |

|

8 |

Северо-Кавказский (предприятий: 3) |

Пятигорск |

Республика Дагестан (предприятий: 1) |

Республика Северная Осетия (предприятий: 1) |

*4 октября 2022 года Донецкая и Луганская народные республики, Запорожская и Херсонская области вошли в состав Российской Федерации

Источник: Википедия. Свободная энциклопедия.

1. Анализ показателей российского рынка стальных труб по федеральным округам и данных средних потребительских цен на энергоносители

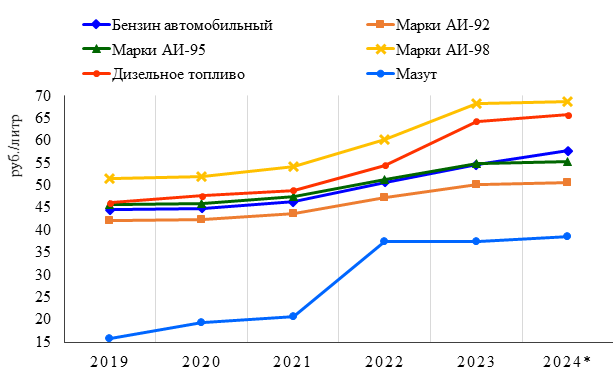

По статистическим сборникам Федеральной службы государственной статистики РФ «Регионы России. Основные характеристики субъектов Российской Федерации.» за 2019-2023 гг проанализируем обобщенные показатели российского рынка стальных труб по ключевым показателям по федеральным округам и данные по средним потребительским ценам на нефтепродукты на внутреннем рынке за с учетом средней потребительской цены за 1 квартал 2024 года (Рисунок 2) [1, 2, 3, 4, 5].

Из анализа следует, что основные объемы выпуска трубопрокатной продукции осуществляются в Уральском ФО, а также в Южном, Приволжском и Центральном округах. А по итогам марта 2024 года отмечен рост объемов реализации нефтепродуктов на 19,3% по сравнению с мартом 2023 года: он составил 2,84 млн тонн, что эквивалентно 162,046 млрд руб. Но цены продолжаю расти (Рисунок 3).

* I квартал 2024 года

Рисунок 3 – Средняя потребительская цена нефтепродуктов для предприятий по Российской Федерации в 2019-2024 г.г.

Источник: разработано автором по данным ФСГС РФ, ФТС РФ

Рассмотрим теперь территориальное деление оптового рынка электрической энергии в ценовых зонах с наложением на них федеральных округов, где отмечен максимальный объем выпуска трубопрокатной продукции (Рисунок 4).

Ценовые зоны – это территории, на которых возможна свободная конкуренция между производителями электроэнергии, которая обеспечивается значительной пропускной способностью электрической сети.

Неценовые зоны – это территории, где конкуренция ограничена из-за низкой пропускной способности сетей.

Изолированные энергорайоны – это территории, не соединенные с единой национальной электрической сетью.

Топологией сети также обусловлено деление ценовых зон на первую и вторую. Переток между ценовыми зонами незначительный. К первой ценовой зоне относится основная часть европейской части России и Урал (Уральский, Южный, Приволжский и Центральный ФО, где расположены основные мощности трубопрокатного производства). Ко второй ценовой зоне относятся основная часть сибирского федерального округа. Ценообразование в первой и второй ценовых зонах имеют одинаковый механизм, но цены электрической энергии и мощности отличаются, так как конкурентные торги по электрической энергии и мощности проходят отдельно по каждой ценовой зоне.

1 – Сибирский ФО; 2 – Северо-Западный ФО; 3 – Дальневосточный ФО; 4 – Северо-Кавказский ФО

Рисунок 4 – Ценовые зоны оптового рынка электроэнергии с наложением федеральных округов

Если разделение на ценовые, неценовые зоны и изолированные энергорайоны определяется преимущественно топологией электрической сети, то отнесение субъектов федерации к регионам с особенностями функционирования не является технологическим. То есть, например, в Республиках Северного Кавказа, в Бурятии, Тыве, Карелии и Крыму устанавливаются особенности функционирования оптового и розничных рынков электроэнергии, который является дотируемым. Цена электрической энергии и мощности вышеперечисленных республиках устанавливается ниже экономически обоснованной, но они не оказывают существенного влияния на стоимость электроэнергии для трубопрокатных предприятий, так не имеют их на своих территориях.

Географический фактор наиболее сильно влияет на конечную стоимость электроснабжения потребителей. Цена электрической энергии зависит от географического местоположения трубопрокатного предприятия-потребителя в ценовых зонах. Например, в первой ценовой зоне выше, чем во второй. Так же цена мощности различается в зависимости от ценовой зоны и зоны свободного перетока мощности (для договоров вынужденного режима). В первой ценовой зоне средневзвешенная цена мощности также выше, чем во второй. Тариф на услуги по передаче электроэнергии устанавливается региональными регуляторами и может различаться для разных субъектов федерации в несколько раз. Сбытовая надбавка гарантирующего поставщика также устанавливается региональными регуляторами. Даже в одном субъекте федерации у разных гарантирующих поставщиков цена услуг по сбыту электроэнергии может отличаться в несколько раз. При этом цена на электроэнергию меняется каждый месяц и напрямую зависит от колебания цены на оптовом рынке, а также от базовых характеристик, составляющих цены, которые предприятие вправе выбрать самостоятельно: ценовая категория, условия почасового планирования потребления и вид тарифа на услуги по передаче электроэнергии.

То есть стоимость электроэнергии для трубопрокатных и других предприятий на рынке электроэнергетики величина не постоянная. Даже если вы потребляете примерно одинаковое количество электроэнергии в месяц, стоимость 1 киловатта (кВт*ч) будет отличаться из месяца в месяц. Так как она зависит от цен на электроэнергию, которую до сих пор многие ошибочно называют тарифом. Как такового понятия «тариф на электроэнергию» для юридических лиц в том виде, в котором все привыкли его воспринимать, в 2024 году уже не существует, тарифы на электроэнергию применяются только в отношении населения. Законодательно было введено понятие «цена на электрическую энергию», определены и прописаны методы ценообразования.

В 2022 году были предприняты оперативные меры реагирования (Государственная поддержка в условиях внешних вызовов) в ответ на санкционные вызовы и внешние ограничения в целях укрепления стабильности функционирования электро- и теплоэнергетики Российской Федерации:

- Определены особенности уплаты неустоек при резких изменениях ключевой ставки ЦБ;

- Временно отменено применение ограничений по стоимости энергооборудования при утверждении инвестиционных программ регулируемых компаний;

- Предоставлена возможность применения нештрафуемых отсрочек по обязательствам поставки мощности в рамках инвестиционных договоров на оптовом рынке;

- Обеспечена возможность экономии ресурса иностранного генерирующего оборудования с частичным сохранением оплаты мощности для его владельцев;

- Обеспечена перенастройка механизма «льготного» технологического присоединения, закреплен подход по установлению платы на экономически обоснованном уровне;

- Осуществлен перенос индексации тарифов на услуги по передаче электрической энергии с 1 июля 2023 г. на 1 декабря 2022 г., а также повышение тарифа на услуги по передаче электрической энергии по сетям ЕНЭС – на 11,5%, по распределительным сетям – на 9%.

С 1 января 2023 г. начала работу новая система перспективного планирования в электроэнергетике (в соответствии с Федеральным законом от 11 июня 2022 г. № 174-ФЗ «О внесении изменений в Федеральный закон «Об электроэнергетике» и отдельные законодательные акты Российской Федерации»). Цены на электрическую энергию (мощность) на 2024 год рассчитываются исходя из утвержденных приказов в сфере электроэнергетики Управлением регулирования электроэнергетики Федеральной антимонопольной службы (ФАС) России. Управление осуществляет контроль за обоснованностью установления, изменения и применения тарифов. Проводит мониторинг, сбор и анализ информации об утвержденных тарифах в этой сфере. Принимает меры по устранению нарушений и приведения тарифных решений в соответствии законодательством.

2 января 2024 года начало действовать Постановление Правительства РФ от 23.12.2023 № 2281, которым внесены изменения в постановление Правительства Российской Федерации от 29.12.2011 № 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике» [6]. Постановлением Правительства РФ от 23.01.2024 № 48 внесены изменения в постановление Правительства РФ от 18.02.2023 № 267 «Правила отнесения объектов электросетевого хозяйства», которое начало действовать с 3 февраля 2024 года. Внесены изменения в постановление Правительства РФ от 04.05.2012 № 442 «Основные положения функционирования розничных рынков электроэнергии» Постановлением Правительства РФ от 24.01.2024 № 55, действующие с 1 февраля 2024 года [7]. С 11 апреля 2024 года вступил в силу Приказ Минэнерго России от 28.08.2023 № 690, в котором утверждены требования к качеству электрической энергии, в том числе распределению обязанностей по его обеспечению между субъектами электроэнергетики и потребителями электрической энергии [8, 9, 10].

При этом продолжают работать различные областные комитеты и министерства тарифного регулирования и энергетики, которые утверждают разного рода надбавки не только для физических, но и для юридических лиц.

Минэнерго России продолжает совершенствование законодательства для развития электроэнергетики и повышения надежности энергоснабжения потребителей. Ключевыми направлениями работы являются:

- Совершенствование правовых основ работы оптового рынка электроэнергии и мощности, доработка механизма КОММОД и внедрение дифференцированной оплаты мощности;

- Внедрение системы регулярного финансового мониторинга платежной дисциплины энергосбытовых организаций;

- Создание основ регулирования новых форм деятельности на энергорынках – агрегаторов управления спросом на электроэнергию.

И тем не менее энергоцены для промышленности продолжают расти и уже в 2023 году значительно обогнали инфляцию, а их регулятор – Ассоциация «НП Совет рынка» прогнозирует дальнейший рост цены для промышленных предприятий на 8,6% в 2024 году из-за подорожания газа. Минэкономразвития объясняет этот прогноз дополнительной индексацией. В европейской части России и на Урале (первая ценовая зона, около 80% потребления страны) показатель может вырасти на 9,4% по отношению к 2023 году, а Сибири (вторая ценовая зона) — на 5,4%.

Пресс-служба Ассоциации «НП Совет рынка» раскрыла итоги работы оптового рынка электроэнергии и мощности с 27.02.2024 по 04.03.2024, которая фиксирует дальнейший рост цен. Так, на территории европейской части России и Урала (первая ценовая зона) средние недельные значения индекса равновесных цен выросли по сравнению с предыдущей неделей. С начала 2024 года средние индексы равновесных цен в обеих ценовых зонах превысили соответствующие значения за аналогичный период в прошлом году. Индекс равновесных цен в европейской части РФ и на Урале за неделю вырос на 0,5% и составил 1 699,4 руб./МВт.ч, а средневзвешенный индекс равновесных цен за период с начала года вырос на 5,9% по отношению к аналогичному периоду прошлого года. В Сибири индекс за неделю снизился на 2% - до 1 486,8 руб./МВт.ч, но по отношению к аналогичному периоду прошлого года средневзвешенный индекс равновесных цен за период с начала года вырос на 6,5%.

2. Анализ величин коммунальных платежей крупнейших трубопрокатных предприятий

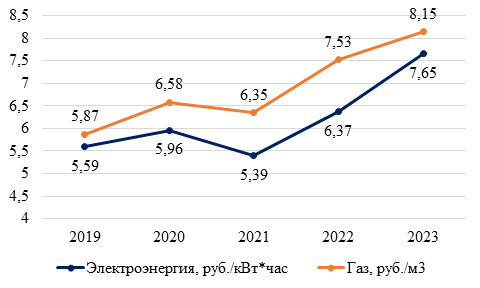

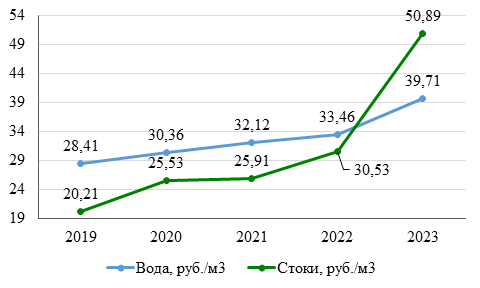

Рассмотрим отчетные финансовые документы по коммунальным платежам за 2019 – 2023 годы крупнейших трубопрокатных предприятий, входящих в первую ценовую зону: АО «Волжский трубный завод» (ВТЗ), расположенный в городе Волжский Волгоградской области, Южный ФО и ПАО Челябинский трубопрокатный завод (ЧТПЗ) (расположенный в городе Челябинск, Уральский ФО (дивизион ПАО «Трубная Металлургическая Компания») [11]. При этом помесячная оплата коммунальных платежей ЧТПЗ в среднем на 10-15% выше, чем на ВТЗ. Но динамика роста ценового показателя идентичная от 2019 года к 2023 году (Рисунки 5, 6).

Рисунок 5 – Динамика изменения среднегодовой стоимости электроэнергии и газа для трубопрокатных предприятий первой ценовой зоны оптового рынка Южного и Уральского ФО с 2019 по 2023 год

Рисунок 6 – Динамика изменения среднегодовой стоимости воды и утилизации промышленно-ливневых сточных вод для трубопрокатных предприятий первой ценовой зоны Южного и Уральского ФО с 2019 по 2023 год

Доля энергосырьевой продукции ТЭК, электроэнергия и коммунальные платежи в ценообразовании трубной продукции составляет 13,29% (Рисунок 7) [12].

Рисунок 7. – Структура затрат на производство продукции металлургических предприятий в 2023 г.,%

Источник: разработано автором по данным: Статистика затрат в металлургии.

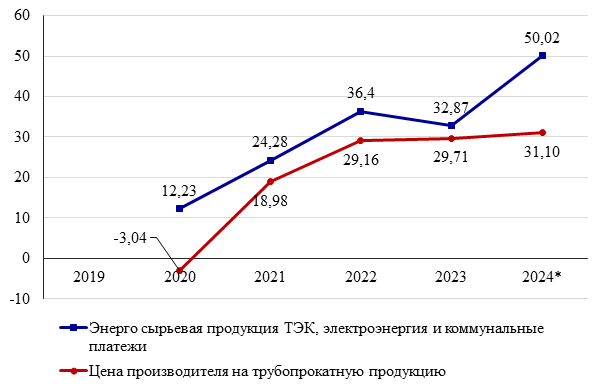

Для наглядности анализа динамики приведем темпы роста цен этой продукции и трубопрокатных предприятий, в % показателях относительно 2019 года, приятых за 0 (Рисунок 8).

* усредненные данные I квартала 2024 года

Рисунок 8 – Динамика изменения среднегодовой стоимости энергосырьевой продукции ТЭК, электроэнергии, коммунальных платежей и цен производителя на трубную продукцию в % отношении к базовому 2019 году

Источник: Разработано автором по данным Ассоциация «НП Совет рынка»

Следует отметить, что для укрепления стабильности функционирования отраслей ТЭК в условиях внешних вызовов уже в 2022 году был принят целый ряд мер государственной поддержки отраслевых организаций. Так, общеэкокномическими и общеотраслевыми мерами реагирования стали:

- Специальная кредитная программа поддержки системообразующих организаций;

- Беспошлинный ввоз в Россию технологического оборудования и сырья согласно утвержденному списку;

- Временное ограничение на вывоз из России ранее ввезенных товаров и оборудования согласно утвержденному списку;

- Переориентация экспортных поставок российских энергоресурсов в дружественные страны;

- Стимулирование внутреннего спроса на углеводороды.

Для нефтяной отрасли были введены дополнительно налоговая поддержка добычи и переработки нефти, а также корректировка «демпфера» на моторные топлива. Для газовой отрасли – реализация российского газа на экспорт за рубли и налоговая поддержка отрасли нефтегазохимии. Угольная промышленность получила государственную поддержку реализации ключевых проектов в целях создания стимулов для развития угольной промышленности. Электроэнергетика – отсрочку по вводу в эксплуатацию объектов электроэнергетики без штрафов и пени за нарушение сроков.

3. Анализ сырьевых затрат на производство трубной продукции

Из структуры затрат на производство трубопрокатной продукции (Рисунок 7) следует также, что 71,67% приходится на сырье и расходные материалы.

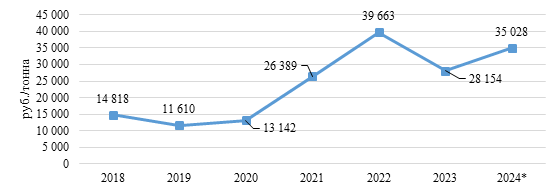

Динамика роста цен от 2019 года к 2024 году прослеживается по такому расходному сырьевому продукту, как, например, металлургический кокс (Рисунок 9).

* Усредненная цена за I квартал 2024 года

Рисунок 9 – Средняя потребительская цена металлургического кокса для предприятий по Российской Федерации в 2019-2024 г.г.

Хотя, например, его покупка промышленными компаниями на бирже осуществляется на торгах, которые соответствуют задачам Национального плана развития конкуренции на 2021-2025 годы, что утверждено Распоряжением Правительства Российской Федерации №2424-р от 02.09.2021 года. А с 2022 года введена новая модель биржевых торгов углем и коксом, учитывающая обычаи делового оборота на рынке угля и кокса для Российских предприятий-потребителей. Она предназначена для облегчения обеспечения соответствия производителей требованиям Приказа Федеральной антимонопольной службы и Министерства энергетики Российской Федерации от 15.08.2022 № 583/22/816 «Об утверждении минимальной величины продаваемых на бирже угля и кокса к биржевым требованиям торгов, в ходе которых заключаются сделки с углем и коксом хозяйствующим субъектом, занимающим доминирующее положение на соответствующем товарном рынке».

Основным сырьем для трубопрокатной промышленности является металлический лом, который может закупаться у предприятий сателлитов по спотовым ценам, а также в виде горячебрикетированного железа (ГБЖ), основным поставщиком которого является компания Металлоинвест, которая осуществляет торговлю по контрактным ценам, которые пересматриваются раз в месяц. Также поставщиками ГБЖ являются электрометаллургическое предприятие по выплавке стали с последующим переделом в сортовой и листовой прокат и изделия дальнейшего передела ОАО «Амурметалл» (г. Комсомольск-на-Амуре), Сибирская Металлургическая Компания (г. Новосибирск) по тем же принципам ценообразования. Поставщиками полуфабрикатов для трубной промышленности (стальной лист) закупается у нескольких Российских компаний ММК, Северстали, Металлоинвеста, Метинвеста, горячекатаный прокат – у Мечела, ММК, НЛМК, Метинвеста. Контрактные цены, базирующиеся на ценах сырья, инфляции и курсе рубля, могут пересматриваться раз в месяц или раз в квартал.

Согласно данным Федеральной службы государственной статистики, выручка в России от продаж металлического лома самой металлургической отраслью занимает значительное место в общем объеме их прибыли (Таблица 2).

Таблица 2 – Динамика показателей обработки отходов и лома черных и цветных металлов

|

Год |

Обработка отходов и лома черных металлов |

Обработка отходов и лома цветных металлов |

Обработка отходов и лома черных металлов |

Обработка отходов и лома цветных металлов |

|

ОКВЭД 2 |

||||

|

38.32.3 |

38.32.4 |

38.32.3 |

38.32.4 |

|

|

|

Выручка, млрд.руб. |

Темп роста выручки, % |

||

|

2019 |

323,9 |

25,1 |

- |

- |

|

2020 |

276,3 |

27,3 |

-14,7 |

8,8 |

|

2021 |

296,3 |

73,4 |

7,3 |

168,5 |

|

2022 |

543,0 |

139,3 |

83,2 |

89,9 |

|

2023 |

468,6 |

95,4 |

-13,7 |

-31,5 |

|

|

Себестоимость, млрд. руб |

Темп роста себестоимости, % |

||

|

2019 |

316,8 |

24,4 |

- |

- |

|

2020 |

274,1 |

26,8 |

-13,5 |

9,6 |

|

2021 |

288,8 |

70,8 |

5,4 |

164,5 |

|

2022 |

524,1 |

135,3 |

81,5 |

91,0 |

|

2023 |

461,6 |

93,3 |

-11,9 |

-31,1 |

|

|

Прибыль, млрд. руб |

Темп роста прибыли, % |

||

|

2019 |

7,1 |

0,7 |

- |

- |

|

2020 |

2,1 |

0,5 |

-69,9 |

-19,8 |

|

2021 |

7,5 |

2,5 |

251,2 |

368,2 |

|

2022 |

18,9 |

3,9 |

151,8 |

56,5 |

|

2023 |

6,9 |

2,1 |

-63,4 |

-47,4 |

|

|

Рентабельность продаж, % |

Рентабельность активов, % |

||

|

2019 |

2,2 |

2,7 |

8,3 |

0,2 |

|

2020 |

0,8 |

2,0 |

0,9 |

2,2 |

|

2021 |

2,6 |

3,5 |

6,3 |

3,7 |

|

2022 |

3,6 |

2,9 |

14,5 |

6,0 |

|

2023 |

1,5 |

2,2 |

2,7 |

2,0 |

Источник: составлено автором по данным Федеральной службы государственной статистики

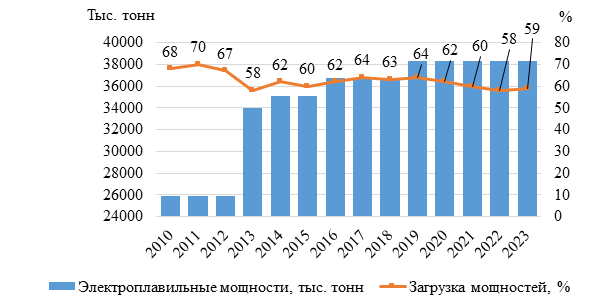

С точки зрения образования металлолома трубный рынок России имеет огромный потенциал (Рисунок 10), так как, по данным НО «Фонд развития трубной промышленности», наша страна эксплуатирует магистральные трубопроводы протяженностью более 230 тыс. км., 20% трубопроводов и 40% нефтепроводов, которых эксплуатируются более 30 лет при максимальном сроке службы 20 лет [12]. А также следует учесть, что даже на фоне общего снижения к 2024 году объемов металлургического производства наблюдается рост объемов выпуска трубной промышленности и, соответственно, увеличиваются объемы поступающего на рынок лома труб, попавших под категорию «брак», пригодного для повторного использования.

Рисунок 10 – Электросталеплавильные мощности трубопрокатной промышленности и уровень их загрузки (2010–2023 гг.)

Источник: разработано автором по данным Фонда развития трубной промышленности.

С 1 февраля 2022 года в нашей стране введен временный запрет на вывоз из России отходов и лома металла и драгметаллов (введено Постановлением Правительства № 2401 от 23.12.2021 и далее продлено Постановлением Правительства РФ от 31.10.2023 N 1824 ) [13].

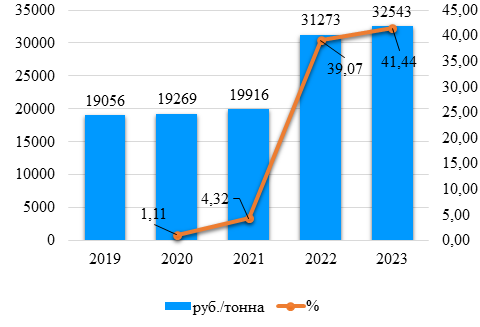

На Российском рынке диапазон цен на лом черных и цветных металлов существенно разнится от месяца к месяцу и от федерального округа, где осуществляется продажа. Лом цветных металлов продается строго сортированный по маркам[14]. По данным Ассоциации «РУСЛОМ.КОМ»усредненный анализ цен показывает их увеличение от 2019 к 2023 году (Таблица 3, Рисунок 11).

Таблица 3 – Цены металлургический лом по Федеральным Округам с максимальным объемом производства трубопрокатной продукции, руб./тонна

|

Год |

Уральский ФО |

Южный ФО |

Центральный ФО |

Приволжский ФО |

|

2019 |

19584 |

20160 |

18880 |

17600 |

|

2020 |

21098 |

19635 |

18865 |

17479 |

|

2021 |

21543 |

20134 |

19687 |

18300 |

|

2022 |

33450 |

31100 |

30675 |

29867 |

|

2023 |

33895 |

32579 |

32100 |

31598 |

Рисунок 11 – Среднегодовая стоимость металлургического лома (руб./тонна) и динамика ее изменения (%) в отношении к базовому 2019 году

При этом повышение цен на железную руду или уголь, нефтепродукты, энергоносители, ослабление рубля, также существенно влияют на себестоимость и стоимость трубной продукции и с точки зрения поставок заготовки для изготовления труб.

Необходимо отметить и то, что в 2024 году только усилилась такая «неприятная» для трубопрокатной отрасли статья расходов, как обслуживание долга, то есть высокая долговая нагрузка, которая влечет большие дополнительные финансовые расходы. Около половины из всех долговых обязательств Трубопрокатных предприятий РФ номинированы в долларах и евро. Колебания валют приводят к перманентной переоценке долгового портфеля и оказывают дополнительное негативное влияние на стоимость всей трубной продукции и, соответственно, на итоговую прибыль компаний отрасли. Российские трубопрокатные компании сталкиваются сегодня с увеличением стоимости обслуживания долга, так как российская валюта остается, к сожалению, слабой и ненадежной. В совокупности с замедлением роста EBIDTA, в 2024 году только усиливается риск роста долговой нагрузки. Этот рост заведомо запрограммирован еще и потому, что с 2022 года весь основной бизнес трубопрокатных дивизионов приходится на рублевую зону, а также значительно ужесточены условия кредитования при перманентном ослаблении рубля и долгом в иностранной валюте.

Заключение

Трубопрокатная промышленность Российской Федерации имеет все возможности избежать негативных процессов, настигших Европейские компании и корпорации, а также преодолеть неблагоприятные реалии кризисных явлений сегодняшнего времени внутри нашего государства при грамотных методах стратегического планирования при активном совместном участии бизнеса и государства с использованием механизмов и систем обеспечения экономической безопасности. Это даст отрасли реальные шансы на укрепление финансовой стабильности, развития производства и подтверждения статуса надежного партера во всех отношениях.

24 февраля 2024 года Президент РФ В.В. Путин выступил с Посланием к Федеральному Собранию. В нем, в частности, был сделан акцент на смену экономической идеологии государства. Говорилось о необходимости социализации бизнеса, его пространственном развитии и планировании, о частном государственном партнерстве. По итогам прошедших 18 марта 2024 года выборов, Владимир Путин переизбран президентом России на новый шестилетний срок полномочий. В речи главы государства говорилось, что «для всей страны пришло время действовать». И в свете поставленных Президентом задач для эффективного противодействия актуальным для трубопрокатной отрасли угрозам и их влиянию на слабые стороны предприятий необходимо использование возможностей и сильных сторон предприятий на основе их взаимодействия с вертикально-интегрированными корпоративными структурами в рамках реализации государственных программ и проектов стратегического обеспечения экономической безопасности Российской Федерации. Одновременно необходима плановость и предсказуемость для бизнеса решений на высшем уровне, как Правительства, так и Центрального Банка. Организация взаимодействия предприятий с внешними контрагентами и аффилированными интегрированными структурами по сформированной комплексной системе повышения безопасности ресурсного обеспечения бизнес-процессов предприятий трубопрокатной промышленности позволит гармонизировать процессы мобилизации и использования ресурсов в рамках хозяйственной деятельности с учетом характеристик возможных угроз и методов их нейтрализации. Позволит так же избежать несогласованность, приводящую удорожанию продукции, в работе участников производства труб, являющихся для государства стратегически важной продукцией. Таким образом будет решена задача по обеспечению независимости от мировой конъюнктуры Российской Федерации в части трубопрокатной промышленности и государства в целом путем организации развития внутреннего рынка, контролю над его слаженным функционированием во всех областях для избежания возникновения очагов стихийности. В условиях кризиса и усиления санкционного давления это поможет сформировать стратегические направления повышения экономической безопасности предприятий трубопрокатной промышленности РФ.

1. Регионы России. Основные характеристики субъектов Российской Федерации. 2019: Стат. сб. / Росстат. - М., 2019. - 766 с.

2. Регионы России. Основные характеристики субъектов Российской Федерации. 2020: Стат. сб. / Росстат. - М., 2020. - 766 с.

3. Регионы России. Основные характеристики субъектов Российской Федерации. 2021: Стат. сб. / Росстат. - М., 2021. - 766 с.

4. Регионы России. Основные характеристики субъектов Российской Федерации. 2022: Стат. сб. / Росстат. - М., 2023. - 853 с.

5. Регионы России. Основные характеристики субъектов Российской Федерации. 2023: Стат. сб. / Росстат. – М., 2023. – 853 с.

6. Постановление Правительства РФ от 23.12.2023 № 2281 «О внесении изменений в постановление Правительства Российской Федерации от 29 декабря 2011 № 1178»

7. Постановление Правительства РФ от 24.01.2024 № 55 «О внесении изменений в постановление Правительства Российской Федерации от 4 мая 2012 г. № 442»

8. Приказ Минэнерго России от 28.08.2023 № 690 «Об утверждении требований к качеству электрической энергии, в том числе распределению обязанностей по его обеспечению между субъектами электроэнергетики и потребителями электрической энергии»

9. Распоряжение Правительства РФ от 9 июня 2020 г. № 1523-р «Об Энергетической стратегии РФ на период до 2035 года».

10. Распоряжение Правительства РФ от 20.01.2024 № 102-р «Об утверждении технических требований к генерирующим объектам»

11. Указ Президента Российской Федерации от 13.05.2017 г. № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года».

12. Малютина, Т.Д. Теория и практика комплексного обеспечения экономической безопасности предприятий трубопрокатной промышленности : монография / Т. Д. Малютина. – Москва : Издательско-торговая корпорация «Дашков и К°», 2023. – 338 с.

13. Постановление Правительства РФ от 31.10.2023 N 1824 «О введении временного запрета на вывоз из Российской Федерации отходов и лома драгоценных металлов или металлов, плакированных драгоценными металлами, прочих отходов и лома, содержащих драгоценный металл или соединения драгоценных металлов, используемых главным образом для извлечения драгоценных металлов»

14. ГОСТ Р 54564-2022 «Лом и отходы цветных металлов и сплавов. Общие технические условия» / утв. и введен в действие Приказом Росстандарта от 14.10.2022 N 1136-ст. //М.: ФГБУ "РСТ", 2022. – 122с.

15. Агапова Т.Н. Методика анализа структуры социально-экономических показателей // Вопросы региональной экономики. 2014. Т. 20. № 3. С. 3-9.

16. Bank S.V., Suglobov A.E. Tactical and strategic modelling of the corporate financial performance indexes // World Applied Sciences Journal. 2014. T. 29. № 5. S. 683-688.