Казань, Республика Татарстан, Россия

Россия

Предмет/тема. Предметной областью нашего исследования являются нефинансовые активы образовательных организаций высшего образования. В соответствии с Федеральным законом «Об образовании в Российской Федерации» основными целями деятельности этих организаций является образовательная деятельность по образовательным программам высшего образования и научная деятельность. Цели/задачи. Цель статьи заключается в изучении экономической сущности нефинансовых активов в учреждениях высшего образования. Для достижения подставленной цели в рамках исследования были поставлены и решены следующие задачи: систематизированы определения активов в экономической литературе; представлена характеристика прав на получение экономических выгод в соответствии с концептуальными основами представления финансовых отчетов; дана сравнительная характеристика понятий «полезный потенциал» и «будущие экономические выгоды» в соответствии с действующими федеральными стандартами бухгалтерского учета для организаций государственного сектора. Методология. Методологической основой послужили такие методы как сравнение, метод систематизации и обобщения данных. Результаты. На основе изучения определения активов в экономической литературе (табл.1) представлено авторское определение активов образовательных организаций высшего образования, дана сравнительная характеристика понятий «полезный потенциал» и «будущие экономические выгоды» в соответствии с действующими федеральными стандартами бухгалтерского учета для организаций государственного сектора. Область применения результатов. Результаты исследования могут применяться как в теории, так и на практике развития нефинансовых активов в учреждениях высшего образования. Выводы/значимость. Исследования теоретических аспектов экономической сущности нефинансовых активов как объекта бухгалтерского наблюдения в учреждениях высшего образования способствовало формированию собственного определения сущности данного рода активов.

нефинансовые активы, полезный потенциал, будущие экономические выгоды, учреждения высшего образования, финансовая отчетность

Составной частью сведений об образовательной организации является бухгалтерская (финансовая) отчетность. В бухгалтерском балансе представляется информация о нефинансовых активах, которые используются университетами для осуществления своей деятельности. Рассмотрение нефинансовых активов как объекта бухгалтерского наблюдения затруднено исследованием экономической категории активов для целей бухгалтерского учета в широком понимании. В работе Львовой Д.А. [1], посвященной истокам теории бухгалтерского учета общественного сектора экономики, отмечается, что в российской науке первым ввел понятие актива в 1809 году К.И. Арнольд в книге «Самоучитель бухгалтерии» [2]. Благодаря этому автору объекты имущества получили общее объединяющее их наименование «актив», в составе которого рассматривались вещи, имеющие существенную цену и приносящие пользу в результате их ожидаемой продажи

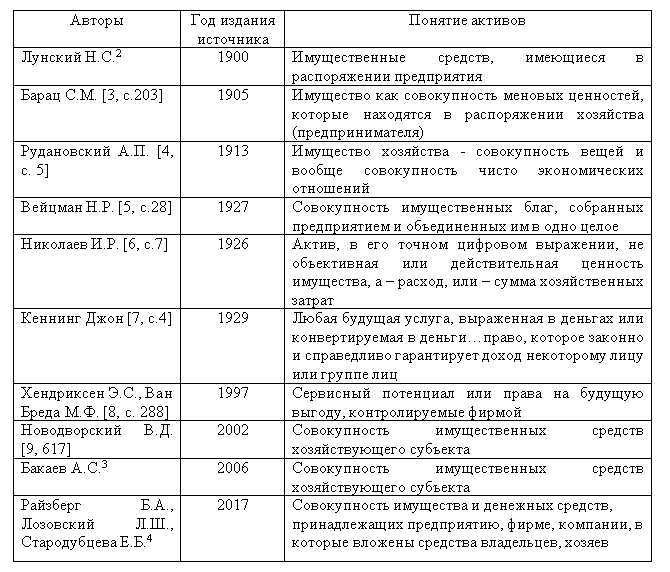

В экономической литературе встречаются разнообразные определения активов, представленные в таблице 1.

Таблица 1.

Определения активов в экономической литературе , в которые вложены средства владельцев, хозяев

Источник: составлено автором

На основании приведенных определений можно сделать вывод о том, что трактовки активов можно подразделить на две основные категории: трактовка с точки зрения предметно-вещественного состава и затратно-расходная трактовка. Трактовка с точки зрения предметно-вещественного состава рассматривает активы как любое имущество, представляющее собой совокупность средств организации. С точки зрения затратно-результатной трактовки активы представляют собой капитализированные затраты, переходящие в расходы.

По мнению некоторых авторов [9], предметно-вещественная трактовка активов представляет собой квинтэссенцию контрольной функции учета как отражения статус-кво. В основе затратно-результатной трактовки [10] лежит информационно-коммуникационная функция учета с ее нацеленностью на будущее, т.е. на тот доход, который возможно получить при разумном и эффективном использовании средств, имеющихся у организации. Однако категория «активы» эволюционирует, и в настоящее время доминирует трактовка с точки зрения ресурсов, от которых ожидается получение потенциальных или будущих экономических выгод.

Концепция бухгалтерского учета в рыночной экономике России 1997 года рассматривает активы в качестве хозяйственных средств, контролируемых организацией, от которых ожидается получение экономических выгод в будущем. В основе этого определения активов лежат Концептуальные основы представления финансовых отчетов, устанавливающие принципы подготовки и представления отчетности по международным стандартам для организаций коммерческого сектора. Названные Концептуальные основы определяют активы как существующий экономический ресурс, контролируемый организацией в результате прошлых событий. В качестве основы признания активов выделяются три существенных признака: имеющиеся права на получение будущих экономических выгод, потенциал создания таких выгод и подконтрольность со стороны организации. Организация может иметь права на получение экономических выгод, приводящие и не приводящие к обязанностям других сторон (таблица 2).

Таблица 2. Характеристика прав на получение экономических выгод в соответствии с Концептуальными основами представления финансовых отчетов

Права, приводящие к обязанностям других сторон |

Права на получение денежных средств |

Права на получение товаров или услуг |

|

Права на обмен экономическими ресурсами на выгодных условиях |

|

Прав на выгоду в результате передачи другой стороной экономического ресурса, но без уверенности наступления такого события |

|

Права, не приводящие к обязанностям других сторон |

Права на физические объекты (право собственности, право пользования, право продажи, право передачи в залог, право аренды на основные средства или запасы, право на получение экономических выгод от ликвидационной стоимости объекта аренды) |

Права на использование объектов интеллектуальной собственности (право владения зарегистрированным патентом, право на приобретенное или созданное ноу-хау, которое не является общедоступным) |

Источник: составлено автором

Для признания имеющихся прав в качестве активов коммерческой организации, необходимо соблюдение двух основных условий: ожидание потенциала создания экономических выгод для организации сверх выгод, доступных другим сторонам, и подконтрольность этих прав. Например, права доступа к общественным благам, такие как право пользования общедоступной дорогой, не являются активами для организаций, которые обладают этими правами.

Между понесением затрат и приобретением ресурса существует тесная связь. При осуществлении организацией затрат на приобретение экономического ресурса имеется свидетельство о стремлении организации получения будущих экономических выгод. Однако при отсутствии затрат возможно признание актива, например, при получении прав на экономический ресурс, предоставленный организации государством на безвозмездной основе.

Организация может осуществлять контроль над экономическим ресурсом, если у нее есть возможность определения способа использования данного ресурса и получения экономических выгод и возможность препятствия других сторон при осуществлении такого контроля.

Следует отметить, что имеются существенные различия между понятиями активов для организаций коммерческого и общественного секторов экономики. На это расхождение обращал внимание еще в 1814 году К.И. Арнольд в книге «Опыт гражданской бухгалтерии» [11]. В предисловии к названной книге К.И. Арнольд заявлял об единых началах купеческой и гражданской бухгалтерии, но отмечал, что «круг и форма по свойству их назначения имеют совсем другие изменения и ограничения».

Профессор Львова Д.А. [12, 13] отмечает, что нельзя рассматривать активы общественного сектора по аналогии с активами коммерческих организаций, поскольку активы общественного сектора включают так называемые общественные блага, к которым относятся объекты инфраструктуры, культурного наследия, активы вооруженных сил, органов правопорядка, научных учреждений и др. К таким активам неприменимы критерии признания активов по признакам контроля (собственности) и способности приносить экономические выгоды, а также подходы к оценке, основанные на аппроксимации текущей (рыночной) стоимости.

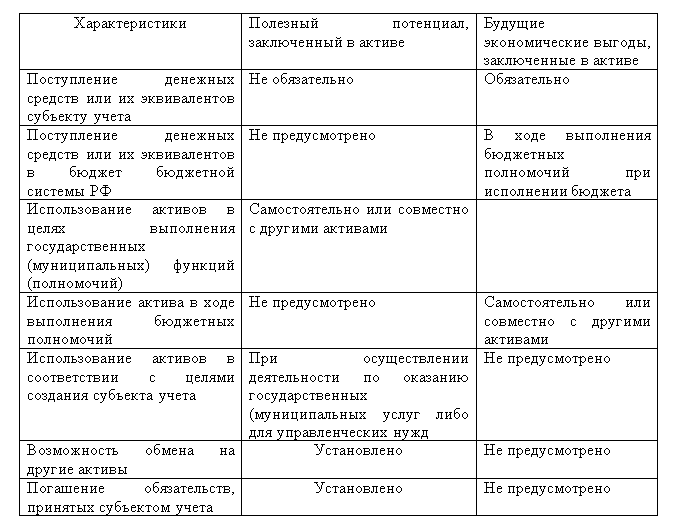

Для понимания сути активов общественного сектора, к которому относятся и учреждения высшего образования, обратимся к определению, содержащемуся в ФCБУ ГС, рассматривающем Концептуальные основы бухгалтерского учета и отчетности организаций данной сферы. В соответствии с названным документом активы представляют собой имущество (включая наличные и безналичные денежные средства), которые принадлежат субъекту учета и (или) находятся в его пользовании. Данное имущество контролируется субъектом учета в результате произошедших фактов хозяйственной жизни, от которого ожидается поступление полезного потенциала или экономических выгод. Таким образом, в отличие от коммерческого сектора экономики, в общественном секторе субъекты учета (учреждения, финансовые органы и органы, осуществляющие кассовое обслуживание) от владения активами в основном ожидают поступление полезного потенциала, а не экономических выгод. Различия между этими понятиями приведены в таблице 3.

Таблица 3. Сравнительная характеристика понятий «полезный потенциал» и «будущие экономические выгоды» в соответствии с ФCБУ государственного сектора

Источник: составлено автором.

Сравнительная характеристика понятий «полезный потенциал» и «будущие экономические выгоды», представленная в таблице, позволяет сделать вывод о том, что Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора предполагают получение будущих экономических выгод в виде поступления денежных средств или их эквивалентов только теми субъектами, которые имеют полномочия при выполнения бюджетных полномочий при исполнении бюджета РФ. Для остальных организаций бюджетной сферы основным критерием признания активов является ожидание поступления полезного потенциала [15].

Мы полагаем, что необходимо уточнение категории активов и условий их признания в бухгалтерском учете исходя из специфики деятельности образовательных организаций высшего образования.

Активами таких организаций является не имущество, а экономический ресурс, главное назначение которого является возможность получения экономических выгод и полезного потенциала. Экономические выгоды учреждения высшего образования могут получать в виде поступлений денежных средств от оказания платных образовательных услуг, выполнения НИОКР [16], предоставления имущества в аренду, предоставления услуг общежитий и столовой и проч. Возможность получения полезного использования обусловливается способностью учреждения оказывать образовательные услуги в рамках выполнения государственного (муниципального) задания для достижения целей создания учреждения, не обязательно генерируя чистый приток денежных средств.

Экономические выгоды или полезный потенциал, заключенные в активе, могут возникать непосредственно из самого экономического ресурса или из прав на его использование. Особенностью образовательных учреждений высшего образования является то, что в качестве экономического ресурса признается имущество, которое они получают в оперативное управление и в постоянное (бессрочное) пользование или приобретают за счет поступлений от деятельности, приносящей доход, а также посредством привлечения инвестиций [17]. Наличие физической формы не является необходимым условием признания ресурса в качестве актива. Таким ресурсом может быть созданные или приобретенные права на результаты интеллектуальной деятельности и средства индивидуализации, а также права на аренду.

Необходимым условием признания экономического ресурса в качестве актива является наличие контроля, для оценки которого определяется наличие прав владения, распоряжения и пользования ресурсом. Наличие контроля означает запрет или ограничение доступа других пользователей к этому ресурсу. В учреждениях высшего образования распоряжение экономическим ресурсом осуществляется в пределах, установленных законом, в соответствии с его назначением, а также с согласия учредителя.

Для признания контролируемого актива необходимо определить, каким образом он возникает в результате происшедших фактов хозяйственной жизни. Учреждения высшего образования получают активы от учредителя на праве оперативного управления или постоянного (бессрочного) пользования, могут приобретать активы за счет средств, выделенных учредителем и государством в рамках реализации государственной программы по развитию науки и образования [18], или за счет средств от приносящей доход деятельности, получать исключительные права на них в результате приобретения или создания, закреплять свои позиции на рынке образовательных услуг [19].

Уточнив понятие, представим авторское определение активов образовательных организаций высшего образования: активы – это материальные или нематериальные ресурсы, принадлежащее образовательной организации и (или) находящееся в оперативном управлении и в постоянном (бессрочном) пользовании, контролируемые ей в результате произошедших фактов хозяйственной жизни, от которых ожидается поступление полезного потенциала и экономических выгод в рамках выполнения государственного (муниципального) задания.

1. Львова Д.А. Истоки теории бухгалтерского учета общественного сектора экономики. - СПб: Изд-во С.-Петерб. ун-та, 2014. - 160 с.

2. Арнольд К. И. Самоучитель бухгалтерии, сочиненный на немецком языке практической коммерческой академии основателем, титулярным советником Карлом Иоанном Арнольдом и переведенный на российский язык в оной же Академии. - М.: Вольная тип. Ф. Любия, 1809. Ч. I. - 72 с.

3. Барац С.М. Курс двойной бухгалтерии. - СПб: Типография Стасюлевича М.М., 1905. - 681 с.

4. Рудановский А. П. Принципы общественного счетоведения. - М.: Издание издательской комиссии студентов Московского коммерческого института, 1913. - 422 c.

5. Вейцман Н.Р. Курс балансоведения. - М.: Центросоюз, 1927. - 241 с.

6. Николаев И.Р. Проблемы реальности баланса. - Л.: Экономическое образование. - Ленинград: Типография ГУБФО, 1926. - 109 с.

7. John B. Canning. The Economics of Accountancy //New York: Ronald Press- 1929. - p. 22

8. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. /Под ред. проф. Я.В. Соколова. - М.: Финансы и статистика, 1997. - 576 с.

9. Ковалев В.В., Патров В.В., Быков В.А. Как читать баланс. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 762 с.

10. Дружиловская Э.С. Затратный подход для определения справедливой стоимости по МСФО // Бухгалтерский учет. - 2023. - № 6. - С. 18-23.

11. Арнольд К.И. Опыт гражданской бухгалтерии. Часть 1. Теория о ведении бухгалтерских книг по гражданской службе. - СПб: Типография Департамента внешней торговли, 1814. - 44 с.

12. Львова Д. А. Генезис бухгалтерского учета в общественном секторе экономики: специальность 08.00.12 "Бухгалтерский учет, статистика": автореферат диссертации на соискание ученой степени доктора экономических наук / Львова Дина Алексеевна. - Санкт-Петербург, 2017. - 22 с. - EDN ZQENBZ.

13. Якупова Н.М. Особенности использования сравнительных рыночных коэффициентов в оценке рыночной и справедливой стоимости офисной недвижимости / Н. М. Якупова, Г. С. Клычова, С. Ю. Левачкова, Е. Б. Сайфеева // Международный бухгалтерский учет. - 2023. - Т. 26, № 2(500). - С. 124-148. - DOIhttps://doi.org/10.24891/ia.26.2.124. - EDN PXKLLK.

14. Костюкова Е.А. Постановка управленческого учета путем разработки системы бюджетирования на основе формирования финансовой структуры бюджетного учреждения / Е. И. Костюкова, А. Н. Бобрышев, А. В. Фролов [и др.] // Вестник Казанского государственного аграрного университета. - 2023. - Т. 18, № 1(69). - С. 119-124. - DOIhttps://doi.org/10.12737/2073-0462-2023-119-124. - EDN UNDDAM.

15. Цыганов В. И. Нормативное правовое регулирование бухгалтерского учета: история и современность / В. И. Цыганов, С. В. Козменкова // Международный бухгалтерский учет. - 2019. - Т. 22, № 9(459). - С. 968-982. - DOIhttps://doi.org/10.24891/ia.22.9.968. - EDN VJHGHY.

16. Остаев Г.Я. Особенности документального оформления фактов хозяйственной жизни по приобретению, переоценке и списанию нематериальных активов / Г. Я. Остаев, Г. С. Клычова, Е. А. Шляпникова [и др.] // Международный бухгалтерский учет. - 2023. - Т. 26, № 6(504). - С. 668-691. - DOIhttps://doi.org/10.24891/ia.26.6.668. - EDN AXBYFP.

17. Клычова Г. С. Оценка эффективности инвестиционной деятельности организаций / Г. С. Клычова, А. Р. Закирова, К. А. Пинина // Вестник Казанского государственного аграрного университета. - 2017. - Т. 12, № 1(43). - С. 82-88. - DOIhttps://doi.org/10.12737/article_59369851a63611.99028579. - EDN YUQSDD.

18. Валиев А.Р. Оценка государственной программы по развитию науки и образования в Республике Татарстан / А. Р. Валиев, Б. Г. Зиганшин, Г. С. Клычова [и др.] // Вестник Казанского государственного аграрного университета. - 2022. - Т. 17, № 3(67). - С. 130-137. - DOIhttps://doi.org/10.12737/2073-0462-2022-130-137. - EDN SAXRBB.

19. Клычова, Г. С. Теоретические подходы к формированию корпоративной социальной ответственности бизнеса / Г. С. Клычова, Э. Р. Салахутдинова // Международный бухгалтерский учет. - 2022. - Т. 25. - № 1(487). - С. 45-57. - DOIhttps://doi.org/10.24891/ia.25.1.45. - EDN XBCCBL.