с 01.01.2013 по настоящее время

Финансовый университет при Правительстве Российской Федерации (Центр научных исследований и стратегического консалтинга, ведущий научный сотрудник)

сотрудник с 01.01.2022 по настоящее время

Люберцы, г. Москва и Московская область, Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Народное хозяйство. Экономические науки

ГРНТИ 06.00 ЭКОНОМИКА И ЭКОНОМИЧЕСКИЕ НАУКИ

ОКСО 38.00.00 Экономика и управление

ББК 1 ОБЩЕЕ И МЕЖДИСЦИПЛИНАРНОЕ ЗНАНИЕ

BISAC BUS BUSINESS & ECONOMICS

Цель исследования. Бизнес-анализ недостаточно широко используются на современных предприятиях, а профессия бизнес-аналитика появилась относительно недавно. При этом бизнес-аналитика, а в частности моделирование бизнес-процессов играет колоссальную роль в управлении деятельностью организации. Понимание связи между бизнес-процессами дает значительные возможности для анализа и планирования изменений бизнеса. Современный рынок является рынком не количества, а качества предоставляемых услуг, именно поэтому возникает необходимость в анализе существующих бизнес-процессов для формирования эффективной системы управления предприятием. В результате проведения анализа на предприятии формируется система показателей оценки эффективности ключевых бизнес-процессов с целью их последующей оптимизации, замены или реинжиниринга. В целом деятельность предприятия можно свести к выявлению внутренних и внешних событий, оказывающих влияние на эффективность бизнес-процессов. Актуальность темы заключается в том, что своевременное нахождение отклонений от требований, влияющих на эффективность существующих бизнес-процессов, и их оптимизация позволяют бизнесу принимать эффективные решения для дальнейшего существования. Метод. В статье рассмотрены основные методы, алгоритм и инструментарий анализа бизнес-процессов в деятельности предприятий. Результат. В статье рассматриваются методы анализа бизнес-процессов, определяются проблемы внедрения методов анализа бизнес-процессов, рассматриваются процедуры и алгоритмы, применяемые для решения вопросов, связанных с выявлением проблемных бизнес-процессов.

бизнес-анализ, бизнес-процесс, стейкхолдер, моделирование, оптимизация.

В современной экономике достаточно остро стоит вопрос анализа бизнес-процессов, вследствие чего возрастает его роль и значимость. Всю деятельность организации можно свети к процессам, как периодически повторяемому потоку работ, и проектам, как разовому действию. Руководители, понимая важность анализа бизнес-процессов, сталкиваются с проблемами эффективности его внедрения в организациях.

Для решения данной проблемы в статье представлена концепция и методики анализа бизнес-процессов. Грамотно построенные бизнес-процессы играют ключевую роль в эффективности деятельности предприятия. Бизнес-процесс должен обладать определимостью, быть упорядочен и кросс-функционален, должен обеспечивать добавление ценности и быть встроен в структуру организации, а также не может существовать самостоятельно.

Все процессы можно отнести к одному из трех видов: процессы управления, с помощью которых осуществляется руководство функционированием системы, операционные бизнес-процессы из которых состоит основной бизнес и поддерживающие бизнес-процессы, способствующие основному бизнесу.

Анализ бизнес-процессов призван ответить на такие вопросы как оптимизация бизнес-процессов, выявление лишних функций, отклонений и недочетов, составление рекомендаций и решений для достижения конечных целей бизнеса.

Необходимость анализа и управления бизнес-процессами обусловлена следующим:

- Для того, чтобы достигнуть баланса между различными целями организации согласно требований стейкхолдеров и условий рынка.

- Для максимально эффективного использования ресурсов во всех имеющихся бизнес-процессах;

- Для реструктуризации бизнес-процессов с целью повышения производительности и эффективности.

Бизнес-анализ – это изучение деятельности организации с целью определения ее потребностей, посредством выявления и декомпозиции бизнес-процессов для их последующей автоматизации, регламентации и оптимизации.

При анализе бизнес-процессов акцент ставится не на том, как работает бизнес, а на том что именно он производит.

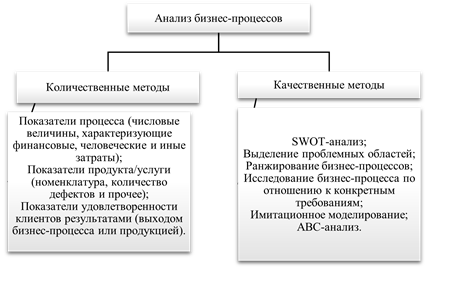

Задачей бизнес-аналитика является проведение оценки бизнес-процессов, с которыми он сталкивается при исследовании деятельности организации, с помощью качественных или количественных методов, представленных на рисунке1.

Рисунок 1 – Количественные и качественные методы оценки бизнес-процессов

Можно выделить основную форму целеполагания бизнес-анализа - цели бизнес-анализа достигаются решением задач, задачи решаются применением различных методов, методы зависят от используемых инструментов, а инструменты зависят от доступных ресурсов. На основании рассматриваемой формы можно проводить сбор информации структурирование детальности бизнеса.

Существует ряд требования к проведению анализа бизнес-процессов.

Во-первых, необходимо учитывать весь спектр процессов от верхнего уровня до детализации процедур и их взаимосвязи.

Во-вторых, при проведении анализа необходимо использовать одну выбранную методику.

В-третьих, невозможно провести качественный анализ без наличия качественной модели описания бизнес-процессов.

В-четвертых, полнота моделирования «как есть» должна учитывать цели последующего анализа.

В-пятых, методы анализа должны соответствовать методам описания.

В-шестых, необходимо учитывать результаты мониторинга процессов и обратную связь.

Также для проведения анализа необходимо выбрать в каком виде и как измеряются бизнес-процессы, какие используются метрики процессов.

Анализируемые бизнес-процессы оценивают на предмет эффективности. Для этого используются показатели, представленные на рисунке 2.

Рисунок 2 – Показатели оценки бизнес-процессов

Бизнес-процесс делится на элементы, которые можно рассматривать как определенные, поэтапные шаги и отдельно оценивать каждый шаг. Таким образом можно оценить каждый шаг процесса с точки зрения его необходимости и эффективности.

Каждый этап бизнес-процесса можно классифицировать как увеличивающий или не увеличивающий ценность продукта, что способствует принятию решения о необходимости рассматриваемого бизнес-процесса.

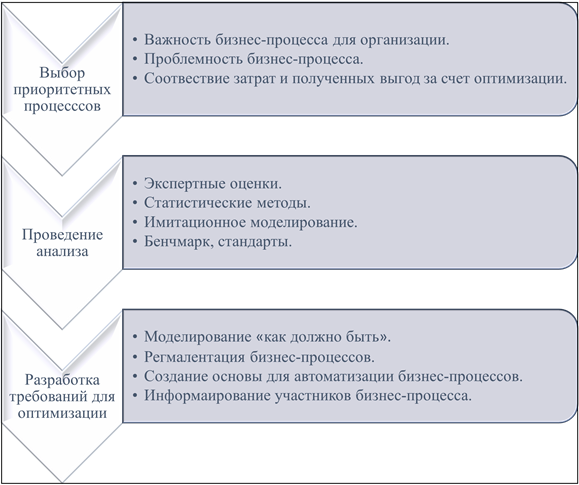

Можно выделить 3 основных этапа анализа бизнес-процессов: выбор приоритетных бизнес-процессов, их анализ и разработку рекомендаций (рисунок 3).

Рисунок 3 - Основные этапы анализа бизнес-процессов

Разрабатывая рекомендации по оптимизации бизнес-процессов, аналитик делает выводы на основе базовых критериев таких как результативность, стоимость, время, качество, фрагментация и смешанные показатели анализируемого бизнес-процесса.

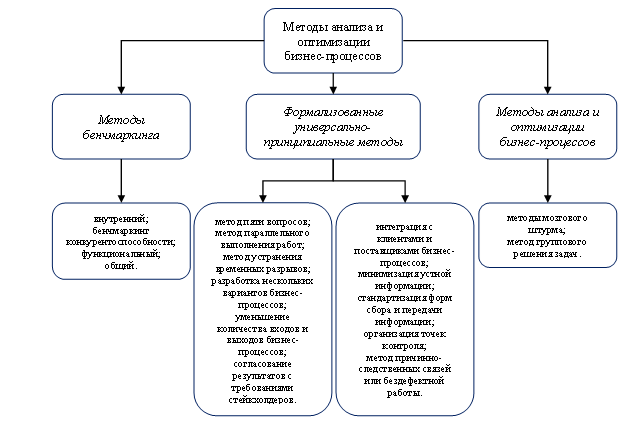

Рассматривая методы оптимизации бизнес-процессов, выделяют три основные группы (рисунок 4).

Рисунок 4 – Основные группы методов оптимизации бизнес-процессов

Оптимизация бизнес-процессов помогает повышать стоимость бизнеса на рынке. Задачи оптимизации бизнес-процессов можно разделить на две группы: межпроцессное и внутрипроцессное взаимодействие.

Межпроцессная группа направлена на решение таких вопросов как: выделение процессов, в которых участвуют организационные единицы, определение степень автоматизации процесса, нахождение противоречия или повторяющиеся функции в процессах.

Внутрипроцессное воздействие заключается в ответах на вопросы: как уменьшить количество, время, стоимость выполнения процесса, сократить издержки, подобрать оптимальное количество ресурсов для сбалансирования процесса.

Для каждого выбранного бизнес-процесса должно быть определено что является объектом измерения и мониторинга, какие для этого должны применяться методы чтобы обеспечить подлинность результата, а также временные рамки для анализа и оценки полученных результатов.

Таким образом, работа компании состоит из множества цепочек (процессов) последовательно выполняющихся действий. Принимая во внимание динамичный характер развития бизнес-процессов, их непрерывное совершенствование для создания конкурентоспособных условий существования бизнеса, анализ бизнес-процессов является важным инструментом для аналитиков с помощью которого можно увеличить эффективность бизнеса путем контроля достижения целей организации и удовлетворения потребностей стейкхолдеров.

Важно точно определить процедуры и алгоритмы, применяемые для решения вопросов, связанных с выявленными проблемными бизнес-процессами.

Анализ бизнес-процессов направлен на идентификацию типовых процедур, выявление положительных или отрицательных отклонений от представленных требований, определение должностных обязанностей и ключевых показателей эффективности, исполнителей бизнес-процессов, оптимизацию взаимоотношений между достигнутым результатом и использованием ресурсов, а также создание связанной непротиворечивой модели организационной структуры и бизнес-процессов.

Изменения в работе бизнес-процессов могут быть выявлены только при использовании определенных инструментов и методов бизнес-анализа, таких как, количественные и качественные методы, методы Бенчмаркинга, формализованные универсально-принципиальные методы и методы групповой работы.

1. A Guide to the Business Analysis Body of Knowledge® (BABOK® Guide) A Guide to the Business Analysis Body of Knowledge (anu.edu.au)

2. Бариленко, В.И. Методология бизнес-анализа (маг) / В.И. Бариленко. - М.: КноРус, 2015. - 80 c.

3. Бжассо А.А., Канюкова И.О. СОДЕРЖАНИЕ, МЕТОДЫ БИЗНЕС-АНАЛИЗА И ЕГО РОЛЬ В ОПТИМИЗАЦИИ БИЗНЕС-ПРОЦЕССОВ // Экономика и бизнес: теория и практика. 2021. №3-1. URL: https://cyberleninka.ru/article/n/soderzhanie-metody-biznes-analiza-i-ego-rol-v-optimizatsii-biznes-protsessov (дата обращения: 14.02.2022).

4. Варзунов А. В., Торосян Е. К., Сажнева Л. П., Анализ и управление бизнес-процессами // Учебное пособие. - СПб: Университет ИТМО, 2016. -11

5. Кабакова Юлия Андреевна Методы анализа бизнес-процессов // Бизнес-образование в экономике знаний. 2016. №2 (4). URL: https://cyberleninka.ru/article/n/metody-analiza-biznes-protsessov (дата обращения: 14.02.2022).

6. Ковалев Сергей Михайлович, Ковалев Валерий Михайлович Методы анализа и оптимизации бизнеспроцессов: . : Журнал "Консультант директора", 2005. 35 с.

7. Мельник, М. В. Модернизация учетно-аналитических и контрольных процессов в условиях цифровизации экономики / М. В. Мельник, А. Е. Суглобов // Проблемы экономики и юридической практики. - 2021. - Т. 17. - № 2. - С. 117-126.

8. Музалев, С. В. Особенности моделирования бизнес-процессов в организации / С. В. Музалев // Russian Journal of Management. - 2019. - Т. 7. - № 2. - С. 16-20.

9. Настольная книга аналитика. Практическое руководство по проектированию бизнес-процессов и организационной структуры. - М.: 1С-

10. Основы бизнес-анализа: учебное пособие / коллектив авторов; под ред. В.И. Бариленко. - 2-е изд., испр. - Москва : КНОРУС, 2018. - 270 с Паблишинг, 2020, - 360 с

11. Репин В. В., Елиферов В. Г. Процессный подход к управлению. Моделирование бизнес-процессов / В. В. Репин, В. Г. Елиферов. - Издательство: Манн, Иванов и Фербер. -М.,2013.

12. Суглобов, А. Е. Сетевая модель российской национальной инновационной системы: формирование и развитие / А. Е. Суглобов, Е. В. Смирнова. - 2-е издание, переработанное и дополненное. - Москва : Издательский Дом "Инфра-М", 2018. - 145 с. - (Научная мысль). - ISBN 978-5-16-013745-2.

13. Франк Шёнталер, Готфрид Фоссен, Андреас Обервайс, Томас Карле Бизнес-процессы Языки моделирования, методы, инструменты: печатная книга.: , 2019. 264 с.

14. Шеер А.В. Бизнес-процессы. Основные понятия. Теория. Методы. - М.: Просветитель; Издание 2-е, перераб. и доп., 2014. - 152 с.

15. Ширяев, В.И. Управление бизнес-процессами: Учебно-методическое пособие / В.И. Ширяев, Е.В. Ширяев. - М.: Финансы и статистика, 2014. - 464 c.

16. Scenarios of Future Development of the Modern Digital Economy: Technical Progress vs / S. V. Lobova, A. V. Bogoviz, A. E. Suglobov [et al.] // Modern Global Economic System: Evolutional Development vs. Revolutionary Leap : Lecture Notes in Networks and Systems (LNNS, Volume 198). - Cham : Springer Nature, 2021. - P. 1170-1178.