Балашиха, г. Москва и Московская область, Россия

Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

В данной научной статье рассмотрены актуальные тенденции развития методов ведения бухгалтерского учета. Также рассмотрены и проанализированы преимущества и недостатки внедрения информационных технологий в структуру бухгалтерского учета. На базе проведенного анализа и исследований выделены возможные направления развития бухгалтерского учета под влиянием всеобъемлющего применения цифровых технологий.

ЦИФРОВИЗАЦИЯ, БУХГАЛТЕРСКИЙ УЧЕТ, ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

На сегодняшний день человечество стремится к информационному прорыву, и ежедневно рождаются десятки новых технологий, способных изменить мир в лучшую сторону. Люди озабочены желанием усовершенствовать и автоматизировать весь мир вокруг себя, переложить груз человеческого труда на робота или компьютер, которые сделают ту же работу, но качественнее и быстрее. Информационные технологии постепенно захватывают каждую из сфер общественной жизни, они не обошли стороной и бухгалтерский учет. Издавна бухгалтерский учет велся вручную, и вся ответственность в совершаемых подсчетах ложилась исключительно на бухгалтера. В эпоху цифровизации роль человеческого фактора значительно снижается, но в то же время рождаются новые возможности для повышения уровня конкурентоспособности организации на рынке. Бухгалтерская профессия всегда была и будет, актуальной и востребованной. Проходит время, меняется мир, но пока существуют экономические отношения, специалисты в области бухгалтерского учета будут нужны всегда. Казалось бы, не так давно бухгалтерский учет велся лишь на бумажном носителе и мощный прорыв произошел в связи с изобретением компьютеров. Появилась возможность намного проще и эффективнее управлять бухгалтерским учетом.

Уже сейчас, мы имеем возможность реализовать на практике цифровой бухгалтерский учет, который является усовершенствованным процессом, позволяющий с помощью новых цифровых методов и инструментов передавать финансовую информацию. В результате применения этих инструментов бухгалтерский учет становится более эластичным и его цифровые возможности ежегодно интегрируются и совершенствуются.

Каждое государство стремится обогнать весь мир в погоне за лидерством на передовой арене информационного прогресса, а потому власти каждой страны принимают свои нормативно-правовые акты, чтобы определить стратегии развития цифровой политики. В Российской Федерации Правительством сформирован закон от 21.07.2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года», а Министерство цифрового развития, связи и массовых коммуникаций внедряет цифровую программу под названием «Цифровая экономика РФ». [1] Данные нормативные акты регламентируют перспективы развития и внедрения цифровых технологий в экономике и социальной сфере, в соответствии с потребностями граждан и необходимостью усовершенствования инфраструктуры. Одним из направлений информационной трансформации в России является автоматизация методов ведения бухгалтерского учета, а также предоставления бухгалтерских отчетностей.

Основными преимуществами цифровизации является:

- Способность физических товаров трансформироваться в цифровые услуги;

- Глобальная оптимизация цифровых платформ;

- Возможность глобализации местных услуг;

- Возможность упростить традиционное производство.

Цифровизация, активно внедряемая во все сферы человеческой жизнедеятельности, подразумевает собой улучшение качества взаимодействия всех хозяйствующих субъектов, сотрудников и руководителей, также ускорение всех технологических процессов функционирования организации. Многие физические операции, которые осуществлялись путем личных встреч и переговоров, становятся доступны на цифровой платформе. Таким образом, цифровизация позволяет масштабировать, развивать и упрощать взаимодействие кадров во всех областях, в том числе и бухгалтерском учете. Организации, чьи информационные системы являются более развитыми, намного лучше преуспевают на современной конкурентной площадке, так как весь мир постепенно стремится перевести все коммуникации в онлайн-формат. Постепенное внедрение цифровизации в бизнес-процессы компании позволяет сотрудникам использовать облачные хранилища, социальные сети и другие элементы программного обеспечения, которые дарят возможность оставаться на связи с потенциальными клиентами и поставщиками. В бухгалтерии цифровизация дает возможность использования цифровых технологий и ускоряет процесс обработки информации и большого количества данных.

На сегодняшний день многие крупные и средние компании знакомы с электронным взаимодействием, так как автоматизация процессов давно не является редкостью и новые программные продукты, используемые в работе компаний, все чаще и чаще применяются.

Наиболее распространенными программными продуктами, которые применяют на практике специалисты по бухгалтерскому учету, являются:

- ERP (учетная система) – позволяет отражать хозяйственные операции и формировать регистры бухгалтерского учета;

- Система «клиент-банк» – программный комплекс, с помощью которого компании работают с банками;

- ССО – система, позволяющая сдавать отчетность и предоставлять документы в контролирующие органы и инстанции с помощью электронных каналов связи;

- СОД - разработанные сервисы для юридически значимого обмена электронными документами с контрагентами;

- Система электронного документооборота, позволяющая управлять процессами и документами для организации взаимодействия сотрудников и хранения документов.

В настоящее время осуществляется постепенная трансформация одних технологий другими, которая влечет за собой многоукладность в работе с документами, по причине того, что большое количество организаций, в основном используют бумажный документооборот, но и число тех организаций, у которых бумажных документов почти не осталось, стремительно возрастает.

Электронные документы позволяют применять более совершенные методы работы, с помощью которых повышается скорость и качество принятия управленческих решений, от которых в свою очередь, зависит эффективность управления, а также доходность деятельности организаций.

Да, преимущества электронного документооборота очевидны, но полностью отказаться от применения привычного бумажного документооборота достаточно сложно и проблематично. Потому что, законодательством предусмотрено оформление многих документов, именно на бумажных носителях информации, а не в электронном виде, отсюда и получается, что даже самые современные организации, уже использующие на протяжении многих лет систему электронного документооборота (СЭД), на самом деле практикуют смешанный, а не электронный документооборот.

Полностью электронный документооборот пока труднодостижим не только в России, но и во всем мире. Традиции бумажного документооборота складывались веками, и его правила более или менее закреплены, тогда как электронному едва ли больше двух десятков лет. Не удивительно, что при его использовании возникают вопросы, решение которых нужно искать на месте, причем немедленно. На что обратить внимание организации, внедрившей у себя СЭД и вместе с этим пришедшей к электронно-бумажному документообороту? Что можно и нужно исправить, а что является вынужденной необходимостью.

В отличие от бумажного носителя информации, с помощью которого мы воспринимаем документ как некий физический объект, содержащий зафиксированную информацию, электронный документ всегда существует в электронной среде.

В последнее время для большинства организаций стало возможным совмещение бумажного и электронного документооборота. При применении смешанного документооборота происходит постоянное возрастание электронной составляющей, а также новые организационно-технологических формы.

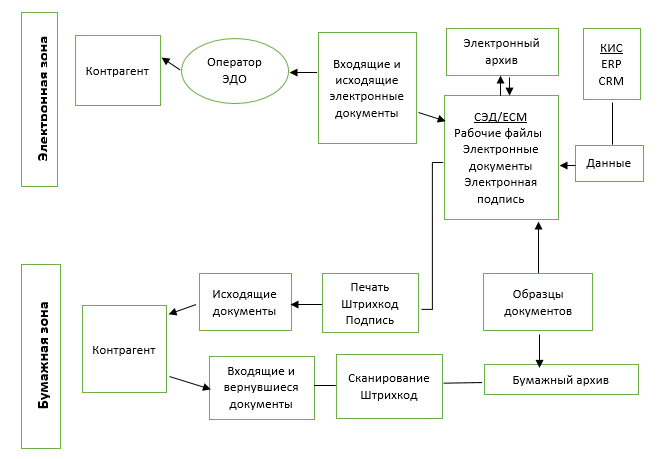

Поэтому, можно говорить о том, что формируется новый уклад, обеспечивающий процессы документооборота, и конечно же это касается смешанного документооборота, осуществляемого в электронно-бумажной форме. Наиболее распространенное специализированное программное обеспечение, разработанное для систем электронного документооборота (СЭД) предусматривают не только автоматизацию традиционных функций делопроизводства, но и реализацию принципиально новых возможностей электронного документооборота и работы с электронным контентом. На рисунке 1 представлена схема смешанного документооборота организации.

Рис. 1 – Схема смешанного документооборота

В информационном обществе на сегодняшний день большинство операционных процессов в ведении бухгалтерского учета связано с работой с использованием персональных компьютеров. Для бухгалтера представляется возможным ознакомиться со всеми проведенными хозяйственными операциями в организации, и при этом нет необходимости обращаться к огромным стопкам накопившейся документации. Все данные по функционированию предприятия регулярно заносятся в электронную базу и хранятся в ней, что позволяет бухгалтеру эффективнее оценивать динамику работы компании и быстрее находить интересующую информацию. Автоматизация бухгалтерского учета дает возможность ускорить процессы, облегчить поиск необходимых документов и, что немаловажно, предоставляет возможные сценарии для стандартных процедур.

У ведения бухгалтерского учета присутствует целый перечень преимуществ, к которым можно отнести:

- Снижение необходимости использования бумаги, переход на электронные системы;

- Уменьшение риска совершения ошибок в заполнении документов и отчетностей;

- Быстрота передачи информации бухгалтером управленческому персоналу;

- Возможность работы с большим количеством данных;

- Возможность взаимодействия с налоговыми органами в онлайн-режиме;

- Общение с поставщиками и подрядчиками в электронном формате;

Однако стоит отметить, что не всегда техника упрощает ведение бухгалтерского учета, так как успех функционирования любой информационной системы напрямую зависит от работы IT – специалистов, техников, оснащенности помещения. И в любой, даже идеально налаженной базе, случаются неполадки, возникают технические неисправности, что, к сожалению, может послужить причиной потери данных и больших массивов информации. С переходом на информационные технологии бухгалтер больше рискует потерять сведения об операциях компании, чем если бы он вел документирование фактов хозяйственной жизнедеятельности организации привычным способом – с использованием бумажных носителей.

Из-за снижения роли человеческого фактора в ведении бухгалтерского учета, сама профессия бухгалтера у многих не вызывает интереса в силу возможности отмирания ее как таковой. С другой точки зрения, несмотря на большое количество сокращения штатных сотрудников-бухгалтеров в крупных корпорациях, данная профессия, как была, так и останется актуальной и востребованной. Достаточно трудно представить себе абсолютно автоматизированное ведение бухгалтерского учета, даже в организациях, внедривших самые передовых технологии. Человеческое вмешательство и непосредственное участие бухгалтера в процессе сбора, анализа, структуризации и систематизации информации было и остается жизненно необходимым при ведении бухгалтерского учета, а потому в ближайшие годы говорить о полной замене человеческого труда машинным – не имеет смысла. Работа бухгалтера будет автоматизирована с помощью компьютерных возможностей, бухгалтерский учет станет цифровым.

Отличие цифрового бухгалтерского учета от привычных нам форм учета будет заключаться в той же передаче информации, но только осуществляться данный процесс будет с помощью информационных инструментов. Потому для того, чтобы грамотно и безошибочно вести бухгалтерский учет, понадобятся более квалифицированные специалисты, разбирающиеся не только в методах ведения бухгалтерского учета, но и осведомленные о принципах функционирования программного обеспечения. Цифровой учет будет иметь ряд преимуществ:

- Произойдет снижение затрат;

- Денежные взаимоотношения будут происходить в настоящем времени;

- Ведение учета станет автоматизированным;

- Анализ данных станет интеллектуальным и более точным;

- Благодаря облачным хранилищам появится возможность дублирования и сохранения данных;

Благодаря цифровизации бухгалтерского учета, руководству организации будут доступны наглядные примеры, графики, аналитические документы, которые проиллюстрируют реальный результат работы компании в разных отчетных периодах. Для сферы бизнеса станет возможным создание проработанных бизнес-моделей, так как на лицо будут видны преимущества и недостатки утвержденного экономического курса хозяйственной деятельности организации.

Таким образом, можно подытожить все вышесказанное тем, что технологии не стоят на месте, а такое явление, как цифровизация становится все более обширным и всеобъемлющим. Нововведения, которые внедряются сегодня, направлены на облегчение работы бухгалтера, а не на его замену. Так как, ни одна новейшая и усовершенствованная система не может развить навыки межличностного общения, работы в команде, управления людьми – все это подразумевает постоянное взаимодействие и обмен информацией, множество дополнительных знаний из разных областей.

Бухгалтерский учет, как и другие сферы общественной жизни человека, становится участником технического прогресса, а его цифровизация дает множество преимуществ организациям, стремящимся к созданию продуктивной и надежной бизнес-модели своей деятельности. Роль профессии бухгалтера все еще актуальна, и без вмешательства человека невозможно обеспечить полноценное ведение учета и взаимодействие со всеми участниками хозяйственной деятельности предприятия. На плечи бухгалтеров, в свою очередь, ложится больший груз ответственности, ведь они обязаны не только мастерски владеть методами ведения бухгалтерского учета, но и быть технически осведомленными, должны быть готовы к переменам.

1. Цифровая экономика Российской Федерации. - Текст: электронный. - / Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации / - 2021 г. - URL: https://digital.gov.ru/ru [сайт]. (Дата обращения: 01.11.2021)

2. О.В. Евсюкова, О.А. Юрьева. Роль и значение бухгалтерского учета в условиях цифровой экономики: текст научной статьи по специальности «экономика и бизнес» / под редакцией О.В. Евсюковой, О.А. Юрьевой - Ростов-на-Дону. Издательство Донского государственного технического университета, 2019 г. - 5 с. - Текст: электронный - URL: https://cyberleninka.ru/article/n/rol-i-znachenie-buhgalterskogo-ucheta-v-usloviyah-tsifrovoy-ekonomiki [сайт]. (Дата обращения: 01.11.2021)

3. В.В. Приображенская. Влияние цифровой экономики на развитие компетенций в области бухгалтерского учета / под редакцией В.В. Приображенской. - Москва: Финансовый журнал №5, 2019 г. - 63 с. - Текст: электронный. - URL: https://www.finjournal-nifi.ru [сайт]. (Дата обращения: 01.11.2021)

4. В.А. Еременко, А.М. Мамлеева. Влияние цифровизации на бухгалтерский учет / под редакцией В.А. Еременко, А.М. Мамлеевой. - Ростов-на-Дону: Электронный научный журнал «Вектор экономики», 2019 г. - 11 с. - Текст: электронный. - URL: http://vectoreconomy.ru [сайт]. (Дата обращения: 01.11.2021)

5. Л.И. Сергеев, А.Л. Юданова. Цифровая экономика: учебник и практикум для вузов / под редакцией Л.И. Сергеева. - Москва: Издательство Юрайт, 2021. - 332 с. - (Высшее образование). - Текст: непосредственный // urait.ru [сайт]. - URL: https://urait.ru/viewer/cifrovaya-ekonomika (Дата обращения: 01.11.2021) - Режим доступа - по подписке