Екатеринбург, Свердловская область, Россия

Екатеринбург, Свердловская область, Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

В настоящей статье исследована роль таможенного регулирования в условиях функционирования Евразийской экономической интеграции, а также выявлена необходимость в решении совместных задач, вынесенных на наднациональный уровень и тесно сопряженных с реализацией общей внешнеторговой политики государств-членов ЕАЭС.

экспорт лесоматериалов, Евразийский экономический союз, единое таможенное регулирование

Введение. В условиях глобализации международного экономического пространства одним из главных факторов успешного развития национальной экономики страны выступает степень её участия в международной торговле. На сегодняшний день в Евразийском экономическом союзе (далее ЕАЭС) происходит увеличение потока товаров, перемещаемых через таможенную границу, что, с одной стороны, способствует либерализации внешнеэкономической деятельности, а с другой – порождает новые возможности для участников мирового сообщества. Данные факторы повышают требования к механизму таможенного регулирования внешнеэкономической деятельности.

При подготовке настоящей статьи были проанализированы научные труды, посвященные вопросам развития межрегионального взаимодействия Евразийской экономической интеграции, которые нашли отражение в работах Ушкаловой Д.И. [4, 5], Глазьева С.Ю. [3], Буториной О.В. [2]. Современные исследователи сходятся во мнении о необходимости, в первую очередь, функционирования ЕАЭС в целях устойчивого развития экономического роста (за счет реализации конкурентных преимуществ) как отдельных государств-членов Союза, так и Единого экономического пространства в целом. Однако, по итогам рассмотрения данных научных работ, был сделан вывод о том, что роли таможенного регулирования в развитии торговой политики Евразийского экономического союза уделяется ограниченное внимание, в связи с чем была выявлена необходимость рассмотрения данной темы исследования.

В настоящее время в Российской Федерации проводится комплекс мер по совершенствованию таможенного регулирования, целью которых, в том числе, является [6, 9]:

— содействие эффективному функционированию многосторонней торговой системы, а также развитию соответствующей российским приоритетам региональной экономической интеграции;

— формирование правового климата и соответствующей инфраструктуры для благоприятной внешнеэкономической деятельности участников мирового сообщества;

— активное участие в работе по совершенствованию нормативно-правового регулирования на уровне Союза.

Российская Федерация является одним из пяти государств-членов ЕАЭС, на территории которого осуществляется единое таможенное регулирование (в соответствии с пп.1, пп.4, пп.5 п.1 ст. 25 Договора о Евразийском экономическом союзе) [7]. Именно поэтому ЕАЭС как международная организация региональной экономической интеграции подразумевает ведение скоординированной и согласованной политики, в том числе путем решения общих задач, связанных с обеспечением экономической безопасности государств-членов Союза.

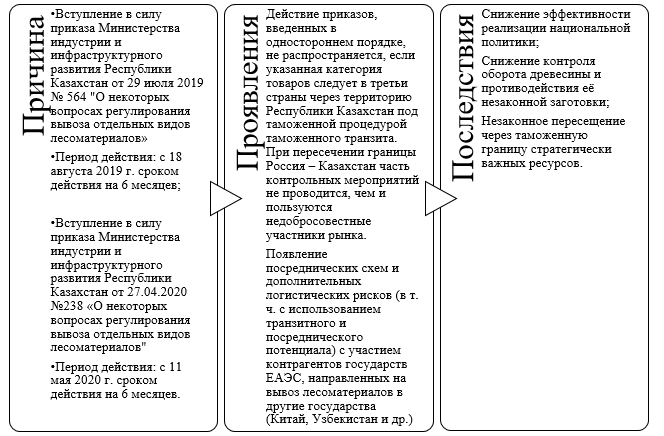

В соответствии с п.12 раздела III Приложения №7 к Договору о Евразийском экономическом союзе от 29 мая 2014 г. могут устанавливаться «временные запреты или временные количественные ограничения экспорта для предотвращения либо уменьшения критического недостатка на внутреннем рынке продовольственных или иных товаров, являющихся существенно важными для внутреннего рынка Союза». Так, например, на территории Республики Казахстан действовал запрет (запрет – «мера, запрещающая ввоз и (или) вывоз отдельных видов товаров») на вывоз с территории государства отдельных видов лесоматериалов, классифицируемых в товарных позициях 4401, 4403, 4404, 4406 и 4407 ТН ВЭД ЕАЭС. Данные меры регулирования были введены в связи с увеличением спроса на древесину в сопредельных государствах, в частности в Китае и Узбекистане, увеличением хищения леса в больших объемах с целью получения доходов от его экспорта.

В данном случае политика, проводимая Республикой Казахстан и направленная на защиту национальных интересов, одновременно приводит и к возникновению различных подходов к регулированию экспорта и к возникающим «побочным эффектам» интеграции в условиях функционирования ЕАЭС. Именно поэтому при введении в одностороннем порядке в отношении третьих стран временных мер, связанных с ограничительным характером перемещения товаров через таможенную границу Союза, необходимо заранее обратить внимание на вероятное возникновение новых рисков и вызовов для государственного регулирования товарообмена продукцией, определить возможные нелегальные схемы участников ВЭД и степень их влияния на политику, проводимую государствами-членами ЕАЭС. Авторами данной статьи была составлена схема, содержащая проявления и возможные последствия ведения политики, отличной от политики государств-членов Союза (на примере временного запрета Республикой Казахстан на вывоз отдельных видов лесоматериалов) (рисунок 1).

Рисунок 1 – Воздействие политики, проводимой отдельными государствами-членами ЕАЭС, на функционирование Евразийского экономического союза в целом

Возможным остается риск, связанный с незаконным перемещением через таможенную границу Союза стратегически важных ресурсов путем заявления недостоверных сведений о наименовании и происхождении лесоматериалов (признаки преступления, ответственность за которое предусмотрена ч.1 ст.226.1 УК РФ). Важным моментом при осуществлении таможенного контроля остается проверка достоверности заявляемых сведений участниками ВЭД при таможенном декларировании в целях последующего вывоза товаров с таможенной территории Союза. Одним из инструментов контроля и прослеживаемости на сегодняшний день является Единая государственная автоматизированная информационная система учета древесины и сделок с ней, позволяющая проследить все этапы производства и реализации лесоматериалов: заготовку древесины, продажу на внутреннем рынке страны, заключение договора купли-продажи с иностранным контрагентом, фактические объемы вывезенной продукции.

В соответствии со Стратегией развития таможенной службы Российской Федерации до 2030 г. «одним из важнейших направлений экономической политики Российской Федерации на современном этапе является развитие экспорта, увеличение в его структуре доли продукции с высокой добавленной стоимостью и повышение конкурентоспособности российской продукции на внешнем рынке. Экспортный потенциал и его фактическая реализация являются основными индикаторами конкурентоспособности и служат подтверждением реальных конкурентных преимуществ и инструментом продвижения национальных интересов в масштабах мирового хозяйства» [9].

На сегодняшний день Россия обладает крупнейшими в мире запасами лесного фонда, в связи с чем основной тенденцией российского экспортного рынка древесины (в том числе за счет особенностей, связанных с территориально-географическим положением страны) является отгрузка и реализация данных категорий товаров в больших объемах (таблица 1).

Таблица 1 – Объем экспорта Российской Федерации и темпы роста 4403 и 4407 групп ТН ВЭД ЕАЭС, 2017 – 2019 гг.

|

Группа ТН ВЭД ЕАЭС |

Январь-декабрь 2017 г. |

Январь-декабрь 2018 г. |

Темпы роста январь-декабрь 2018 г. к январь-декабрь 2017 г., % |

Январь-декабрь 2019 г. |

Темпы роста январь-декабрь 2019 г. к январь-декабрь 2018 г., % |

|||||

|

|

тыс. тонн |

млн. долл. США |

тыс. тонн |

млн. долл. США |

вес |

стоимость |

тыс. тонн |

млн. долл. США |

вес |

стоимость |

|

4403 |

19440,4 |

1467,5 |

18967,2 |

1461,7 |

97,5 |

99,5 |

15864,6 |

1115,3 |

83,6 |

76,3 |

|

4407 |

18014,1 |

3989,8 |

19239,9 |

4504,5 |

106,6 |

114,1 |

19813,4 |

4506,8 |

103 |

100,1 |

В Российской Федерации вывоз лесоматериалов регулируется, в том числе, Постановлением Правительства Российской Федерации от 12 декабря 2017 г. №1520, № 1521. Механизм данных постановлений нацелен на обеспечение роста объема экспорта изделий из лесоматериалов и предусматривает:

— введение вывозных ставок таможенной пошлины до 80% в отношении необработанной древесины;

— предоставление экспортерам тарифных преференций посредством выдачи лицензий на использование квоты, в рамках которой размер ставки вывозной таможенной пошлины снижен.

В результате на фоне увеличения размера вывозной ставки таможенной пошлины должно наблюдаться снижение объемов вывоза необработанной древесины, поименованной в Постановлении Правительства №1520 и в Постановлении Правительства №1521, экспортируемой вне квот, и рост объемов экспорта в рамках тарифных квот (на национальном уровне на необработанные лесоматериалы установлены следующие ставки вывозных таможенных пошлин: 13% / 15% в рамках квоты и 80% (от таможенной стоимости), но не менее 55,2 евро за 1 м³; 13% в рамках квоты и 25% (от таможенной стоимости), но не менее 15 евро за 1 м³).

Проблемные вопросы, связанные с таможенным регулированием на национальном и межгосударственном уровнях (значительная часть полномочий в сфере внешней торговли регулируется на наднациональном уровне) остаются нерешенными. Согласно исследованиям западных экспертов, переход к единой торговой политике позволяет существенно усилить переговорную позицию интеграционного сообщества [1, 11]. Несмотря на то, что уже организованы мобильные группы, действующие в целях противодействия незаконному обороту товаров, а также создаются предпосылки для разработки нормативно-правовых документов, определяющих порядок и требования к маркировке не только древесины ценных лесных пород, необходимо рассматривать и другие не менее возможные к внедрению меры реагирования:

— организация информационного обмена со странами, в которые осуществляются наибольшие объемы незаконных поставок лесоматериалов, в том числе путем заключения международных соглашений по противодействию сомнительным финансовым операциям;

— рассмотрение Евразийской экономической комиссией предложений о применении другими государствами-членами ЕАЭС мер, аналогичных мере, устанавливаемой отдельными государствами-членами Союза.

Заключение. Подводя итог проведенного исследования, можно отметить, что степень вовлеченности государств в решение проблем в сфере таможенного администрирования и регулирования растет, создаются предпосылки для долгосрочного стратегического планирования с учетом мировых тенденций и обеспечения эквивалентности межотраслевых экономических отношений [10] в рамках международного экономического сотрудничества. Однако, на сегодняшний день не только существуют различия в подходах к регулированию экспорта древесины, но и отсутствует гармонизация общих подходов ведения скоординированной экспортной политики.

1. Бордачев Т.В., Вишневский К.О., Глазатова М.К. Евразийская экономическая интеграция: перспективы развития и стратегические задачи для России // Высшая школа экономики. - 2019.

2. Буторина О.В. Особенности евразийской модели экономической интеграции // Современная Европа. - 2016.

3. Глазьев С.Ю., Наумов Е.А. О стратегическом планировании в формировании Евразийского экономического партнерства // Большая Евразия: Развитие, безопасность, содружество. - 2019.

4. Головнин М.Ю., Ушкалова Д.И. Теоретические подходы к исследованию международной экономической интеграции // Институт экономики РАН. - 2011.

5. Ушкалова Д.И. 5 лет ЕАЭС: итоги взаимной торговли // Российской внешнеэкономический вестник. - 2020.

6. Декларация о дальнейшем развитии интеграционных процессов в рамках Евразийского экономического союза // Евразийская экономическая комиссия. - Режим доступа: https://docs.eaeunion.org/docs/ru-ru/01420213/ms_10122018.

7. Договор о Евразийском экономическом союзе: от 29.05.2014 (ред. от 15.03.2018) // Республика Беларусь, Республика Казахстан, Кыргызская Республика, Российская Федерация и Республика Таджикистан. - 2014.

8. Россия в цифрах. 2019. Краткий статистический сборник / Федеральная служба государственной статистики (Росстат). - 2019.

9. Стратегия развития таможенной службы Российской Федерации до 2030 года / ФТС России. - Режим доступа: https://customs.gov.ru/activity/programmy-razvitiya/strategiya-razvitiya-fts-rossii-do-2030-goda#.

10. Теория, методология и практика реализации эквивалентных межотраслевых отношений в АПК : монография / Под ред. проф. О.А. Родионовой. - М.: Фонд «Кадровый резерв», 2019. - 220 с.

11. Pollet-Fort A. Implications of the Lisbon Treaty on EU External Trade Policy // Background Brief. March 2010. No. 2. EU Centre in Singapore.