Москва, г. Москва и Московская область, Россия

Россия

с 01.01.2005 по настоящее время

Ижевск, Удмуртская республика, Россия

с 01.01.2015 по настоящее время

Ижевск, Удмуртская республика, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

В статье представлена разработанная авторами система показателей, предлагаемая корпорациям для оценки учётно-управленческим аппаратом эффективности своих финансовых отношений, играющих ключевую роль в бизнесе ввиду наибольшей ликвидности денежных ресурсов в современную хозяйственную эпоху. Инструментарий такой системы построен на исследовании контролируемых и неконтролируемых условий функционирования корпораций. К контролируемым условиям отнесены хозяйственные процессы в расширенном их понимании, к неконтролируемым условиям – микросреда и макросреда корпораций, требующие несения ими соответствующих денежных затрат, сопоставляемых с получаемым от них результатом (прибылью применительно к коммерческому сектору экономики). Аргумент данного подхода к формированию предлагаемого инструментария состоит в диверсификации и многовекторности бизнес-процессов корпораций, влекущих за собой широкую номенклатуру расходов для предельного извлечения финансовой выгоды от каждого вида деятельности при параллельном обеспечении паритетности бухгалтерских и экономических показателей (сведении к нулевому уровню издержек вмененного характера, порождающих упущенную выгоду в стоимостном выражении). Использование корпорациями рекомендуемого авторского подхода обеспечит им оптимизацию результата и затрат (прибыли и расходов) и, соответственно, результативность и затратность (прямую и косвенную прибыльность или рентабельность) деятельности, по которым определяется их финансовая эффективность.

эффективность, корпоративные финансы, прямые и косвенные показатели эффективности корпоративных финансов, прибыль, расходы

Введение. Коммерческий сектор экономики в том числе сельскохозяйственный, является гарантом стабильности функционирования государства, поскольку занятые в нем экономические субъекты способны сочетать личные (предпринимательские) интересы с интересами населения, благодаря своему хозяйственному потенциалу, формирующемуся за счет осуществляемых ими бизнес-процессов, направленных на получение прибыли (главного источника финансирования мероприятий по удовлетворению человеческих потребностей в существующих благах). Особая роль в получении обоюдной выгоды в поддержании баланса между предпринимательскими и общественными интересами принадлежит крупному бизнесу, в котором доминируют корпорации, обладающие огромными конкурентными преимуществами в рыночных сегментах в силу гипертрофической концентрации денежных ресурсов. В то же время, менеджерам корпораций, в первую очередь, высшего звена управления их деятельностью, необходимо осознавать факт того, что лидерство в бизнесе определяется не только настоящими, но и будущими реалиями, влияющими на результат и затраты, и вместе с ними на результативность и затратность предпринимательских действий, поэтому решение данного вопроса приоритетно. Создании системы показателей, наиболее объективно отражающих уровень эффективности корпоративных финансов является важным инструментом для учетно-управленческого персонала.

Основу исследования составили труды С.Н. Ефимушкина [1], Г.Д. Невзорова [2], О.В. Сараджевой [3], И. Фишера [6], Г.И. Хотинской [8], Ю.М. Чеботаря [9], В.А. Черненко [10], Р. Дж. Экклза [11], послужившие исходными информационными источниками, использованными в процессе выполненных разработок.

Цель и задачи исследования. Цель формирование учетно-управленческого инструментария, позволяющего корпорациям проводить комплексный анализ эффективности финансовых отношений с учетом всех условий деятельности, присущих крупному бизнесу. Задачи исследования – рассмотрение среды функционирования корпораций, разработка и предложение соответствующих поступательных мероприятий.

Материалы, методы и условия проведения исследований. В ходе проведения исследования применим расчетно-конструктивный, дедуктивный и индуктивный методы, позволяющие взаимоувязать диалектически результирующие и факторные показатели эффективности, в нашем случае, в сфере корпоративных финансов, через кратно-аддитивное конкордирование результативности и затратности финансовых отношений в крупном бизнесе.

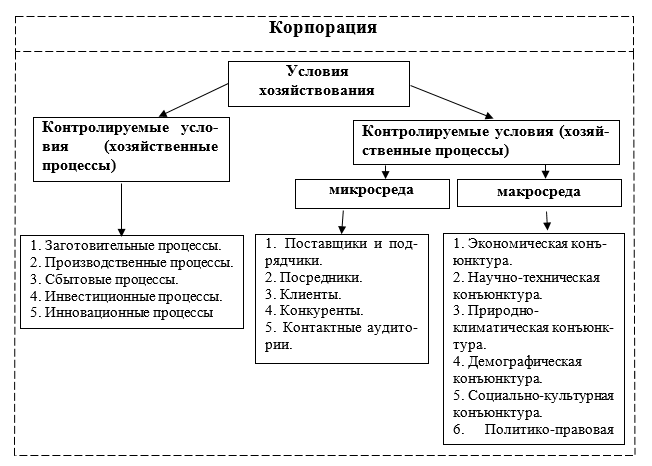

Результаты исследования и их обсуждение. Успех корпораций зависит от учетно-управленческого персонала и от принятых решений, соответственно инструменты исследований должны быть четкими и качественно-адаптивными [4, 5],. Деятельность корпораций диверсифицирована и многовекторна и потому зависит от множества контролируемых и неконтролируемых хозяйственных условий, перечень которых гораздо более дифференцирован в отличие от хозяйственных условий субъектов среднего и малого бизнеса (рисунок. 1).

Рисунок 1 – Условия деятельности корпораций

По содержанию рисунка 1 видно, что из элементов контролируемых условий корпорациям наряду с базовой деятельностью, состоящую из заготовительного, производственного и сбытового процессов, присуща прочая деятельность, включающая в себя не только инвестиционные, но и инновационные процессы по причине их острой потребности как в ресурсах, так и технологиях. То же самое касается неконтролируемых условий, где для корпораций в микросреде вместе с поставщиками и подрядчиками по степени существенности равнозначны посредники, клиенты, конкуренты, контактные аудитории, а в макросреде вместе с экономической конъюнктурой паритетная существенность у всех остальных видов конъюнктур (научно-технической, природно-климатической, демографической, социально-культурной, политико-правовой).

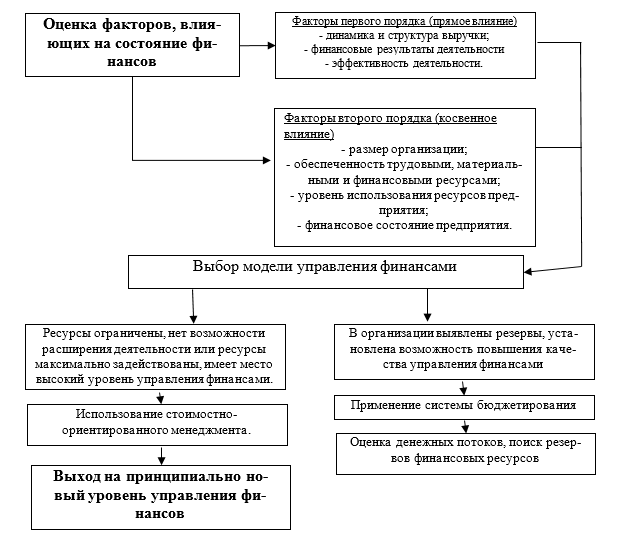

Инструментами управления корпоративными финансами бизнеса могут быть – моделирование, имитационное прогнозирование и другие экономико-финансовые методы [14]. Любая поставленная задача должна быть подкреплена своевременным анализом (прогнозируемых действий). Прогнозная модель должна учитывать заданный курс в виде получения экономического эффекта, для этих целей мы предлогаем применить такой экономический инструмент как как поэтапный комплексный подход. Предлагаемая методика комплексного подхода решит любые поставленные задачи, не зависимо от того в каком финансовом состоянии находится бизнес, так как данный подход учитывает, как положительные тенденции, так и отрицательные (от состояния убытков до состояния финансового благополучия) [1,13].

Предлагаемая модель управления учитывает, как ресурсный потенциал, так и альтернативные пути развития бизнеса (рисунок 2).

Рисунок 2 – Рекомендуемый алгоритм выбора модели управления корпоративными финансами (авторская разработка)

Экономический эффект данной модели управления непосредственно ориентирован «заточен» на бизнес-процессы и их реализацию с последующим получение планируемого результата [12].

С учетом рассмотренных элементов сформируем прямые (непосредственные) и косвенные (опосредованные) показатели эффективности корпоративных финансов, отражающие в общем и в частности прибыльность данных экономических субъектов (формулы (1), (2), (3), (4), (5), (6), (7), (8)):

![]()

где Эфкф(п) – совокупная прямая эффективность корпоративных финансов;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

Рхп – расходы корпораций на ведение ими хозяйственных процессов, руб.;

Рми – расходы корпораций на адаптацию к условиям микросреды их деятельности, руб.;

Рма – расходы корпораций на адаптацию к условиям макросреды их деятельности, руб.;

где Эфкф(п)a – эффективность корпоративных финансов по расходам на ведение хозяйственных процессов;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

Рхп – расходы корпораций на ведение ими хозяйственных процессов, руб.;

![]()

где Эфкф(п)b – эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

Рми – расходы корпораций на адаптацию к условиям микросреды их деятельности, руб.;

![]()

где Эфкф(п)c – прямая эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

Рма – расходы корпораций на адаптацию к условиям макросреды их деятельности, руб.;

![]()

где Эфкф(к) – совокупная косвенная эффективность корпоративных финансов;

Рхп – расходы корпораций на ведение ими хозяйственных процессов, руб.;

Рми – расходы корпораций на адаптацию к условиям микросреды их деятельности, руб.;

Рма – расходы корпораций на адаптацию к условиям макросреды их деятельности, руб.;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

![]()

где Эфкф(к)a – косвенная эффективность корпоративных финансов по расходам на ведение хозяйственных процессов;

Рхп – расходы корпораций на ведение ими хозяйственных процессов, руб.;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

![]()

где Эфкф(к)b – косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности;

Рми – расходы корпораций на адаптацию к условиям микросреды их деятельности, руб.;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.;

![]()

где Эфкф(к)c – косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности;

Рма – расходы корпораций на адаптацию к условиям макросреды их деятельности, руб.;

Дб – доходы корпораций от базовой деятельности, руб.;

Рб – расходы корпораций от базовой деятельности, руб.;

Дп – доходы корпораций от подкрепляющей деятельности, руб.;

Рп – расходы корпораций от подкрепляющей деятельности, руб.

Интерпретация показателей эффективности корпоративных финансов представлена в таблице 1.

Таблица 1 – Показатели эффективности корпоративных финансов

|

№ п/п |

Параметр эффективности |

Признак эффективности |

||

|

Прямые показатели |

Содержание |

Косвенные показатели |

Содержание |

|

|

Общие показатели эффективности корпоративных финансов |

||||

|

1 |

Совокупная прямая эффективность корпоративных финансов |

Прибыль корпораций в расчете на единицу совокупных расходов, включающих в себя расходы на ведение ими хозяйственных процессов, расходы на адаптацию к условиям микросреды и макросреды их деятельности |

Совокупная косвенная эффективность корпоративных финансов |

Совокупные расходы корпораций, включающие в себя расходы на ведение ими хозяйственных процессов, расходы на адаптацию к условиям микросреды и макросреды их деятельности, в расчете на единицу прибыли |

|

Частные показатели эффективности корпоративных финансов |

||||

|

2 |

Прямая эффективность корпоративных финансов по расходам на ведение хозяйственных процессов |

Прибыль корпораций в расчете на единицу расходов на ведение ими хозяйственных процессов |

Косвенная эффективность корпоративных финансов по расходам на ведение хозяйственных процессов |

Расходы корпораций на ведение ими хозяйственных процессов в расчете на единицу прибыли |

|

3 |

Прямая эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности |

Прибыль корпораций в расчете на единицу расходов на адаптацию к условиям микросреды их деятельности |

Косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности |

Расходы корпораций на адаптацию к условиям микросреды их деятельности на единицу прибыли |

|

4 |

Прямая эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности |

Прибыль корпораций в расчете на единицу расходов на адаптацию к условиям макросреды их деятельности |

Косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности |

Расходы корпораций на адаптацию к условиям макросреды их деятельности на единицу прибыли |

Исходя из содержания показателей таблицы 1, сформируем совокупные (общие) показатели эффективности корпоративных финансов через кратно-аддитивные зависимости с входящими с ними в единую систему частными показателями. Оперируя ими и свойством обратной пропорциональности (кратности) результативности и затратности, сформируем из частных показателей общие показатели эффективности корпоративных финансов (формулы (9), (10)):

![]()

где Эфкф(п) – совокупная прямая эффективность корпоративных финансов;

Эфкф(к)a – косвенная эффективность корпоративных финансов по расходам на ведение хозяйственных процессов;

Эфкф(к)b – косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности;

Эфкф(к)c – косвенная эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности;

![]()

где Эфкф(к) – совокупная косвенная эффективность корпоративных финансов;

Эфкф(п)a – прямая эффективность корпоративных финансов по расходам на ведение хозяйственных процессов;

Эфкф(п)b – прямая эффективность корпоративных финансов по расходам на адаптацию к условиям микросреды деятельности;

Эфкф(п)c – прямая эффективность корпоративных финансов по расходам на адаптацию к условиям макросреды деятельности.

Предложенный учетно-управленческий инструментарий отличается комплексностью и системностью факторных показателей, чью степень воздействия на образуемые ими результирующие показатели реально определить за счет их кратно-аддитивного взаимодействия между собой в разработанной системе и применить при принятии управленческих решений по сбалансированности получаемых коэффициентов регрессии, по которым будет анализироваться эффективность корпоративных финансов.

Сформированный и предложенный инструментарий, включающий в себя систему показателей эффективности корпоративных финансов, имеет несколько достоинств:

1. Предусматривает полный перечень условий осуществляемых видов деятельности.

2. Охватывает все статьи затрат, относящихся к контролируемой и неконтролируемой среде, сопоставляемых с получаемыми результатами.

3. Дает возможность ранжировать долевое участие показателей затратности на совокупную результативность и долевое участие показателей результативности на совокупную затратность коммерческих усилий.

Заключение. Применяя данную систему показателей, корпорации смогут предельно максимизировать удельный результат (удельную прибыль) и предельно минимизировать предельные затраты (удельные расходы) и, тем самым, оптимизировать свои финансовые отношения.

Кроме того, на основе такого подхода можно вести комплексный и системный учет факторных показателей. Предложенная система отличается целостностью и органичностью результирующих и факторных показателей эффективности корпоративных финансов, поскольку сонаправлена с традиционной трактовкой ее сущности и раскрывает поэлементно взаимосвязь между результативностью и затратностью денежных ресурсов и степенную значимость их компонентов. Она поможет учетно-управленческому персоналу определиться с направлениями улучшения общих при параллельном улучшении частных показателей эффективности корпоративных финансов.

В данном контексте, перспективной методологической частью может быть дополняющая оценка, выраженная в показателе «виртуальная прибыль», расчёт которой представлен в [7].

1. Ефимушкин С.Н. Маркетинговый анализ как ключ к успеху молодой компании / С.Н. Ефимушкин, А.С. Красникова // Российское предпринимательство. - 2015. - Т. 16. - № 18. - С. 3013-3022.

2. Невзорова Г.Д. Стратегическое управление компаниями в современных экономических условиях / Г.Д. Невзорова, А.Д. Шматко // Экономика и предпринимательство. - 2015. - № 10-1 (63). - С. 543-546.

3. Сараджева О.В. Финансовая безопасность коммерческих организаций / О.В. Сараджева, М.А. Ковтун // Аналитические инструменты коммерческих организаций в инновационной экономике. Сборник научных трудов круглого стола, посвященного юбилейному году РГУ им. А.Н Косыгина. - 2020. -С. 224-227.

4. Остаев Г.Я., Клычова Г.С., Некрасова Е.В. Принятие управленческих решений: механизмы и финансовые инструменты./ Г.Я.Остаев, Г.С. Клычова, Е.В. Некрасова//Вестник Казанского государственного аграрного университета. 2018. Т. 13. № 4 (51). С. 146-152.

5. Остаев Г.Я., Управленческий учет макросреды, мезосреды и микросреды в аграрном бизнесе. /Г.Я. Остаев, А.С. Клычова, И.Н. Соколова // Вестник Казанского государственного аграрного университета. 2019. Т. 14. № 1 (52). С. 145-151.

6. Фишер И. Природа капитала и дохода / И. Фишер. - М.: Дело, 2000. - 447 с.

7. Управление развитием экономической системы социальной сферы : монография / М.М. Кислицкий, Ю.Р. Лутфуллин, И.Т. Фазлаев. Челябинск : УралГУФК, 2013. - 128 с.

8. Хотинская Г.И. Современная эволюция управленческих моделей в корпоративных финансах / Г.И. Хотинская // Вестник финансовой академии. - 2010. -№ 6 (60). - С. 28-33.

9. Чеботарь Ю.М. Корпоративные финансы и корпоративный контроль: Монография / Ю.М. Чеботарь. - М.: Автономная некоммерческая организация «Академия менеджмента и бизнес-администрирования», 2016. - 250 с.

10. Черненко В.А. Концептуальные подходы при исследовании корпоративных финансов / В.А. Черненко // KANT. - 2016. - № 4 (21). - С. 201-210.

11. Экклз Р. Дж. Революция в корпоративной отчетности / Р. Дж. Экклз, Р. Х. Герц, Э. М. Киган, Д. М. Филлипс. - М.: ЗАО «Олимп-Бизнес», 2002. - 400 с.

12. Ostaev G., Khosiev B., Nekrasova E., Frantsisko O., Markovina E., Kubatieva L. Improving the methodology for assessing the efficiency of labor in organizations of the agro-industrial complex: strategic accounting and analysis // Indo American Journal of Pharmaceutical Sciences, 2019. - 06 (05). - Р. 9114-9120.

13. FrantsiskoO.Yu., Formation of an integrated system for monitoring the food security of the region /FrantsiskoO.Yu., Ternavshchenko K.О., Molchan A.S., OstaevG.Ya., Ovcharenko N.A., Balashova I.V./Amazonia Investiga. 2020. Т. 9. № 25. С. 59-70.

14. Khosiev B.N., Ostaev G.Y., Kontsevoy G.R., Suetin A.N., Sokolov V.A., Antonov P.V., Suetin S.N. Development of a brand promotion strategy: management accounting and comprehensive analysis. Indo American Journal of Pharmaceutical Sciences. 2019. Т. 6. № 5. С. 10060-10068.