с 01.01.2017 по настоящее время

ФГБОУ ВО "Российский государственный университет правосудия" (РГУП)

Федеральное государственное образовательное учреждение высшего образования Российский государственный университет правосудия

ФГБОУ ВО "Российский государственный университет правосудия" (РГУП)

ФГБОУ ВО "Российский государственный университет правосудия" (РГУП) (Кафедра Экономики, профессор)

Россия

ФГБОУ ВО "Российский государственный университет правосудия" (РГУП)

с 01.01.2018 по настоящее время

ФГБОУ ВО "Российский государственный университет правосудия" (РГУП) (кафедра Экономики)

с 01.01.2018 по настоящее время

Россия

с 01.01.2017 по настоящее время

фГБОУ ВО "Российский государственный университет правосудия" (РГУП) (кафедра Экономики и управления недвижимостью)

с 01.01.2017 по настоящее время

Россия

ГРНТИ 06.73 Финансовая наука. Денежные и налоговые теории. Кредитно-финансовые институты

ОКСО 38.03.01 Экономика

ББК 6526 Финансы. Денежное обращение

BISAC SOC050000 Social Classes & Economic Disparity

В статье выполнен сравнительный анализ налоговых поступлений физических и юридических лиц в консолидированный бюджет РФ. По результатам проведенного исследования выявлено, что налоги, уплачиваемые физическими лицами, занимают одно из ведущих мест наряду с такими налогами, как налог на прибыль организаций, НДС и другими налогами и сборами. В ходе изучения структуры поступлений имущественных налогов физических лиц в разрезе федеральных округов РФ были выделены факторы, влияющие на региональные различия в их уплате. Несмотря на установленную положительную динамику налоговых поступлений от физических лиц, были выявлены основные проблемы, с которыми сталкиваются налогоплательщики при уплате транспортного, земельного налога и налога на имущество физических лиц. В статье предложены направления по совершенствованию налогообложения физических лиц на территории РФ с целью повышения эффективности их исчисления и взимания.

налоговая система, налоговая нагрузка, налоги, имущество физических лиц, налог на доходы физических лиц, транспортный налог, земельный налог, налог на имущество физических лиц

Социально-экономическая политика страны реализуется правительством через совокупность мер по управлению государственными ресурсами, в том числе финансовыми, с целью достижения стратегических направлений развития экономики государства в целом и его отдельных регионов.

Как известно финансовые ресурсы, аккумулируемые в бюджетной системе, имеют разные источники возникновения: налоговые поступления, неналоговые поступления в виде административных штрафов, личных доходов государства от государственных корпораций и предприятий и др., а также безвозмездных поступлений в бюджетную систему [1, С. 72].

В системе финансового обеспечения страны (государства) и отдельных ее субъектов ведущее место отведено налогам. Налоги, ставки налогов, действующий механизм их взимания, уровень налоговых поступлений, налоговое администрирование и налоговый потенциал, являющиеся одними из элементов налоговой системы, существенно влияют на возможности и качество экономического роста страны и регионов, формируя основную часть их финансовой базы [7, С. 125]. Во многом объемы уплачиваемых налогов как юридическими, так и физическими лицами зависят от налоговой базы, которая является основой для расчета налоговой нагрузки.

В налоговой практике по всему миру в качестве показателя налоговой нагрузки на макроуровне определяется отношение суммы всех взысканных налогов с налогоплательщика, независимо от того, на какой уровень бюджета они поступят [4, С.82].

Владение имуществом и получение доходов определяет возникновение у физических лиц обязанности по уплате налогов в бюджет РФ, что оказывает значимое влияние на формирование доходной части как бюджета страны, так и регионов. Налоговые органы в РФ на постоянной основе осуществляют администрирование налоговым сумм, поступающих от физических лиц в виде налога на доходы, налога на имущество, транспортного и земельного налога.

Таблица 1 – Сравнительный анализ налоговых поступлений физических и юридических лиц

в консолидированный бюджет РФ, за период 2015-2019 гг., млн. руб. [6]

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Динамика поступлений, % |

|

|

2019г. к 2018г. |

2019г. к 2015г. |

||||||

|

Налог на прибыль организаций |

2 598 848 |

2 770 152 |

3 289 992 |

4 099 995 |

4 543 114 |

110,8 |

174,8 |

|

НДФЛ |

2 806 507 |

3 017 278 |

3 251 114 |

3 652 985 |

3 955 215 |

108,2 |

140,9 |

|

НДС |

2 590 082 |

2 808 190 |

3 238 563 |

3 761 172 |

4 481 740 |

119,1 |

173,0 |

|

Налог на добычу полезных ископаемых |

3 226 829 |

2 929 407 |

4 130 423 |

6 127 368 |

6 106 392 |

99,6 |

189,2 |

|

Акцизы |

1 020 907 |

1 297 173 |

1 523 527 |

1 494 349 |

1 278 908 |

85,6 |

125,2 |

|

Налог на имущество организаций |

712 421 |

764 543 |

856 137 |

985 184 |

918 643 |

93,2 |

128,9 |

|

Транспортный налог: |

139 978 |

139 074 |

154 904 |

161 193 |

175 127 |

108,6 |

125,1 |

|

- с организаций |

30 189 |

29 893 |

27 285 |

29 150 |

32 848 |

112,6 |

108,8 |

|

- с физических лиц |

109 789 |

109 181 |

127 619 |

132 043 |

142 279 |

107,7 |

129,5 |

|

Земельный налог: |

185 130 |

176 417 |

186 016 |

187 068 |

184 291 |

98,5 |

99,5 |

|

- с организаций |

148 975 |

141 012 |

140 692 |

142 008 |

139 155 |

97,9 |

99,4 |

|

- с физических лиц |

36 154 |

35 404 |

45 324 |

45 060 |

45 136 |

100,2 |

124,8 |

|

Налог на имущество физических лиц |

30 295 |

36 089 |

52 232 |

61 344 |

70 667 |

115,2 |

133,26 |

|

Налог на игорный бизнес |

616 |

814 |

987 |

2 026 |

2 036 |

100,5 |

в 3,3 раза |

|

Иные налоги и сборы |

408 740 |

446 924 |

513 120 |

609 360 |

787 234 |

129,2 |

192,6 |

|

Всего |

13 720 352 |

14 386 060 |

17 197 015 |

21 142 044 |

22 503 367 |

106,4 |

164,0 |

В ходе изучения было выявлено, что налог на доходы, уплачиваемый физическими лицами, занимает одно из ведущих мест в системе налогов и сборов страны наряду с такими налогами, как налог на прибыль организаций, НДС и налог на добычу полезных ископаемых (табл. 1). По своей величине НДФЛ в совокупности с данными налогами формирует основную часть налоговых доходов консолидированного бюджета РФ, составляющую порядка 85%. Следует отметить, что в 2016 г. поступления от НДФЛ в бюджете РФ были самыми значительными, а в последующие годы налог уступил свои позиции.

Роль иных налогов значительно меньше, однако, в части транспортного налога более 80% от его общего объема сформировано именно за счет платежей физических лиц. Так, по итогам 2019 г. в бюджет от организаций поступления по транспортному налогу составили 32 848 млн. руб., а от физических лиц в 4,5 раза больше – 142 279 млн. руб. В целом удельный вес транспортного налога в налоговых доходах бюджета не высок и составляет порядка 0,6%.

Роль транспортного налога при формировании доходной части консолидированного бюджета РФ не определяющая, поскольку его удельный вес в составе всех доходов незначителен. Объем поступлений по транспортному налогу в основном связан с изменением показателей количества налогоплательщиков и зарегистрированных транспортных средств, тарифов налоговых ставок, а также зависит от эффективного администрирования, и в целом оптимального налогообложения в части транспортного налога [3, С. 57]. Налог на имущество физических лиц и земельный налог занимают в налоговых доходах консолидированного бюджета РФ порядка 0,5%, т.е. не являются основными источниками его формирования, однако их значение велико для бюджетов местного уровня.

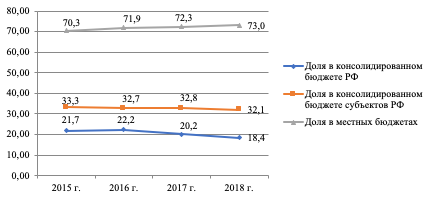

На рис.1 отражена доля, которую занимают налоги, взимаемые с физических лиц, на разных уровнях бюджетной системы РФ.

Рисунок 1 – Доля налогов физических лиц в бюджетной системе РФ,

в 2015-2019 гг., % [6]

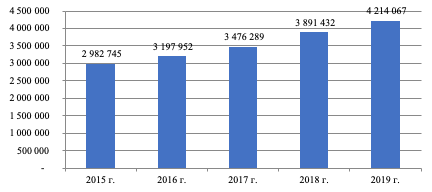

Как уже отмечалось, наибольшую значимость налоги физических лиц имеют в формировании местных бюджетов – более чем на 70% доходы этих бюджетов формируются в виде уплаченных физическими лицами НДФЛ, земельного налога, налога на имущество физических лиц и транспортного налога. При этом большая часть средств поступает по двум первым налогам. На основании изучения статистических данных ФНС России на рисунке отражен общий объем налогов, уплаченных физическими лицами в РФ с полученных доходов и имущества в собственности (рис.2).

Рисунок 2 – Динамика поступлений налогов физических лиц, уплаченных

в РФ, за период 2015-2019 гг., млн. руб.[6]

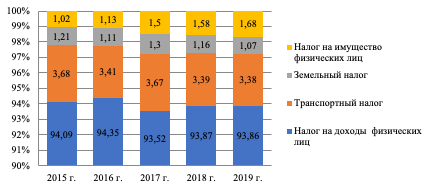

Дальнейшее исследование налогов, уплачиваемых физическими лицами, привело к необходимости изучения их структуры (рис. 3). Представленные данные подтверждают тезис, что основным инструментом налогообложения физических лиц в РФ выступает НДФЛ, предусматривающий взимание налога с полученных доходов. Его доля на протяжении анализируемого периода находилась на уровне 94% с небольшими отклонениями. Удельный вес транспортного налога находится на уровне 3,5%, а земельный налог и налог на имущество физических лиц занимают долю от 1 до 3%. В целом можно констатировать, что структура налогообложения физических лиц в стране характеризуется относительной стабильностью.

Рисунок 3 – Структура налогов физических лиц, уплаченных в РФ,

в 2015-2019 гг., %

В современных условия фискальные возможности налога на имущество физических лицдовольно значительные, так как в отличие от других налогов данный налог не зависит от того, получат налогоплательщики доходы или нет. Базой для его исчисления является стоимость имущества, что способствует стабильности поступления платежей по налогу на имущество в отличие от налоговых платежей, объектом обложения которыми выступают доходы. К тому же такой объект обложения как имущество сложнее укрыть от налогообложения, чем доходы, что также повышает его роль в пополнении доходов бюджета.

Рассматривая структуру уплаты имущественных налогов в РФ – налога на имущество физических лиц, земельный налог, транспортный налог (табл. 2)можно констатировать, что абсолютное лидерство по объему уплачиваемых имущественных налогов физических лиц занимает Центральный федеральный округ – на его долю приходится около 40% общего показателя. При этом за пять лет объем налогов на этой территории значительно вырос – с 68 157 млн. руб. в 2015 г. до 102 426 млн. руб. в 2019 г., т.е. в 1,5 раза. Наибольшая часть налоговых поступлений приходится на г. Москву – по итогам 2019 г. сумма уплаченных налогов здесь составила 63 002 млн. руб., что составляет 61,5% от показателя по округу.

Таблица 2 – Структура поступлений имущественных налогов физических лиц в разрезе федеральных округов РФ, за период 2015-2019 гг.[6,8]

|

Федеральные округа |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|||||

|

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

|

|

Центральный |

68 157 |

38,67 |

69 610 |

38,53 |

89 347 |

39,68 |

94 584 |

39,67 |

102 426 |

39,69 |

|

Северо-Западный |

21 075 |

11,96 |

20 962 |

11,60 |

24 581 |

10,92 |

26 562 |

11,14 |

28 514 |

11,05 |

|

Северо-Кавказский |

3 811 |

2,16 |

4 193 |

2,32 |

5 569 |

2,47 |

6 149 |

2,58 |

7 255 |

2,81 |

|

Южный |

17 874 |

10,14 |

18 756 |

10,38 |

22 250 |

9,88 |

23 077 |

9,68 |

25 302 |

9,80 |

|

Приволжский |

31 296 |

17,76 |

31 706 |

17,55 |

39 480 |

17,53 |

41 456 |

17,39 |

44 379 |

17,20 |

|

Уральский |

11 304 |

6,41 |

11 666 |

6,46 |

14 567 |

6,47 |

15 229 |

6,39 |

16 903 |

6,55 |

|

Сибирский |

16 289 |

9,24 |

16 743 |

9,27 |

20 540 |

9,12 |

20 153 |

8,45 |

21 233 |

8,23 |

|

Дальневосточный |

6 432 |

3,65 |

7 029 |

3,89 |

8 841 |

3,93 |

11 237 |

4,71 |

12 070 |

4,68 |

|

Всего |

176 238 |

100,0 |

180 674 |

100,0 |

225 175 |

100,0 |

238 447 |

100,0 |

258 082 |

100,0 |

На втором месте находится Приволжский федеральный округ, на долю которого приходится порядка 17% от общих уплаченных имущественных налогов физических лиц в РФ. Отмечается прирост показателя за последние пять лет в 1,4 раза – с 31 296 млн. руб. в 2015 г. до 44 379 млн. руб. в 2019 г. Наименьшие суммы имущественных налогов физических лиц уплачиваются в Северо-Кавказском и Дальневосточном федеральных округах.

В ходе исследования было выявлено, что региональные различия в уплате налогов физических лиц связаны с рядом факторов.

К первому фактору можно отнести различия в размере налоговых ставок. Так ставки по транспортному налогу устанавливают органы власти каждого субъекта в отдельности. В свою очередь земельный налог и налог на имущество физических лиц являются местными налогами, поэтому их ставки определяются органами местного самоуправления. Самые высокие ставки имущественных налогов в РФ приходятся на три федеральных округа – Центральный, Приволжский и Северо-Западный, именно в этих округах отмечены и самые значительные по объему суммы уплаты налогов;

Другим фактором, влияющим на региональные различия в уплате имущественных налогов, является применение налоговых льгот. Как по региональным, так и по местным имущественным налогам существует возможность введения налоговых льгот для той территории, на которой они взимаются. Наибольший объем налоговых льгот по имущественным налогам в РФ предоставлен в Уральском федеральном округе – в соотношении с объемом налога, поступившего в бюджет, они составили 29,4%. В целом по стране отмечается достаточно высокий процент предоставления налоговых льгот по имущественным налогам физических лиц.

Следующий фактор – это количество объектов обложения, зарегистрированных в регионах и муниципальных образованиях, и их налоговая база. Исходя из различий в численности населения, проживающего на территории РФ, различаются показатели владения имуществом, а также его стоимости, что актуально для земельного налога и налога на имущество физических лиц. Например, в центральной части страны и в районах Крайнего Севера отмечается более высокая стоимость недвижимости, чем, например, в отдельных регионах Сибири или Северного Кавказа, что определяет существенные различия в объеме уплачиваемых налогов.

Таким образом, на основании проведенного исследования было выявлено, что поступления налогов неравномерно на территории страны, в частности, наибольшие суммы поступают от наиболее заселенных и экономически развитых территорий.

Уровень жизни является одной из важнейших социальных категорий. В экономической сфере под уровнем жизни понимается обеспеченность населения необходимыми материальными благами и услугами, достигнутый уровень их потребления и степень удовлетворения разумных (рациональных) потребностей. Так понимается и благосостояние. Доходы населения – это все материальные средства, которые домохозяйства получают как результат экономической деятельности или как трансферты. Размер дохода является основой классификации населения страны по социальным группам, что позволяет анализировать динамику экономического развития страны или отдельных регионов [10, С. 110].

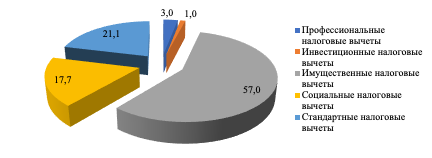

Одним из крупнейших субъектов РФ является г. Москва, в которой сосредоточены наибольшие объемы финансовых ресурсов как юридических, так и физических лиц. Анализ показал, что на фоне роста доходов налогоплательщиков города увеличились и суммы налога к уплате по налоговым декларациям – на 65,4% в период с 2015 по 2019 гг., т.е. с 26 074 млн. руб. до 43 126 млн. руб. При этом более высокий прирост имеют суммы налоговых вычетов, заявленных в налоговых декларациях –в период с 2015 по 2019 гг., т.е. с 8 469 млн. руб. до 17 855 млн. руб. Процент соотношения суммы налога к уплате и сумм заявленных налоговых вычетов высок – 41,4% по итогам 2019 г. На рисунке 4 представлена структура предоставления налоговых вычетов по НДФЛ по итогам 2019 г.

Рисунок 4 – Структура налоговых вычетов по НДФЛ, заявленных в налоговых декларациях формы 3-НДФЛ по итогам 2019 г., %

Анализ представленных данных свидетельствует, что наибольшая часть вычетов, заявленных в налоговых декларациях – это именно имущественные вычеты, удельный вес которых составил в 2019 г. 57,0%. Далее следуют стандартные вычеты – 21,1% и социальные вычеты – 17,7%. Преобладание имущественных вычетов определяется их спецификой – они предоставляются в крупных суммах, поскольку связаны с куплей-продажей имущества, уплатой ипотечных процентов и т.д.

Имущественное налогообложение физических лиц обеспечивает поступление в бюджет г. Москвы трех налогов – транспортного налога, земельного налога и налога на имущество физических лиц (табл.3).

Таблица 3 – Динамика поступлений налогов физических лиц

по г. Москве, за период 2015-2019 гг., млн. руб.[6]

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Динамика поступлений, % |

|

|

2019г. к 2018г. |

2019г. к 2015г. |

||||||

|

Транспортный налог |

18 144 |

17 273 |

21 173 |

20 885 |

21 697 |

103,8 |

119,6 |

|

Земельный налог |

487 |

391 |

630 |

675 |

653 |

96,7 |

134,1 |

|

Налог на имущество физических лиц |

4 741 |

7 353 |

13 003 |

16 206 |

20 058 |

123,8 |

в 4 раза |

|

Всего |

23 372 |

25 017 |

34 806 |

37 766 |

42 408 |

112,3 |

181,4 |

Согласно представленным данным, общий объем имущественных налогов, поступающих от физических лиц в г. Москве, увеличился в период 2015-2019 гг. – с 23 372 млн. руб. до 42 408 млн. руб., т.е. на 81,45%. Состав имущественных налогов показывает, что наибольшие поступления приходятся на транспортный налог, составляя более 50% от совокупного показателя. При этом отмечается увеличение роли в налогообложении налога на имущество физических лиц, объем которого по итогам 2019 г. практически сравнялся с транспортным налогом. Относительно этих налогов земельный налог характеризуется незначительными поступлениями.

Для определения факторов изменения имущественных налогов физических лиц, далее представлены данные о показателях их уплаты (табл. 4-6).

Таблица 4 – Динамика уплаты транспортного налога физическими лицами

в г. Москве, за период 2015-2019 гг.[6]

|

Показатель |

Ед. измер. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Динамика поступлений, % |

|

|

2019г. к 2018г. |

2019г. к 2015г. |

|||||||

|

Количество налогоплательщиков, в том числе: |

чел. |

2 615 791

|

2 726 428 |

2 750 086

|

2 800 914

|

2 911 425 |

103,9 |

111,3 |

|

- по которым исчислен налог и не предоставлены налоговые льготы |

чел. |

2 146 568

|

2 496 323 |

2 498 247

|

2 557 887

|

2 459 281 |

96,1 |

114,5 |

|

- по которым предоставлены налоговые льготы |

чел. |

73 287

|

408 248

|

419 590

|

429 234

|

452 144 |

105,3 |

в 5,5 раза |

|

Количество налогооблагаемых транспортных средств |

ед. |

4 190 153

|

4 061 108

|

3 956 691

|

4 014 880

|

4 114 200 |

102,5 |

98,2 |

|

Сумма налога, подлежащая уплате в бюджет, в том числе: |

млн. руб. |

21 524 |

22 838 |

22 630 |

22 766 |

23 541 |

103,4 |

109,4 |

|

- по наземным транспортным средствам |

млн. руб. |

21 372 |

22 585 |

22 376 |

22 510 |

23 001 |

102,2 |

107,6 |

Анализ данных подтверждает, что в течение 2015-2019 гг. происходило увеличение количества налогоплательщиков транспортного налога, зарегистрированных в налоговых органах г. Москвы – по итогам 2019 г. оно составило 2 911 425 чел, что на 11,3% больше, чем в 2015 г. Поскольку налог относится к числу льготируемых, то его уплату производят не все налогоплательщики. В целом выросло количество лиц, которым предоставлены льготы – с 73 287 чел. до 408 248 чел., что стало одной из причин снижения уплаченного налога в 2016 г. В последующие годы количество плательщиков, пользующихся льготами, увеличивалось планомерно.

Количество налогооблагаемых транспортных средств, т.е. объектов обложения, в целом снизилось – с 4 190 153 чел. в 2015 г. до 4 114 200 ед. в 2019 г., т.е. на 1,81%. При этом сумма налога, исчисленная к уплате в бюджет, увеличилась – с 21 524 млн. руб. в 2015 г. до 23 541 млн. руб. в 2019 г., т.е. на 9,37%. Соответственно, можно сказать о том, что на увеличение налога влияет рост налоговых ставок, а также повышающих коэффициентов к отдельным категориям транспортных средств. Как известно, г. Москва относится к числу субъектов РФ с самыми высокими ставками по транспортному налогу, которые имеют тенденцию к росту по годам (налоговым периодам). Так, в г. Москве в отношении автомобилей с мощностью двигателя до 100 л. с. ставка составляет 12 руб., а в отдельных регионах она составляет 2,5 руб. (Калининградская область), 5 руб. (Красноярский край, Ханты-Мансийский автономный округ, Республика Крым), 7 руб. (Чеченская Республика, Ставропольский край, Омская область) и т.д.

В целом можно сказать, в сегодняшней сложной экономической ситуации администрирование транспортного налога имеет важное значение, поскольку их величина практически не зависит от условий деятельности налогоплательщиков. В то же время поступления по транспортному налогу, являются основой бюджетов региона. Величина транспортного налога напрямую не зависит от условий хозяйствования, развития экономики и финансово-экономического кризиса. Именно поэтому администрирование такого регионального налога приобретает в настоящее время особую актуальность [3, С. 59].

Таблица 5 – Динамика уплаты земельного налога физическими лицами

по г. Москве, за период 2015-2019 гг.[6]

|

Показатель |

Ед. измер. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Динамика поступлений, % |

|

|

2019г. к 2018г. |

2019г. к 2015г. |

|||||||

|

Количество налогоплательщиков |

чел. |

125 826

|

143 671

|

146 089

|

154 597

|

159 452 |

103,1 |

126,7 |

|

Количество земельных участков |

ед. |

140 110

|

159 888

|

167 575

|

169 159

|

171 450 |

101,3 |

122,4 |

|

Кадастровая стоимость, |

млн. руб. |

469 359 |

553 333 |

556 490 |

574 372

|

601 425 |

104,7 |

128,1 |

|

Сумма налога, подлежащая уплате в бюджет |

млн. руб. |

568 |

704 |

645 |

753

|

810 |

107,5 |

142,6 |

|

Сумма налога, не поступившая в бюджет в связи с предоставлением льгот по налогу |

млн. руб. |

6 |

7 |

101 |

96

|

115 |

119,8 |

в 19 раз |

Анализ данных таблицы 5 показывает, что количество плательщиков земельного налога в г. Москве увеличилось в период с 2015 по 2019 гг. на 26,72%, составив по итогам 2019 г. 159 452 чел. Идентичную динамику имеет и количество земельных участков, выступающих объектами обложения – прирост составил 22,37% за пять лет, со значением в 2019 г. 171 450 чел.

Следствием является и увеличение кадастровой стоимости, по которой происходит исчисления налога – ее прирост отмечен в течение всего периода, составляя в 2019 г. относительно 2015 г. 28,14% при показателе 601 425 млн. руб. Увеличение кадастровой стоимости прямым образом влияет на рост суммы налога к уплате в бюджет – в период с 2015 по 2019 гг. она увеличилась на 42,61%, составив 810 млн. руб. При этом отмечено снижение суммы налога в 2017 г. на 8,38% относительно 2016 г. Это связано с резким приростом суммы налога, не поступившей в бюджет из-за предоставления налоговых льгот – на 1342,86% с 7 млн. руб. до 101 млн. руб.

Таблица 6 – Динамика уплаты налога на имущество физическими лицами

по г. Москве, за период 2015-2019 гг. [6]

|

Показатель |

Ед. измер. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Динамика поступлений, % |

|

|

2019г. к 2018г. |

2019г. к 2015г. |

|||||||

|

Количество налогоплательщиков |

чел. |

4 797 994

|

5 027 680

|

5 080 552

|

5 108 505

|

5 352 111 |

104,7 |

111,5 |

|

Количество объектов обложения |

ед. |

3 859 123

|

4 146 207

|

4 258 675

|

4 398 461

|

4 441 522 |

100,9 |

115,1 |

|

Кадастровая стоимость объектов обложения |

млн. руб. |

23 655 207 |

27 065 540 |

28 048 869 |

28 381 965 |

30 452 100 |

107,3 |

128,8 |

|

Сумма, подлежащая уплате в бюджет |

млн. руб. |

10 737 |

15 559 |

21 183 |

22 431 |

24 169 |

107,7 |

225,1 |

|

Сумма налога, не поступившая в бюджет в связи с предоставлением льгот |

млн. руб. |

3 186 |

5 666 |

5 867 |

6 980 |

7 201 |

103,2 |

226,0 |

Согласно представленным данным, факторами увеличения налога на имущество физических лиц в г. Москве в 2015-2019 гг. являются: прирост количества налогоплательщиков на 11,55% (с 4 797 994 чел. до 5 352 111 чел.), прирост количества объектов обложения на 15,09% (с 3 859 123 ед. до 4 441 522 ед.), увеличение кадастровой стоимости объектов обложения на 28,73% (с 23 655 207 млн. руб. до 30 452 100 млн. руб.). Последний фактор можно назвать наиболее значимым, так как постоянная переоценка кадастровой стоимости непосредственно определяет динамику налога.

На основании проведенного исследования был выявлен ряд проблем, характерных для налогообложения физических лиц.

Прежде всего следует отметить, что при переходе к расчету налога по кадастровой стоимости большое количество граждан столкнулось с проблемой завышенной оценки кадастровой стоимости имущества. Обусловлено это, во-первых, некорректным использованием данных об объектах имущества физических лиц, приводящих к неверному определению кадастровой стоимости, во-вторых, отсутствием четкого алгоритма исправления ошибок, допущенных при оценке кадастровой стоимости.

Данные проблемы заметно увеличивают в стране социальную напряженность. Из-за занижения или завышения кадастровой стоимости объекта недвижимости граждане вынуждены обращаться в судебные органы, чтобы исправить ситуацию. Результаты определения кадастровой стоимости могут оспорить физические лица в суде или комиссии, если они затрагивают их права или обязанности [11, С. 165].

Далее обращает на себя внимание проблема неэффективного взимания транспортного налога. Данная проблема раскрывается в нескольких аспектах:

- существование дифференциации налоговых ставок по субъектам РФ, что создает проблему неравномерности налогообложения граждан страны;

- взимание налога в условиях отсутствия фактической эксплуатации транспортного средства. Налог в отношении физических лиц чаще всего исчисляется с легковых автомобилей – исходя из мощности двигателя в лошадиных силах, т.е. такая налоговая база не учитывает фактическое использование транспортного средства, использование дорожного фонда и иные факторы, определяющие объективную необходимость уплаты налога, что делает его социально неравнозначным;

- отсутствие зависимости размера транспортного налога от уровня его экологического класса.

Одной из ключевых целей налоговой политики России, как в среднесрочной, так и долгосрочной перспективе, является построение теоретически и методически обоснованной, обеспеченной соответствующей нормативно-правовой базой, социально ориентированной и сбалансированной модели имущественно-налоговых отношений между налогоплательщиками и государством [2, С. 36].

В связи с обозначенными проблемами следует выделить перспективы развития налогов взимаемых с физических лиц.

В-первых, требуется совершенствование информационной базы для проведения кадастровой оценки недвижимости, что может способствовать повышению точности и объективности оценки. Отсутствие единой и достоверной информационной базы ведет к оспариванию правильности кадастровой оценки со стороны физических и юридических лиц.

Исходя из уровня существующих проблем в сфере кадастровой деятельности, можно представить дальнейшие перспективы развития кадастровой оценки недвижимости в России, а именно: выработка стратегических целей; квалификация оценщиков; разработка необходимых стандартов; изменения в отчетах о проведении кадастровой оценки. Создание данных инструментов позволит государственным органам отслеживать сделки, осуществлять надзор за оценочной деятельностью в целом, проводить эффективный анализ цен на рынке недвижимости. С помощью создания электронного реестра можно решить проблему недостатка информации об объектах оценки, что позволит повысить качество кадастровой оценки [11, С. 167].

Во-вторых, совершенствование системы налоговых льгот, действующих в отношении имущественных налогов. Органы власти могут влиять на налоговые льготы, устанавливаемые по региональным налогам, в связи с чем, необходимо внедрить методику оценки целесообразности введения дополнительных льгот и необходимости уточнения условий применения действующих льгот или их отмене в случае их неэффективности.

В-третьих, изменение размера транспортного налога в зависимости от экологического класса транспортного средства. Данная мера широко применяется в странах Европы и, на наш взгляд, возможна к введению в Российской Федерации, так как позволяет значительно снизить выбросы в окружающую среду.

Таким образом, система налогообложения физических лиц в РФ требует совершенствования с точки зрения изменения подходов к исчислению и уплате отдельных налогов.

1. Александрова М.В., Маслюкова Е.А. Роль и значение оценки налогового потенциала страны в современных условиях // Государственное и муниципальное управление. Ученые записки. 2018. № 4. С. 71-75.

2. Александрова М.В., Минаева Е.В. Анализ налогообложения физических лиц в Российской Федерации // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА. Материалы XII Всероссийской молодежной научно-практической конференции, в 2-х томах. Отв. ред. Е.А. Бессонова. Курск, 2020. С. 31-38.

3. Аношина Ю.Ф.Сущность транспортного налога, его место и роль в налоговой системе Российской Федерации // Russian Journal of Management. 2019. Т. 7. № 4. С. 56-60.

4. Аношина Ю.Ф., Симонов С.Ю.Оценка величины налоговой нагрузки субъектов хозяйствования в экономике России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА. Материалы XII Всероссийской молодежной научно-практической конференции, в 2-х томах. Отв. ред. Е.А. Бессонова. Курск, 2020. С. 78-88.

5. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 04.11.2019, с изм. от 12.11.2019) // СПС «Консультант Плюс» [Электронный ресурс] Режим доступа: URL: (дата обращения: 03.07.2020).

6. Данные по формам статистической налоговой отчетности ФНС России [Электронный ресурс]. Режим доступа: URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 08.07.2020).

7. Минаева Е.В., Юткина О.В., Александрова М.В. Налоговый потенциал страны как фактор инновационного развития регионов // Государственное и муниципальное управление. Ученые записки. 2019. № 4. С. 125-129.

8. Налоговая аналитика ФНС России [Электронный ресурс]. Режим доступа: URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения: 25.06.2020).

9. Налоговый кодекс РФ (часть 2) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 25.06.2020)

10. Рябова Т.Ф., Сметанин Н.А.Тенденции повышения доходов населения России с целью улучшения качества жизни // В сборнике: Инновационное развитие АПК. Сборник научных трудов по материалам научно-практической конференции. 2017. С. 108-117.

11. Проскурина З.Б. Совершенствование методологии кадастровой оценки объектов недвижимости // Государственное и муниципальное управление. Ученые записки. 2019. № 3. С. 164-168.