Москва, г. Москва и Московская область, Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ББК 65 Экономика. Экономические науки

Финансово-бюджетные аспекты российской системы налогообложения сами по себе выступают лишь одним из регулировочных рычагов государственного экономического функционирования, но их роль при исполнении национальной налоговой политики очень высока. Рациональное использование финансово-бюджетных инструментов может оказать положительное влияние на положение экономики в совокупности и дать возможность достичь установленных целей. Весь инструментарий требуется рассматривать как единое целое для бесперебойной уместной взаимной связи.

налогообложение России, налогообложение через призму системности, бюджетный принцип налогообложения, финансовая сторона налогообложения, налоговые аспекты

В ходе рыночного реформирования в определенных регионах России прослеживается как косвенное влияние на экономические операции при помощи создания действенной инфраструктуры и базовых аспектов институционального характера, так и непосредственная поддержка конкретных векторов деятельности, образующих приоритетный интерес с точки зрения мультипликативного влияния на смежные производства [3].

Сущность государственной политики по регионам состоит в формировании обстоятельств для константного, слаженного и динамического развития социально-экономического российского совершенствования.

Экономия рыночного характера предопределяет, что государство применяет и рычаги косвенного влияния, особенно финансово-бюджетное налогообложение в качестве методов контроля за экономическим развитием.

Применение механизмов финансово-бюджетной политики страны находится в зависимости от циклической фазы, в которой в тот или иной момент функционирует экономика, а также от надлежащего ей вида налоговых процессов.

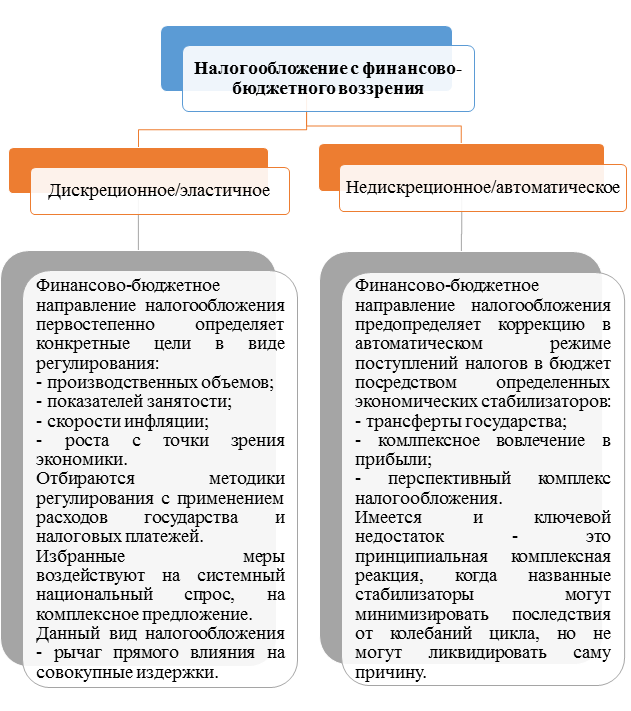

В настоящее время налогообложение с финансово-бюджетного воззрения делится на две обширные группы (рисунок 1).

В идеальном представлении Россия должна внедрять в собственную политику наибольшее многообразие методов, способов и средств воздействия на экономику, при этом использоваться они должны, базируясь на сознательных принципах отечественной экономики, с применением как целей, необходимых к достижению, так и качеств используемых мер [6].

В ряде целей вмешательства во стороны государства, разрешаемых приемами экономического воздействия посредством финансово-бюджетных аспектов налогообложения, можно обособить совокупный рост экономики страны, коррективы в процессах инфляции, фиксирование максимальных показателей безработицы, доходное перераспределение тех или иных слоев социума и обеспечение постоянного равновесия экономики.

Рисунок 1 – Налогообложение с финансово-бюджетного воззрения

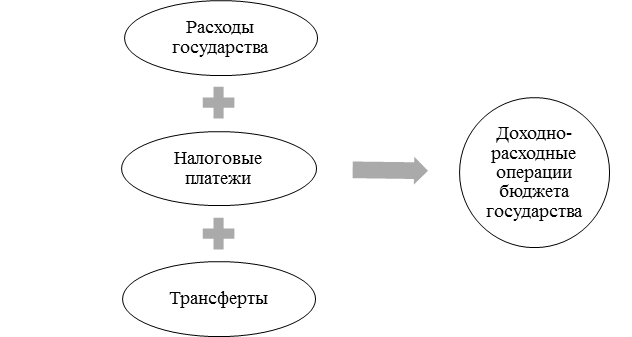

Ключевым инструментом государства при исполнении финансово-бюджетной налоговой политики предстают доходно-расходные операции бюджета государства (рисунок 2) [4].

Рисунок 2 – Доходно-расходные операции бюджета государства

Каждый обозначенный на рисунке 2 инструмент наделен особой областью реализации и специфическим действием. Обусловим каждый из них.

Так, трансферты, образующие собой адресные выплаты, оказывают прямой эффект по наращиванию потребительского спроса, так как при росте выплат социального назначения соответствующий доход увеличивается при удержания заданного показателя расходов.

Если трансфертный получатель – это всякий коммерческий субъект, то с большей уверенностью он проинвестирует извлеченные средства в производственное расширение и, вероятно, в инвестиции в перспективе.

Сокращение выплат, напротив, обуславливает отток единого спроса в пределах экономики государства [4].

Налоги же образуют собой процесс абсолютно полярный ранее названным трансфертам по показателям воздействия на экономическое течение и по собственной сути. Увеличение налоговых ставок обуславливает отток совокупного спроса, так как он сопряжен с вероятным доходом. Субъекты предпринимательства при сведении прибыли к меньшим показателям в меньшей мере готовы инвестировать средства. При оттоке налоговых ставок как у компаний-производителей, так и у потребителей некоторая доля средств высвобождается, что наделено обратным эффектом.

Расходы государства, особенно закупочные операции, порождают рост совокупного спроса.

Так, все отмеченные нами инструменты могут быть использованы со всевозможными целями тактического характера в разных циклических фазах экономики, будучи наделенными единой стратегической целью, а именно экономической стабилизацией [5].

Исполнение финансово-бюджетного налогообложения обладает и некими проблемами. Собственно, суть такого налогообложения обуславливает проблему ее централизованного исполнения и нацеленность на финансово-бюджетные процессы.

Здесь первый критерий порождает то, что бюджеты регионов выступают все больше зависимыми от того, как ведет политику федеральный бюджет. Второй устанавливает лимиты на ее использование только приемами экономики. Но важно указать, что финансы государства – это база самостоятельной регуляции систем социума, рычаг влияния государства на процессуальное экономическое течение, социально-экономические критерии общественной жизни. Аналогов названным приемам в рыночном обществе нет [6].

Регулированию на уровне макроэкономики со стороны государства необходима бесперебойная обратная связь, которой является взаимозависимость параметров эффективности финансово-бюджетного налогообложения и изменчивыми процессами макроэкономики.

У финансово-бюджетной налоговой политики имеются и сильные стороны (рисунок 3) [4].

Являясь инструментарием для исполнения единой цели, приемы финансово-бюджетной налоговой политики плотно взаимосопряжены, а всякое их действие кооперируется с действиями остальных.

Рисунок 3 – Сильные стороны финансово-бюджетной налоговой политики

Любой из инструментов финансово-бюджетной налоговой политики выражает системное влияние на экономические операции, в связи с чем методики ее воздействия можно сгруппировать на прямые и косвенные ввиду особенностей влияния избранного инструментария.

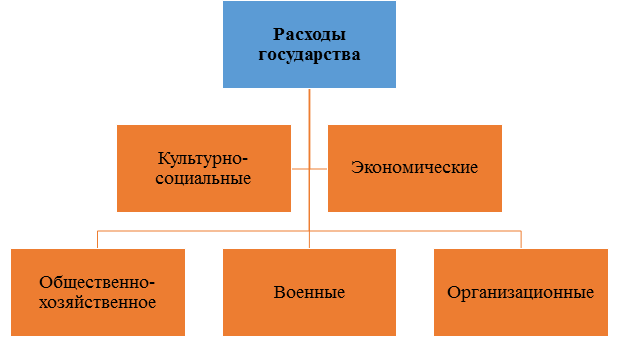

К числу прямых традиционно причисляют применение расходов государства для регулирования бюджета, которые важны для страны как минимум потому, что со стороны руководящего аппарата производится определенный функционал.

Иная их цель – это воспроизводство действующих социально-экономических отношений в рамках государства в заданный временной интервал, что можно объяснить и воззрением касаемо идеологии, и прагматической экономики [6].

Отсюда следует основная группировка расходов государства, приведенная на рисунке 4.

Рисунок 4 – Основная группировка расходов государства

В действительности расходы государства исполняются именно посредством финансово-бюджетных рычагов, а их составляющие непрерывно взаимодействуют, что формирует специфическое единство, где принцип иерархии синтезируется с наиболее сложными связями.

Среди факторов, которые определяют масштаб и компоненты расходов государства, выделяют как политику, так и совокупный уровень развития экономики, благосостояние нации и баланс экономических секторов государства и частного назначения [4].

Значимость расходов государства в экономическом функционале нельзя переоценить, так как они выступают одним из центральных критериев отношений в рамках социально-экономического воспроизводства, кроме того, требуются для корректировки, пересмотра, иногда и замены инструментов рынка, которые по некоторым причинам могут начать иррационально функционировать.

Исследуемые расходы упрощают передачу «сообщений» во взаимных связях рынка, посредством их применения можно выражать целевое координирующее воздействие. Они также сглаживают социальное расслоение, которое так или иначе при рыночном ведении процессов и малом запасе устойчивости может предстать отрицательным явлением общественного совершенствования [6].

Проблематика малого качества программ государства влияет на результативность исполнения российской политикой в тех или иных областях регулирования и бюджетных расходов.

Финансовые средства, которые накапливаются в бюджете для последующей централизации на конкретных социально-экономических процессах в пределах функционирования финансово-бюджетного налогообложения, преимущественно образуются из поступлений в виде налогов, которые как исполняют функцию по мобилизации, так и предоставляют поступление в бюджет соответствующих средств. Кроме того, они наделены особенностями косвенного исполнения финансово-бюджетного налогообложения через влияние на спрос потребителей и на финансовый потенциал предприятий [4].

Один из параметров рациональной слаженной системы налогов – это ее результативность в части исполнения налоговой политики для того, чтобы государственная экономика совершенствовалась и была стабилизирована.

В государственные задачи включены прогноз и планирование бюджетных налоговых поступлений на базе обоснованного с точки зрения науки расчетного комплекса. Функционал его состоит в оценивании налоговых возможностей каждого региона страны для выработки мер их потенциального развития и, следовательно, потенциала налогового.

Приемы влияния на экономику различны и по собственным целевым методическим положениям, и по действенности в особых условиях, но можно обособить ключевые приемы: расходы государства и налоги, бесперебойно действующие и устанавливающие степень комплексных расходов, масштабы производства страны, общественную занятость и иные параметрические критерии [5].

В составе расходов государства особая роль отведена платежам-трансфертам, под которым необходимо понимать комплекс экономико-политических программных операций в целях выплаты денежных средств общественности.

Такие платежи исполняются посредством перераспределения финансов в бюджете государства, их источник – это налогообложение. Первостепенными адресатами выступает нуждающаяся категория населения.

Из вышесказанного очевидно, что сущность трансфертов состоит в том, чтобы итоговый просуммированный доход был перераспределен в отношении населения с меньшим благосостоянием, что содействует доходной минимизации тех, чье благосостояние выше, а также сокращению размера их собственных сбережений.

Что касается иных расходов государства, то трансферты наделены меньшими мультипликационными полномочиями, так как их доля сберегается, а они вычисляются посредством произведения государственного расходного мультипликатора и максимальных способностей потреблять.

Этот вид платежей имеет в виду, что они нацеливаются на конкретные категории населения и этим преобразуют размер собственного дохода иных категорий, что выражает влияние на итоговый спрос в экономических пределах страны: адресаты извлекают при помощи трансфертов большие доходные поступления, следовательно, могу понести более масштабные расходы в обстоятельствах стабильного налогообложения [3].

На рисунке 5 в виде иерархии действия приведены финансово-бюджетные аспекты налогообложения в комплексе социально-экономического регулирования России [4].

Обусловим, что, собственно, финансово-бюджетные аспекты российской системы налогообложения сами по себе выступают лишь одним из регулировочных рычагов государственного экономического функционирования, но их роль при исполнении национальной налоговой политики очень высока [6].

Рисунок 5 – Финансово-бюджетные аспекты налогообложения в комплексе социально-экономического регулирования России

Как и всякий узкий по направлению механизм, данные аспекты наделены как слабыми сторонами, так и сильными, а основной прием их исполнения – это преобразование налогообложения и регулирование трансфертов [4].

Рациональное использование финансово-бюджетных приемов может оказать положительное влияние на положение экономики в совокупности и дать возможность исполнить установленные цели. Весь инструментарий требуется рассматривать как единое целое ввиду бесперебойной уместной взаимной связи.

1. Банк С. В. Методы налогового планирования в организациях различных форм собственности // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2010. №3-2. С. 220-222.

2. Банк О. А. Проблемы и особенности формирования консолидированной налоговой отчетности // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2010. № 3-2. С. 223-226.

3. Бирюкова Н.П. Совершенствование инструментов бюджетно-налоговой политики // Образование и наука без границ: фундаментальные и прикладные исследования. Изд-во: Орловский государственный университет экономики и торговли (Орел). 2017, № 6. с. 411.

4. Довбий Ирина Павловна, Калина Елена Семёновна Финансово-правовые аспекты налогообложения предпринимательской деятельности в России // Вестник ЧелГУ. 2017. №14 (410). URL: https://cyberleninka.ru/article/n/finansovo-pravovye-aspekty-nalogooblozheniya-predprinimatelskoy-deyatelnosti-v-rossii

5. Кузнецова, Е.К., Хаиров, Б.Г. Программно-целевой подход в бюджетном процессе: новые возможности или новые риски // Фундаментальные исследования- 2016 - №10-1 - С. 233.

6. Селимова Д.Д. Методические аспекты бюджетно-налогового регулирования развития экономики // УЭПС. 2018. №4. URL: https://cyberleninka.ru/article/n/metodicheskie-aspekty-byudzhetno-nalogovogo-regulirovaniya-razvitiya-ekonomiki