Ростовский Государственный Экономический Университет (РИНХ) (кафедра Антикризисного и корпоративного управления, доцент)

Ростов-на Дону, Ростовская область, Россия

Статья посвящена сравнительному анализу различных методологических подходов исследования корпоративного управления (юридический, культурологический, финансовый, организационно-поведенческий и управленческий) с позиции базовых признаков таких как– субъекты корпоративного управления, объекты корпоративного управления, цель корпоративного управления, механизмы корпоративного управления, условия(ограничения) корпоративного управления, что позволяет боле комплексно рассмотреть систему взаимосвязей между участниками корпоративного управления, выявить сущностные характеристики корпоративного управления и уточнить специфику корпоративного менеджмента.

корпоративное управление, корпоративный менеджмент, компаративный анализ корпоративного управления, методологические подходы исследования корпоративного управления, участники корпоративного управления, цель корпоративного управления, механизмы корпоративного управления, условия корпоративного управления.

В настоящее время в экономической литературе, посвященной проблемам формирования и развития национального корпоративного сектора - отсутствует единый подход к понятию корпоративного управления, а также не существует нормативно–правового закрепления, как понятия «корпоративного управления», так и понятия «корпорации».

В этой связи возникает необходимость сравнительного анализа понятийного аппарата корпоративного управления с целью установления общих признаков корпоративного управления, а также рассмотрения основных методологических подходов к данному явлению, что позволяет структурировать корпоративные отношения, выступающих важнейшим управленческим фактором устойчиво–конкурентного развития компании. [1]

Рассмотрим определения и трактовки различных авторов самого понятия корпоративного управления.

В определении Ивановой Е. А. указывается что «корпоративное управление представляет собой «эффективную систему взаимодействия органов корпоративного правления, функционирующую в целях обеспечения наиболее выгодного перераспределения сконцентрированных в корпорации ресурсов и уменьшения рисков для владельцев компаний». В данном случае акцент делается на целевую компоненту дефиниции, а именно–выгодность перераспределения ресурсов корпорации и снижение рисков для ее владельцев.

В следующем определении корпоративного управления Мишуровой И.В., Панфиловой Е.А. подчеркивается, что «корпоративное управление — это система организационно-управленческих взаимодействий между акционерами, топ-менеджерами, советом директоров и другими заинтересованными лицами (стейкхолдерами) с целью эффективного управления компанией на основе долгосрочной стратегии ее конкурентного развития с учетом общественных интересов в рамках национального и международного корпоративного законодательства».[9] Авторы, определяют сущностные характеристики корпоративного управления через систему взаимодействий главных участников корпоративного управления –акционеры, топ–менеджеры, совет директоров и стейкхолдеров компании. Кроме того, указана объектная характеристика корпоративного управления – сама компания(корпорация), подчеркивается цель корпоративного управления –эффективное управление компанией с указанием механизма корпоративного управления – долгосрочная корпоративная стратегия конкурентного развития компании с учетом общественных интересов, а также определяются условия и ограничения корпоративного управления – в рамках национального и международного корпоративного законодательства.

Моголевский СД. определяет, что «корпоративное управление – разновидность социального управления, представляющее собой непрерывное и целенаправленное воздействие на поведение людей, вовлеченных в сферу деятельности хозяйственного общества (лица, уполномоченные на то законом и учредительными документами), в круг корпоративных интересов (участники, члены органов управления) или связанных трудовыми отношениями (работники и должностные лица), которое реализуется через формируемые между ними управленческие отношения субъекта и объекта корпоративного управления» [2 ] В данном определении подчеркивается социальный характер корпоративного управления и в качестве субъектов корпоративного управления включаются работники компании, тем самым смещаются границы между корпоративным менеджментом и корпоративным управлением.

В следующем понятии корпоративного управления отмечается, что это «система отчетности перед акционерами лиц, которым доверено текущее руководство компанией».[3] В этом определении подчеркивается необходимость установленной системы отчетности руководителей компании перед акционерами.

В определении корпоративного управления по принципам ОЭСР под корпоративным управлением понимается «управление компанией, которое обеспечивает справедливое и равноправное распределение результатов деятельности между всеми акционерами, а также иными заинтересованными лицами». [4] Здесь подчеркивается равноправное распределение финансовых и не финансовых результатов деятельности компании среди субъектов корпоративного управления, акцентируя внимание на распределительный аспект корпоративных отношений.

В определении данном И.Беликовым и В.Вербицким под корпоративным управлением понимается «система взаимоотношений между собственниками (акционерами) компании и ее менеджментом, между различными группами (категориями) акционеров, и между компанией в целом и иными заинтересованными группами (stakeholders) по вопросам обеспечения интересов указанных участников корпоративных отношений и обеспечения эффективной деятельности компании, ее соответствия социальным целям и общественным интересам» [5] .В данном определении указаны основные участники корпоративного управления и подчеркивается социальная направленность целей компании и ее ориентированность на общественные интересы.

В работе Агеева А.Б. подчеркивается, что «корпоративное управление - это комплекс мер и правил, которые помогают акционерам контролировать руководство компании и влиять на менеджмент с целью максимизации прибыли и стоимости предприятия. [6] В этом понятии уделяется внимание наличию комплекса мер и правил, нацеленных на эффективное воздействие на менеджмент с целью максимизации прибыли и стоимости предприятия.

В следующем определении Абакировой Р.К. отмечается, что «корпоративное управление это управление организационно-правовым оформлением бизнеса, оптимизация организационных структур, построение внутренних и межфирменных отношений компании, создание эффективного механизма развития компании на основе приоритетов и интересов акционеров». [7] Здесь автор подчеркивает, что корпоративное управление опирается на систему организационных механизмов направленных на оптимизацию структур бизнеса на основе приоритетов и интересов акционеров компании.

В следующем понятии корпоративного управления Ковалева И.В. «внутренние механизмы, с помощью которых осуществляется руководство деятельности корпорации и контроля над ними, что подразумевает систему взаимоотношений между правлением компании, ее советом директоров, акционерами и другими заинтересованными лицами».[8] Автор данного определения подчеркивает значение внутренних механизмов и систем взаимосвязи главных субъектов корпоративного управления – правлением компании, ее советом директоров, акционерами и другими заинтересованными лицами.

Для данного исследования предлогается провести сравнительный анализ понятийного аппарата корпоративного управления с учетом следующих признаков– субъекты корпоративного управления, объекты корпоративного управления, цель корпоративного управления, механизмы корпоративного управления и условия корпоративного управления – табл.1 .[12 ]

Таблица 1

Компаративный анализ определений корпоративного управления

|

Автор(ы)

|

Субъекты

КУ*

|

Объект

КУ

|

Цель

КУ

|

Механизм

КУ

|

Условия/

ограничения КУ

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Мишурова И.В.,

Панфилова Е.А.

[9]

|

Акционеры,

Топ-менеджеры Совет директоров,

Стейкхолдеры

|

Компания, (корпорация),

|

Эффективное управление компанией

|

На основе долгосрочной корпоративной стратегии конкурентного развития компании с учетом общественных интересов

|

в рамках национального

и международного корпоративного законодательства.

|

|

2.Моголевский С.Д.

[2 ]

|

Органы управления,

Должные лица,

Работники

|

Деятельность хозяйственного

общества

|

–

|

Социальное управление как непрерывное и целенаправленное действие

|

–

|

|

3. Федеральная служба по финансовым рынкам РФ [3]

|

Акционеры

Руководство

компании

|

Отчетность компании.

|

улучшение финансовых показателей.

|

Текущее руководство

компанией

|

-

|

|

4. КУ. по принципам ОЭСР [4]

|

Акционеры

Стейкхолдеры

|

Финансовый и нефинансовый результат деятельности

компании

|

Справедливое и равноправное распределение результатов деятельности

|

Общая организация работы.

|

|

|

5..И.Беликов и В.Вербицкий

[5]

|

Акционеры,

Топ-менеджеры Совет директоров,

Стейкхолдеры

|

Компания,

|

Обеспечение интересов участников КУ и эффективности деятельности

компании с учетом соцал–х целей и общественных интересов

|

-

|

-

|

|

6. Агеев А.Б.

[6]

|

Руководство компании и акционеры.

|

Предприятие

компания.

|

Максимизация прибыли предприятия

|

Комплекс контрольных мер и правил акционеров над руководством компании

|

-

|

|

7. Абакирова Р.К.

[7]

|

Акционеры

|

Организационно–правовое оформление бизнеса

|

Построение внутри– и межфирменных отношений компании

|

-Эффективный механизм развития компании

|

Приоритетное реализация прав и интересов акционеров

|

|

8.Ковалев И.В.

[8]

|

Акционеры

Правление компании,

совет директоров,

стейкхолдеры

|

Компания, организация

|

–

|

Внутренние механизмы по руководству и контролю над компанией.

|

-

|

|

9.Иванова Е. А.

[1 ]

|

Органы корпоративного правления

|

Корпорация

|

Наиболее выгодное перераспределение сконцентрированных в корпорации ресурсов и уменьшения рисков для владельцев компаний

|

–

|

–

|

*КУ– корпоративное управление

Проанализировав определения из табл.1. можно сделать вывод, что корпоративное управление не имеет единых методологических подходов, а предполагает рассмотрение данного понятия в рамках различных позиций, основных характеристик корпоративного управления – субъекты, объекты, цель, механизмы, условия и ограничения корпоративного управления.

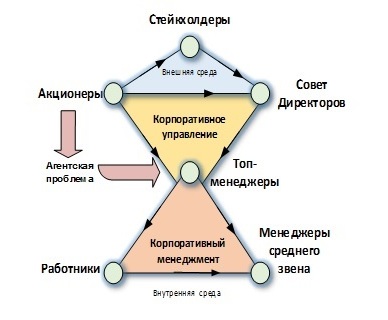

Важнейшим признаком корпоративного управления является наличие агентской проблемы, возникающей в связи с разделением функции– собственности и функции–управления между акционерами и топ–менеджерами, определяющей уровень информационной асимметрии при управлении компанией, влияющей на качество и эффективность корпоративного управления. Система взаимосвязей субъектов корпоративного управления и корпоративного менеджмента изображена на рис 1. [12]

Рис. 1 - Система взаимосвязей субъектов корпоративного управления и корпоративного менеджмента

На рис 1. показано, что субъектами корпоративного управления являются– стейкхолдеры, акционеры, совет директоров, топ-менеджеры, а субъектами корпоративного менеджмента выступают – топ–менеджеры, менеджеры среднего звена и работники.

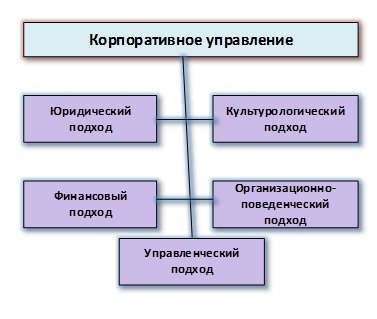

Далее проанализируем несколько основных подходов к исследованию корпоративного управления и проведем некоторые сравнения, дополнительно раскрывающих его сущность. В экономической литературе можно выделить различные подходы к пониманию корпоративного управления, которые изображенные на рис. 2. [ 12]

Рис. 2 – Методологические подходы к корпоративному управлению

На рис 2. показано, что исследование корпоративного управления разделяется на несколько различных подходов, таких как: юридический, культурологический, финансовый, организационно-поведенческий и управленческий.

С точки зрения юридического подхода к корпоративному управлению, особое внимание уделяется акционерам и акционерной собственности как важнейшим субъектам корпоративного управления. Юридический подход, строится на рассмотрении юридических оснований корпорации как объекта управления, особенностей структуры акционерного капитала,а так же прав и обязанностей участников корпоративных отношений.С позиции данного подхода экономические интересы акционеров определяют цель корпоративного управления и соответственно его правовой механизм действия и реализации на практике.

В культурологическом подходе исследования понятийного аппарата корпоративного управления акцент делается с позиции корпоративной культуры. При таком подходе главным является не столько правовое строение компании, сколько стиль управления и социально-психологическая атмосфера компании, на внешние и внутренние элементы корпоративной культуры компании, в том числе сочетание формальных и неформальных механизмов управления, культурно-интеграционные процессы внутри компании, включая механизмы мотивации персонала и т.д.[11]

Близко примыкает у культурологическому подходу и организационно-поведенческий подход в котором делается акцент на факторы взаимосвязей форм организации корпораций и поведения персонала. Для эффективной работы корпоративного управления необходимы четкие правила и нормы поведения персонала.

Финансовый подход заключается в том, что корпоративное управление основывается на стратегических решениях финансовых доходов участников корпоративного управления с учетом важности финансовой отчетности руководящего состава компании перед акционерами. Финансовый подход к корпоративному управлению опирается на механизмы максимизации финансовой стоимости (капитала) компании и максимально быстром достижении поставленных финансовых целей компании.

С позиции институционально–управленческого подхода к исследованию корпоративного управления основные и специфические его черты заключаются в следующем:[10]

- во-первых, в агентской проблеме корпоративного управления и множественном составе принципалов–акционеров собственников (миноритари, мажоритарии, крупные акционеры) и агентов–исполнителей управляющих компанией, что требует согласованности и коллективных действий всех участников корпоративных отношений;

- во-вторых, в коллективном «ограничении» процесса присвоения акционерной собственностью компании, принятии согласовании решений о реализации пользования, владения, и распоряжения акционерной собственностью между участниками корпоративного управления– акционерами, топ-менеджерами, советом директоров и стейкхолдерами компании;

- в-третьих, в коллективном механизме реализации корпоративных интересов, закрепленных в определённой законодательной последовательности и порядке реализации – при взаимодействии со стейкхолдерами компании, функционировании совета директоров и общего собрания акционеров, управленческих действий топ–менеджеров, определяющих границы фактического осуществления владения, пользования, распоряжения акционерной собственностью компании;

- в-четвертых, во множественности объекта корпоративного управления как иерархически взаимосвязанных и взаимодополняющих правовых, экономических, финансовых, имущественных и социальных компонент компании, что порождает множественность границ объекта присвоения корпоративного управления – финансового, имущественного, интеллектуального, социального, конкурентного капитал компании;

- в-пятых, во введении внутрикорпоративных стимулов и санкций при оплате труда топ-менеджеров и деятельности акционеров при неисполнении коллективно принятых общих решений участниками корпоративных отношений.

Кроме того, российской национальной модели корпоративного управления присущ определенный уровень рискогенности, возникающих как во внешней, так и внутренней среде хозяйствования, тем самым изменяются контуры «агентской проблемы» в которую становятся вовлеченными не только миноритарные акционеры, но и мажоритарные собственники, а также персонал компании. [11]

Таким образом компаративный анализ методологических подходов к исследованию корпоративного управления показал, что существуют различные методологические подходы к понятийному аппарату корпоративного управления, такие как – юридический, культурологический, финансовый организационно-поведенческий и управленческий подходы. В рамках данных подходов с разный позиций определяются основные характеристики корпоративного управления – субъекты, объекты, цель, механизмы, условия и ограничения корпоративного управления.

1. Иванова Е.А.Развитие корпоративного управления в промышленности России // Автореф....д.э.н. :08.00.05 - Ростов-на-Дону, 2012.- 54 с.

2. Могилевский С.Д., Правовые основы деятельности акционерных обществ, М. -2004 -193с.

3. Корпоративное управление: история и практика. - Федеральная служба по финансовым рынкам . [Электронный ресурс]. - Режим доступа: http://www.fcsm.ru/attach/12/323.pdf [дата обращения 12.08.2017]

4. Принципы корпоративного управления ОЭСР. . [Электронный ресурс]. - Режим доступа: http://www.corp-gov.ru/projects/principles-ru.pdf [дата обращения 10.08.2017]

5. Беликов И., Вербицкий В. Корпоративное управление, его стандарты и их внедрение. - Общество и экономика,-2005,-№10-11. - С.117.

6. Агеев А.Б. Создание современной системы корпоративного управления в акционерных обществах: вопросы теории и практики -М.: Волтерс Клувер- 2010 -288 с.

7. Абакирова Р.К. Корпоративное управление: эволюция, характеристика, модели . [Электронный ресурс]. - Режим доступа: http://journals.manas.kg/reforma/oldarchives [дата обращения 10.08.2017]

8. Ковалев И.В. Формирование системы корпоративного управления в газовой промышленности : на примере дочерних обществ ОАО "Газпром" //Автореф....к.э.н. :08.00.05 - М., 2011.- 24 с.

9. Мишурова И.В., Панфилова Е.А Корпоративное управление. Учебное пособие. - М.: Дашков и К°; Академцентр, 2012. - 528 с.

10. Панфилова Е.А. Проблемы исследования институционального поля корпоративной субъектности // /Известия Южного федерального университета. Технические науки. -2006. -№ 17 (72).-С. 376-383.

11. Причина Д. Ю., Панфилова Е. А. Институциональные векторы развития национальной модели корпоративного управления // Russian Journal of Management . ООО "Издательский Центр РИОР" .- 2015.- Т. 3-. №. 2. -С. 133-139. DOI:https://doi.org/10.12737/11863

12. Составлено авторами.