The article is devoted to the study of the main transformation processes taking place in the system of modern monetary and financial relations. Currently, the world is undergoing drastic changes in the field of finance and monetary relations. The dynamics of the global economy, the development of digital technologies, the strengthening of integration processes and the influence of geopolitical factors all contribute to the emergence of new challenges and opportunities for financial market participants. This article examines the main trends, causes and consequences of the transformation of monetary and financial relations, as well as outlines the prospects for their further development in the modern financial system. It is noted that the modern financial system is a complex and multilevel network of institutions, markets, and regulators designed to efficiently allocate financial resources. The globalization of financial markets has led to the need to preserve data and enhance the security of transactions. An urgent solution to this problem is the emergence of blockchain technology, which ensures the speed, transparency and efficiency of financial transactions. Despite this, cybersecurity remains a primary concern, as financial institutions are currently facing an increasing number of complex cyber threats. In conclusion, it is concluded that the modern financial system requires market participants not only to respond promptly to changes, but also to develop strategies that can ensure sustainable development in conditions of high uncertainty and rapidly changing external conditions.

finance, financial system, monetary and financial relations, global economy, integration, financial market

Введение

Финансовые системы являются основой любой экономики, облегчая транзакции, инвестиции и экономический рост. В сегодняшнем быстро меняющемся ландшафте понимание этих систем имеет решающее значение как для отдельных лиц, так и для предприятий. Роль современных финансовых систем в экономике невозможно переоценить: они обеспечивают эффективное распределение ресурсов, управление рисками и создание богатства.

Современная финансовая система представляет собой динамичный и высокотехнологичный комплекс экономических отношений, институтов и инструментов в сфере финансов, который постоянно адаптируется к новым хозяйственным и технологическим вызовам, одновременно стремясь обеспечить стабильность, безопасность и доступность финансовых услуг для широкого круга участников финансового рынка.

За последние десятилетия наблюдается активная интеграция национальных валют в глобальную финансовую систему. Развитие международных платежных систем, рост абсолютных и относительных инвестиций, а также появление новых финансовых инструментов способствуют взаимосвязанности валютных рынков. Такие явления, как кросс-валютные операции и мультивалютные портфели, стали инструментами для снижения рисков и обеспечения ликвидности на мировом рынке.

На фоне экономической нестабильности и роста инфляционных ожиданий многие центральные банки стремятся к координации своих валютных политик. Это позволяет обеспечить стабильность обменных курсов и снизить волатильность валют в системе рыночных отношений, а также повысить прозрачность государственного регулирования финансовой сферы. Примеры многонациональных валютных союзов или «зон привязанной валюты» демонстрируют, как страны, объединенные общими интересами, могут выстраивать устойчивые взаимоотношения на основе установленных правил и процедур.

Особенности современной финансовой системы

Современная финансовая система представляет собой сложную и многоуровневую сеть институтов, рынков и регуляторов, предназначенную для эффективного распределения финансовых ресурсов в экономике. Ключевыми элементами любой финансовой системы являются банки, финансовые рынки, небанковские институты (учреждения), рынки капитала, государственные регуляторы [1].

Банки выступают основными кредиторами и посредниками в финансовых операциях. Они осуществляют перераспределение финансовых ресурсов в экономике посредством аккумулирования депозитов, предоставления кредитов, обеспечения платежных услуг и частым участием в инвестиционных операциях. В свою очередь, финансовые рынки, представляющие собой совокупность рынков ценных бумаг, валютных, денежных и товарных рынков, где осуществляется непрерывная купля-продажа активов различного типа, позволяют инвесторам и прочим компаниям привлекать денежные средства, а также управлять финансовыми рисками посредством хеджирования и других инструментов.

Небанковские финансовые учреждения дополняют традиционные банки, предлагая специализированные финансовые услуги. К таким организациям относятся страховые компании, пенсионные фонды, паевые инвестиционные фонды, лизинговые и финансовые компании. Страховые компании предоставляют решения по управлению рисками, предлагая полисы, защищающие от различных рисков, таких как здоровье, жизнь и имущество [2]. Пенсионные фонды управляют пенсионными сбережениями частных лиц, обеспечивая им стабильный доход после выхода на пенсию. Паевые инвестиционные фонды объединяют ресурсы нескольких инвесторов для инвестирования в диверсифицированные портфели акций, облигаций и других ценных бумаг, предоставляя инвесторам профессиональное управление и снижение риска [3]. Финансовые компании предлагают займы и кредитные линии частным лицам и предприятиям, часто фокусируясь на нишевых рынках, которые могут быть недостаточно охвачены традиционными банками. Небанковские финансовые учреждения играют решающую роль в диверсификации финансового ландшафта и предоставлении индивидуальных финансовых решений.

Наконец, роль государственных учреждений и международных финансовых организаций состоит в разработке актуальной нормативно-правовой базы, регулирующей деятельность в сфере финансов, обеспечивая стабильность и прозрачность функционирования всей финансовой системы. В качестве примеров таких институтов можно назвать центральные банки, финансовые регуляторы, налоговые органы и международные организации (например, Международный валютный фонд (МВФ) или Всемирный банк) [4].

Рынки капитала – это платформы, на которых сбережения и инвестиции направляются между поставщиками и теми, кто нуждается в капитале. Эти рынки включают фондовые биржи, рынки облигаций и рынки деривативов. Фондовые биржи, такие как Нью-Йоркская фондовая биржа (NYSE) и NASDAQ, облегчают покупку и продажу акций публично торгуемых компаний, позволяя компаниям привлекать капитал, а инвесторам – приобретать доли собственности. Рынки облигаций позволяют правительствам, муниципалитетам и корпорациям выпускать долговые ценные бумаги для финансирования различных проектов и операций. Рынки деривативов предлагают финансовые инструменты, такие как фьючерсы, опционы и свопы, которые используются для хеджирования рисков и спекуляции на движении цен [5]. Рынки капитала жизненно важны для экономического роста, поскольку они обеспечивают ликвидность, позволяют определять цены и способствуют эффективному распределению ресурсов.

Ключевые особенности современной финансовой системы можно систематизировать следующим образом (Рисунок 1).

Рис. 1. Современные особенности финансовой системы

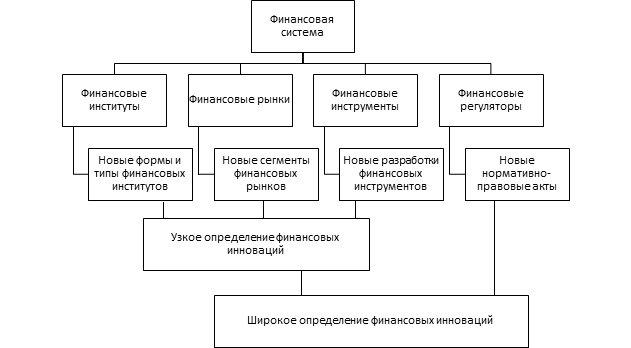

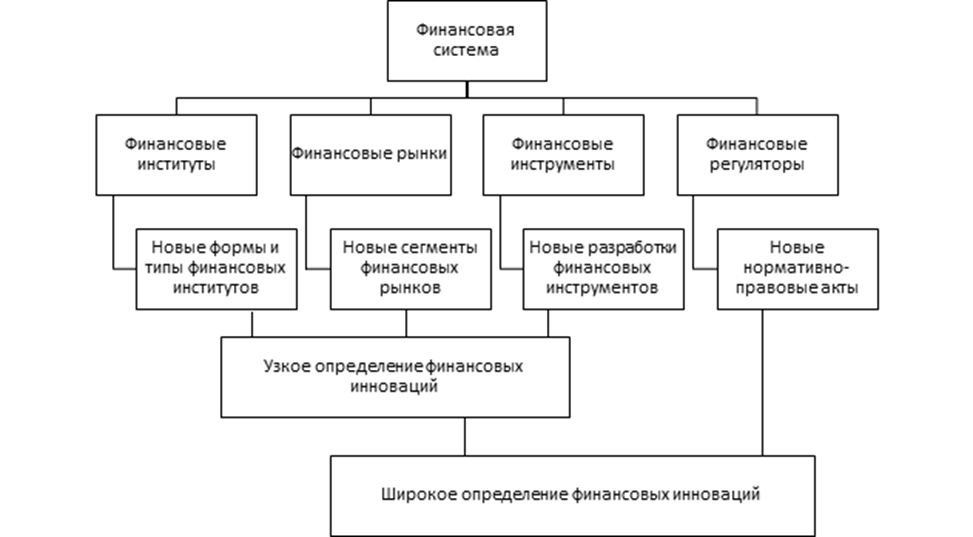

На протяжении последних десятилетий финансовые рынки и институты стали глобальными. С одной стороны, это способствует быстрому перемещению капитала между странами, с другой – создает взаимосвязанность и взаимозависимость, из-за которой экономические и финансовые кризисы могут быстро распространяться по всему миру. В ответ на финансовые кризисы, нестабильность и нестандартное поведение некоторых участников рынка, регуляторы усиливают контроль за деятельностью как банковских, так и небанковских финансовых институтов. Новые стандарты и требования государственных и надгосударственных органов власти направлены на повышение прозрачности, устойчивости и ответственности функционирования всей финансовой системы [6]. В итоге современная финансовая система имеет многосложную структуру, отвечающую ее функциям и роли в современной экономике (Рисунок 2).

Рис. 2. Структура современной финансовой системы

Несмотря на различия в источниках финансовых инноваций, процесс их создания и внедрения довольно схож. Огромное количество финансовых инноваций, наблюдаемых в современной финансовой системе, являются следствием относительно редких процедур патентной защиты по сравнению с технологическими инновациями. Из-за этой ситуации распространение финансовых инноваций происходит довольно быстро. Вначале новые разработки внедряются на менее регулируемом международном рынке, а затем, после положительной проверки, внедряются на внутреннем рынке, который более контролируется. Финансовые инновации, которые не принесли успеха, выводятся с рынка, а через некоторое время внедряются их модификации. Успешные финансовые инновации могут быть легко скопированы конкурентами на рынке, поэтому новые финансовые разработки, которые внедряются различными финансовыми институтами, могут быть очень похожи. Таким образом, процесс создания и внедрения финансовых инноваций происходит быстрее, проще и дешевле, чем аналогичный процесс в случае технологических инноваций. Скорость распространения финансовых инноваций в мировой финансовой системе повышается благодаря динамичному развитию новых коммуникационных и информационных технологий [7].

Растущая конкуренция между традиционными банками и новыми финтех-стартапами способствует снижению стоимости финансовых услуг и улучшению качества конечного продукта. Появление новых участников финансового рынка изменяет ландшафт финансовой отрасли, приводя к децентрализации финансовых сервисов. Названные процессы интенсифицируются благодаря повсеместному развитию цифровых технологий, мировой сети Интернет, мобильных платежей, увеличению числа финтех-компании, сделок с криптовалютами и операций блокчейна, что радикально меняет способы проведения транзакций и взаимодействия участников финансового рынка. Это неизбежно приводит к появлению новых бизнес-моделей и реализации более эффективных финансовых услуг.

В свою очередь, современные финансовые организации начали активно применять актуальные методы риск-менеджмента, используя сложные математические и эконометрические модели для оценки и управления кредитными, рыночными и операционными рисками. Предпринимаемые действия помогают смягчать последствия неожиданных шоков и кризисных явлений, проявляющих себя в финансовой системе. Кроме этого, действующие в настоящее время компании и инвесторы все больше внимания уделяют не только финансовой отдаче, но и устойчивому развитию, соблюдению экологических норм, социальной ответственности и качеству корпоративного управления, усиливая значимость «зеленой» повестки.

Перечисленные особенности современной финансовой системы неизбежно порождают дополнительные преимущества и недостатки развития финансовых рынков и технологий. Основные из них перечислены в виде перспектив и проблем в Таблице 1.

Таблица 1

Проблемы и перспективы развития финансовой системы

|

Проблемы |

Перспективы |

|

Увеличенная глобальная взаимосвязанность и взаимозависимость субъектов финансовой системы повышает вероятность трансграничных финансовых кризисов |

Развитие технологий, таких как искусственный интеллект и машинное обучение, помогает улучшить эффективность управления рисками и прогнозирования рыночных тенденций |

|

Вопросы кибербезопасности становятся всё более актуальными в связи с ростом цифровых операций |

Продолжающаяся цифровизация финансовых услуг откроет новые возможности для повышения финансовой инклюзивности |

|

Баланс между инновациями и соблюдением нормативных требований остаётся вызовом для государственных и наднациональных регуляторов |

Рост интеграции ESG-критериев (критериев устойчивого развития) приведет к формированию более устойчивых бизнес-моделей |

С активным внедрением новых технологий и инноваций в сфере финансов изменяются и традиционные функции финансовых систем [8]. На первое место по значимости и сложности реализации выходят такие функции как информационная (сбор и быстрое распространение информации о ценах, доходности, рисках и других особенностях торгующихся на рынках финансовых инструментов) и фасилитационная (обеспечение инфраструктуры для безопасного и эффективного проведения платежей и расчетов между экономическими субъектами). С развитием технологий и глобализации финансовые системы становятся более сложными и взаимосвязанными, что требует постоянного совершенствования регулирования и инфраструктуры для обеспечения стабильности и устойчивого роста экономики.

Цифровизация и кибербезопасность в современных финансовых системах

Цифровая трансформация финансовых систем произвела революцию в способах предоставления и потребления финансовых услуг. Этот сдвиг обусловлен достижениями в области технологий, изменением ожиданий потребителей и потребностью в большей эффективности и безопасности. Одним из наиболее значительных изменений стало внедрение искусственного интеллекта (ИИ) и машинного обучения (МО) в финансовые услуги. Эти технологии позволяют учреждениям анализировать огромные объемы данных, выявлять закономерности и принимать обоснованные решения. Например, чат-боты на базе ИИ оказывают поддержку клиентам, в то время как алгоритмы МО обнаруживают мошеннические действия, анализируя закономерности транзакций в режиме реального времени.

Другим важным событием является рост финтех-компаний, которые используют технологии для предложения инновационных финансовых продуктов и услуг. Эти компании нарушили традиционный банкинг, предоставив альтернативы, такие как платформы кредитования между физическими лицами, робо-консультантов для управления инвестициями и решения для мобильных платежей. Такие финтех-компании, как PayPal, Square и Robinhood, завоевали значительную долю рынка, предлагая удобные для пользователя, экономически эффективные и доступные финансовые услуги. Их успех подтолкнул традиционные финансовые учреждения к принятию аналогичных технологий, чтобы оставаться конкурентоспособными.

Одним из наиболее заметных трендов последних лет стала популяризация цифровых валют и криптоактивов [9]. Центральные банки ряда стран уже ведут эксперименты по выпуску цифровых валют (CBDC – Central Bank Digital Currency), что отражает стремление к модернизации национальных валютных систем. Такой подход позволяет повысить эффективность платежей, снизить операционные издержки и улучшить контроль над денежным обращением.

С появлением криптовалюты финансовые рынки начали активное использование блокчейн-технологий, которые позволили относительно дешево, быстро и безопасно осуществлять учет всех финансовых операций [10, 11]. Технология блокчейна стала преобразующей силой в финансовых системах, предлагая беспрецедентный уровень прозрачности, безопасности и эффективности. По своей сути блокчейн – это децентрализованный реестр, который записывает транзакции на нескольких компьютерах, гарантируя неизменность и защиту данных от несанкционированного доступа. Эта характеристика особенно ценна в финансовых системах, где доверие и безопасность имеют первостепенное значение. Устраняя необходимость в посредниках, блокчейн снижает риск мошенничества и ошибок, оптимизируя такие процессы, как клиринг и расчеты на финансовых рынках.

Одно из самых убедительных применений блокчейна в финансовых системах – это сфера смарт-контрактов [12]. Эти самоисполняемые контракты с условиями соглашения, напрямую записанными в код, могут автоматизировать и обеспечивать выполнение договорных соглашений без необходимости в центральном органе власти. Например, в торговом финансировании смарт-контракты могут автоматически осуществлять платежи после выполнения определенных условий, таких как поставка товаров. Это не только ускоряет транзакции, но и снижает административную нагрузку и издержки, связанные с традиционным управлением контрактами. Потенциал блокчейна распространяется также на процессы проверки личности и KYC («знай своего клиента»). Традиционные процедуры KYC часто требуют много времени и затрат, требуя множественных проверок различными учреждениями. Блокчейн способен оптимизировать данный процесс, предоставляя единую неизменяемую запись личности клиента, к которой могут получить доступ уполномоченные стороны. Это не только повышает безопасность, но и улучшает качество обслуживания клиентов, уменьшая необходимость в повторяющейся документации.

В 2019 году впервые был осуществлен выпуск банковских токенов на блокчейне, представляющих собой уникальные цифровые идентификаторы, которые заменяют реальные данные банковских карт (например, её номер, срок действия и код безопасности) на безопасную альтернативу для совершения платежей. Токенизация денег упрощает внутренний учёт для банков и обращение денег, повышая их ликвидность. Кроме того, появляется возможность использования программируемых платежей и упрощения международных расчётов. Ещё к преимуществам можно отнести повышение скорости транзакций и их потенциальное удешевление.

Растущая цифровизация финансовых систем привела к значительным достижениям, но также создала новые уязвимости. Кибербезопасность стала первостепенной проблемой, поскольку финансовые учреждения сталкиваются с растущим числом сложных киберугроз. Эти угрозы варьируются от фишинговых атак и программ-вымогателей до более сложных схем, таких как Advanced Persistent Threats (APT), которые могут проникать в системы и оставаться незамеченными в течение длительного времени. Финансовый сектор, учитывая его важную роль в экономике и конфиденциальный характер обрабатываемых им данных, является главной целью для киберпреступников. Для борьбы с перечисленными угрозами финансовые учреждения вкладывают значительные средства в передовые меры кибербезопасности. Одной из таких мер является внедрение многофакторной аутентификации (MFA), которая добавляет дополнительный уровень безопасности, требуя от пользователей предоставления двух или более факторов проверки для получения доступа к своим счетам [13]. Это существенно снижает риск несанкционированного доступа, даже если учетные данные для входа скомпрометированы. Кроме того, технологии шифрования используются для защиты данных как при передаче, так и в состоянии покоя, гарантируя, что даже если данные будут перехвачены, они останутся нечитаемыми для неавторизованных лиц.

Искусственный интеллект и машинное обучение также играют важную роль в повышении кибербезопасности (Рисунок 3).

Рис. 3. Роль искусственного интеллекта в обеспечении кибербезопасности

Перечисленные выше новые технологии требуют особого внимания к вопросам безопасности. С ростом числа кибератак и мошеннических схем регуляторы вынуждены создавать дополнительные меры защиты, интегрировать системы мониторинга и оперативного реагирования. Современные угрозы затрагивают не только цифровые валютные системы, но и традиционные банковские сервисы, что требует координации усилий на уровне государственных и частных структур.

Выводы

Трансформация валютно-финансовых отношений является результатом сложного взаимодействия глобальных экономических, технологических и регуляторных факторов. Современная финансовая система требует от участников рынка не только оперативного реагирования на изменения, но и разработки стратегий, способных обеспечить устойчивое развитие в условиях высокой неопределенности и быстро меняющихся внешних условий. Будущее валютно-финансовых отношений обещает быть насыщенным инновациями и появлением новых инструментов, способных поддерживать стабильность и безопасность мировой экономики.

Изменения в финансовых отношениях прямо влияют на обменные курсы валют и условия международной торговли. Гибкость валютной политики, внедрение новых платежных механизмов и стабилизация регулирования способствуют снижению колебаний курсов, что, в свою очередь, влияет на цены товаров и услуг на мировом рынке. Страны, адаптирующие свои валютные системы к новым реалиям, получают возможность повысить свою конкурентоспособность и стимулировать рост экспорта.

Современная финансовая система предоставляет инвесторам широкий выбор инструментов для диверсификации портфелей, в том числе с использованием цифровых активов. Переход на новые технологические стандарты создает основы для практического применения инновационных продуктов, таких как смарт-контракты и автоматизированные торговые алгоритмы. Это, вместе с возможностью работы в реальном времени, позволяет значительно снизить операционные издержки и повысить эффективность управления активами.

1. Aardhra V., Surian S.M., Shreevalsan S. Financial innovations and their role in the modern financial system – identification and systemaization of them problem // International Conference on «Innovative Management Practices» Organize by SVCET, Virudhunagar. – Vol-1 Issue-1. – 2016. – r. 137-142.

2. Ivanyuk M.A. Formirovanie investicionnogo portfelya strahovoy organizacii // Mezhdunarodnyy ekspeditor. – 2020. – №4. – S.27-34.

3. Sistema finansovogo planirovaniya i sistema finansovogo kontrolya v sovremennyh organizaciyah / A.A. Kobenko, A.Yu. Kuncevich, S.A. Budaeva, A.L. Kudryashov // Humanitarian and Socio-Economic Sciences Journal. – 2021. – № 6(17). – S. 41-56. – DOIhttps://doi.org/10.31219/osf.io/4shpf.

4. Medvedeva A.E. Mesto i rol' mezhdunarodnyh finansovyh centrov v sovremennoy mirovoy finansovoy sisteme / A.E. Medvedeva // Ekonomika i socium. – 2016. – № 6-2(25). – S. 104-107.

5. Sadykova G.A. Sovremennoe sostoyanie finansovoy sistemy rossiyskoy Federacii i problemy ee razvitiya / G.A. Sadykova // Aktual'nye issledovaniya. – 2023. – № 11-2(141). – S. 22-24.

6. Golovan' M.V. Sovremennoe sostoyanie i perspektivy razvitiya finansovoy sistemy / M.V. Golovan', E.A. Zolotova // Vestnik sovremennyh issledovaniy. – 2018. – № 10.6(25). – S. 129-132.

7. Mednikova O.V. Finansovye innovacii i ih rol' v sovremennoy finansovoy sisteme – identifikaciya i sistematizaciya problemy / O.V. Mednikova, E.V. Abyzova // Vestnik Akademii znaniy. – 2019. – № 33(4). – S. 158-168.

8. Bayguzina L.Z. Sovremennaya finansovaya sistema kak bifurkaciya nelineynoy dinamicheskoy sistemy / L.Z. Bayguzina // Nauka i obrazovanie: novoe vremya. Nauchno-metodicheskiy zhurnal. – 2019. – № 5(18). – S. 3-6. – DOIhttps://doi.org/10.12737/article_5dccf859132b26.25796539.

9. Abdurahman D.D. Povyshenie bezopasnosti i konfidencial'nosti v beznalichnom obschestve / D.D. Abdurahman // Ustoychivoe razvitie obschestva: novye nauchnye podhody i issledovaniya: Sbornik nauchnyh trudov po materialam VII Mezhdunarodnoy nauchno-prakticheskoy konferencii, Moskva, 07 iyunya 2024 goda. – Moskva: OOO «Izdatel'stvo «Ekonomicheskoe obrazovanie», 2024. – S. 182-186.

10. Zhdanov D.Yu. Potencial ispol'zovaniya kriptovalyuty i ee proizvodnyh v sovremennoy finansovoy sisteme / D.Yu. Zhdanov // Problemy sovremennoy ekonomiki. – 2024. – № 2(90). – S. 65-68.

11. Mel'nikova N.S. Sovremennye tendencii funkcionirovaniya kriptovalyut v finansovoy sisteme RF / N.S. Mel'nikova, V.A. Verevkina // Vektor ekonomiki. – 2024. – № 5(95).

12. Kivarina M.V. Issledovanie primenimosti tehnologiy smart grids dlya prakticheskoy realizacii koncepcii co-production / M.V. Kivarina, K.V. Kalinin // Ekonomicheskaya teoriya: poisk al'ternativ razvitiya: Sbornik nauchnyh statey. – Ekaterinburg: Institut ekonomiki Ural'skogo otdeleniya RAN, 2024. – S. 227-235. – DOIhttps://doi.org/10.17059/easet/2024/19.

13. Fadeykina N.V., Pilova F.I. K voprosu o neobhodimosti reorganizacii i transformacii mirovoy valyutno-finansovoy sistemy v usloviyah proyavleniya global'nyh krizisnyh yavleniy i mnogopolyarnosti // Sibirskaya finansovaya shkola. – 2022. – №4. – S. 61-70.

14. Babaeva Z.Sh. Finansovaya politika gosudarstva: struktura i osobennosti // Segodnya i zavtra Rossiyskoy ekonomiki. 2023. № 118. S. 38-48.

15. Kivarina M.V., Babaeva Z.Sh. Transformaciya mira i ego vliyanie na ustoychivoe razvitie ekonomiki. //Voenno-ekonomicheskiy vestnik. 2022. № 4. S. 4-9. URL: https://voenvestnik.ru/PDF/03ECVV422.pdf