Rossiyskiy universitet druzhby narodov

MGUU pri pravitel'stve Moskvy

Russian Federation

from 01.01.1997 to 01.01.2023

GUU (Department of Accounting, Audit and Taxation, State University of Management,, Professor)

Rossiyskiy universitet druzhby narodov

RGU nefti i gaza im. I.M. Gubkina

Moscow, Russian Federation

Russian Federation

In this article, the authors analyzed modern ideas about the specification and nuances of tools for analytical information systems of state and municipal management in the context of the transformation of the geo-markets and the digital economy, and concluded that in the process of digitalization of management processes of state and municipal management, all tools of analytical information systems of state and municipal management related to with the involvement of promising software products and qualified personnel, which will lead to an improvement in the forms and methods of interaction with both state-regulated economic entities and users of information from state and municipal government.

digitalization, analytical information systems, state and municipal management, digital economy

Введение. Актуальность исследования инструментов аналитических информационных систем государственного и муниципального управления определяется произошедшими кардинальными изменениями, произошедшими в последние годы. В системе государственного и муниципального управления учетные книги и картотеки, равно как и бумажная документация в массе своей уходят в прошлое, теряя своё функциональное место. Результаты деятельности элементов системы государственного и муниципального управления, включающие планирование, учет, контроль, анализ, отчётность всех видов, формируются путем слаженного функционирования экономических субъектов на основе законодательного регулирования, и эффективных действий административных процессов, обеспечения персоналом, с высокой квалификацией; действенных стимулов укрепления кадрового потенциала; применяемых передовых методов и решений, инновационных подходов, их уровня, применения цифровых инструментов, потенциала внедрения цифровизации операций.

Цель: исследовать систему данных об особенностях инструментов аналитических информационных систем государственного и муниципального управления в условиях цифровой экономики.

Задачи: рассмотреть тенденции так называемой «компьютеризации» учетно-отчетного и контрольно-аналитического процессов, использования цифровых инструментов, электронных каналов передачи отчетности, цифровых платформ в учетно-расчетных и контрольно-аналитических процессах, выявить особенности информационных систем с позиций цифровизации государственного и муниципального управления.

Методы исследования. В ходе исследования применялись общенаучные (анализ литературы, дедукция, индукция, моделирование) и эмпирические методы (экономического анализа,) моделирование.

Результаты исследования. По заявлению Клепача А., «Россия имеет все предпосылки и возможности довести удельный вес наукоёмкого сектора с государственным участием до 26-27% к 2030-2035 г. Однако это должна быть совершенно другая структура экономики и другая структура занятости» [1]. Если финансовые проблемы инноватизации экономики и её секторов относительно решаемые в обозримом будущем, то устранение проблем методологического свойства, существующие во всех функциональных элементах системы государственного и муниципального управления неочевидно даже в далёком будущем. Причина в расхождении теории и практики цифровизации государственного и муниципального управления, или иными словами разрыв цифровых технологии от смысла их применения, если, разумеется, не принимать в расчёт их помощь в облегчении рутинных управленческих процессов. Всё чаще раздаются голоса видных деятелей науки о вредности цифровизации. Рассмотрим данный процесс с позиций его относительной полезности в государственном и муниципальном управлении бизнес-процессами.

Так называемая «компьютеризация» учетно-отчетного и контрольно-аналитического процессов, а также развитие электронных каналов передачи отчётности (например XBRL) началась с официального учреждения Нуралиевым Б. компании «1С» в 1991 г. В настоящее время «1С» завоевала популярность в связи с разумным сочетанием цены и качества продукта, а также возможностью применения модулей под разные запросы пользователей, что определило его популярность. Не менее запутанными являются вопросы использования цифровых платформ в учетно-расчетных и контрольно-аналитических процессах. Повышение функциональности подсистем бухгалтерского учета: а) учетно-расчетные операции, формирующие отчетность для внешних пользователей как административных органов, так и для корпоративных инвесторов); б) информация для внутренних пользователей (учетно-расчетные операции для управления бизнес-процессами внутри компании) обеспечивается всё новыми и новыми программными продуктами, «цифровизирующими» движение отчетной и иной информации, необходимой всем стейкхолдерам для принятия управленческих решений в системе государственного и муниципального управления. К сожалению, решение чисто математико-технологических вопросов не сопряжено с фундаментальными исследованиями методологии бухгалтерского учета: ревизия положений его теории, парадигм и функциональных концепций. Крайне недостаточно внимания уделяется современными методологами бухгалтерского учета анализу роли принципов учета в формировании информационной среды государственного и муниципального управления экономическими процессами. Такая недоработанность, естественно, сказывается на состоянии реальной учетно-контрольной и аналитической практики, затрудняя поиск менеджерами моделей актуализации учета для повышения релевантности учетных данных государственного и муниципального управления.

Негативное действие на динамику бизнес-процессов внешних и внутренних факторов можно своевременно зафиксировать с помощью высокоэффективных аналитических комплексов ПО и предпринять упреждающие меры. Для этого необходимо свободно ориентироваться в понятиях, прямо или опосредованно связанных с цифровизацией экономики и менеджментом её процессов. Часто встречающееся терминологическое словосочетание «цифровые инструменты в управлении предприятием» не имеет предметной характеристики. Примером может служить такое утверждение - «инструменты, в задачу которых входит достижение полезного эффекта при её обработке, позволяющие менеджерам принимать эффективные управленческие решения, включается в группу «информационных инструментов управления». [2].

«Цифровые платформы это - сложные ИС, обеспечивающие выполнение функций взаимосвязи между участниками рынков, открытые для использования клиентами и партнерами, разработчиками приложений, поставщиками услуг и агентами» [3 ]. «Цифровая платформа – совокупность технологий, обеспечивающих цифровую трансформацию бизнеса и выполняющих главную функцию в управлении предприятием. Это способствует эффективной реализации стратегии развития выбранной бизнес-модели и осуществлению цифровой трансформации бизнеса» [4].

Цифровые инструменты (часто используется понятие «цифровой инструментарий) определяются специалистами как программное обеспечение, приложения и устройства, которые используются для работы с цифровыми данными. Использование цифровых платформ дает возможность пользователям формировать, изменять и совершенствовать информацию, хранить ее, обрабатывать и передавать в цифровом формате. В качестве примера приводятся такие цифровые инструменты: текстовые процессоры, такие как Microsoft Word или Google Docs, используемые для создания и редактирования текстовых документов. В публикациях приводятся и уточняющие определения, например «цифровой инструментарий менеджмента», «инструменты цифрового менеджмента». В последнее время к таким инструментам отнесён чат джипити. Всё это попытки осветить проблемы цифровизации с различных ракурсов индивидуального восприятия. В действительности развиваются технологии государственного и муниципального управления, но далеко не его теоретические основы, равно как и теория его функциональных элементов (планирование, мотивация, организация, учет, анализ, контроль, регулирование, составление отчётности).

Информационная система (ИС) с позиций цифровизации государственного и муниципального управления - система, предназначенная для хранения, структурирования в соответствии с заданными форматами управления и отчетности, поиска, формирования и обработки информации. В состав информационной системы следует включать и соответствующие ей организационные ресурсы, проявляющиеся в виде человеческого капитала, технических средств необходимого уровня и мощности, финансовых ресурсов и т.д., которые обеспечивают и распространяют информацию (ISO /IEC 2382:2015). Суть информационной системы – предпосылка успеха приложения Концепции, называемой специалистами «Big Data». С каждым годом в мире производится и обрабатывается огромные массивы данных, названные «Big Data». С обработкой растущих массивов информации традиционные системы управления базами данных (СУБД) и программные методы не справляются. Необходимость решения проблемы предопределило появление нереляционных баз данных (NoSQL), которые имеют преимущества, связанные с высокой масштабируемостью [5]. Распределённый SQL представляет новый способ масштабирования реляционных баз данных с помощью полностью автоматизированной и прозрачной для приложений стратегии, подобной шардингу (разделение данных для облегчения работы узлов и формирование слоёв). Распределённые БД SQL изначально спроектированы под практически линейное масштабирование [6].

Спецификой реляционных баз данных является то, что они представляют данные, необходимые для принятия управленческих решений в удобной для использования табличной форме. Взаимосвязь между элементами данных устанавливается по отдельным строкам, содержащим уникальный ключ или идентификатором, что позволяет выявлять каждый атрибут и характер его изменений.

Нереляционные базы данных (NoSQL) отличаются от реляционных тем, что не используют табличную схему строк и столбцов, по технологии они способны обрабатывать неструктурированные данные.

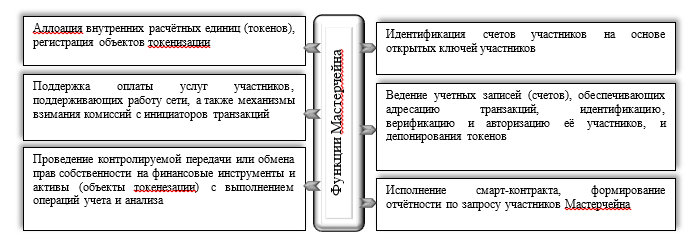

Распространённая в мировой практике технология блокчейн – алгоритмическая система распределённых и постоянно возрастающих элементов данных в виде формирования структурированных блоков данных, особенностью которых является криптографическая связь и защищенность от подделки и изменений. При этом хранение данных этой системы, а также их обработка не происходят на общем сервере. Примечательно, что для устранения несанкционированных входов, установлена необходимость добиваться согласия участников системы на вход и изменение данных в системе. Блокчейн имеет множество вариаций и решений, но большинство из них используют общие основные концепции. Прямые модификации данной технологии в России не используются. В системах управления информацией, процессами, договорами, обменными операциями и иными сделками используются и совершенствуются близкие к блокчейн-технологии инструменты управления данными (далее по тексту – СУБД). Российские эксперты считают, что «в компании «Мастерчейн» разработан единственной в России прототип блокчейн-платформы.

По словам руководителя развитие технологии РР (блокчейн) ассоциации ФинТех А. Архипова, основной функционал платформы Мастречейн многофункционален. [7]. Изучение данных функций позволило систематизировать их по критерию «существенность» проиллюстрировать их содержание на рисунке 1.

Рис. 1. Функционал российского прототипа блокчейна компании «Системы РР»

Источник: результаты исследования авторов

Цифровизация функций государстве приобретает конкретные параметры, требующих коренных изменений в работе контрольно- аналитических органов [8:9], процедуры госзакупок [10], организации работы бухгалтерий [11].

В основе финансовой системы России лежит Бюджетная система Российской Федерации, которая, выполняя важнейшие функции государства, централизует формирование и перераспределение национальный доход.

Как неотъемлемый атрибут государства – бюджет, является основной составляющей государственных финансов. При этом функции внутреннего государственного финансового контроля реализуются Федеральным казначейством в рамках реализации принципов, заложенных Бюджетным кодексом РФ а также иных перечней, предусмотренных БК РФ.

Об объемах информационных потоков, которые формируются и обрабатываются через цифровые информационные системы учета, свидетельствуют данные, представленные на рисунке 2.

Рис. 2. Основные показатели цифровых информационных систем учета

Источник: Доклад начальника Управления развития информационных систем Федерального казначейства Гвоздевой Н.В.

В ходе исследования определены проблемы функционирования Федерального казначейства, как контрольного органа, в рамках протекающих цифровых процессов:

- Отсутствие единого нормативно закреплённого алгоритма учета показателей исполнения федерального бюджета по расходам на федеральном уровне таких показателей, как: казначейское обеспечение обязательств, кассовое исполнение, сумма неиспользованного остатка казначейских обязательств, резервные средства, неиспользованный остаток резервных средств, остаток резервных средств, кассовый план, фактическое кассовое исполнение, кассовое отклонение и др., (Регламента по расчёту);

- Отсутствие единого регламента по проведению работ по созданию, развитию и внедрению цифровых систем учета финансовых показателей на федеральном уровне (только внутренние нормативно-правовые акты в виде приказов);

- Возросший уровень необходимости на фоне непрерывно увеличивающихся потребностей в рамках растущих объемов документации и инструментов по исполнению и контролю за их учётом, в рамках обширного опыта в практике применении подходов к созданию, развитию и внедрению Федеральным казначейством сформировал потребность во включении нового участника в проведении работ в лице независимого, привлекаемого «Менеджера»;

Заключение. Использование цифровых технологий позволяет государственному и муниципальному управлению сократить расходы на его организацию и ведение, перенеся часть работ в информационную среду.

Цифровизация управленческих процессов государственного и муниципального управления, развития нормативной базы, формирующей правовую основу реформирования, требует качественного преобразования всех элементов менеджмента, привлечения перспективных программных продуктов, квалифицированного персонала. Результатом такого масштабного процесса цифровизации, является совершенствование форм и методов взаимодействия как с экономическими субъектами, регулируемыми государством, так и с пользователями информации государственного и муниципального управления.

1. Klepach A. Struktura ross. ekonomiki … Gusev, M. S. Evolyuciya strategicheskogo celepolaganiya v 2008-2023 gg. i trebovaniya k makroekonomicheskoy politike v tekuschih usloviyah funkcionirovaniya rossiyskoy ekonomiki / M. S. Gusev, A. N. Klepach, A. A. Shirov // Problemy prognozirovaniya. – 2024. – № 5(206). – S. 20-33. – DOIhttps://doi.org/10.47711/0868-6351-206-20-33. – EDN BYWAUE.

2. Pogodina T.V. (d.e.n.), Ustinova O.E. Cifrovye instrumenty upravleniya kompaniyami: teoriya i praktika …… Pogodina T.V., Ustinova O.E. Cifrovye instrumenty upravleniya kompaniyami: teoriya i praktika // Vestnik Udmurtskogo universiteta. Seriya «Ekonomika i pravo». – 2022. № ISSN Pechatnyy: 2412-9550. Elektronnyy: 2413-2446. Tekst elektronnyy. DOI: https://cyberleninka.ru/article/n/tsifrovye-instrumenty-upravleniya-kompaniyami-teoriya-i-praktika.

3. Chto takoe cifrovye platformy. ….2. Chto takoe cifrovye platformy. Tekst elektronnyy. DOI: https://hsbi.hse.ru/articles/tsifrovye-platformy/. Opublikovano: 25.05.2021g.

4. Maslennikov V.V., Lyandau Yu.V, Kalinina I.A. Formir sist Maslennikov V.V., Lyandau Yu.V, Kalinina I.A. Formirovanie sistemy cifrovogo upravleniya organizaciey // Vestnik REA im. G.V. Plehanova. - 2019. №6 (108). Tekst elektronnyy. DOI: URL:https://cyberleninka.ru/article/n/formirovanie-sistemy-tsifrovogoupravleniya-organizatsiey.

5. NoSQL i Big Data – obman trudyaschihsya? Tekst elektronnyy DOI: https://habr.com/ru/companies/jelastic/articles/166845/. Opublikovano 19.02.2023 g.

6. Duarte A. Raspredelennyy SQL: al'ternativa shardirovaniyu baz dannyh. Tekst elektronyy. DOI: https://habr.com/ru/companies/ruvds/articles/714322/ Opublikovano 3.02.2023 g.

7. Mastercheyn (Masterchain). Rossiyskaya nacional'naya blokcheyn-set'. Tekst elektronnyy. DOI: https://www.tadviser.ru/index.php/Produkt:Mastercheyn _(Masterchain)_Rossiyskaya_nacional'naya_blokcheyn-set'#cite_note-0. Opublikovano 2022 g

8. Cifrovaya transformacii procedur vnutrikorporativnogo finansovogo kontrolya (VKFK) / A. V. Bodyako, N. Sh. Ivanchenko, C. Gun [i dr.] // Vestnik IPB (Vestnik professional'nyh buhgalterov). – 2024. – № 2. – S. 41-47. – DOIhttps://doi.org/10.51760/2308-9407_2024_2_41. – EDN MKRHGS.

9. Innovative post-industrial development in the age of intellectual machines: experience and perspectives of financing in emerging economies / N. A. Deberdeeva, T. M. Rogulenko, A. V. Bodiako, S. V. Ponomareva // International Journal of Economic Policy in Emerging Economies. – 2024. – Vol. 19, No. 3/4. – P. 393-404. – DOIhttps://doi.org/10.1504/ijepee.2024.139069. – EDN FLRFTM.

10. Metodicheskoe obespechenie raschetnoy effektivnosti goszakupok na kontraktnoy osnove / T. M. Rogulenko, A. V. Bodyako, S. V. Ponomareva, P. A. Pashkov // Finansy: teoriya i praktika. – 2023. – T. 27, № 5. – S. 18-29. – DOIhttps://doi.org/10.26794/2587-5671-2023-27-5-18-29. – EDN WNGJGV. 15

11. Razvitie uchetno-analiticheskogo, kontrol'no-regulyatornogo i nalogovogo soprovozhdeniya realizacii peredovyh upravlencheskih koncepciy v usloviyah tehnologicheskoy suverenizacii ekonomiki Rossii / O. A. Ageeva, R. S. Blizkiy, A. V. Bodyako [i dr.]. – Moskva : Obschestvo s ogranichennoy otvetstvennost'yu "Rusayns", 2023. – 348 s. – ISBN 978-5-466-03116-4. – EDN QWAJMR.

12. Suglobov A.E., Cherkasova Yu.I., Petrenko V.A. Mezhbyudzhetnye otnosheniya v Rossiyskoy Federacii. -M.: Yuniti-Dana, 2013. -320 s.

13. Zharylgasova B.T., Suglobov A.E. Analiz buhgalterskoy (finansovoy) otchetnosti. M.: izd-vo "Ekonomist", 2004. 297 s.

14. Niteckiy V.V., Gavrilov A.A. Finansovyy analiz v audite. M., 2002.

15. Vidyapin V.I., Petrova V.I., Suglobov A.E. Buhgalterskiy uchet: Hrestomatiya - SPb.: Piter, 2007.

16. Cherkasova Yu.I. Razvitie mezhbyudzhetnyh otnosheniy v Rossiyskoy Federacii // Finansy i kredit. 2009. № 1(337). S. 22-30.