employee

Moskva, Russian Federation

VAK Russia 5.2.1

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 33

CSCSTI 06.00

Russian Classification of Professions by Education 38.00.00

Russian Library and Bibliographic Classification 6

Russian Trade and Bibliographic Classification 7

BISAC SCI SCIENCE

This article analyzes the role and impact of robotic process automation (RPA) technology in the accounting systems of modern companies. The focus is on examining how the implementation of RPA helps to improve the efficiency of management processes, optimize resources, and improve the quality of financial reporting. The article analyzes current trends and key benefits of using automated systems, and examines the potential challenges and limitations that companies may face when implementing RPA. The results of the study are based on a critical review of scientific literature and analysis of practical cases, which allows us to formulate recommendations for the effective application of RPA in accounting.

accounting automation, robotic process automation, RPA, digital technologies, business process optimization

В современной экономической среде, где скорость обработки информации и точность данных играют ключевую роль, автоматизация бухгалтерского учета становится не просто тенденцией, а необходимостью. Переход к цифровым технологиям обеспечивает компаниям возможность значительно повысить эффективность управленческих процессов, оптимизировать ресурсы и улучшить качество бухгалтерской финансовой отчетности. В этом контексте роботизированная процессная автоматизация выступает как один из передовых инструментов, который позволяет максимально автоматизировать рутинные учетные операции, снижать риски ошибок и освобождать время сотрудников для занятия более сложными и творческими задачами. Применение RPA в бухгалтерском учете открывает новые перспективы для оптимизации бизнес-процессов и создания устойчивого конкурентного преимущества в быстро меняющихся рыночных условиях.

Основу исследования составили работы таких авторов, как Маничев А.В. [1], Самарина Е.А. [2], Шемеева З.А., Рабаданова Ж.Б. [3], Андык А.С., Сидорова Л.Г. [4] и пр.

Цель исследования. Цель данного исследования заключается в анализе аспектов внедрения технологии роботизированной процессной автоматизации в системы бухгалтерского учета современных компаний и оценке ее влияния на эффективность управленческих процессов, снижение затрат и повышение качества бухгалтерской финансовой отчетности компании.

Методы исследования. Методы, которые были применены в данном исследовании, включают критический анализ научной литературы по теме автоматизации бухгалтерского учета и применения RPA, логическое осмысление и синтез полученных данных, а также использование кейс-стади для оценки практической применимости RPA в реальных условиях работы современных компаний.

Результаты исследования и их обсуждение.

Информационные системы в бухгалтерском учете компании, как отмечают исследователи данной области [1], значительно ускоряют обработку учетных операций, что в свою очередь способствует повышению производительности труда сотрудников. Это достигается за счет более эффективного сбора, передачи и обработки данных, что является критически важным в условиях растущего объема финансовой информации. Одним из основных преимуществ цифровых технологий в учете является их способность оптимизировать платформы для сбора и передачи данных. Как утверждается в исследовании [2], это не только сокращает время на выполнение рутинных задач, но и значительно уменьшает возможность человеческих ошибок. Высокий уровень формализации учетных процедур, который обеспечивает автоматизированная система бухгалтерского учета, позволяет также улучшать взаимодействие между различными учетными и финансовыми системами компании, что способствует созданию более прозрачной и управляемой финансовой среды, в которой управленческие решения могут приниматься на основе актуальной и точной информации [3].

Основные цели автоматизации бухгалтерского учета охватывают не только оптимизацию процессов и минимизацию ошибок, но и создание условий для более эффективного управленческого контроля и оперативного реагирования на изменения внешней и внутренней среды предприятия.

Так, авторы З.А. Шемеева и Ж.Б. Рабаданова полагают, что «внедрение специализированных методов обработки данных, которые представлены в автоматизированных информационных системах, играет ключевую роль в достижении этих целей, позволяя бухгалтерам не только соблюдать необходимые стандарты учета, но и адаптироваться к постоянно меняющимся условиям рынка» [3].

Обращаясь к истории развития автоматизации бухгалтерского учета следует отметить, что оно началось задолго до появления современных технологий. По мере развития информационных технологий, автоматизацией охватывается все более широкий спектр задач (от первичного ввода информации до сложной аналитики). Важным этапом в модернизации проведения бухгалтерского учета является разработка концепции автоматизированных систем, которая началась в конце 20-х века. Такая концепция позволяла бухгалтерам существенно сокращать время на выполнение стандартных операций, что также повлияло и на уменьшение количества ошибок за счет первых программных решений. Все вышеперечисленное является основой для дальнейшего перехода к более сложным и масштабируемым системам, к которым относятся ERP-системы, интегрирующие различные аспекты управления предприятием и бухгалтерского учета в единый информационный поток [4]. Также, эти начальные шаги в автоматизации и последующее развитие комплексных информационных систем, сформировали предпосылки для возникновения и роста заинтересованности компаний к внедрению технологий роботизированной процессной автоматизации.

Система RPA является наиболее перспективных направлением, которое позволяет автоматизировать множество операций, что, соответственно, ведет к существенному повышению эффективности функционирования систем. Такая система имеет в себе ряд преимуществ, к которым следует отнести: минимизация вероятности ошибок за счет автоматизации ввода данных, улучшение качества финансовой отчетности, минимизация затрат на рабочую силу, способность радикально менять роли и функции бухгалтеров, что способствует переключению их внимания на более стратегические и аналитические задачи. Такие изменения обусловлены освобождением бухгалтеров от необходимости выполнять трудоемкие и повторяющиеся операции, как обработка основных средств, товарно-материальных йенностей, ведение и расчет заработной платы и расчеты с контрагентами [5]. Делая вывод, стоит отметить, что внедрение RPA способствует повышению оперативной эффективности, а также обеспечивает более глубокий и качественный анализ финансовой информации.

Немаловажным является и влияние внедрения RPA на мотивацию персонала компании, так как такая система обеспечивает их освобождение от монотонных задач, что способствует их заинтересованности в других более сложных и творческих аспектах деятельности.

Стоит выделить и экономическое преимущество внедрения данной системы, которое заключается в сокращении себестоимости процессов, увеличение продуктивности сотрудников, снижение операционных расходов и повышение общей эффективности организации.

Полное исключение ошибок, связанных с человеческим фактором, дополнительно укрепляет финансовую стабильность и надежность построения эффективного бухгалтерского учета в компании.

Важным аспектом внедрения RPA является наличие строгих контрольных механизмов, таких как разделение обязанностей и управление доступом. Данные меры обеспечивают защиту от неправомерного доступа к данным и минимизируют риски, связанные с возможными ошибками или нарушениями [5]. Также стратегическое управление внедрением RPA требует значительных усилий в области подготовки и адаптации сотрудников компании. Необходимо сосредоточить внимание на обучении персонала работе с новыми технологиями, что включает в себя решение вопросов, связанных с конфиденциальностью и безопасностью данных [6]. Для поддержания эффективности системы RPA важно регулярно проводить переоценку автоматизированных процессов компании. Это позволяет компании не только подтверждать их актуальность и эффективность, но и определять сроки службы автоматизаций, что способствует улучшению и оптимизации работы системы [5].

Дополнительно, для обеспечения эффективного взаимодействия систем RPA с финансовой информацией компании, значительную роль играет формат этой информации. Современный стандарт отчетности XBRL, который предусматривает унификацию финансовой информации, значительно упрощает процесс ее обработки автоматизированными системами, что делает данные легкодоступными для анализа и обработки, и повышает общую эффективность системы автоматизации учета компании [2].

Немаловажным аспектом внедрения RPA в системы учета современных компаний являются перспективы развития данной технологии. Соединение RPA с искусственным интеллектом и машинным обучением способно радикально изменить подходы к бухгалтерскому учету, вводя возможности предиктивной аналитики и улучшенной поддержки принятия решений. Это позволяет бухгалтерам не только автоматизировать рутинные задачи, но и получать предсказания о финансовых результатах, что может существенно повысить качество финансового планирования и анализа компании. Тем не менее, такая интеграция также поднимает вопросы, связанные с безопасностью данных и этическими аспектами использования автоматизированных систем, что требует со стороны компании разработки соответствующих стратегий управления и контроля [6].

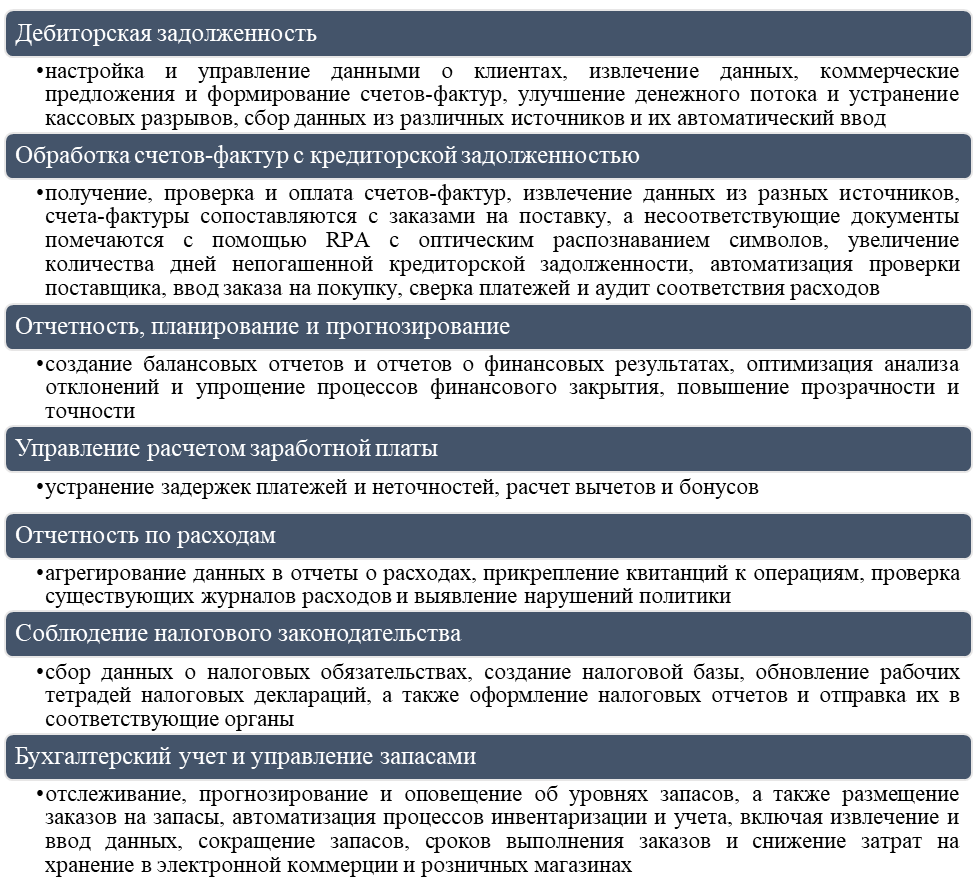

На рисунке 1 представлены возможные варианты интеграции RPA в системы бухгалтерского учета современной компании.

Рис. 1. Примеры интеграции RPA в систему бухгалтерского учета компании

(составлено автором на материалах [2])

Однако, несмотря на значительные преимущества, которые может принести автоматизация, полностью заменить человеческий разум в бухгалтерском учете невозможно. Сложные аналитические задачи и требования к творческому подходу в решении уникальных проблем остаются за пределами возможностей современных технологий, что подчеркивает необходимость поддержания баланса между автоматизированными процессами и человеческим участием. В контексте крупных организаций особенно важной становится задача адаптации различных технологий к специфическим условиям и потребностям конкретной компании. Индивидуальный подход к комбинированию разнообразных инструментов автоматизации может значительно увеличить общую эффективность бухгалтерского учета. Разработка и внедрение комплексных решений, которые учитывают уникальные аспекты деятельности организации, становится неотъемлемой частью стратегического планирования в области автоматизации финансовых операций.

Выводы. В заключение следует отметить, что автоматизация бухгалтерского учета через внедрение технологий, таких как RPA, представляет собой значительный шаг вперед в управлении финансовой информацией и операционной эффективности компании. Современные информационные системы, включая роботизированную процессную автоматизацию, обеспечивают не только минимизацию ошибок и снижение затрат, но также способствуют повышению уровня прозрачности и контроля над финансовыми операциями. Однако необходимо признать, что полная замена человеческого участия в процессе учета невозможна из-за сложности и уникальности некоторых аналитических задач. Поэтому, при всем многообразии преимуществ, которые автоматизация может принести компании, остается критически важным поддерживать эффективный баланс между использованием технологий и сохранением важной роли человеческого фактора. Внедрение RPA должно рассматриваться как инструмент усиления возможностей бухгалтерского персонала, а не как полная их замена. Такой подход позволит максимально реализовать потенциал автоматизации, сделав процессы более эффективными и адаптивными к изменениям в бизнес-среде и на рынке. Важно продолжать исследования и разработку в этой области, обеспечивая при этом строгий контроль и высокие стандарты безопасности для защиты финансовой информации и данных компании.

1. Manichev, A. V. Problems and prospects for the development of various forms of accounting automation in large companies / A. V. Manichev // Colloquium-Journal. - 2019. - No. 24-8 (48). - P. 45-48.

2. Samarino, E. A. Digital transformation of accounting / E. A. Samarino // Vector of Economics. - 2023. - No. 12 (90).

3. Shemeeva Z. A., Rabadanova Zh. B. Information technologies in the field of accounting // Journal of Monetary Economics and Management. 2024. No. 1. P. 155-159.

4. Andyk A. S., Sidorova L. G. Artificial intelligence in the field of accounting // Student Scientific Winter in Brest - 2020: collection of scientific papers. works of students and master's students of the XIV International Student Scientific Forum, Brest, December 17-18, 2020 - Brest: BrSTU, 2020. - P. 8-10.

5. Kogan G., Kokina J., Stampone A., Boyle D.M. RPA in Accounting Risk and Internal Control: Insights from RPA Program Managers / Accounting horizons, 2023. P. 1-12.

6. Ayinla B.S., Atadoga A., Ike C.U., Ndubuisi N.L., Asuzu O.F., Adeleye R.A. The role of robotic process automation (RPA) in modern accounting: a review - investigating how automation tools are transforming traditional accounting practices / Engineering Science & Technology Journal - Volume 5, Issue 2 - February 2024. P. 427-447.