pos. Karavaevo, Kostroma, Russian Federation

VAK Russia 5.2.1

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 33

CSCSTI 06.75

Russian Classification of Professions by Education 38.00.00

Russian Library and Bibliographic Classification 6505

Russian Trade and Bibliographic Classification 770

Today's digital age requires businesses to leverage technology and finance. However, there is a noticeable gap in research regarding the dynamic interaction between digital and accounting skills. Therefore, this study aimed to bridge this gap by examining the relationship between digital competencies, management accounting competencies, and the competitiveness of domestic industrial enterprises.

digital competence, management accounting competence, competitiveness, industrial organizations

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Text (PDF): Read Download

Введение. Цифровая компетентность предполагает мастерство применения цифровых технологий и инструментов в рамках бизнес-операций, при этом ключевым аспектом является управление цифровым учетом, решающим фактором успеха промышленных предприятий. Обладание навыками и знаниями в области управления цифровым бухгалтерским учетом позволяет организациям повышать свою конкурентоспособность, что является важнейшей компетенцией для успеха в ведении предпринимательской деятельности. Таким образом, стратегическое развитие цифровых компетенций и навыков управленческого учета приводит к стабильному улучшению результатов конкурентной деятельности. Однако, в этой области существует пробел в исследованиях, что представляет интерес для изучения влияния цифровых компетенций на возможности управленческого учета и конкурентоспособность российских промышленных организаций.

В ряде исследований изучалась взаимосвязь между цифровыми возможностями и компетенциями в области управленческого учета [2, 8], а также связь между цифровыми возможностями и результатами, связанными с конкурентоспособностью [5, 12]. Тем не менее, некоторые вопросы остаются без ответа, особенно в отношении сложной взаимосвязи между цифровыми возможностями, компетенциями в области управленческого учета и результатами конкурентной среды. Кроме того, важность компетенций в области управленческого учета для расширения возможностей бизнеса, особенно для повышения конкурентоспособности, очевидна. Основное внимание уделяется выявлению влияния цифровых возможностей на навыки управленческого учета и достижения в конкурентной деятельности. Ожидаемый результат заключается в том, что полученные результаты позволят отечественным промышленным организациям использовать свои сильные стороны в области цифрового учета для повышения как компетенций в области управленческого учета, так и результатов конкурентной деятельности.

В авторской версии И.А. Пузановой в сегодняшнем академическом и цифровом ландшафте цифровая компетентность приобрела существенное значение, что делает необходимым всестороннее понимание ее последствий для конкуренции организаций. Эта компетентность предполагает умелое использование, понимание и творческую генерацию цифровой информации. В сфере бизнеса цифровая компетентность включает набор навыков, необходимых для эффективного использования технологий, улучшения операционных результатов [9].

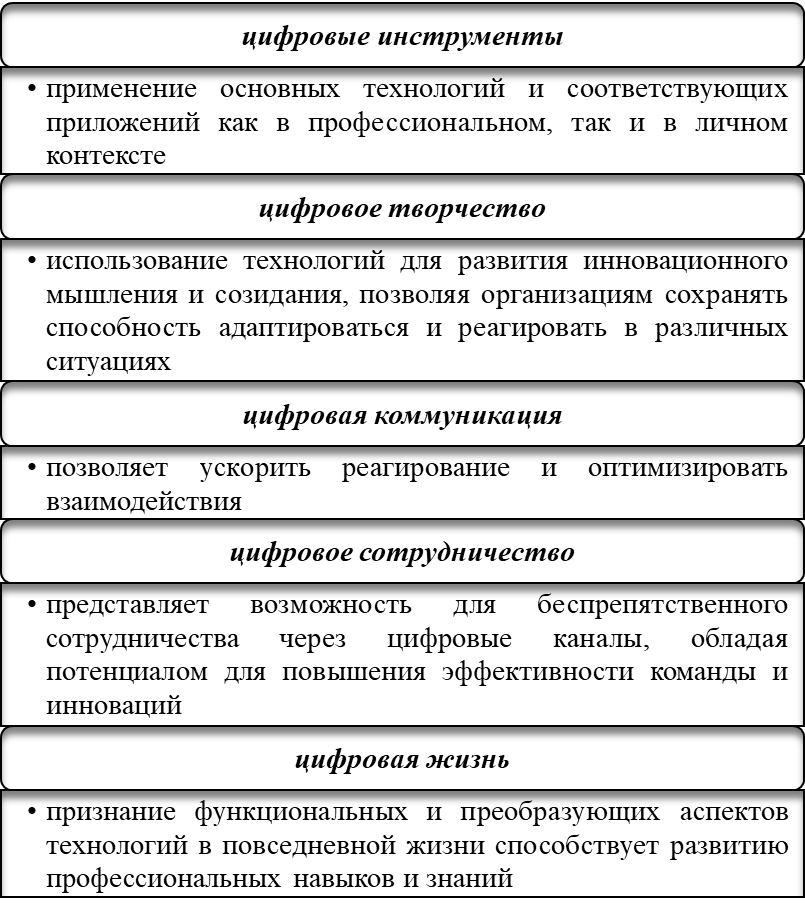

Цифровая компетентность выходит за рамки технических знаний и охватывает различные аспекты как повседневной жизни, так и взаимодействия, связанные с работой в цифровой сфере. Обобщая информацию материалов исследования, автором выделены следующие категории компонентов цифровой компетентности (рисунок 1).

Рис. 1. Компоненты цифровой компетенции

Источник: составлено автором по материалам [1, 3, 13].

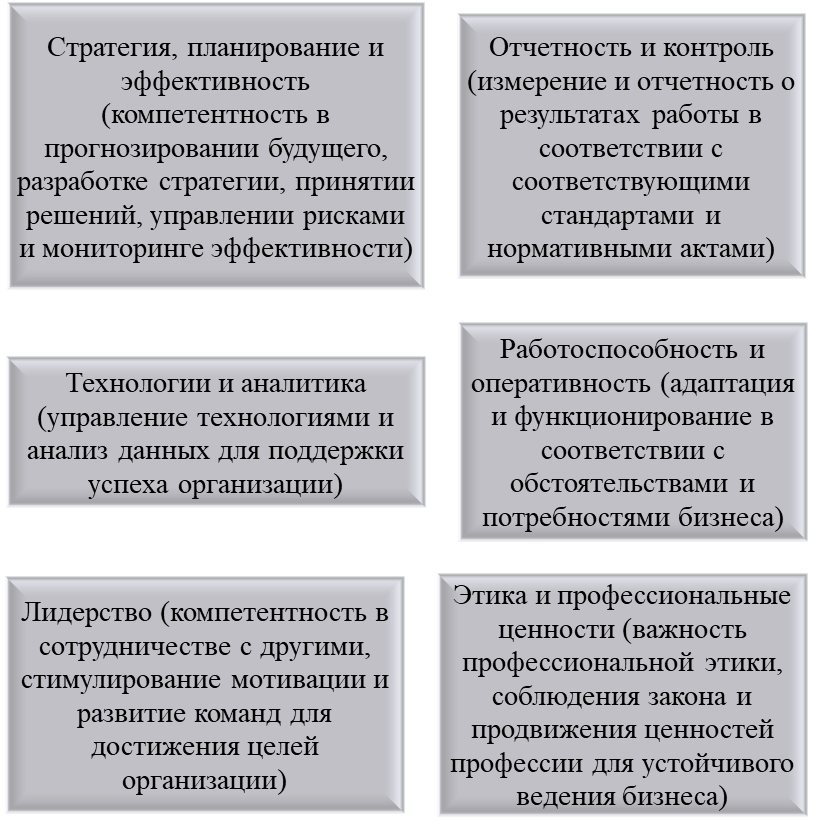

Быстро меняющийся мир бизнеса требует от специалистов по бухгалтерскому учету приобретения новых навыков для успешной работы. На основании федерального государственного образовательного стандарта по направлению подготовки 38.03.01 Экономика, автором определены и обобщены основные компетенции в области бухгалтерского управленческого учета (рисунок 2).

Рис. 2. Компетенции в области бухгалтерского управленческого учета

Источник: составлено автором по материалам Приказ Минобрнауки России от 12.08.2020 № 954 (ред. от 27.02.2023) «Об утверждении федерального государственного образовательного стандарта высшего образования - бакалавриат по направлению подготовки 38.03.01 Экономика» (Зарегистрировано в Минюсте России 25.08.2020 N 59425)

Каждая из обозначенных компетенций означает сочетание незаменимых знаний, навыков и умений, необходимых современным специалистам в области бухгалтерского учета в эпоху цифровых технологий. Обладание промышленными организациями специальными компетенциями в области управленческого учета позволяет им использовать бухгалтерскую информацию для усиления процесса принятия решений, планирования и контроля бизнеса, а также обеспечения эффективного мониторинга предпринимательской деятельности. Компетенции в области бухгалтерского управленческого учета считаются ключевым фактором, влияющим на успех и устойчивость промышленных организаций. По выражению А.В. Минакова и А.Е. Суглобова акцент на развитие этих бухгалтерских компетенций в организации может помочь в повышении операционной эффективности бизнеса. Применяя соответствующие методы и инструменты для решения бухгалтерских задач, может помочь принимать эффективные решения и адаптироваться к изменениям в бизнес-среде [6].

Для понимания основных элементов компетенций в области управленческого учета, проведен анализ существующих исследований, результаты которого сводятся к следующему [4, 7, 11]:

- навыки планирования и контроля: являются неотъемлемой частью компетенции в области бухгалтерского управленческого учета, включая постановку целей и распределения ресурсов для четкого направления бизнеса;

- коммуникационные навыки: четкая и своевременная передача финансовой информации важна для обеспечения эффективной работы заинтересованных сторон, уменьшения конфликтов и недопонимания;

- инструменты и технологии: повышает эффективность бухгалтерского процесса, сокращает количество ошибок и повышает точность управленческих решений.

Автор приходит к выводу, что компетенции в области цифровых технологий и бухгалтерского учета служат надежным катализатором устойчивого роста продаж, повышения качества обслуживания, оценки рисков и освоения новых направлений деятельности. Грамотное применение цифровых компетенций для управления данными и тщательного анализа позволяет организациям более детально понимать финансовую и рыночную информацию, тем самым адаптируя продукты или услуги в соответствии с требованиями клиентов и рынка. Исходя из этого авторская трактовка ключевых компонентов, лежащих в основе конкурентоспособности, представлена в следующем: уникальность инноваций, технологический прогресс, удовлетворенность клиентов.

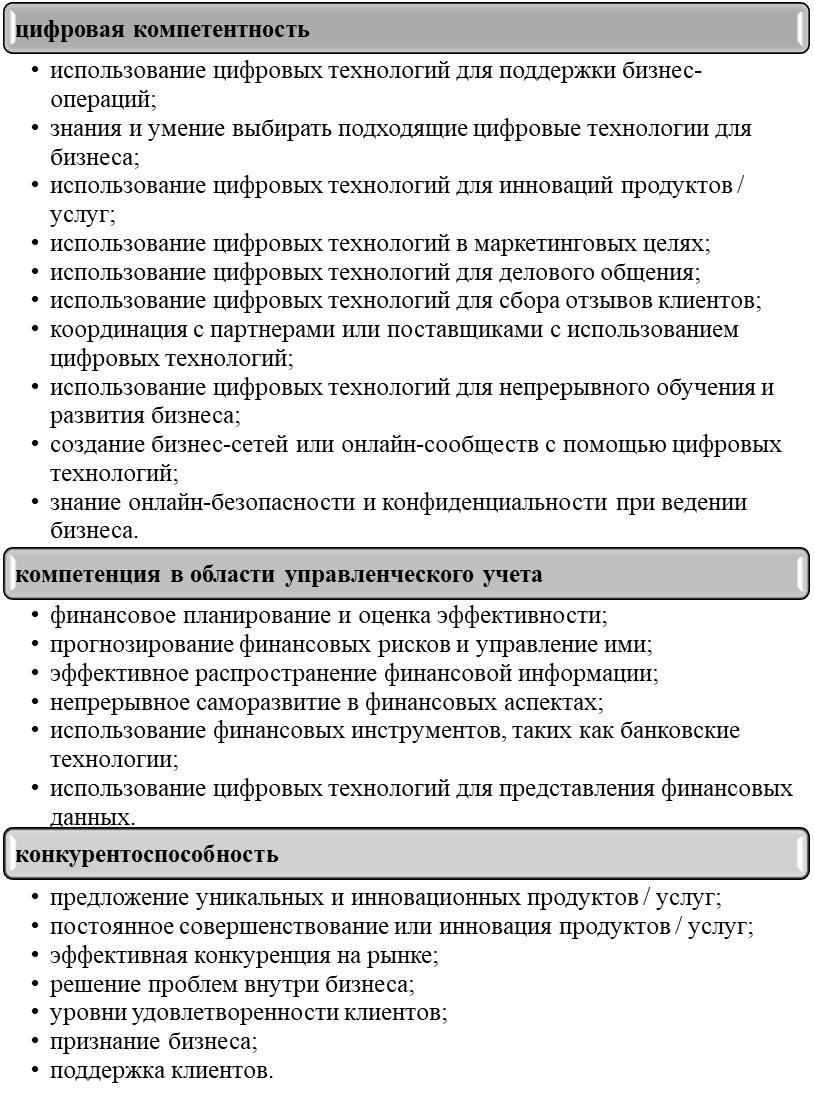

Материалы и методы исследования. В данном исследовании применялся метод количественного анализа для изучения влияния цифровых возможностей на уровень управленческого учета и конкурентоспособность отечественных промышленных организаций. Цифровая инфраструктура России в сочетании с доступностью интернета и правительственными инициативами, продвигающими цифровые инновации, создает возможность для промышленных организаций создавать и расширять свою деятельность. Хотя в организациях постепенно внедряются цифровые инструменты для управления, их успех зависит от их цифровых навыков, бухгалтерской компетентности и конкурентоспособности. Данные для исследования были собраны с помощью онлайн-каналов для более широкой и удобной выборки участников. Размер выборки составил 86 промышленных организаций. В анкете были представлены 10 пунктов, охватывающие цифровые возможности, 6 пунктов – компетенции в области бухгалтерского управленческого учета, 6 пунктов – конкурентоспособную эффективность (рисунок 3). Вопросы структурированы в формате 5-балльной шкалы Лайкерта, с ответами в диапазоне от 1 (наименьший) до 5 (наибольший).

Рис. 3. Показатели анкетного опроса

Источник: составлено автором.

Проведенный тест на достоверность, исходя из значения альфа Кронбаха в пределах 0,7, означает, что внутренняя согласованность данного опроса для большинства переменных является «приемлемой».

Результаты исследования. Проведенный факторный анализ является статистическим инструментом, направленным на выявление основных факторов или переменных, которые оказывают влияние на проведенное наблюдение. Факторные нагрузки служат индикаторами взаимосвязи между наблюдаемыми переменными. Как правило, коэффициент, превышающий 0,7, считается сильным, предполагая, что наблюдаемая переменная является хорошим показателем конструкции (таблица 1).

Таблица 1

Результаты факторного анализа

|

Показатель |

Факторные нагрузки |

|

Цифровые инструменты |

0,735 |

|

Цифровое творчество |

0,921 |

|

Цифровая коммуникация |

0,907 |

|

Цифровое сотрудничество |

0,879 |

|

Цифровая жизнь |

0,894 |

|

Навыки планирования и контроля |

0,892 |

|

Коммуникационные навыки |

0,958 |

|

Инструменты и технологии |

0,901 |

|

Уникальные инновации |

0,956 |

|

Технологический прогресс |

0,948 |

|

Удовлетворенность клиентов |

0,898 |

Источник: составлено автором.

Коэффициент нагрузки для наблюдаемых переменных цифровой компетентности варьирует от 0,735 до 0,921, что указывает на сильную взаимосвязь между выделенными переменными и конструкцией цифровой компетентности. Коэффициент нагрузки переменных, связанных с возможностями бухгалтерского управленческого учета, варьирует от 0,892 до 0,958, что подтверждает надежное соответствие конструкции компетенций в области управленческого учета. Исключительно сильная корреляция наблюдается для наблюдаемых переменных, привязанных к конкурентной эффективности – от 0,898 до 0,956.

Произведенные расчеты коэффициентов корреляции подтверждают влияние выделенных компетенций на конкурентоспособность промышленных организаций:

- коэффициент корреляции для взаимосвязи цифровых компетенций и компетенций в области бухгалтерского управленческого учета составляет 0,813, предполагает сильную положительную связь. Это означает, что по мере расширения цифровых возможностей промышленных организаций происходит соответствующее совершенствование навыков бухгалтерского управленческого учета. Инвестиции в цифровое обучение и инструменты могут привести к существенному улучшению методов ведения бухгалтерского управленческого учета;

- тесная положительная взаимосвязь (0,783) между цифровыми компетенциями и конкурентоспособностью подчеркивает важность владения цифровыми технологиями для достижения конкурентных преимуществ;

- взаимосвязь между компетенциями в области бухгалтерского управленческого учета (0,564) и конкурентоспособностью предполагает заметную положительную связь, т.е. применяемые методы бухгалтерского управленческого учета могут повлиять на конкурентный успех, но не так сильно, как цифровые компетенции.

Понимая эти взаимосвязи промышленные организации могут принимать обоснованные решения о том, куда инвестировать ресурсы для достижения максимальной отдачи. Организациям, стремящимся повысить свою конкурентоспособность, следует сосредоточиться не только на совершенствование навыков с цифровыми технологиями, но и учитывать роль управленческого учета. Понимание взаимосвязи может помочь организациям в распределении ресурсов. Например, если бухгалтерский управленческий учет в организации достаточно эффективен, то более рациональнее инвестировать средства в цифровые компетенции, зная, что это косвенно повысит конкурентоспособность. Более того, могут быть разработаны совместные учебные программы с производственными организациями, которые интегрируют как цифровые, так и бухгалтерские навыки, обеспечивая тем самым более комплексное воздействие на конкурентоспособность.

Результаты проведенного исследования имеют важную практическую значимость. Во-первых, промышленные организации могут повысить свои компетенции в области бухгалтерского управленческого учета, уделяя приоритетное внимание развитию своих цифровых знаний. Во-вторых, для повышения компетентности в области бухгалтерского управленческого учета органам государственной власти и организациям следует организовать специализированное обучение в области бухгалтерского управленческого учета и цифровых технологий. В-третьих, интеграция цифровых технологий в управление бизнесом может заметно повысить конкурентоспособность. Более того, цифровые компетенции играют ключевую роль в принятии решений, позволяя прогнозировать тенденции и делать осознанный выбор. В период цифровой трансформации промышленные организации, умело использующие данные для быстрого принятия решений, получают явное конкурентное преимущество. Кроме того, владея знаниями и цифровыми компетенциями, более эффективно анализируются потенциальные риски для дальнейшего их управления.

Заключение. Проведенное всестороннее изучение взаимосвязи между цифровыми возможностями, компетентностью в области бухгалтерского управленческого учета и конкурентоспособностью позволяет выделить следующую причинно-следственную связь: цифровые компетенции существенно и напрямую влияют на компетентности в области бухгалтерского управленческого учета и конкурентоспособность промышленных организаций. В современном цифровом ландшафте умелое применение технологий и цифровых инструментов становится императивом, оказывающим глубокое влияние на различные аспекты управления деятельностью организации. Эти навыки не только способствуют гибкому реагированию на динамику рынка, но и служат источником повышения эффективности и достижения конкурентных результатов. Более того, значение компетенций в области бухгалтерского управленческого учета, как основы повышения конкурентоспособности, принятия взвешенных решений и укрепления устойчивости, остается однозначным.

1. Akhmetova I.G., Valeeva Yu.S., Kalinina M.V. Digitalization of the energy sector: genesis, content, components, assessment methodology // Industrial Economics. - 2022. -No. 15 (3). - pp. 308-322.

2. Bychkova S.G., Parshintseva L.S. Information and communication technologies as the basis for the development of the information society: Russia in the system of international statistical indicators // Statistics and Economics. - 2019. - No. 16 (1). - P. 32-40.

3. Ivanova O.E. Analysis of risks in industry when implementing scenarios for using Industry 4.0 // Economics and Entrepreneurship. - 2023. - No. 6 (155). - pp. 42-48.

4. Ivanova O. E., Soldatova L. I. Controlling system for managing the operation of freight vehicles in the Kostroma region: monograph. - Kostroma: Kostroma State Agricultural Academy, 2011. - 183 p.

5. Lopatkova Y.A. Digitalization as a factor in the sustainable development of the world economy // University Bulletin. - 2022. - No. 12. - P. 34-45.

6. Minakov A.V., Suglobov A.E. The concept of digital marketing: new approaches to the use of marketing in the digital economy // Issues of regional economics. - 2023. - No. 1 (54). - pp. 41-48.

7. Nazimov E.A., Koroleva E.V. Reverse scaling as a risk management method // Economics and management: problems, solutions. - 2021. - T. 3. No. 9 (117). - P. 9-13.

8. Scientific and technological development of industry in conditions of environmental uncertainty. Monograph / Scientifically edited by Doctor of Economic Sciences M.Ya. Veselovsky. and Candidate of Economic Sciences Khoroshavina N.S. - M.: World of Science, 2023. [Electronic resource] / Access mode: https://izdmn.com/PDF/27MNNPM23.pdf

9. Puzanova I.A. Key elements of digital business transformation // Russian Journal of Management. - 2023. - T. 11. No. 2. - P. 160-174.

10. Serikov S.G. Digital technologies: drivers of economic growth during the COVID-19 pandemic // University Bulletin. - 2022. - No. 3. - P. 52-58.

11. Fedoreeva O.E., Mukhina D.V., Naumova T.V., Schmidt Yu.I., Soldatova L.I. Features of assessing the influence of business environment factors on the processes of integration of business structures at the meso level // Economics and Entrepreneurship. - 2021. - No. 2 (127). - pp. 706-710.

12. Shmidt Yu.I., Zhuplei I.V., Soldatova L.I., Ivanova O.E. Methodological aspects of operational, final and long-term analysis of the activities of an agricultural organization // Economics and Entrepreneurship. - 2022. - No. 4 (141). - pp. 1080-1084.

13. Yudin N.N. Abrashkin M.S. Mechanisms for the formation of industrial policy in the context of the development of Industry 4.0 // Issues of regional economics. - 2021. - No. 4 (49). - P. 143-148.