Saransk, Russian Federation

Saransk, Saransk, Russian Federation

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

The problem of building a balanced map of strategic indicators in the new economic conditions requires new approaches to its solution. The choice of many quantitative and qualitative indicators remains the priority of the economic entities themselves. There is no clear concept in the established relationships between indicators and their impact on the final results. The economic literature offers various alternative models for building a system of balanced charts that allow evaluating various types of activities and making management decisions, as well as monitoring the implementation of strategic indicators. The choice of strategic indicators is aimed at achieving and maintaining a balance between the production, financial, innovative and social potential of the enterprise. The paper proposes an approach to compiling balanced maps based on the allocation of functional components of economic sustainability, i.e. it is proposed to evaluate economic sustainability in terms of the effectiveness of its function. In particular, the proposed strategic indicators reflect the financial, production, innovation and social potential of the enterprise. The result of the work was the substantiation of the methodology for developing a balanced map of strategic indicators, using a functional approach, where functional components are defined as algorithms: financial, production, market, investment and social. Based on the materials of the economic entity, the analysis of the main strategic indicators of the balanced map was carried out.

economic sustainability, business entity, strategic indicators, balanced map of strategic indicators, functional approach

Цель работы

Изучить методологические основы построения сбалансированной карты стратегических показателей, как инструмента реализации стратегии на предприятии; дать рекомендации по формированию алгоритма ее построения и проведению комплексного анализа стратегических показателей. С целью практической реализации стратегии разработки сбалансированной карты, провести оценку основных стратегических показателей на материалах хозяйствующего субъекта.

Методы исследования

Методологическую основу исследования составили труды отечественных и зарубежных ученых, занимающихся проблемами разработки и внедрения в практику хозяйствования системы сбалансированных показателей; законодательные акты, материалы научно-практических конференций, монографии, учебные пособия, периодическая печать. При проведении исследования были использованы общенаучные и специальные методы познания.

Результаты

В процессе исследования разработана и обоснована модель формирования сбалансированной карты стратегических показателей, уточнена система показателей, конкретизирующих содержание миссии, стратегических и тактических целей хозяйствующего субъекта. Определены стратегические показатели, позволяющие проводить комплексную оценку хозяйствующего субъекта. Представленный в статье механизм построения сбалансированной карты стратегических показателей позволяет обеспечивать своевременный контроль за выполнением стратегических показателей.

Введение

Проблема построения сбалансированной карты стратегических показателей (далее СКСП) на протяжении нескольких десятилетий активно изучается отечественными и зарубежными учеными. Чаще в экономической литературе можно встретиться с изучением проблемы построения сбалансированной системы показателей (далее ССП). Построение СКПС и ССП в первую очередь направлено на достижение стратегических целей предприятия, обеспечение эффективной его работы на конкурентном рынке. СКПС и ССП – это один из альтернативных вариантов реализации стратегии, разрабатываемой на предприятии. Каждая организация самостоятельно устанавливает систему стратегических показателей, при помощи которых достигается цель, а также осуществляется контроль за реализацией стратегии.

Сбалансированная система показателей (ССП) может быть охарактеризована как совокупность параметров, всеобъемлюще характеризующих деятельность организации в условиях современной рыночной экономики. Как показывает практика не все модели в полном объеме могут быть реализованы на практике, отсутствует четкое понимание включенных в ее состав стратегических показателей. Выбор многих количественных и качественных показателей остается приоритетом самих хозяйствующих субъектов. Нет четкого понятия в устанавливающихся взаимосвязях между показателями и влияние их на конечные результаты. Все эти обстоятельства требуют дальнейшего изучения данной проблемы и делают исследование актуальным.

В экономической литературе предлагаются разные альтернативные модели построения системы сбалансированных показателей, представляющие собой системы управления, позволяющие оценивать разные виды деятельности, регулировать ее наиболее важные стороны, принимать управленческие решения с целью достижения наилучшего результата по основным направлениям развития хозяйствующего субъекта, а также осуществлять контроль по выполнению стратегических показателей. Наиболее известные модели ССП, разработанные Р.С. Капланом и Д.П. Нортаном, Х.Р. Фридагом и В. Шмидтом, Н. Г. Ольве, Ж. Роя и М. Веттером, Х.К. Рамперсадом, П.Р. Нивеном, Л. Мейселем и др. Изучая опыт создания моделей сбалансированных систем показателей можно заключить, что практически все авторы приоритет отдают финансовым показателям, как основной составляющей устойчивого развития хозяйствующего субъекта.

Проблемами формирования методологических подходов построения карт сбалансированных показателей занимаются М.В. Антонова, Абдулрахман Тания К.А., А.И. Боровков, И.С. Богданов, Ю.Н. Дрешер, Е.А. Косолапова, С.И. Крылов, Г.А. Лобанова, В.А. Лисовенко, О.И. Рождественский и др.

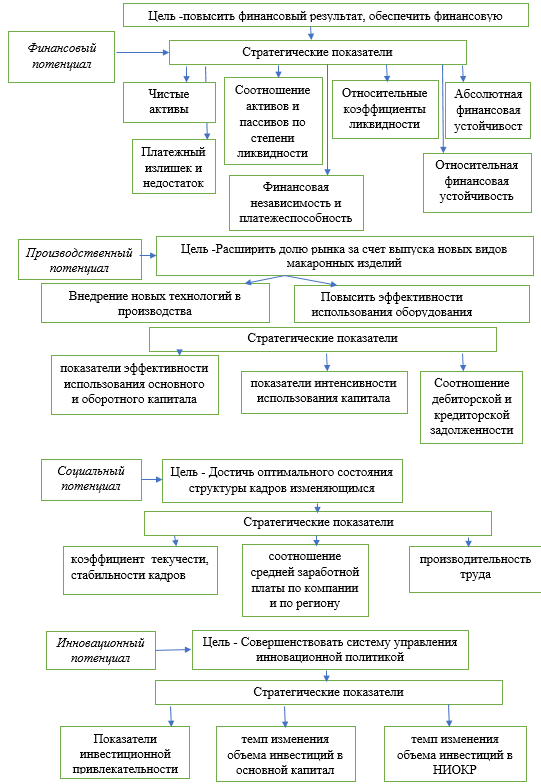

Выбор стратегических показателей определяется стратегией, миссией и целями предприятия, для достижения которых требуется обоснование используемых в сбалансированной карте показателей. Выбор показателей направлен на достижение и сохранение баланса между производственным, финансовым, инновационным и социальным потенциалом.

В качестве объекта исследования было выбрано акционерное общество «Саранский комбинат макаронных изделий».

Дискуссия

Сегодня, как показывает практика, отсутствует механизм реализации стратегии хозяйствующего субъекта на основе построенных моделей ССП. В 2011 г. Группой компаний «Современные технологии управления» разработана методика системы показателей [13]. В этой методике дается определение системы сбалансированных показателей и стратегической карты.

Сбалансированная система показателей (ССП) – это система стратегического управления компанией, а основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и не финансовые.

Дрешер Ю.Н. пишет, что ССП – это не просто совокупность финансовых и нефинансовых коэффициентов, она должна отражать стратегию организации [1, с.24]. В экономической литературе предлагаются разные альтернативные модели ССП, представляющие собой системы управления, позволяющие оценивать разные виды деятельности, регулировать ее наиболее важные стороны, принимать управленческие решения с целью достижения наилучшего результата по основным направлениям развития хозяйствующего субъекта, а также осуществлять контроль по выполнению стратегических показателей. Наиболее известные модели ССП, разработанные Р.С. Капланом и Д.П. Нортоном [5], Х.Р. Фридагом и В. Шмидтом [11], Н. Г. Ольве, Ж. Роя и М. Веттером [8], Х.К. Рамперсадом [9], П.Р. Нивеном [7] и др.

В работах Р.С.Каплана и Д.П. Нортана, опубликованных в период с 1980 по 1992 гг. они предлагают стратегическую управленческую модель, в основе которой заложена система сбалансированных показателей [10, с. 194]. Предлагаемая модель может применяться как инструмент оценки эффективности деятельности организации и акцентирует внимание на ключевых моментах системы стратегического управления. Включенные в модель показатели отражают миссию и стратегию организации, цели и задачи ее развития. Индикаторами данной модели являются финансовые и нефинансовые показатели, которые охватывают клиентскую, финансовую базы, внутренние бизнес-процессы, обучение и развитие. Преимуществом модели ССП, разработанной Р.Капланом и Д.Нортаном является возможность формирования миссии, политики и стратегической системы показателей руководством компании в одностороннем порядке. Данная модель легко может быть модифицирована, дополнена актуальными стратегическими показателями. К недостаткам этой модели можно отнести то, что в основе ССП преимущественно используются финансовые показатели.

Подход Х.Фридага и В. Шмидта в создании модели ССП особое внимание уделяется интеллектуальному капиталу. Авторы этой модели исходят из того, что не финансовый капитал определяет развитие организации, а умение управлять им, рационально использовать финансовые ресурсы. Модель не требует создания сложных иерархических структур. Методология построения моделей не зависит от организационно-правовых форм организаций. Авторы подхода считают необходимым обсуждать стратегические цели, разделение ответственности всех действующих структурных подразделений и лиц, обсуждение всех включенных в систему показателей, т.е. используется прозрачность показателей. Недостатком данного подходя является противоречия личных и стратегических целей, они часто не согласуются. При создании такой модели и внесении новшеств в систему отсутствует мотивация, нет ни материальной, ни социальной заинтересованности. Реализация данной модели ограничивается бюджетом, за рамки которого организация не может выходить, поэтому желание что-либо изменит сводится к минимуму.

Подход Х.Рамперсада при создании модели предлагает учитывать требования международного стандарта (раздел 7 – средства обеспечения и раздел 10.3 -улучшение). Преимуществом данной модели является возможность постоянного, последовательного и регулярного совершенствования всех блоков и процессов тесно взаимосвязанных между собой, устанавливать причинно-следственные связи между процессами. Недостатком данной модели является сильная ориентация только на финансовую составляющую. Для каждого сотрудника разрабатывается своя система сбалансированных показателей, что делает модель очень сложной и негибкой, затрудняет достижение цели и выполнения миссии.

Особый интерес вызвала система сбалансированных показателей Д.Парментера, в которой четко представлены показатели финансовых результатов и показатели, характеризующие эффективность производственного потенциала. Но все-таки преимущество отдается финансовым показателям.

Стратегическая карта Л. Мейселя ориентирована на финансовую составляющую предприятия, при этом он включает в карту и др. составляющие: производственную, кадровую, инновационную, инвестиционную, социальную и корпоративную. Развитие организации по мнению автора возможно только при формировании базисной компетенции фирмы и корпоративной культуры. Данная модель соответствует требования международных стандартов.

П.Нивен предлагает разрабатывать систему сбалансированных показателей для государственных и неприбыльных организаций. Но он не берет в расчет интеллектуальный капитал, не разграничивает показатели эффективности по блокам: производственный, рыночный, финансовый, не рассматривает процесс постоянного совершенствования системы.

В экономической литературе существуют и другие модели системы стратегических показателей, которые имеют право на существование. Методика измерения конкурентоспособности предложена Р.Ф.Илдархановым, А.А. Бадретдиновым, А.Р. Валиахметовым, Д.Р. Хабибуллиным [4]. Предлагаемая ими система стратегических показателей наиболее емко характеризует конкурентоспособность организации. Превосходить конкурентов на конкретном сегменте рынка по качественным и ценовым характеристикам выпускаемой продукции закладывается в стратегию развития организации. Данная методика основана на определении коэффициента качества изделий [4, с.11].

Изучая опыт создания моделей сбалансированных систем показателей можно заключить, что практически все авторы приоритет отдают финансовым показателям, как основной составляющей устойчивого развития хозяйствующего субъекта.

Проведенный анализ, существующих моделей разработки системы сбалансированных показателей, позволил обобщить и предложить методологию разработки сбалансированной карты стратегических показателей отражающую финансовый, производственный, инновационный и социальный потенциал.

Соответственно каждый блок должен обеспечиваться своими стратегическими и вспомогательными для их расчета показателями (рисунок 1).

Рисунок 1 – Модель сбалансированной карты стратегических показателей

Результаты проведенного анализа стратегических показателей сбалансированной карты АО «Саранский комбинат макаронных изделий» показали следующее. Отсутствие у организации собственных источников финансирования привело к заметному росту кредиторской задолженности. В 2021 г. кредиторская задолженность превысила уровень всех пассивов более чем в 2 раза. Отсутствие чистых активов препятствовало предприятию рассчитываться по своим обязательствам. Нехватка чистых активов в 2021 г. возросла за три года на 27%. Наиболее срочные обязательства в 4 раза превысили величину всех необходимых обязательств. Доля ликвидных активов составила 1% от их общего объема. Среди активов наибольший удельный вес занимают трудно реализуемые активы. Постоянные пассивы формируются в счет будущих долгов, их нехватка в 3,5 раза превышает уровень всех пассивов организации. Платежный недостаток в наиболее ликвидных активах составляет более 400 млн. руб. В отчетном году организация имела 1 коп. наиболее ликвидных активов на погашении 1 руб. срочных обязательств, а должна иметь от 10 до 70 коп. Как показали результаты расчетов, все относительные показатели ликвидности намного ниже рекомендуемых значений, у организации отсутствуют ресурсы для расчетов по своим обязательствам. Отрицательное значение коэффициента маневренности свидетельствует о серьезных проблемах организации, высоком уровне ее зависимости от заемных средств, отсутствии собственных оборотных средств и собственного капитала.

У организации высокий уровень износа основных средств. Все относительные показатели финансовой устойчивости организации в 2021 г. не соответствовали нормативным значениям. Отрицательные значение показателей финансовой зависимости и покрытия инвестиций говорит о сильной финансовой зависимости организации от кредиторов. На основании проведенного анализа стратегических показателей финансовой устойчивости можно заключить, что организация финансово-нестабильна и неустойчива, полностью зависима от внешних источников, получение каких-либо доходов идет в счет погашения будущих долгов.

В сбалансированную карту стратегических показателей включены показатели, отражающие производственный, инновационный и социальный потенциал предприятия.

Среднегодовая стоимость основных фондов с 2019 по 2021 г. сократилась на 38113 тыс. руб. Из-за снижения среднегодовой стоимости основных фондов фондовооруженность за три года сократилась в 4 раза. В 2021 г. рентабельность основных фондов составила 11%. Производственные мощности используются менее чем на половину. Основные фонды изношены более чем на 60%, а обновляются они очень медленно, в 2019 и 2021 г. они не обновлялись.

Коэффициент инвестиционной привлекательности предприятия имеет отрицательное значение. Кроме того, на предприятии нет инновационной продукции, и крайне слабо направляются инвестиции в основной капитал. У предприятия хорошие социальные показатели: низкая текучесть кадров, социальные выплаты на одного человека в 2018 г. составлял 11,95%, к концу 2021 г. размер составил 8,2 тыс. руб. Средняя заработная плата, выплачиваемая работникам предприятия держится выше среднего уровня по региону в среднем на 25%.

Заключение

Постоянный процесс развития создает возможность перехода от простого к более сложному, более эффективному [3]. Проведенный анализ, существующих моделей разработки системы сбалансированных показателей, позволил обобщить и сгруппировать основные стратегические показатели, отражающие финансовый, производственный, инновационный и социальный потенциал предприятия.

Обоснование экономических показателей по функциональной составляющей определило их место в сбалансированной карте стратегического развития хозяйствующего субъекта [2].

Предлагаемая методика по разработке сбалансированной карты стратегических показателей позволит проводить комплексный анализ экономической устойчивости организации, оценивать тесноту связи между показателями функциональных составляющих, выявлять их динамику, причины отклонения показателей от норм или средних значений по региону.

1. Dresher YU.N., Kosolapova Ye.A. Postroyeniye modeli sbalansirovannoy sistemy pokazateley v deyatel'nosti bibliotek (na primere Respublikanskogo meditsinskogo bibliotechno-informatsionnogo tsentra //Bibliotekovedeniye.2018. T.67.№1. S.23-31

2. Zotova Ye.V. Problemy formirovaniya sistemy sbalansirovannykh pokazateley //Nauchnyye issledovaniya v sotsial'no-ekonomicheskom razvitii obshchestva. Materialy Natsional'noy nauchno-prakticheskoy konferentsii. V dvukh chastyakh. Saransk, 2020. S. 54-56.

3. Zotova Ye.V. Problemy formirovaniya «dorozhnoy karty» kompanii v usloviyakh tsifrovizatsii ekonomiki // Nauchnyye issledovaniya v sotsial'no-ekonomicheskom razvitii obshchestva [Tekst]: materialy Natsional'noy nauchno-prakticheskoy konferentsii (Saransk, 21-22 apr.2020 g.) /Redkollegiya: R.R. Khayrov (otv. red.) [i dr.]; Saran.koop. in-t (fil.) RUK. Saransk: Printiz, 2020. S. 144-150.

4. Ildarkhanovym R.F., Badretdinovym A.A., Valiakhmetovym A.R., Khabibullinym D.R. Metodika otsenki konkurentosposobnosti // Perspektivnyye nauki. №2(101). 2018

5. Kaplan R.S., Norton D.P. Sbalansirovannaya sistema pokazateley : ot strategii k deystviyu. 2-ye izd., ispr. i dop. Moskva : Olimp-Biznes, 2017. 320 s.

6. Muratova O.YU., Malyasova M.M. Konkurentnoye preimushchestvo predpriyatiya v usloviyakh ustoychivogo razvitiya // OpenScience. № 3. Tom 3. 2021. S. 18-22.

7. Niven P.R. Sbalansirovannaya sistema pokazateley dlya gosudarstvennykh i nepribyl'nykh organizatsiy /pod red. O.B. Maksimovoy. Dnepropetrovsk : Balans Biznes Buks, 2005. 336 s.

8. Ol've N.-G., Roy ZH., Vetter M. Otsenka effektivnosti deyatel'nosti kompanii : prakticheskoye rukovodstvo po ispol'zovaniyu sbalansirovannoy sistemy pokazateley. Moskva : Vil'yams, 2004. 304 s

9. Rampersad KH.K. Universal'naya sistema pokazateley deyatel'nosti: kak dostigat' rezul'tatov, sokhranyaya tselostnost'. 3-ye izd. Moskva : Al'pina Biznes Buks, 2006. 352 s.

10. Tkhagapso M.B., Uzlenko Ye.A. Sistema sbalansirovannykh pokazateley kak instrument otsenki effektivnosti deyatel'nosti organizatsii i resheniya strategicheskikh zadach // Ekonomika i biznes: teoriya i praktika. 2019. № 9. S. 194-197.

11. Fridag H.R., Schmidt V. Balanced Scorecard / [per. with him. M.V. Lapshinov]. Moscow: Omega-L, 2006. 144 p.

12. Shlykova E.R., Skvortsova M.A. Multi-criteria risk assessment of enterprise activities // OpenScience. No. 2. Vol. 3. 2021. P. 30-33.

13. www.businessstudio.ru