Russian Federation

Russian Federation

The real result of the financial analysis of an economic entity directly depends on the accuracy and quality of the information used. Undoubtedly, the quality of the analysis cannot exceed the quality of the information used. That is why different types of information are used in the analysis. In some studies, the information used in the analysis is limited to financial information only. Along with financial information, when conducting financial analysis, production, technical, social, environmental and macroeconomic information is used, as well as conditional information is necessary when interpreting the results and developing development prospects. Limiting the analysis to financial information reduces the analytical potential of an economic entity for an objective assessment of its production potential, its opportunities for intensification and various trends in the sector in which this entity operates, as well as at the regional and national levels.

information base, reporting data, quality, systematization of indicators, predictive value, financial analysis, efficiency

Совокупность информации, полученной из различных источников для целей финансового анализа, называется информационной базой данных. Чтобы обеспечить актуальность информации базы данных, следует также включить информацию о качестве и прогнозе, обеспечить надежность информации, а также база данных должна быть достаточно гибкой, адаптивной и изменчивой, чтобы реагировать на непредвиденные ситуации.

В целом, используемая информация должна иметь характеристики аналитики, эффективности, объективности и единообразия, чтобы информационное обеспечение анализа было эффективным и соответствовало как прагматическому (качественная оценка достоверности информации), так и семантическому (оценка оперативности, полноты и частоты использования информации). В связи с этим одним из самых надежных элементов базы данных является финансовая отчетность.

Большинство исследователей рассматривают и оценивают финансовую отчетность как надёжную информацию из-за её систематизации и качества предоставляемых данных, а также ее открытости для общественности. Современный финансовый анализ основан на учете прозрачных, надежных и нейтральных факторов окружающей среды, определяющих финансовые возможности экономических субъектов.

Качественные показатели финансовой отчетности позволяют верно оценить финансовое состояние экономического субъекта [Ендовицкий Д.А., Беленова Н.Н., 2020]. Показатели качества на концептуальной основе характеризуются как атрибуты, которыми должна обладать финансовая отчетность субъекта хозяйствования. Эти показатели включают в себя достоверное и точное представление, актуальность, надежность, нейтральность, понятность, полноту и сопоставимость.

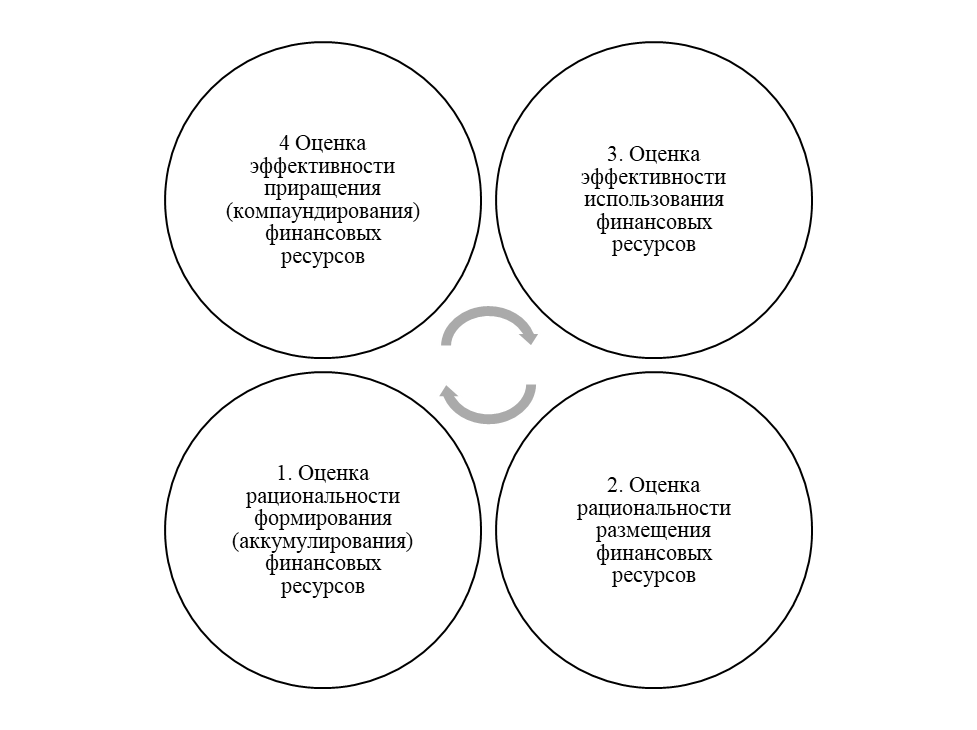

Информационные источники позволяют привести финансовый анализ в соответствии с поставленной целью. В настоящее время финансовая отчетность предоставляется внешним пользователям для принятия решений о надёжности партнера и возможности коммуникаций с ним на основе комплексной оценки финансовых ресурсов экономического субъекта с учетом анализа и оценки всех этапов движения и трансформации ресурсов (рисунок 1).

Рисунок 1 – Комплексная оценка финансовых ресурсов экономического субъекта

«Финансовые ресурсы трансформируются в деловой оборот предприятия через соответствующие источники и могут быть рассмотрены как совокупность инструментов, используемых для привлечения финансовых ресурсов, необходимых для обслуживания расходов предприятия и как источники финансовых ресурсов способов финансового обеспечения деятельности предприятия» [Павлова М.В., 2019].

«Анализ финансового состояния предприятия включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах работы оцениваемого предприятия за прошедшие периоды для выявления тенденций в его деятельности и определения основных финансовых показателей» [Бурыкина А.Д, Юрченко А.В., 2021].

В условиях турбулентности рыночной экономики экономические субъекты за частую сталкиваются с проблемой неустойчивого финансового состояния. Риск-менеджмент экономического субъекта при управлении экономическим субъектом предвидя такую ситуацию должен разработать комплекс антикризисных мер, даже если в данный момент благополучие финансового положения субъекта не вызывает сомнений. Такой подход со стороны топ менеджмента и риск-менеджмента считается актуальным обусловливая при этом актуальность проблемы прогнозирования и оценки риска банкротства экономических субъектов, как для мировых, так и для российских структур экономических взаимоотношений и партнерства. Однако, при финансовом анализе важно понимать ограничения, присущие информационному обеспечению финансовой отчетности, а также используемым правилам бухгалтерского учета и качественных характеристик финансово-хозяйственной деятельности экономических субъектов, обеспечивая при этом нивелирование банкротства.

Под банкротством, по нашему мнению, стоит понимать состояние экономического субъекта, при котором оно неспособно в полном объеме выполнить свои обязательства по уплате текущих платежей и кредиторской задолженности.

Своевременная оценка риска и применение методик оценки вероятности банкротства способствует принятию эффективных бизнес решений, улучшению финансовых показателей экономического субъекта, а также позволяет экономическому субъекту иметь выгодное положение перед инвесторами и кредитно-финансовыми организациями и другими ключевыми стейкхолдерами.

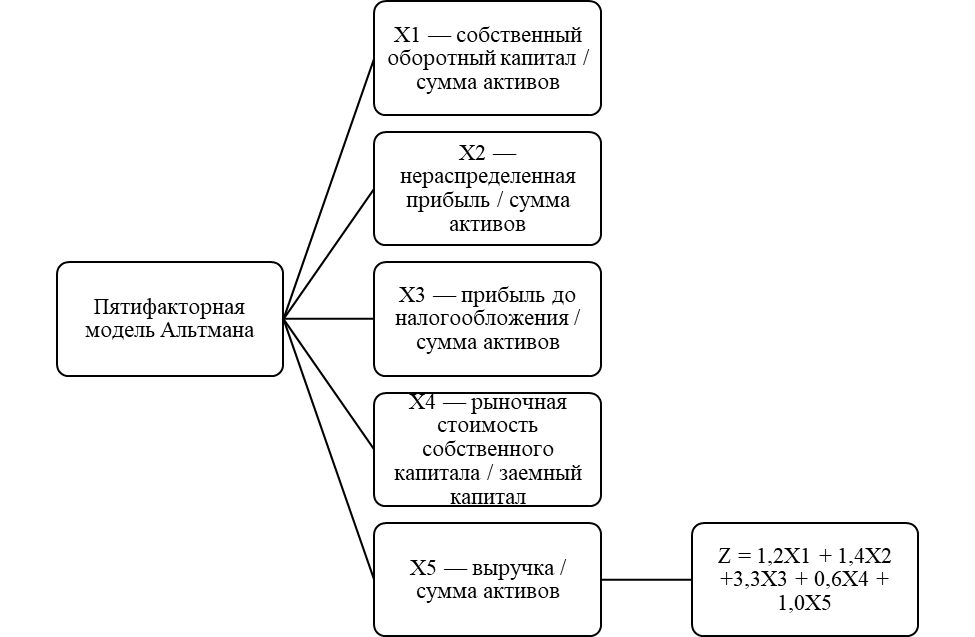

Оценку вероятности банкротства экономическому субъекту можно проводить различными методиками. Существуют несколько методов оценки уровня банкротства экономического субъекта. К наиболее распространенному методу относится анализ банкротства через модель Альтмана (рисунок 2).

Рисунок 2 – Интерпретация модели банкротства Альтмана

Достоинства данной модели является использование различных показателей деятельности экономического субъекта, и возможно дальнейшая оценка финансового развития. Основной недостаток данной модели она может применяться к акционерным общества.

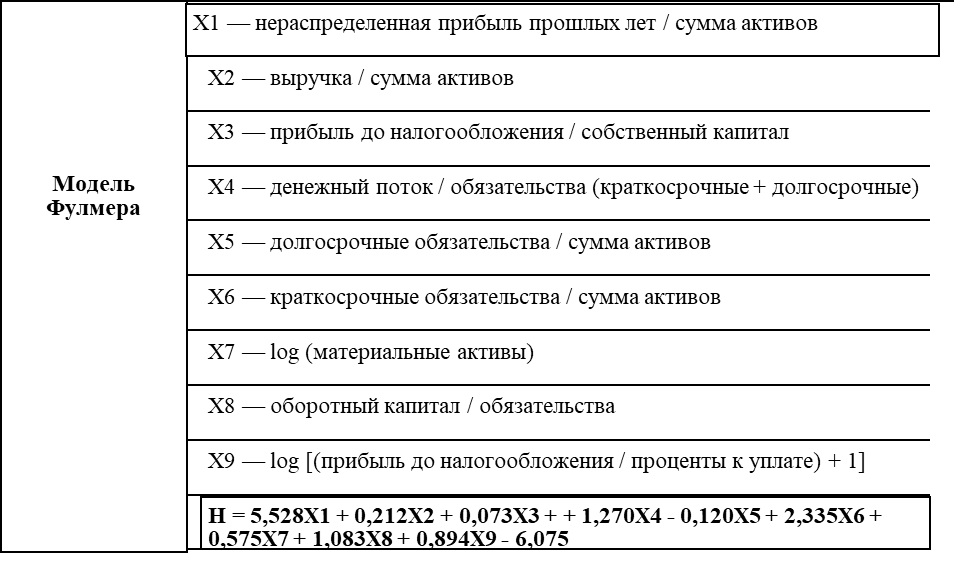

Другая методика основана на модели Фулмера, позволяющей определить вероятность банкротства с точностью до 80 % (рисунок 3).

Рисунок 3 – Интерпретация модели банкротства Фулмера

В данной модели используется много факторов, что повышает трудоемкость аналитической работы и является основным минусом использования данной модели. Основным преимуществом данной модели является, её применимость для любого субъекта хозяйствования не зависимо от отрасли и масштабности деятельности.

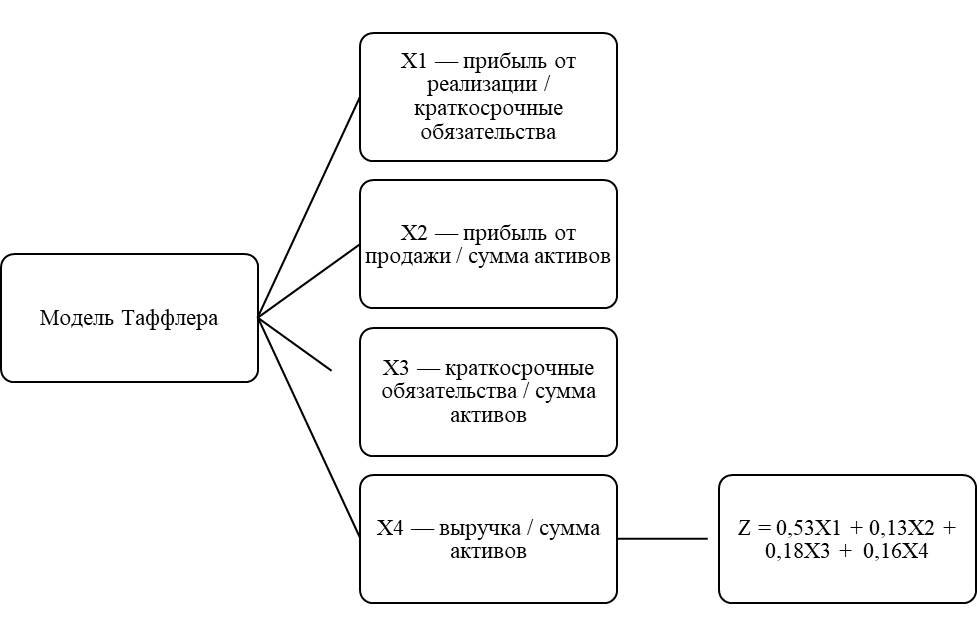

Из зарубежных практик стоит обратить внимание еще на две методики определения уровня и риска банкротства. Модель Таффлера, имеет преимущество в простоте расчётов, а также для диагностического анализа (рисунок 4).

Рисунок 4 – Интерпретация модели банкротства Таффлера

Данная модель, аналогично модели Альтмана используется для определения уровня банкротства акционерных компаний, торгующих акциями на биржевом рынке.

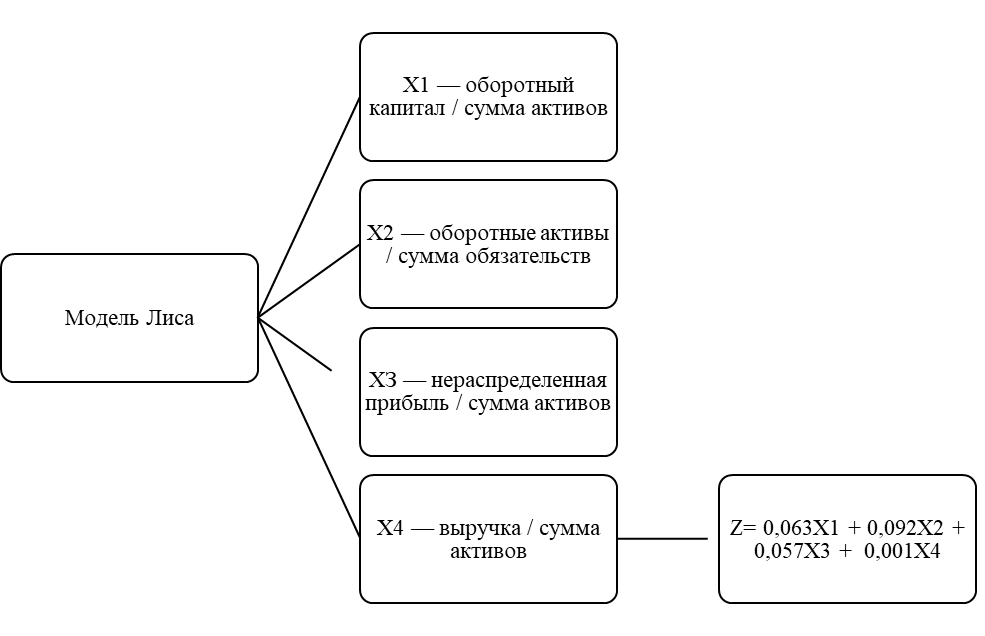

Модель Лиса для оценки вероятности банкротства использует такие показатели как: ликвидность, рентабельность, коэффициенты финансовой устойчивости (рисунок 5).

Рисунок 5 – Интерпретация модели банкротства Лиса

Преимущество данной модели в том, что в ней используются взаимозависимые от величины активов показатели.

Из отечественных методик обратимся к модели оценки банкротства, разработанной О.П. Зайцевой. Данная модель имеет преимущество за счет проведения экспресс-анализа многих экономических субъектов. Основное преимущество данной модели в простоте использования, а также доступности интерпретации. Недостаток данной модели является использование показателей за прошедшие периоды.

Основная проблема, которая возникает при использовании зарубежных методов оценки вероятности банкротства, заключается в том, что они не адаптированные под отечественные предприятия, и специфику деятельности российский компании, как следствие возникают неточности в оценки вероятности банкротства [Куряева, А. В., 2017], [Мельник М.В., 2020], [Михайлова И. А., 2019].

В таблице 1 представлена отечественная модель оценки вероятности банкротства Зайцевой.

Таблица 1

Отечественные модели оценки вероятности банкротства

|

Модель |

Факторы, используемые в модели |

Уравнение |

|

Модель Зайцевой |

Х1 — коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу; Х2 — коэффициент соотношения кредиторской и дебиторской задолженности; Х3 — показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности; Х4 — убыточность реализации продукции, характеризующийся отношением чистого убытка к объему реализации этой продукции; Х5 — коэффициент финансового левериджа (финансового риска) — отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования; Х6 — коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов, — отношение общей величины активов предприятия (валюты баланса) к выручке |

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + + 0,25Х4 + 0,1Х5 + 0,1Х6 |

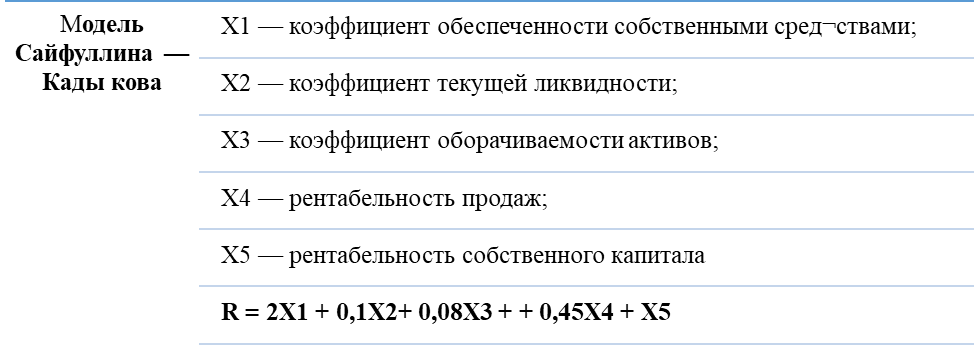

Также хотелось обратить внимание еще на одну модель, разработанную нашими соотечественниками – это модель Сайфуллина - Кадыкова (рисунок 6).

Рисунок 6 – Интерпретация модели банкротства Сайфуллина - Кадыкова

Оценку вероятности банкротства можно проводить несколькими методами, но для наиболее точного результата необходимо учитывать отраслевые особенности деятельности экономического субъекта. Использование нескольких методик также даёт более информативные данные о финансовом состоянии экономического субъекта [Николаева, А. Г., 2021].

В заключение следует отметить, что информация и методология её обработки зависят от характера, целей и задач финансового анализа и выступают в качестве ключевого фактора, влияющего на достижение реальных результатов, что повышает эффективность аналитической работы.

1. Endovickiy D.A., Belenova N.N. Kompleksnyy ekonomicheskiy analiz deyatel'nosti upravlencheskogo personala. M.: KNORUS, 2020. 1912 s.

2. Kuryaeva, A. V. Finansovaya ustoychivost' kak odna iz glavnyh harakteristik finansovogo sostoyaniya predpriyatiya / A. V. Kuryaeva. - Tekst : neposredstvennyy // Vektor ekonomiki. - 2017. - № 1 (7). - S. 19-23.

3. Mel'nik M.V. Evolyuciya ekonomicheskogo analiza i ego rol' v sisteme upravleniya predpriyatiem // Audit i finansovyy analiz. 2020. № 5. S. 109-118.

4. Mihaylova, I. A. Ocenka finansovogo sostoyaniya predpriyatiya / I. A. Mihaylova. - Minsk : «Nauka i tehnika», 2019. - 456 s.

5. Molodezh', nauka, praktika / Sbornik nauchnyh trudov 61-y Mezhdunarodnoy nauchno-prakticheskoy konferencii studentov, magistrantov i aspirantov v 2 tomah. Tom 2 / kol. avtorov; pod red. A.D Burykina, A.V. Yurchenko. - Yaroslavl': OOO «PKF «SOYuZ-PRESS», 2021. - 312 s.

6. Nikolaeva, A. G. Analiz finansovogo sostoyaniya kak metod provedeniya finansovogo kontrolya / A. G. Nikolaeva // Studencheskiy forum. - 2021. - № 21-3(157). - S. 20-22.