Russian Federation

The current stage is characterized by the intensification of integration processes and globalization processes, thereby causing high turbulence of the environment, which has a significant impact on the economy of the country and all its participants, respectively. This carries significant risks to small businesses, which is the main driver in the development of the economy. And these risks are mainly related to the financial component. Financial risks largely reflect market risks. They require competent and effective management, as well as minimizing the degree of possible negative impact. The purpose of the study is to study financial risk management in small businesses, which makes it necessary to study both theoretical approaches to understanding financial risks and practical approaches to risk management at the present stage. The object of the study is small business enterprises of different regions, but of the same field of activity. The main methods used in the article are the comparative method (used in comparing some indicators of different small businesses), the analytical method, the coefficient method (using accounting financial reporting data) and some others. Research results: an analysis of the financial risks of several enterprises related to small business entities was carried out, which gives an understanding of the current situation in the field of entrepreneurship, the ability of competent management and the need for support.

financial risks, small business, types of financial risks, financial risk assessment

На современном этапе в условиях депрессивного состояния экономики особую значимость приобретают поиски нового фактора роста и развития. Если брать во внимание международные исследования на уровне макроэкономики одним из решающих факторов роста валового внутреннего продукта, роста занятости можно назвать малый бизнес. Основная роль в данном контексте это быстрая адаптация относительно условий рыночной экономики, рост экономической активности населения, соответственно, эффективная занятость, и многое другое. В совокупности данные факторы представляют собой необходимое условие экономического роста. В тоже время в современных условиях такие предприятия, сталкиваются со множеством рисков, осуществляя свою деятельность на рынке, в том числе с неопределенностью изменений в будущем внешней среды, отчего могут нести значительные потери при неготовности противостоять угрозам внешней среды. Риски, действующие на предприятия малого бизнеса, во многом связаны с изменениями, происходящими на рынке (объем спроса, цены, инфляция, деятельность конкурентов, решения государства, развитие технологий и прочее). С другой стороны, степень влияния каждого из негативных для бизнеса изменений существенно зависит от состояния внутренней среды, защищенности от риска данного конкретного предприятия. В рыночной экономике оценка и управление финансовыми рисками становится ключевым фактором повышения и поддержания конкурентоспособности и стабильности предприятий малого бизнеса.

Кратко рассмотрим понимание основных категорий исследования.

Финансовые риски являются сложной экономико-правовой категорией, поэтому существуют различные точки зрения на их сущность. Шапкин А.С. и Шапкин В.А. считают, что финансовый риск возникает в связи с невозможностью выполнения фирмой своих финансовых обязательств, их причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т.п. [1, c. 12].

Н.А. Казакова под финансовым риском понимает риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве в роли товара выступают либо ценные бумаги, либо денежные средства в рублях или валюте» [2, c. 131].

А.Н. Максименко понимает финансовые риски как вероятность возникновения непредсказуемых финансовых потерь в неопределенной ситуации в условии финансовой деятельности предприятия. Рациональное управление финансовыми рисками напрямую влияет на эффективность деятельности предприятия [3, c. 345].

Локтионова Ю.Н. и Янина О.Н. считают, что финансовый риск возникает в процессе отношений предприятия с финансовыми институтами – биржами, банками, финансовыми, страховыми, инвестиционными компаниями [4, c. 167].

В условиях агрессивного рынка, что можно наблюдать на современном этапе, именно финансовые риски являются более актуальными для предприятий, в данной ситуации речь больше идет о предприятиях малого бизнеса, поскольку крупные компании имеют определенные резервы и механизм финансового управления развит более эффективно [5, с. 278]. Соответственно именно для малого бизнеса наиболее остро встает вопрос более эффективного управления финансами, а при возникновении и финансовыми рисками (минимизацией и ликвидацией рисков).

Отнесение субъектов к категории малого бизнеса опирается на определенные критерии (условия), а также обязательным является отражение такого субъекта в реестре субъектов малого предпринимательства [6]. Можно обозначить три критерия отнесения к субъекту малого предпринимательства (см. табл. 1).

Таблица 1 – Критерии отнесения предприятия к субъекту малого предпринимательства [7, с. 421; 8, с. 6]

|

Критерии |

Микропредприятие |

Малый бизнес |

|

По численности персонала (среднее значение), чел. |

До 15 |

До 100 |

|

По сумме дохода (годовое значение), млн. руб. |

120 |

800 |

|

По доле в уставном капитале(юридический критерий), % |

||

|

по доли для субъектов РФ, % |

25 |

|

|

по доли иностранных вложений |

49 |

|

Можно выделить несколько особенностей управления предприятиями малого бизнеса:

- возможность ведения упрощенной бухгалтерской финансовой отчетности, что сокращает трудоемкость ее формирование, но оставляет и некоторые неточности и не полностью раскрывает структуру финансов; при этом, индивидуальные предприниматели финансовую отчетность и вовсе не формируют;

- отчетность малых предприятий не подлежит аудиту, откуда риски искажения финансовой информации очень высоки;

- у малых предприятий нет лимита остатка кассы, а потому хранение наличности в кассе фактически не ограничено [9];

- мобильность в принятии управленческих решений, что дает возможность быстрой корректировки решений в условиях рыночной нестабильности, чего не могут более крупные организации;

- возможность практически полного контроля за деятельностью предприятия, с быстрой адаптацией к потребностям рынка, что можно назвать конкурентным преимуществом перед крупным бизнесом;

- коммуникационная доступность при управлении, что ускоряет процесс принятия решений и их внедрение (во взаимодействии с партнерами, персоналом);

- высокая степень свободы действия в управлении: оно часто осуществляется заинтересованным в результатах руководителем-собственником, притом, всеми процессами сразу.

В целом, на предприятиях малого бизнеса управление сосредоточено практически в одних руках и учитывая тот факт, что малый бизнес, в отличие от других форм предпринимательства, наиболее сильно подвержен изменениям рынка, то основное управление финансовыми рисками на предприятии осуществляется именно руководителем (часто это сам собственник). Но это можно назвать и негативным фактором, поскольку руководитель должен отслеживать и вовремя реагировать на риски сам, тогда, как в крупных компаниях такая функция выполняется финансовыми службами – специалистами.

В таблице 2 представлена та часть рисков, которые можно отнести к финансовым.

Таблица 2 – Основные финансовые риски

|

Наименование |

Характеристика |

|

Кредитный риск |

Возникает, когда клиенты не выполняют своих обязательств по обслуживанию долга, что приводит к полной или частичной потере[2] |

|

Риск потери ликвидности |

Неспособность краткосрочной реализации финансового актива для погашение обязательств или выплаты контрагентам [10]. |

|

Риск потери финансовой устойчивости |

Нарушение соответствия между возможностями источников финансирования и требуемыми материальными оборотными активами |

|

Риск банкротства |

Невозможность выполнения своих обязательств. |

|

Процентный риск |

Возникает из-за изменений в процентных ставках. Этот риск представляет собой возможность пересмотра стоимости активов или обязательств в связи с изменениями рыночных ставок и их влиянием на доход компании. |

|

Валютный риск |

Связан с вероятными убытками из-за колебаний прибыли в результате индексации доходов и изменений в активах и обязательствах, выраженных в иностранной валюте. |

|

Рыночный риск |

Возникает из-за движения цен финансовых инструментов на рынке. [11]. |

Более характерны для малого бизнеса финансовые риски, связанные с потерей ликвидности, платежеспособности, финансовой устойчивости, риск банкротства. Кредитный риск при учете, что происходит неисполнение дебиторами своих обязательств (если рассматривать малый бизнес). Процентный риск, характерен для малого бизнеса, если у такого предприятия есть определенные вложения.

В целом, процесс управления рисками включает следующие этапы: анализ риска (выявление и оценка), выбор методов воздействия на риск при сравнении их эффективности, принятие решения, воздействие на риск, контроль результатов [12, с. 402]. Наибольшую значимость имеет выявление и оценка риска, последнее представлено значительным разнообразием в экономической литературе. Часть авторов рассматривают в данном контексте комплексную оценку финансового состояния, посредством которой можно, при использовании совокупности показателей, провести оценку группы рисков [13]

Существует значительное количество моделей оценки финансового риска для предприятия малого бизнеса среди которых можно выделить факторную модель оценки совокупного риска, прогнозирование банкротства, как методология оценки совокупного риска (модель Альтмана, Лиса, Бивера, Сайфуллина-Кадыкова и других) [14].

Среди методов оценки рисков можно отметить [15, с. 176]:

- качественные методы оценки: метод экспертных оценок, метод Дельфи и многие другие;

- количественные методы: метод финансовых коэффициентов (оценка риска ликвидности посредством коэффициентов ликвидности, с учетом ликвидности баланса; потеря финансовой устойчивости посредством коэффициентов финансовой устойчивости), метод сценариев, метод анализа чувствительности и многие другие.

Исходя из проведенного исследования понимания финансового риска предприятий малого бизнеса, с учетом особенностей управления такими предприятиями. А также учитывая разновидность финансовых рисков, можно предположить, что для таких предприятий наиболее характерными являются риски потери ликвидности, потери устойчивости и риска банкротства. С учетом исследования подходов к оценке таких рисков, можно предложить использование способов оценки на основании основных коэффициентов ликвидности (рис ликвидности), финансовой устойчивости (риск потери устойчивости), моделей оценки совокупного риска с использованием моделей Сайфуллина-Кадыкова (риск банкротства) в основу которых положены официальные данные бухгалтерской финансовой отчетности предприятий малого бизнеса.

Исследование управления финансовыми рисками можно провести на примере нескольких предприятий одной сферы в разных регионах. Для анализа взяты четыре региона и соответственно 4 предприятия (сфера медицина): ООО «МЦ Кундала» (г. Москва); ООО «Семейная Клиника Алексанровская» (Челябинская область); ООО «Авиценна» (Ростовская область); ООО «ДМЦ Верилис» (г. Санкт-Петербург) [16]. Все они соответствуют критериям, относящим их к малому бизнесу, и занесены в реестр субъектов малого предпринимательства.

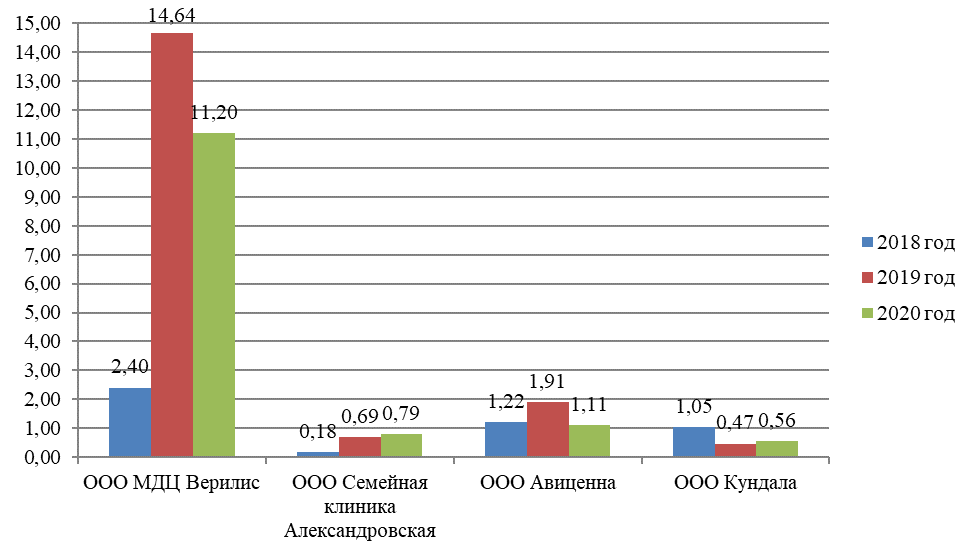

На рисунке 1 представлена динамика коэффициента текущей ликвидности (в абсолютных величинах), значение которого должно быть более нуля, что будет говорить, что предприятие ликвидно на ближайший промежуток времени.

Рисунок 1 – Изменение коэффициента быстрой ликвидности предприятий малого бизнеса

Источник: составлено автором на основе [16]

Нормативное значение данного коэффициента более 0,8, в тоже время значение выше 3 может говорить о нерациональной структуре капитала. В целом необходимо отметить нарушение текущей ликвидности у ООО «Кундала» (г. Москва), недостаточно средств (высоколиквидных активов) на погашение текущих обязательств, что свидетельствует о неплатежеспособности.

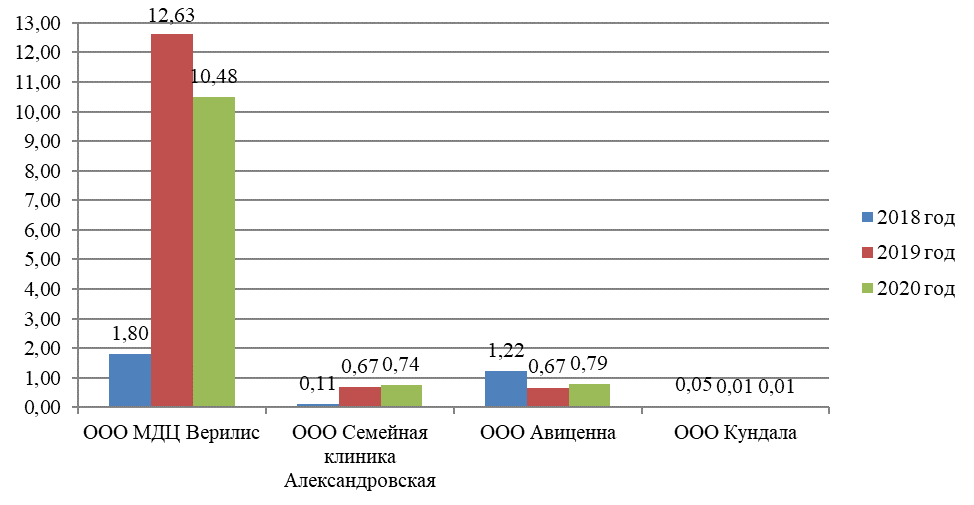

Рассмотрим показатель абсолютной ликвидности (см. рис. 2).

Рисунок 2 – Изменение коэффициента абсолютной ликвидности предприятий малого бизнеса

Источник: составлено автором на основе [16]

Нормативное значение данного коэффициента более 0,2. Можно отметить, что не соблюдается норматив по ООО «Кундала» (г. Москва). К тому же, данный показатель может говорить о нерациональности использования оборотного капитала предприятия ООО «Верилис» высокое значение показателя, как и в первом случае, показывает о высокой доле неработающих активов (денежные средства).

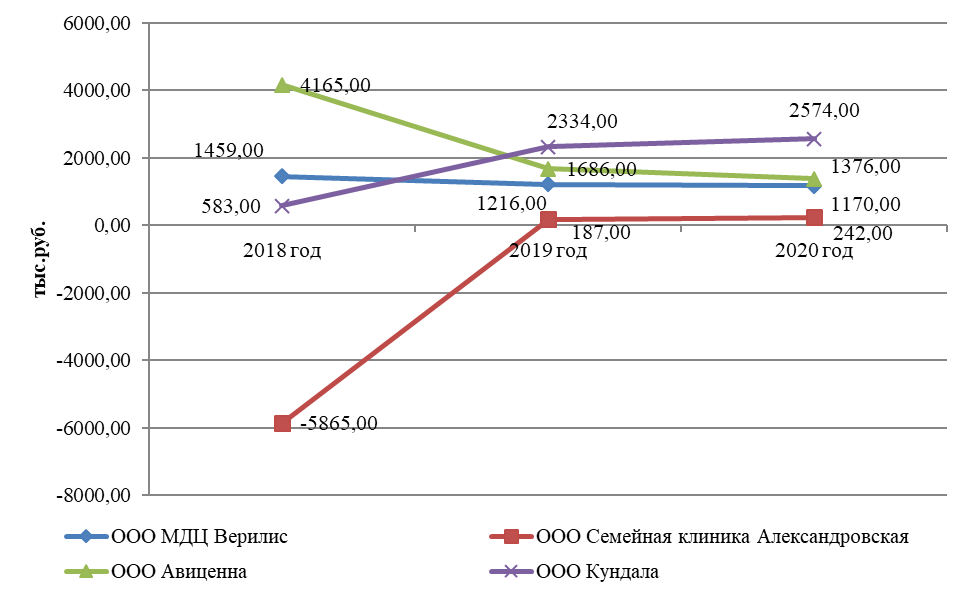

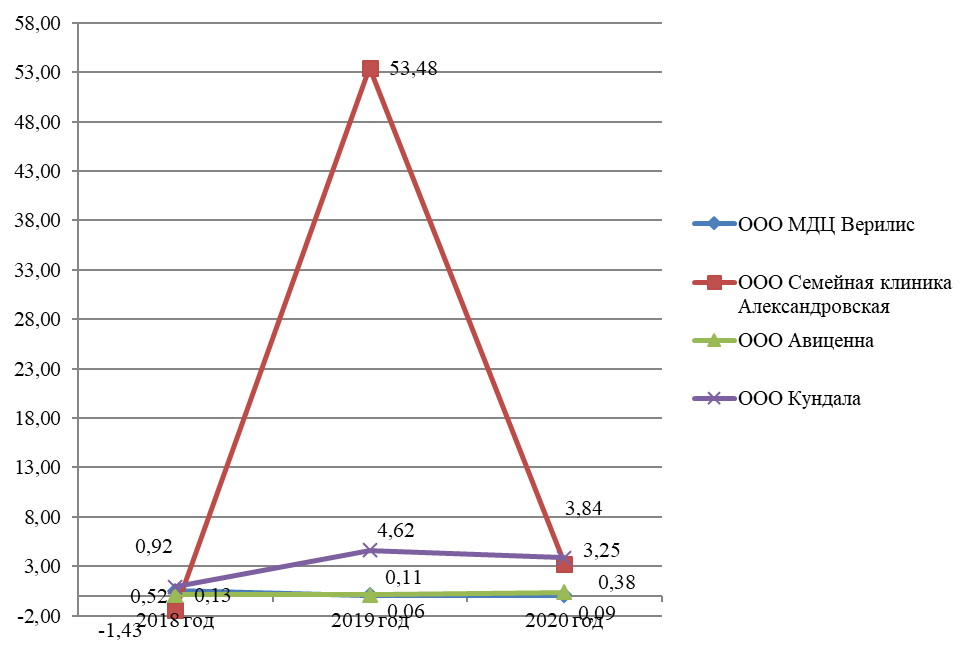

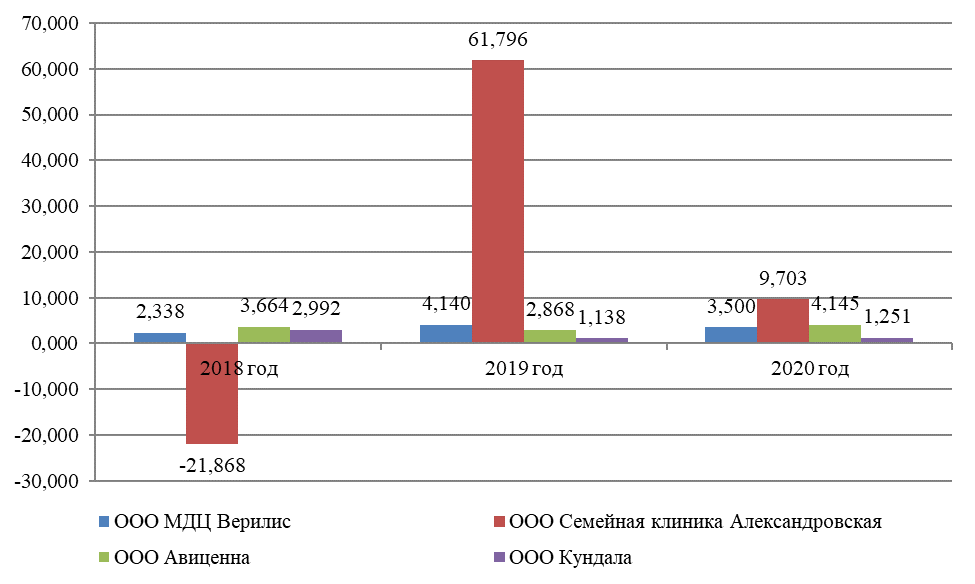

Изменение показателя перспективной ликвидности сравниваемых организаций представлено на рисунке 3:

Рисунок 3 – Изменение показателя перспективной ликвидности предприятий малого бизнеса (абсолютной величины), тыс.руб.

Источник: составлено автором на основе [16]

Можно отметить положительную динамику показателя, что прежде всего обусловлено отсутствием долгосрочных обязательств у предприятий малого бизнеса.

В целом отмечается существенный риск потери ликвидности для предприятия ООО «Кундала», его неплатежеспособности в ближайшем будущем, что так важно для малых предприятий. Ликвидность предприятия ООО «Верилис» также относительно, поскольку существует высокая доля неработающих активов.

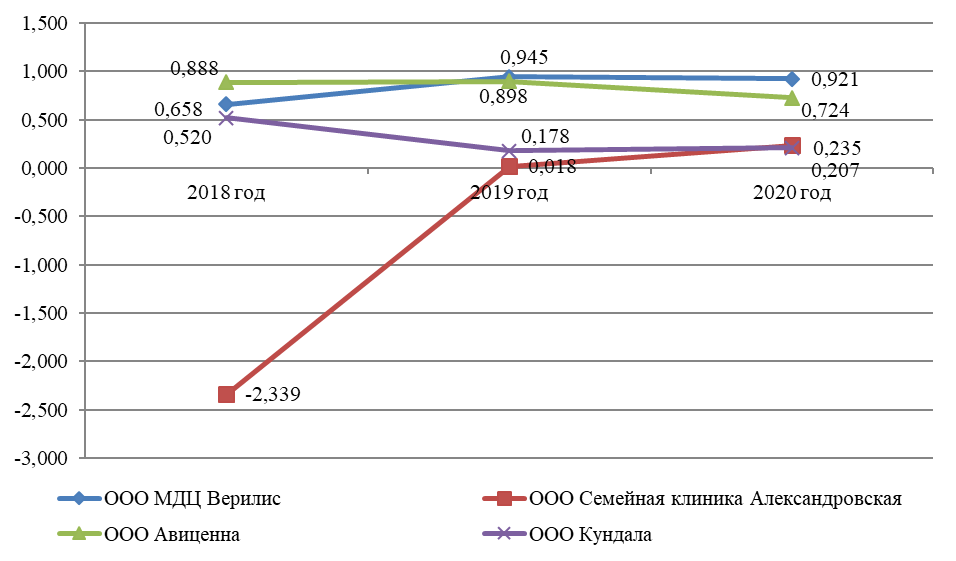

Далее кратко проводится анализ риска потери финансовой устойчивости предприятий. На рисунке 4 представлено изменение коэффициента автономии по предприятиям.

Рисунок 4 – Изменение коэффициента финансовой устойчивости предприятий малого бизнеса

Источник: составлено автором на основе [16]

Нормативное значение данного коэффициента составляет более 0,5. Два предприятия показывают зависимость от заемного капитала — это ООО «Семейная Клиника Александровская» и ООО «Кундала», чуть более 20% имущества этих предприятий сформировано за счет собственных средств. В тоже время можно отметить положительную динамику коэффициентов для этих предприятий в текущем периоде, что говорит о тенденции роста их устойчивости. У двух оставшихся предприятий можно отметить ухудшение динамки коэффициента, однако он остается в пределах нормы.

На рисунке 5 представим изменение коэффициента соотношения заемных и собственных источников.

Рисунок 5 – Изменение коэффициента соотношения заемных и собственных источников

Источник: составлено автором на основе [16]

Нормативное значение данного показателя составляет менее 1. Динамика показателя подтверждает выводы предыдущего показателя по всем предприятиям. Зависимость от заемного капитала имеется у таких предприятий как ООО «Семейная Клиника Александровская» и ООО «Кундала» (но в целом положительная динамика показателя).

В целом можно назвать два предприятия, которые финансово неустойчивы это ООО «Семейная Клиника Александровская» и ООО «Кундала» по рассчитанным данным они имеют высокую зависимость от заемного капитала, что значительно снижает их устойчивость. В тоже время можно отметить положительную динамику коэффициентов.

Далее следует рассчитать риск банкротства предприятий с использованием модели Р.С. Сайфуллина, Г.Г. Кадыкова (Z-модели) (см. рис. 6).

Рисунок 6 - Риска банкротства по модели Р.С. Сайфулина и Г.Г. Кадыкова для предприятий

Источник: составлено автором на основе [16]

Значение итогового показателя выше 1 говорит о низкой вероятности банкротства, что характерно для всех исследуемых предприятий.

Выводы

Обобщая полученные результаты, можно сделать определенные выводы. Для предприятий малого бизнеса также характерны финансовые риски, как и для крупных. В большей степени это риски связанные с потерей ликвидности и платежеспособности, потерей устойчивости и риска банкротства. Зачастую, в силу особенности управления такими предприятиями (отсутствие специализированных подразделений, управление осуществляется непосредственно руководителем предприятия), управление рисками осуществляется уже практически по факту его возникновения. В тоже время для более грамотного управления финансовыми рисками на таких предприятиях возможно проведение краткой оценки, которая может показать о наметившихся негативных тенденциях. Как это было показано на примере четырех предприятий малого бизнеса из разных регионов. При этом развитость региона характеризуется высоким уровнем конкуренции, в прямой зависимости, особенно для таких предприятий, и на примере ООО «Кундала» (г. Москва) можно говорить, о возможном риске уйти с рынка, если не предпринять меры по восстановлению своей конкурентоспособности.

В целом управления финансовыми рисками для предприятий малого бизнеса является необходимым инструментом в поддержании своей конкурентоспособности и устойчивости в рамках турбулентной среды.

1. Kazakova N.A. The financial environment of entrepreneurship and entrepreneurial risks: studies. manual / N.A. Kazakova. - M.: INFRA-M, 2017. - p. 131

2. Shapkin, A.S., Shapkin, V.A. Economic and financial risks. Assessment, management, portfolio of investments: A manual / Shapkin A.S., Shapkin V.A., - 9th ed. - M.: Dashkov and K, 2018. - p. 12.

3. Maksimenko, A.N. Financial risk management of the enterprise // Alley of Science. 2018. Vol. 7. No. 6 (22). P. 345.

4. Loktionova, Yu.N., Yanina O.N. Analysis of financial risk management methods // Eurasian Scientific Association. 2019. Vol. 3. No. 2 (48). pp. 167-169.

5. Godvan D.F. Features of management at small business enterprises // Questions of student science. 2020. No.4(44). pp. 278-281

6. Federal Law No. 209-FZ of July 24, 2007 "On the Development of small and Medium-sized businesses in the Russian Federation" (with amendments and additions). dated July 2, 2021 N 359-FZ // Garant. - URL: https://base .garant.ru/12154854/

7. Babalykova I.A., Korovin D.A., Ponomarenko A.V., Shulzhenko T.A. Small business in Russia: the current state and features of the accounting system // Natural-humanitarian studies. 2020. No. 29(3). pp. 421-430

8. Adamenko A.A., Khorolskaya T.E., Similar E.A. Classification of small businesses // Natural sciences and humanities research. 2018. No. 21(3). p. 6-12

9. The Bank of Russia dated 11.03.2014 N 3210-(edited on 05.10.2020) "On the procedure for conducting cash transactions legal persons and a simplified procedure for conducting cash transactions by individual entrepreneurs and small businesses" (Registered in the Ministry of justice of Russia 23.05.2014 N 32404) [Electronic resource] // Consultant. URL: http://www.consultant.ru/document/cons_doc_LAW_163618/

10. Teplyakova, E.V. Financial risks: the essence, classification and methods of their assessment // Young scientist. 2016. No. 8. pp. 673-676.

11. Pilipenko, D.O., Koteleva, S.V. Theoretical aspects of financial risk management of the company // In the collection: Winter Scientific School-conference: Razumovsky readings Collection of materials of the All-Russian scientific and practical conference with international participation. Editor-in-chief A.A. Zharkova. 2019. pp. 82-86.

12. Artamonov N.A., Kurginyan D.G. Financial risks in the company's activities //Moscow Economic Journal. 2019. No. 6. pp. 402-409

13. Zotova E.V., Dvoretskaya T.V. Assessment of financial risks of the enterprise [Electronic resource] // Saransk Cooperative Institute. - 2022. - Access mode: https://saransk.ruc.su/upload/Upload_Saransk/Studium_2017/Vipusk_2/Zotova_Dvoreckaya.pdf

14. Solodov A.K. Fundamentals of financial risk management: textbook and textbook. - M.: Edition of Alexander K. Solodov, 2017 -286 p.

15. Polishchuk O.V., Kravchenkov O.V. Assessment of financial risks of the enterprise // Scientific interdisciplinary research. - 2021. - No.4.- -pp. 176-181

16. Directory of organizations [Electronic resource] // Information and statistical Internet resource List-org. - URL: https://www.list-org.com/