Balashiha, Moscow, Russian Federation

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

To date, the conduct of entrepreneurial activity is based on overcoming the uncertainty associated with the impact of crises occurring in the economic space. Based on this, new forms of enterprises and organizations are emerging, as well as new users who need complete and reliable information about the state of a commercial organization's activities. The source of information is the accounting (financial) statements, which include information about the activities of the organization, which make it possible to determine the financial position, creditworthiness and solvency of the organization, to assess the profitability of the activity and to assess the reliability of cooperation with this organization

Accounting statements, users of accounting statements, reporting generation

Бухгалтерская отчетность раскрывает имущественное положение компании и является одним из важнейших заключительных этапов при подведении итогов и оценке всех аспектов ее деятельности, именно поэтому заниматься составлением бухгалтерской отчетности должны не только сотрудники бухгалтерии, но и другие экономические и технические структурные подразделения предприятия. При помощи бухгалтерской отчетности осуществляется формирование полной и достоверной информации о деятельности организации, о ее финансовом состоянии. Данная информация используется пользователями для разных целей [3]. Поскольку решения, принимаемые на основе отчетности, оказывают прямое влияние на развитие организации, то внешние и внутренние пользователи предъявляют определенные требования к бухгалтерской отчетности:

- полное и точное отражение всех хозяйственных операций;

- достоверность данных, правильная оценка всех статей баланса;

- наличие доступных для понимания показателей;

- соответствие данных аналитического и синтетического учета;

- сопоставимость показателей отчетного периода с показателями прошлого периода, плановыми или нормативными показателями.

Бухгалтерская отчетность, которая была сформирована исходя из требований, установленных законодательством Российской Федерации в области бухгалтерского учета, считается достоверной. Для достоверности отчетности необходимо документировать все хозяйственные операции, т.е они должны оформляться первичными учетными документами.

- Корректно осуществлять инвентаризацию. В ходе инвентаризации идет проверка наличия и оценка состояния имущества и финансовых обязательств предприятия.

- Правильно осуществлять стоимостную оценку имущества и обязательств предприятия.

- Бухгалтерская отчетность должна отражать реальное имущественное положение предприятия.

Для целей анализа отчетности наиболее существенной является классификация по охватываемым ею периодам, которая включает в себя текущую и годовую отчетность. Текущая отчетность составляется за месяц, квартал или полугодие. Годовая отчетность составляется на конец года и позволяет охарактеризовать результаты деятельности, произошедшие за отчетный год.

Годовая отчетность позволяет вовремя замечать изменения в финансовом состоянии компании и результатах его деятельности, что позволяет своевременно реагировать на негативные воздействия, устраняя их. По мнению Глущенко В.В. в деятельности организации происходит достаточно много событий, которые должны быть отражены в бухгалтерском учете и затем отражаться в бухгалтерской отчетности [7].

Самой ценной для проведения анализа финансового состояния организации с точки зрения информативности, является бухгалтерский баланс. Он позволяет определить состав и структуру имущества и источников его формирования в организации, а также рассмотреть динамику данных показателей в разрезе трех лет. По данным баланса можно определить, зависит организация от заемных источников средств или же ведет деятельность за счет собственного капитала и резервов, а также определить наличие чистых активов организации и их динамику.

Важным аспектом является также и то, что бухгалтерский баланс, имеет двойственный характер, который в свою очередь, с двух сторон характеризует имущественное положение организации. С одной стороны, отражается реальное положение активов предприятия и осуществленные хозяйственные операции, которые влияют на изменение структуры и состава имущества. На основании МСФО под активами следует понимать ресурсы, которые контролируются организацией на основании событий, произошедших в прошлых периодах, а также которые принесут организации экономические выгоды в будущем. В балансе активы размещены на основании их ликвидности, то есть от наиболее ликвидных к наименее, а пассивы от более срочных по погашению к наименее срочным. В РСБУ актив и пассив строится в обратной последовательности.

С другой стороны, бухгалтерский баланс отражает хозяйственные операции, ведущие к изменению состава и размера пассивов, которые представлены источниками формирования имущества. Под обязательствами в МСФО понимают задолженность организации, в ходе погашения которой произойдет снижение экономической выгоды и отток ресурсов. Обязательства бывают перед собственниками и перед третьими лицами. Данное разделение основано на срочности погашения обязательств, поскольку задолженность перед третьими лицами является наиболее срочной и выступает в виде заемного капитала [4].

Как уже было отмечено выше, по данным, содержащимся в бухгалтерском балансе, можно определить финансовый результат организации, который определяется в виде сравнения собственного капитала прошлого и отчетного года. На основании этого можно определить, способно ли руководство своими управленческими решениями сохранять и умножать ресурсы компании. В связи с информацией, располагающейся внутри разделов баланса, представляется возможным определить:

- общее количество средств субъекта хозяйственной деятельности на начало и на конец периода, но еще и их изменения;

- объем собственных, заемных средств вместе с их изменениями и соотношениями между собой;

- отношение размера обязательств экономического субъекта с размером оборотных средств;

- состояние и изменения внеоборотных и оборотных активов;

- наличие дебиторской, а также кредиторской задолженностей и их изменения за период;

- состояние и изменения величины собственного капитала вместе с состоянием и изменениями величины заемного капитала предприятия и др.

Анализируя данные бухгалтерского баланса, можно определить только экономическую прибыль, которая увеличивает собственный капитал, в свою очередь, в отчете о финансовых результатах сформирован финансовый результат. В отчете о финансовых результатах мы видим процесс формирования финансового результата компании, не только от основной деятельности, но и от прочих операций.

Рассмотрим основные формы приложений к отчетности.

Информация об источниках формирования собственного капитала за отчетный период и причинах его изменения раскрывается в отчете о финансовых результатах. Изменения финансового положения собственника в рамках им же созданной коммерческой организации представлены в отчете об изменениях капитала, который состоит из информации о динамике собственного капитала и резервов организации. На основании данного отчета можно увидеть, какие изменения произошли в капитале и резервах по отдельным их элементам.

Отчет о движении денежных средств является одной из наиболее важных форм, поскольку он позволяет определить, какие источники поступлений и расходования денежных средств есть в организации. Денежные потоки представлены в отчете по видам деятельности и источникам поступления и расходования.

Пояснения к бухгалтерской отчетности содержат в себе разъяснения по каждой строке бухгалтерского баланса и отчета о финансовых результатах. Таким образом, на основании пояснений можно сделать вывод о движении и состоянии дебиторской и кредиторской задолженности организации, о состоянии основных средств, запасов, затрат на производство и т.п. [2].

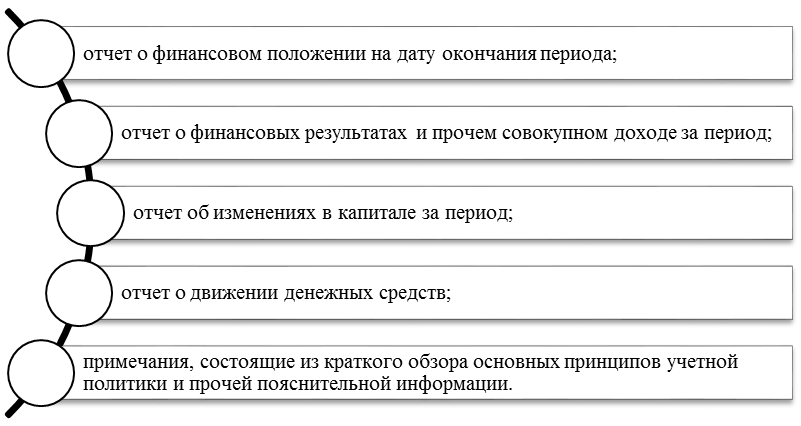

Состав финансовой отчетности на основании МСФО (IAS) 1 «Представление финансовой отчетности» представлен на рисунке 1.

Рисунок 1 - Состав финансовой отчетности на основании МСФО (IAS) 1

Таким образом, можно сделать вывод о том, что состав финансовой отчетности по РСБУ и МСФО практически идентичен, но есть и отличие. Все формы отчетности по МСФО имеют равное положение, а в РСБУ основное положение занимают бухгалтерский баланс и отчет о финансовых результатах.

Представленный состав бухгалтерской отчетности является стандартным, но при отношении организации к малому бизнесу или применению упрощенной системы налогообложения состав может состоять из бухгалтерского баланса и отчета о финансовых результатах.

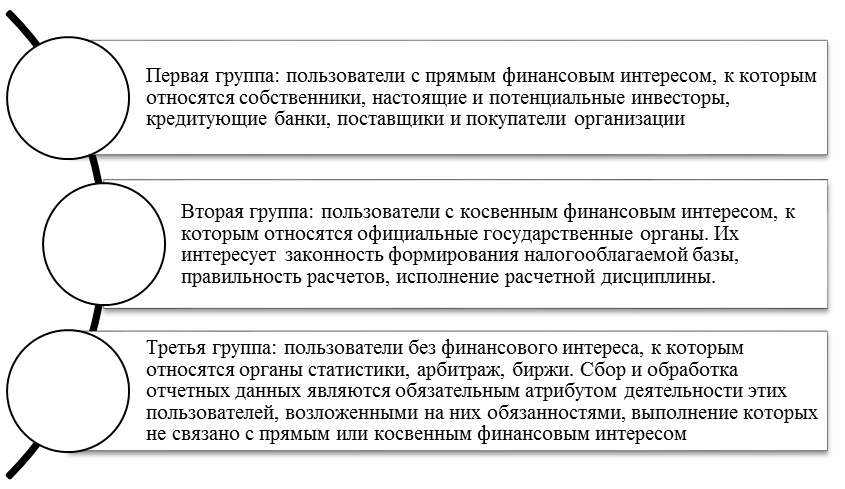

Бухгалтерская отчетность является базой для проведения анализа для заинтересованных пользователей. Такие пользователи делятся на внешних и внутренних пользователей. Внешними пользователями являются инвесторы, кредиторы, конкуренты, государственные органы, аудиторские фирмы и т.д. Внутренними пользователями являются собственники, руководство, менеджеры и персонал компаний.

Выделяют следующие группы пользователей бухгалтерской отчетности, представленные на рисунке 2.

Рисунок 2 – Группы пользователей бухгалтерской отчетности и их характеристика

Таким образом, основной задачей бухгалтерской отчетности выступает информационное обеспечение заинтересованных пользователей, поскольку она содержит в себе информацию обо всех произошедших в организации событиях и результатах деятельности.

Учетно-аналитическая система представляет собой комплекс взаимозависимых и взаимодействующих элементов для обеспечения процесса целенаправленного и непрерывного сбора информации, а также обработки ее и оценки, необходимой для планирования, разработки, принятия и осуществления рациональных и эффективных управленческих решений. Так, обеспечение учетно-аналитической системы позволит пользователям данной информации установить финансовые возможности субъекта хозяйствования, в том числе на краткосрочную и долгосрочную перспективу. Данная система способствует формированию учетно-аналитического обеспечения в целях управления субъектом на основе использования методик учета, анализа, аудита.

Собираемая и формируемая информация в учетно-аналитической системе должна отвечать следующим требованиям:

- Полезность. Данная информация должна быть полезна для пользователей, для этого она должна соответствовать требованиям уместности, надежности, сравнимости;

- Уместность. Наличие информации или ее отсутствие способно повлиять на принимаемые пользователями управленческие решения, содействуя их оценке прошлых, настоящих, а также будущих событий.

- Надежность. Информация не должна содержать существенных ошибок, пристрастных оценок, а также фальсифицировать события хозяйственной жизни.

- Сравнимость. Это означает, что данные о деятельности субъекта хозяйствования могут быть сравнимы за разные периоды, определяя тенденцию его финансового состояния и финансовых результатов, что имеется возможность сопоставить информацию о разных предприятиях, сравнивая их финансовое положение, финансовые результаты наряду с их изменениями.

Очевидно, что учетно-аналитическое обеспечение анализа финансового положения хозяйствующего субъекта основывается на создании, обработки и использовании информации. Соответственно, в качестве основного источника полезной и достоверной информации признается бухгалтерский учет, а именно бухгалтерская отчетность.

Помимо этого, бухгалтерская отчетность позволяет планировать и контролировать достижение поставленных перед организацией целей. Основной целью при этом является максимизация прибыли, а также сохранение финансового положения компании на достаточном уровне для ведения деятельности, поэтому требуется постоянный информационный мониторинг данных целей на основании бухгалтерской отчетности, которая выступает одним из основных инструментов рыночных отношений на сегодняшний день.

1. About accounting [Electronic resource]: feder. Law No. 402-FZ dated 06.12.2011 (as amended on 26.07.2019, effective from 01.01.2020) // Access from the SPS "ConsultantPlus"

2. On the forms of accounting statements of organizations [Electronic resource]: Order of the Ministry of Finance of the Russian Federation dated 02.07.2010 No. 66n (ed. dated 19.04.2019) // Doc-stup from the SPS "ConsultantPlus"

3. Bashkatov V.V., Volkova A.V., Svidina V.K. Rules and deadlines for the submission of accounting (financial) statements // Bulletin of the Academy of Knowledge. 2021. №3 (44).

4. Betge Jorg. Balance studies: translation from German. / Novodvorskiy V.D. - M.: Accounting, 2017- - 265 p.

5. Balance sheet for managers: pocket guide / Ann Hawkins, Clive Turner. - M.: Hippo, 2017. - 110 p.

6. Vidyapin, V.I. Accounting. Anthology [Text] / edited by Academician V.I. Vidyapin. - St. Petersburg: Peter, 2007.

7. Glushchenko V.V., Glushchenko I.I. Financology - the science of finance and financial management. - M.: IP Glushchenko V.V., 2020- - 116 p.

8. Dombrovskaya E.N. Accounting (financial) reporting: textbook. manual / E.N. Dombrovskaya - M.: RIOR: INFRA-M, 2016. - 96 p.

9. Suglobov A.E., Nitetsky V.V., Kozenkova T.A. Workshop on audit and financial management: Textbook. -M.: KNORUS, 2007. -336 p.

10. Financial management: textbook, 2nd ed., revised and additional/under the general ed. of N.A. Adamov. - M.: CJSC Publishing House "Ekonomicheskaya Gazeta", 2011.