from 01.01.2012 to 01.01.2019

Belgorod, Belgorod, Russian Federation

from 01.01.2005 to 01.01.2020

Belgorod, Belgorod, Russian Federation

from 01.01.2010 to 01.01.2020

Belgorod, Belgorod, Russian Federation

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

Russian Library and Bibliographic Classification 65

The aim of the study is a theoretical and methodological justification of the degree of influence of the basic cooperative principles in the activities of agricultural credit consumer cooperatives (SKPK) on the development of small and medium-sized enterprises in the agricultural sector in the context of the essential content and functions performed as key factors in the subject area being studied. developmental SKPK The article conducted a study in terms of the impact of the basic cooperative principles and justification of the impact of agricultural credit consumer cooperatives (SKPK) on the development of small and medium enterprises in the agricultural sector of the economy, understanding the essence and functions, and identifying key factors affecting the development of SKPK. The study is based on a systematic approach to studying the features of the development of agricultural credit consumer cooperation, using monographic, abstract-logical, statistical-economic, abstract and other research methods. Use of monographic, statistical and economic research revealed the main factors affecting the effective operation of agricultural credit consumer cooperatives. The directions of the analytical assessment were: the number of agricultural credit consumer cooperatives, the main indicators of the development of agricultural credit consumer cooperatives.

small and medium-sized enterprises, peasant (farm) enterprises, personal subsidiary plots, agricultural credit consumer cooperatives, agricultural cooperation, the system of agricultural credit consumer cooperation, unions (associations) of agricultural cooperatives, integration

Введение. Особое место в кредитной инфраструктуре аграрного сектора страны занимают сельскохозяйственные кредитные кооперативы. Обобщая мнение различных авторов по исследуемой проблеме, нами было установлено, что создание кредитных кооперативов было соподчинено необходимости развития различного рода сельскохозяйственных товаропроизводителей, в числе которых фермерские хозяйства, личные подсобные хозяйства, предприятия малого агробизнеса. В соответствии с указанной целевой установкой основными императивами функционирования сельскохозяйственной кредитной кооперации выступают финансовая устойчивость и конкурентоспособность в качестве микрофинансовой структуры, что обеспечивается необходимым ресурсным потенциалом, позволяющим возможность предоставления средне- и долгосрочных займов. Однако выполнение указанных требований подвластно не всем создаваемым кредитным организациям в силу обостряющейся конкуренции на данном сегменте финансового рынка даже с учетом выполнения сельскохозяйственными кредитными потребительскими кооперативами специфических функций, присущих финансовым институтам, поддерживаемым государственными структурами на различных уровнях управления. по способам и направлениям своей работы, а также по целям своей деятельности.

Кроме того, исследование сущностной природы и выполняемых функций кредитного кооператива позволило установить специфику его деятельности, заключающуюся в выполнении как экономических, так и социальных задач, что обусловлено выполнением кооперативом привлечения средств и кредитования своих собственных членов. В этой связи применение существующей методики финансового управления ресурсами, которая используется банками и некоммерческими кредитными организациями, не приемлемо должно учитывать специфические особенности кредитных кооперативов. Именно эти обстоятельства актуализируют необходимость комплексного исследования деятельности кредитных кооперативов в развитии аграрного сектора национальной экономики.

Результаты исследования. С позиции выявления финансовых ресурсов для развития малого и среднего предпринимательства в аграрном секторе экономики сельскохозяйственные потребительские кредитные кооперативы являются конкурентоспособным и надежным партнером, объединяющим непосредственно самих товаропроизводителей. Сельскохозяйственные потребительские кредитные кооперативы априори финансовые организации.

Вопросами развития сельской кредитной кооперации занимались кооперативные идеологи, чьи взгляды, труды и деятельность были направлены на создание кредитных кооперативов на основе кооперативных принципов.

Теоретическое обоснование сущности кооперативных принципов дается учеными на протяжении многих лет. Тем не менее, по нашему мнению, наибольшее значение для развития сельскохозяйственной кредитной кооперации сыграли одни из первых кооперативных принципов Ф. Райффайзена, получившие впоследствии широкую мировую известность.

В конце 40-х годов XIX века Ф. Райффайзен, руководствуясь изначально сугубо благотворительными целями, развернул деятельность по созданию обществ для помощи неимущим сельским хозяевам. После ряда безуспешных попыток в этом направлении Ф. Райффайзен принялся за разработку правил функционирования сельских товариществ на принципах взаимопомощи .

Особую значимость в работах Ф. Райффайзена имеют выделенные им правила создания и функционирования сельских кредитных товариществ, которые охватывали такие базообразующие элементы, как отсутствие паевых взносов; солидарную неограниченную ответственность членов по обязательствам кооператива; строгую локализацию деятельности; лимитированную численность населения территории действия товарищества, не превышающую 1500 человек; только персонифицированную возможность предоставление ссуд, которая определяется членством в кооперативе; целевым назначением выделяемой ссуды с явным приоритетом кредитования производственных нужд; реализацию принципа безвозмездности в отношении оплаты труда персонала.

Организационно необходимость образовывать крестьянам кредитный союз Ф. Райффайзен обосновывал тем обстоятельством, что банкам нет никакой выгоды давать крестьянам деньги в кредит в небольших размерах. Следовательно, предложение в рамках образованного крестьянами союза брать деньги взаймы крупными суммами под круговую ответственность своих членов имело большую практическую пользу, однако в соответствии с выделенными принципами кредитование осуществлялось только для своих членов исключительно на производственные нужды и, с учетом признания работы членов правления почетной обязанностью на общественных началах позволило минимизировать накладные расходы, вследствие чего предоставлялась возможность снижения процента по ссудам для большей доступности предоставляемой ссуды.

Несмотря на прошедшую в течение последующих двух десятилетий трансформацию райффайзеновских принципов в части безвозмездности труда членов правления, заложенные данным автором основные принципы кредитования в эволюционно-историческом аспекте имели большое значение в деле крестьянской взаимопомощи по осуществлению кредитования производственной деятельности, что, в определенной мере позволило решить проблему модернизации крестьянских хозяйств.

Немаловажное значение с точки зрения поставленной цели имеет рассмотрение вопросов сельскохозяйственной кредитной кооперации в работах известных российских ученых ХIХ - XX веков: Н.Г. Чернышевского, А.Н. Анцыферова, С.Л. Маслова, С.Н. Прокоповича, А.В. Чаянова М.И. Туган-Барановского и других. Они определили основы отечественной теории сельскохозяйственной кредитной кооперации, выявили необходимые предпосылки для ее развития. Так,Т Н.Г. Чернышевский – первый пропагандист кооперативного движения в России: – разработал теорию развития кооперации; – разработал основы устройства сообществ, принципы их деятельности, распределение фондового капитала и прибыли; – определил цель деятельности сообществ объединенных хозяйств – удовлетворение необходимых потребностей его членов. Он считал что, для российского общинного крестьянского хозяйства наиболее подходящей формой объединения является кооперативное товарищество.

По мнению А.Н. Анцыферова основополагающий принцип христианской любви к ближнему целесообразно положить в основу хозяйственной деятельности кооператива в силу его оценки кооперации как явления, отличающегося и от капитализма, и от социализма морально-нравственными началами.

Доказательной базой высказанного им постулата служат основные положения, изложенные в работе «Кредитная и сельскохозяйственная кооперация». Так, по мнению А.Н. Анцыферова, начала взаимной помощи сберегают человеческую энергию и особенно сильно влияют на ту ее часть, которая растрачивается бесплодно. Особенно важно отметить то положение, которое актуально и на сегодняшний день в части того, что кооперация, развиваясь, заменяет собой существующие формы хозяйственной деятельности, поэтому коренное реформирование хозяйственного строя неизбежно связано с развитием кооперативной организации и кооперативной деятельности.

В работах А.В. Чаянова развиты высказываемые многими русскими и европейскими экономистами-аграрниками того времени положения об устойчивости крестьянского хозяйства в эпоху капитализма. Он доказал преимущества объединения трудового крестьянства в кооперативы, выделив в работе «Основные идеи и формы организации сельскохозяйственной кооперации» те функции, которые эффективнее в крупном кооперативном объединении, и предложил разные виды сельскохозяйственной обслуживающей кооперации.

Идеи А.В. Чаянова созвучны положениям, высказанным М.И. Туган-Барановским, по мнению которого кооперация воспитывает нового человека, гармонично сочетающего в себе умение отстаивать личные интересы с готовностью отказываться от них во имя интереса общего.

Современные проблемы формирования и развития сельскохозяйственной кредитной кооперации рассматривались в работах В.Ф. Башмачникова, С.Б. Коваленко, Д.А. Коробейникова, 3.Н. Козенко, Н.М. Космачевой, В.К. Крутикова, Г.Н Никулина, Н.А. Кузнецовой, С.С. Масленниковой, Г.П. Филипповой, Е.В. Худяковой, М.Ф. Шкляра, и др.

Тот факт, что кооперативные принципы являются основой деятельности кредитных кооперативов, доказано историей и в современной рыночной экономике они подтверждают свою значимость.

На наш взгляд, в условиях современности кооперативные принципы, утвержденные МКА в 1995 году, являются международными и едиными для всех кооперативов мира: добровольное и открытое членство, автономия и независимость, демократический членский контроль, экономическое участие членов кооператива, сотрудничество между кооперативами, образование, повышение квалификации и информация, забота об обществе.

Необходимо отметить, что на международном уровне законодательством разных государств допускается установление своих специфических принципов, но они не должны противоречить международным принципам. Кооперативы и их объединения должны руководствоваться данными принципами в своей деятельности, подтверждая тем самым кооперативную идентичность. Эта необходимость продиктована историческим ходом развития мирового кооперативного движения и отражена в принципах, закрепленных в ФЗ «О сельскохозяйственной кооперации».

Исходя из вышеизложенного, можно сделать вывод о том, что кооперативная организация в основе своей социально-экономической деятельности предусматривает кооперативные принципы, позволяющие сохранять идентичность кооперативам разных видов на протяжении многих лет и обеспечивать им конкурентоспособные качества.

Основными задачами кооперации являются защита малого и среднего предпринимательства обеспечением стабильных условий для выживания в конкурентной борьбе с крупными предприятиями как на внутреннем, так и на внешнем рынках.

Кооперация должна обеспечить возможность использования в малом и среднем бизнесе инновационных технологий, направленных на рост объемов производства и устойчивых доходов кооператоров, занятых в сельском хозяйстве, что является залогом повышения уровня жизни населения.

В законе «О сельскохозяйственной кооперации», 1995 года предусматриваются виды сельскохозяйственных потребительских кооперативов (табл. 1).

Объектом исследования являются сельскохозяйственные потребительские кредитные кооперативы, обеспечивающие сбережение денежных средств и выдачу займов членам кредитного кооператива. Основная цель сельскохозяйственного потребительского кредитного кооператива – удовлетворение потребностей в заемных средствах своих членов. Направлением деятельности сельскохозяйственного потребительского кредитного кооператива является аккумуляция денежных средств физических и юридических лиц и предоставление членам данных кооперативов займов, доступных для них по цене и иным условиям.

Сельскохозяйственный кредитный потребительский кооператив может привлекать в свои члены как физических, так и юридических лиц преимущественно сельскохозяйственных товаропроизводителей, а как «кредитный» оказывать услуги своим членам.

Таблица 1

Виды сельскохозяйственных потребительских кооперативов и направления их деятельности

|

№ п\п |

Виды потребительских кооперативов |

Направления деятельности кооперативов разных видов |

|

1. |

Кредитные |

Сбережение денежных средств и выдача займов |

|

2. |

Сбытовые |

Продажа продукции, ее хранение, сортировка, сушка, мойка, фасовка, упаковка, транспортировка, заключение сделок, изучение рынка |

|

3. |

Обслуживающие (сервисные) |

Транспортные, ремонтные, строительные и мелиоративные работы, ветеринарное обслуживание, воспроизводство стада, внесение агрохимикатов, консультационные, бухгалтерские и аудиторские услуги |

|

4. |

Снабженческие |

Закупка средств производства, удобрений, кормов, ГСМ, запчастей |

|

5. |

Страховые |

Услуги по личному и медицинскому страхованию, страхование посевов, имущества, земель |

|

6. |

Перерабатывающие |

Производство мясных, молочных, рыбных продуктов, хлебобулочных изделий, макарон, крупы, растительных масел, овощных и плодово-ягодных продуктов |

|

7. |

Многоцелевые |

Сочетание разных видов деятельности |

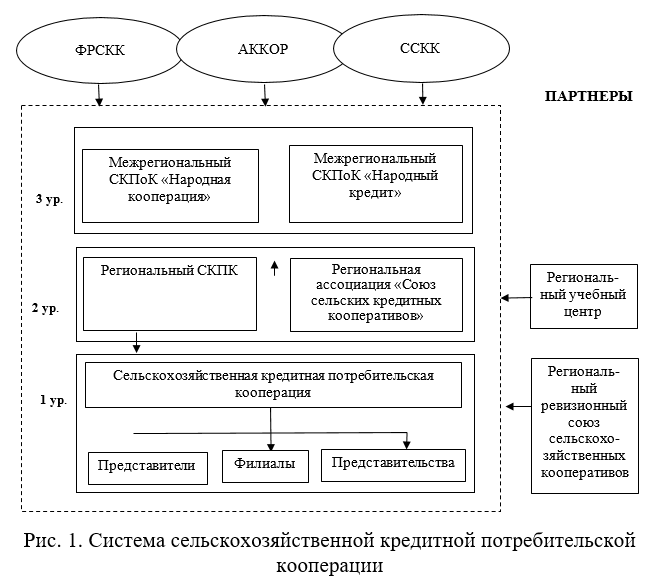

Сельскохозяйственные кредитные потребительские кооперативы могут быть различных уровней (рис.1). На первом уровне находятся кооперативы, действующие в административных районах, сельских поселениях, городских округах, в состав которых входят граждане РФ и юридические лица. В количественном выражении в настоящее время насчитывается 1200 сельскохозяйственных кредитных потребительских кооперативов первого уровня, которые осуществляют свою деятельность в нашей стране. К кооперативам второго уровня относятся 9 сельскохозяйственных кредитных потребительских кооперативов. В качестве саморегулируемых организаций СКПК функционируют две единицы и такое же количество отмечено в составе саморегулируемых организации ревизионных союзов, тогда как один союз является союзом сельскохозяйственных кредитных кооперативов.

Таким образом, в России в настоящее время действует трехуровневая система сельскохозяйственной кредитной потребительской кооперации, в состав которой помимо кооперативов входят и другие некоммерческие организации:

– Фонд развития сельской кредитной кооперации – негосударственная некоммерческая организация, учрежденная 6 февраля 1997 года. ФРСКК занимается созданием, развитием и поддержкой системы сельскохозяйственных кредитных кооперативов, предоставляя им финансовую помощь, консультационные и образовательные услуги. Главная цель ФРСКК – развитие сельской кредитной кооперации в России путем содействия в создании и укреплении сельских кредитных кооперативов, в оказании им финансовой, методической, информационной поддержки, в формировании многоуровневой системы сельской кредитной кооперации в России.

– Ассоциация крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов России (АККОР) – «негосударственная некоммерческая организация, учрежденная в январе 1990 года, объединяющая, на добровольной основе, малых и средних частных сельскохозяйственных товаропроизводителей и их организации, объединения и предприятия, независимо от их организационно-правовой формы». Цели АККОР сводятся к защите прав и интересов российского крестьянства и фермерского сообщества в лице малых и средних форм сельхозтоваропроизводителей; координации их предпринимательской деятельности; к повышению эффективности крестьянского (фермерского) сектора экономики; улучшению условий жизни лиц, занятых в сельском хозяйстве и т.д.

– Союз сельских кредитных кооперативов (ССКК) – негосударственная некоммерческая организация, созданная 27 августа 1997 года по инициативе АККОР и ФРСКК. Основной целью ССКК является содействие развитию сельской кредитной кооперации как важному направлению в реформировании финансово-кредитного механизма сельского хозяйства.

Сельскохозяйственные кредитные кооперативы получают заемные средства в фонде финансовой взаимопомощи. Этот фонд сформирован за счет собственных средств кредитного кооператива и займов, получаемых от членов кооператива, ассоциированных членов кооператива, кредитов кредитных и других организаций.

Следует отметить, что сельскохозяйственные кредитные потребительские кооперативы могут оказывать своим членам и консультационные и другие, соответствующие целям своей деятельности услуги, но в качестве ограничений выступает выдача займов только членам кооператива, выпуск собственных и приобретение акций сторонних организаций, привлечение займов только от членов кооператива или ассоциированных членов кооператива.

Исследуя необходимость функционирования сельскохозяйственных кредитных потребительских кооперативов мы акцентируем внимание на следующих обстоятельствах деятельности их клиентов, а именно сельскохозяйственных товаропроизводителей малых форм хозяйствования:

- во-первых, в недостаточности собственных финансовых ресурсов, необходимых для эффективного осуществления сельскохозяйственного производства;

- во-вторых, в специфике самого производства, отличающегося высокой фондо- и материалоемкостью, что неизбежно влечет потребность в большом объеме инвестирования;

- в-третьих, в необходимости горизонтальной и вертикальной интеграции сельхозтоваропроизводителей для повышения эффективности и конкурентоспособности как на отечественном, так и мировом рынках сельскохозяйственной продукции, особенно с учетом современных реалий экспорта сельскохозяйственной продукции, его сложившейся динамики и перспектив роста;

- в-четвертых, ярко выраженная сезонность производства и высокий. в этой связи, риск производства с учетом природных факторов;

- в-пятых, недостаточный уровень развития рыночной инфраструктуры.

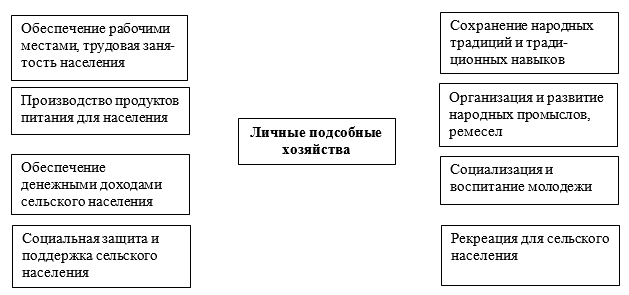

Исторический опыт жизнедеятельности сельских жителей свидетельствует о том, что во все времена основным средством их выживания является труд в личном подворье.

В любой экономической ситуации в стране занятость сельских жителей в ЛПХ – единственная возможность жизнеобеспечения и жизнедеятельности. В целом ЛПХ выполняет функции фактора устойчивого развития сельских домохозяйств и аграрных территорий (рис. 3).

Рис. 3. Функции личных подсобных хозяйств

Для роста производства в ЛПХ и увеличения доходов сельских жителей необходимо оказывать поддержку на государственном и местном уровнях, а также со стороны кооперативных организаций системы потребительской кооперации и сельскохозяйственной кредитной потребительской кооперации.

Представители кооперативных объединений, являясь инициаторами проведения мероприятий, направленных на развитие сельскохозяйственной кооперации 16 ноября 2018 года на Шестом Всероссийском съезде сельскохозяйственных кооперативов обсуждали развитие малых форм хозяйствования на селе, малого и среднего бизнеса в АПК как основы для ускоренного кооперативного строительства, государственной поддержки развития сельскохозяйственной кооперации, реализации Федерального проекта «Система поддержки фермеров и развитие сельской кооперации».

Участниками Съезда стали более 500 делегатов и гостей из 70 регионов страны, депутаты Государственной Думы и члены Совета Федерации ФС РФ, представители Федеральных Государственных органов, АО «Россельхозбанк», АО «Росагролизинг», АО «Корпорации МСП» и региональных властей.

В рамках работы по внедрению наилучших региональных практик управления системой сельскохозяйственной кооперации при информационно-методическом сопровождении Корпорации МСП комплексные программы развития сельскохозяйственной кооперации в настоящее время разработаны и утверждены в 78 субъектах Российской Федерации. Указанные программы содержат законодательные, финансовые и организационные меры поддержки, а также меры, направленные на обучение, подготовку и переподготовку кадров, и организацию каналов сбыта сельскохозяйственной продукции.

В 2018 году Корпорацией МСП совместно с Минсельхозом России, МСП Банком, АО «Россельхозбанк» и АО «Росагролизинг», ПАО «Сбербанк» разработан комплекс мер поддержки для сельскохозяйственных кооперативов и фермеров-членов сельскохозяйственных кооперативов («коробочный» продукт), который содержит специализированные продукты для сельскохозяйственных кооперативов и фермеров-членов сельскохозяйственных кооперативов, а также меры поддержки, предусмотренные региональными программами развития сельхозкооперации. Информирование ЛПХ, К(Ф)Х и сельхозкооперативов об указанном комплексе мер поддержки осуществляют центры компетенций в сфере сельскохозяйственной кооперации и органы исполнительной власти субъектов Российской Федерации при взаимодействии с Корпорацией МСП. Необходимо отметить, что регионы самостоятельно определяют центры компетенций из числа действующих на территории субъекта Российской Федерации организаций, в том числе из числа общественных организаций и союзов сельскохозяйственных кооперативов.

В настоящее время центры компетенций определены уполномоченными органами исполнительной власти 74 субъектов Российской Федерации.

По данным Корпорации за 2018 год создано 593 кооператива, в том числе 535 потребительских, что составляет 10,0% от общего числа сельскохозяйственных потребительских кооперативов.

В 2018 году в рамках комплекса мер поддержки сельскохозяйственным кооперативам предоставлено льготное финансирование на сумму 14,7 млрд рублей. 969 уникальных сельхозкооператива воспользовались мерами поддержки, оказываемыми Корпорацией МСП.

Таким образом, мы считаем, что одним из инструментов повышения доходности малых форм хозяйствования, увеличения эффективности их деятельности, является сельскохозяйственная кооперация, которая позволяет сельскохозяйственным товаропроизводителям и занятому в сельском хозяйстве населению эффективно функционировать в современной рыночной экономике за счет расширения сельхозпроизводства, повышения конкурентного потенциала сельскохозяйственных товаропроизводителей, что облегчает им выход на рынок, увеличения доходности предприятий.

1. Afanas'eva L.V. Integracionnye svyazi potrebitel'skoy kooperacii s agropromyshlennym kompleksom[Tekst] / Mizhnarodniy kooperativnyy ruh: genezis ta tendenciisuchasnogo rozvitku: Materiali Mizhnarodnoinaukovo-praktichnoy konferencii, 16-17 lyutogo, 2012 roku, Poltava, Puet, - S. 157-159.

2. Afanas'eva L.V. Kooperaciya kak forma organizacii hozyaystvennoy deyatel'nosti kooperativov / Kooperativnoe obrazovanie v social'no - ekonomicheskom prostranstve Rossii: opyt i potencial razvitiya: Materialy mezhdunarodnoy nauchno-prakticheskoy konferencii professorsko-prepodavatel'skogo sostava i aspirantov. 31-marta - 1 aprelya 2015. - Belgorod, Izdatel'stvo BUKEP, 2015.- S. 89-99

3. Isaenko L.A. Napravleniya marketingovoy politiki organizaciy potrebitel'skoy kooperacii [Tekst] // Vestnik Belgorodskogo universiteta kooperacii, ekonomiki i prava. - 2013. - №3 (47). - S. 420-424.

4. Koncepciya razvitiya kooperacii na sele do 2020 goda. [Elektronnyy resurs]. - URL: http://www.lenexpo.ru/sites/default/files/6/36/73636/web_agro_concept.pdf.

5. Napravleniya i predposylki razvitiya sel'skohozyaystvennyh kreditnyh potrebitel'skih kooperativov: monografiya / Ukolova L.V., Igolkina V.V., Chuykova V.M., Semenenko G.A., Dzyuba V.V., Chernyh G.A. monografiya // Belgorod: Izd-vo BUKEP «Kooperativnoe obrazovanie», 2011. - 189 s.

6. Oficial'nyy sayt Ministerstva sel'skogo hozyaystva Rossiyskoy Federacii. [Elektronnyy resurs]. - URL: http://www.mcx.ru/documents/document/show/21324.htm.

7. Oficial'nyy sayt oblastnoy programmy «Semeynye fermy Belogor'ya». [Elektronnyy resurs]. - URL: http://www.belferma.ru.

8. Oficial'nyy sayt Federal'noy sluzhby gosudarstvennoy statistiki (Rosstata). [Elektronnyy resurs]. - URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics.

9. Oficial'nyy sayt Upravleniya ustoychivogo razvitiya sel'skih territoriy. [Elektronnyy resurs]. - URL: http://www.belregion.ru/author/?ID=197.

10. Oficial'nyy sayt Federal'nogo soyuza sel'skohozyaystvennyh potrebitel'skih kooperativov. [Elektronnyy resurs]. - URL: http://fsspk.ru/.

11. Semenenko G.A., Chuykova V.M., Dzyuba V.V. Stabil'nyy rynok sbyta kak faktor razvitiya potrebitel'skoy kooperacii [Tekst] // Vestnik Belgorodskogo universiteta kooperacii, ekonomiki i prava. - 2015. - № 2 (54). - S. 166-170.

12. Strategiya ustoychivogo razvitiya sel'skih territoriy Rossiyskoy Federacii na period do 2030 goda: Utverzhdena rasporyazheniem Pravitel'stva Rossiyskoy Federacii ot 2 fevralya 2015 g. №151-r. [Elektronnyy resurs]. - URL: http://www.government.ru/media/files/Fw1kbNXVJxQ.pdf.

13. Teplova L.E., Chuykova V.M., Sel'skohozyaystvennaya kooperaciya: problemy i napravleniya razvitiya [Tekst] / Obrazovanie, nauka i sovremennoe obschestvo: aktual'nye voprosy ekonomiki i kooperacii: Materialy mezhdunarodnoy nauchno-prakticheskoy konferencii professorsko-prepodavatel'skogo sostava i aspirantov, 2013, V 5 ch., - Belgorod, BUKEP, - Ch. 4, S. 9-21.

14. Tkach A., Evarestova M. Kooperaciya v sfere agrarnogo predprinimatel'stva [Tekst] // APK: ekonomika, upravlenie, 2015, № 2.- S. 48-56.

15. Chuykova V.M. Razvitie sel'skohozyaystvennyh kooperativov i drugih malyh form hozyaystvovaniya v Belgorodskoy oblasti [Tekst] / Sovremennye podhody k modernizacii ekonomiki, obrazovaniya i kooperacii : Materialy mezhdunarodnoy nauchno-prakticheskoy konferencii professorsko-prepodavatel'skogo sostava i aspirantov, 2012, - Belgorod, BUKEP, S. 38-48