from 01.01.2016 until now

Perm', Perm, Russian Federation

from 01.01.2017 until now

Perm, Russian Federation

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

CSCSTI 06.35

CSCSTI 06.75

CSCSTI 06.81

Russian Classification of Professions by Education 38.02.01

Russian Classification of Professions by Education 38.06.01

Russian Classification of Professions by Education 38.03.01

Russian Classification of Professions by Education 38.03.02

Russian Classification of Professions by Education 38.03.03

Russian Classification of Professions by Education 38.04.02

Russian Classification of Professions by Education 38.04.03

Russian Library and Bibliographic Classification 6505

Russian Library and Bibliographic Classification 652

Russian Library and Bibliographic Classification 6529

Russian Library and Bibliographic Classification 6549

BISAC BUS001000 Accounting / General

BISAC BUS001010 Accounting / Financial

BISAC BUS003000 Auditing

BISAC BUS020000 Development / Business Development

BISAC BUS027010 Finance / Financial Engineering

BISAC BUS070080 Industries / Service

BISAC BUS048000 New Business Enterprises

The article is devoted to the study of the current state of business processes related to accounting and analytical services to companies, assessment of their impact on financial and economic activities and the appropriateness of delegating some functions to third-party enterprises or internal separate structures. The aim of the article is the formation of a theoretical model of the business process of a manufacturing company based on the accounting and analytical functions of service centers in order to identify their impact on improving the efficiency and performance of economic agents. The basic research methods were statistical methods, modeling of economic and production processes. The study was based on the results of the authors’ study of the indicators of the accounting (financial) statements of common service centers (CSC) in Russia, for these purposes a sample of organizations was formed according to the criteria corresponding to the CSC of large holdings. As a result, the authors revealed that the specifics of the CSC activities is that they perform secondary, servicing functions and are one of the company's cost centers. The effect of the СSC activities is to optimize the model of business processes and save technological, time and financial resources. The complexity of evaluating the centers’ activities lies in the indirect effect, which is carried out on the basis of the scientific substantiation of managerial decisions and rationalization of the powers of managerial personnel and decision-makers at each stage of the business model.

reengineering, business process, management, optimization, production process, accounting and analytical service, service centers

Актуальность темы исследования

Насыщенная рыночная среда и высокий уровень отраслевой конкуренции в различных видах экономической деятельности актуализируют поиск и реализацию оптимальных стратегий развития предприятий с наименьшими затратами. В этой связи большой потенциал представляет реинжиниринг бизнес-процессов, поскольку в некоторых случаях данное направление способствует экономии материальных ресурсов, повышении производительности труда без дополнительных инвестиций. Смысл моделирования бизнес-процессов заключается в определении базовых параметров производства и построение их регламента таким образом, чтобы менеджмент компании мог определить и контролировать результаты на каждом этапе производственного цикла, учитывать риски и последствия принимаемых решений, назначать ответственных лиц по каждому функциональному направлению или результату, центру финансовой ответственности.

Проблемам оптимизации бизнес-процессов в науке уделяется достаточное внимание с учетом рисков и особенностей организации производства в глобальном экономическом пространстве.

Реинжиниринг бизнес-процессов является радикальным изменением классической функционально направленной структуры управления производственно-экономической системой, сформированное на выделении взаимодействующих бизнес-процессов, обусловленное потребностью не устранять системные ошибки в несоответствующей современному рынку схеме организации управления предприятиями, а вводить абсолютно новую модель бизнеса [5]. Реинжиниринг бизнес-процессов рассматривается как научно-обоснованный метод перестройки системы организаций, основанной на принципе процессного управления [2]. Анализируя вышеприведенные определения термина «реинжиниринг бизнес-процессов» можно отметить его ключевые элементы: новый подход к управлению; переосмысление подхода к менеджменту; преобразование существующих бизнес-процессов; формирование бизнес-процессов в функционально-ориентированных структурах; повышение значимости входных ресурсов, издержек, сервиса, качества и скорости выполнения бизнес-процессов; создание новой модели бизнеса; перестройка структуры предприятия.

Следовательно, реинжиниринг бизнес-процессов применяется на предприятиях с процессно-ориентированным подходом к управлению и в функционально ориентированных организационных структурах как средство введения новых систем менеджмента.

Реинжиниринг бизнес-процессов – это концептуально-методологический подход к образованию новой модели управления производственно-экономической системой. В этой модели бизнес-процесс заменяет управление отдельными функциями, а существующие малоэффективные бизнес-процессы преобразуются в целях улучшения качества их выполнения, обслуживания клиентов, повышения скорости выполнения при наименьших расходах. В работах ученых, посвященных реинжинирингу бизнес-процессов, отмечают несколько его видов. Андерсон Б. в своей работе [1] выделяет два вида реинжиниринга бизнес-процессов:

1. систематический реинжиниринг – исследование в целях лучшего понимания, документирования и анализа существующего бизнес-процесса для его систематического обновления и разработки новых этапов и элементов;

2. реинжиниринг «с чистого листа» - создание нового бизнес-процесса и устранение существующего с последующей переоценкой.

В исследовании Ускова А.Е. [10] отмечены следующие виды реинжиниринга бизнес процессов:

1. Кризисный реинжиниринг – это переконструирование бизнес-процессов.

2. Реинжиниринг развития – это усовершенствование бизнес-процессов.

Таким образом, под реинжинирингом подразумевается фундаментальное переосмысление и кардинальное изменение бизнес-процессов для того, чтобы улучшить такие показатели эффективности, как расходы, качество, уровень обслуживания и оперативность. Выделение основных бизнес-процессов организации и радикальное их преобразование для достижения необходимых показателей эффективности является основной целью реинжиниринга. Для этого требуется описание всей деятельности организации, ее основных и вспомогательных процессов, а также анализ этой деятельности. Бизнес-процесс – это описание всего цикла деятельности предприятия, который заканчивается созданием продукции, имеющей ценность для потребителя. Задача каждого бизнес-процесса состоит в том, чтобы предложить потребителю продукцию (услугу), которая удовлетворит его по цене, сервису и качеству. При этом его эффективность оптимизируется на основе упорядочения горизонтальных связей в структуре управления предприятием. Проект реинжиниринга бизнеса состоит из четырех этапов:

1. Разработка образа-видения будущего предприятия. В этот период формируется картину того, как нужно развивать бизнес, чтобы достичь стратегических целей.

2. Анализ существующего бизнеса — ведется изучение предприятия, составляются схемы его работы в данное время.

3. Разработка нового бизнеса - формируются новые или же меняются старые процессы и поддерживающая их информационная система, проходят испытание и оценку новые процессы.

4. Введение проекта нового бизнеса.

В сложных условиях экономического кризиса острой и очень востребованной для существования каждой компании является разработка антикризисной стратегии реструктуризации на основе реинжиниринга бизнес-процессов. Реинжиниринг как методология и теоретический подход к созданию финансово-экономической стабильности компаний всегда был актуальным независимо от причинно-следственной связи с макроэкономическими условиями. Особенность современного этапа развития глобальной экономики заключается в том, что внешняя среда компаний влияет на возникновение кризиса во внутренней среде.

Стратегия расширения структуры предприятия на основе реинжиниринга бизнес-процессов должна реализовываться поэтапно, используя два метода управления бизнес-системами. Технология реинжиниринга бизнес-процессов, касающаяся всех направлений деятельности предприятия, определяет необходимость объединения разных способов моделирования, в том числе с использованием интегрированных моделей. Цели интеграции достигаются на основе применения сценарного подхода к моделированию бизнес-систем. Такая методология разработана для моделирования поведения бизнес-системы благодаря построению и анализу сценариев ее работы на двух уровнях. Бизнес-процессы можно разделить на пять групп: главные, сопутствующие, снабжающие, бизнес-процессы управления и формирования. Все группы процессов включены в бизнес-систему компании.

Первый сценарий – рамочный, абстрактный, он даёт общее представление о поведении бизнес-системы. Его можно отнести к функционально-ориентированной модели, он удобен для специалистов предметных областей, в сфере финансов предприятия, организационного поведения, менеджмента услуг и управления. При этом функционально-ориентированная модель бизнес-процессов благоприятна для проведения предварительного анализа корректности исходных данных о поведении бизнес-системы. Анализ основывается на использовании аппарата канонических сетей Петри, который позволяет обнаружить и исключить ряд ошибок на начальном этапе моделирования, не допустив их в более подробный детализированный сценарий. Углубленный сценарий является детальным описанием поведения бизнес-системы, создаваемого на основе первичной информации и структурного моделирования. Второй сценарий соответствует объектно-ориентированному подходу, на основе которого имитируется поведение бизнес-системы, под которой подразумевается:

- структурная взаимосвязь множества бизнес-процессов;

- инфраструктура, обеспечивающая производство необходимой потребителю продукции (товаров, услуг, информации), использующая нужные для этого ресурсы.

Поведение бизнес-системы описывается на основе сценария, под которым в данном случае понимается:

- метод оценки ее функционирования и описания на основе последовательности выполнения работ (операций);

- метод достижения поставленных целей с учётом факторов влияния среды, в которой находится система.

Сценарий характеризуют четыре составляющих: цели, факторы влияния, операции, межоперационные связи.

Степень изученности и проработанности проблемы

Как независимая концепция управления реинжиниринг бизнес-процессов появился в 90-е гг. ХХ в. в связи со значительным снижением эффективности существующих бизнес-моделей и подходов к управлению при переходе от рынка продавца к рынку покупателя [8]. В первых научных трудах по реинжинирингу отсутствовало его научное понятие и методология. Основатели учения о реинжиниринге бизнес-процессов М. Хаммер и Т. Дейвенпорт приводят противоречивое толкование его сущности, из-за чего в будущем возникло ряд проблем в развитии рассматриваемой концепции менеджмента [8]. В начале реинжиниринг создавался для решения практических проблем и не имел сильной теоретической базы. В конце 90-х гг. прошлого века, когда кардинально изменились условия, в которых появилась эта управленческая концепция, использовать ее дальше стало неэффективным, так как отсутствовали методологические основы. С конца 90-х гг. как в России, так и за рубежом одним из основных направлений развития концепции реинжиниринга является разработка его теоретической и методологической базы. Значительный вклад в создание теоретико-методологических основ реинжиниринга бизнес-процессов внесли такие ученные как О.С. Рудакова, П.В. Кутелев, Г.Л. Виноградова, Ю.Ф. Тельнов: описание методов проведения реинжиниринга в определенных видах деятельности.

Недостатком традиционных или классических подходов к реинжинирингу бизнес-процессов является отсутствие в них отчетливой формулировки методики и алгоритма реализации. Они носят общий характер, излагаемые в них принципы не имеют четкого обоснования, в них не учтены ни отраслевая специфика, ни сфера деятельности. Ограниченность классического подхода М. Хаммера и Дж. Чампи стала основой его критики со стороны российских и зарубежных экспертов в области реинжиниринга и процессного управления [3; 4; 6; 9]. Сущность ее заключается в невозможности применения идеи кардинальных реорганизаций в больших предприятиях, а также в условиях технически сложного производства.

Для того чтобы понять реинжиниринг бизнеса как методологию, необходимо изучить определение «инжиниринг бизнеса». С. Горелик, президент консультационно-методического центра «Бизнес-инжиниринг», определяет бизнес-инжиниринг как «современную технологию управления, которая основана на формальном, точном, полном и всестороннем описании деятельности компании, Использование бизнес-модели для принятия управленческих решений и одновременного создания необходимых правил управления является отличительной особенностью бизнес-инжинирингового подхода в менеджменте. Е. Ойхман и Э. Попов полагают, что «инжиниринг бизнеса – это комплекс приемов и методов, применяемых фирмой для проектирования бизнеса на основе целей», а «его самое главное применение – реинжиниринг, или преобразование существующих компаний» [7]. Главные причины, по которым возник реинжиниринг – это значительное ускорение изменений внешней среды, стремительные темпы внедрения научно-технического прогресса во все сферы жизнедеятельности человека. Компании, чтобы удовлетворить запросам потребителей, выдержать высокую конкуренцию, вынуждены постоянно совершенствовать внутренние процессы, менять диапазон предлагаемых товаров и услуг, их ассортимент. Адаптация деятельности компании к потребностям клиента – это основа реинжиниринга. Ориентация на потребителя является ведущей тенденцией развития экономики и производства. Задачей проведения реинжиниринга предприятия заключается в синхронизации производства с нуждами потребителя. Принципиально, что решающая роль для осуществления этой синхронизации принадлежит не производству, так как зачастую производственная система является более маневренной частью компании, а бизнес-процессам компании. Майкл Хаммер описывает бизнес как процесс, направленный на формирование ценности для клиентов следующим образом: это комплекс действий, последовательность которых начинается с одного или несколько входов, заканчивается выходом – результатом, представляющим ценность для клиента, при этом под клиентом понимается именно внешний по отношению к компании клиент [11]. Для результативного функционирования все бизнес-процессы предприятия должны быть нацелены на конечный итог хозяйствования. Целью проекта реинжиниринга по М. Хаммеру и Д. Чампи является радикальное повышение результативности бизнес-процессов, а методом – появление и реализация необычной идеи, которая может не только его улучшить, но и кардинально преобразовать [11]. Таким образом, реинжиниринг является основательным переосмыслением и кардинальным перепланированием бизнес-процессов для достижения значительных улучшений в таких важных для современного бизнеса показателях эффективности, как издержки, качество, уровень сервиса и оперативность» [11]. Необходимость методической основы реинжиниринга связывается с высокой динамичностью современного делового мира. Постоянные и значительные изменения технологий, рынков сбыта и потребностях клиентов стали обычным явлением, и предприятия, стараясь сохранить свою конкурентоспособность, должны не только постоянно обновлять корпоративную стратегию и тактику, но и оценивать количественный и качественный результат принимаемых управленческих решений.

Предлагаемые методы и подходы и их оригинальность

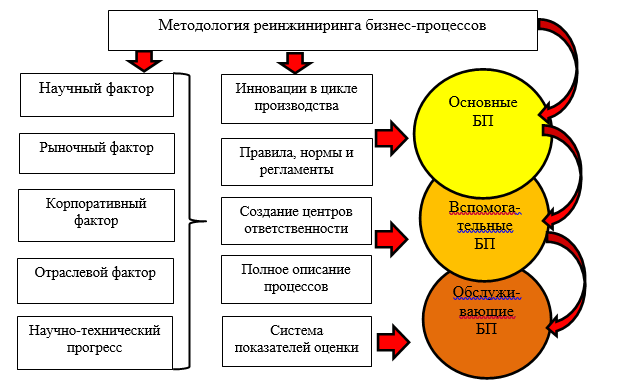

Исследование методологии реинжиниринга бизнес-процессов как основного элемента перестройки структуры компании содержится в работах М. Робсона, Ф. Уллаха, М. Крамера, Дж. Чампи, а также Э. Уткина, В. Овчинникова, Э. Попова. В текущий исторический период формирование практически значимой методологии должно основываться с учетом различных факторов (см. рис. 1).

Рис. 1. Развитие методологии реинжиниринга бизнес-процессов в современных условиях

Вместе с тем, в указанных выше работах не показано влияние реинжиниринга бизнес-процессов на обобщающие показатели вновь создаваемых организаций. Рассмотрим данный аспект подробнее на примере общих центров обслуживания (далее – ОЦО), созданных преимущественно для целей оказания услуг по ведению бухгалтерского и (или) налогового учета и подготовки бухгалтерской (финансовой) и (или) налоговой отчетности внутри отдельно взятых групп компаний.

В рамках данной статьи авторами проведено исследование показателей бухгалтерской (финансовой) отчетности ОЦО в России. Для указанных целей из системы «Контур-фокус» первоначально была сформирована выборка организаций по критериям, соответствующим ОЦО крупных холдингов (см. табл. 1) по состоянию на 20.03.2019.

Таблица 1

Признаки для отбора ОЦО с целью анализа финансового состояния

|

Признак |

Значение |

|

ОКВЭД по основной деятельности |

69.20 «Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию» |

|

Выручка |

Более 100 млн р. в год |

|

Численность сотрудников |

Более 200 чел. |

Источник: составлено авторами.

Первоначально выборка составила 31 организацию, но в ходе анализа выяснилось, что около трети из них являются не ОЦО как таковыми, а крупными консультационно-аудиторскими компаниями, в том числе из числа «большой четверки» (EY, PWC и др.). Данные организации были исключены из выборки. Также из выборки были исключены компании, специализирующиеся на «чистом» аутсорсинге функции ведения учета, т.е. оказывающие услуги широкому перечню различных организаций (например, АО «Интеркомп»). Для целей исследования отобраны организации, работающие на «инсорсинге», т.е. «внутреннем аутсорсинге» услуг для группы связанных компаний, что было определено при анализе общедоступной информации о собственниках ОЦО.

Далее по поиску в названиях слов «центр», «учетный центр», «центр обслуживания» к данному списку были добавлены компании, которые являются ОЦО, но при этом не соответствуют указанным критериям. Например, для ООО «Норникель - Общий Центр Обслуживания», ООО «НЛМК - Учетный центр» и ООО «Центр Обслуживания Бизнеса» (обслуживает «КАМАЗ»), не включенным в первоначальную выборку, так как ОКВЭД 69.20 для них не является основным. Также в список для проведения анализа был дополнительно включен центр обслуживания СИБУРа, прекративший свою деятельность с июня 2018 г. – ООО «СИБУР-Центр Обслуживания Бизнеса» и центр обслуживания Группы ЕВРАЗ - АО «Объединенные Учетные Системы», находящийся на момент формирования выборки в стадии ликвидации.

Анализ полученных результатов

В итоге сформировался список из 23-х организаций, которые являются ОЦО для крупных холдингов (см. табл. 3), представляющих различные сферы экономики: топливно-энергетическую, металлургию, производство и торговлю.

Далее, путем нахождения среднего значения медиан удельных весов показателей бухгалтерского баланса и отчета о финансовых результатах указанных выше 23 организаций представлена «типовая» структура финансовой отчетности российского ОЦО (табл. 2).

Таблица 2

Модель структуры финансовой отчетности ОЦО, %

|

БУХГАЛТЕРСКИЙ БАЛАНС |

|||||

|

|

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

Среднее значение |

|

Актив |

|

|

|

|

|

|

Внеоборотные активы, в т.ч. |

20,3 |

16,6 |

22,7 |

15,1 |

18,7 |

|

Основные средства |

6,0 |

4,1 |

7,0 |

5,8 |

5,7 |

|

Оборотные активы, в т.ч. |

79,7 |

83,4 |

77,3 |

84,9 |

81,3 |

|

Дебиторская задолженность |

55,1 |

62,1 |

53,6 |

74,3 |

61,3 |

|

Справочно: доля финансовых вложений (долго- и краткосрочных) |

10,0 |

7,9 |

4,4 |

5,3 |

6,9 |

|

Баланс |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Пассив |

|

|

|

|

|

|

Капитал и резервы |

33,9 |

39,7 |

38,8 |

28,8 |

35,3 |

|

Долгосрочные обязательства |

0,5 |

0,4 |

0,8 |

0,4 |

0,5 |

|

Краткосрочные обязательства |

65,6 |

59,9 |

60,4 |

70,8 |

64,2 |

|

Кредиторская задолженность |

23,9 |

25,1 |

22,9 |

29,4 |

25,3 |

|

Оценочные обязательства |

14,8 |

16,7 |

18,9 |

21,5 |

18,0 |

|

Баланс |

99,5 |

99,6 |

99,2 |

99,6 |

99,5 |

|

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ |

|||||

|

|

2014 год |

2015 год |

2016 год |

2017 год |

Среднее значение |

|

Доходы, в т.ч. |

100 |

100 |

100 |

100 |

100 |

|

Выручка |

99,3 |

99,5 |

99,7 |

99,8 |

99,6 |

|

Проценты к получению |

0,5 |

0,3 |

0,1 |

0,1 |

0,3 |

|

Прочие доходы |

0,2 |

0,2 |

0,1 |

0,1 |

0,2 |

|

Расходы, в т.ч. |

99,8 |

100,0 |

99,9 |

100,0 |

100,0 |

|

Себестоимость продаж |

89,9 |

89,3 |

91,4 |

90,6 |

90,3 |

|

Управленческие расходы |

8,0 |

6,6 |

6,2 |

5,9 |

6,7 |

|

Проценты к уплате |

0,6 |

2,6 |

1,2 |

2,1 |

1,6 |

|

Прочие расходы |

1,3 |

1,5 |

1,1 |

1,4 |

1,4 |

Источник: составлено авторами.

В табл. 2 приведены рассчитанные ранее медианные значения долей статей бухгалтерской (финансовой) отчетности. Среднее значение данных показателей за ряд лет показывает наиболее характерные значения удельных весов отчетности для ОЦО. В каждом конкретном случае с учетом особенностей ОЦО показатели могут отличаться от рассчитанных. Произведенные расчеты позволили сформулировать следующие выводы.

Вывод 1. Доля управленческих расходов в течение анализируемого периода постепенно снижается. Это объясняется тем, что ОЦО стремятся оптимизировать свои расходы за счет сокращения затрат по обеспечивающим и управленческим процессам, не связанным напрямую с осуществлением учетной функции, являющейся для ОЦО основной.

Далее, в связи с тем, что анализируемые ОЦО значительно отличаются по масштабу деятельности, количеству сотрудников, числу и категориям обслуживаемых клиентов, в целях сравнительного анализа были применены относительные показатели. Так, общепринятый показатель «затраты на 1 сотрудника», использованный исследователями при бенчмаркинге ОЦО в 2013 г., составлял в среднем 1440 тыс. р. на 1 сотрудника. На наш взгляд, при применении данного показателя следует уточнить, какие именно затраты имеются в виду. Как было показано выше, в структуре доходов и расходов ОЦО значительную долю могут составлять затраты на обслуживание долга (т.е. проценты к уплате) или прочие расходы, которые могут не отражать реальную эффективность ОЦО и могут являться результатом финансовой политики, продиктованной в т.ч. и материнской компанией. В связи с этим нами были рассчитаны расходы в виде суммы себестоимости и управленческих расходов на одного сотрудника (см. табл. 2). Этот показатель отражает внутреннюю стоимость услуги по ведению учета. Но если рассматривать ОЦО как экономический субъект, оказывающий услуги в пределах группы предприятий, важным является также выручка ОЦО, которая по сути является расходами обслуживаемых предприятий на выполняемую ОЦО функцию. В таком случае в качестве одного из показателей эффективности работы ОЦО можно рассматривать и выручку на 1 сотрудника ОЦО в год (табл. 2).

Таблица 2

Относительные показатели деятельности ОЦО

|

№ |

Наименование (сокращенно) |

Количество сотрудников |

Выручка, |

Расходы, |

Выручка на одного сотрудника, тыс. р. |

Расходы на одного сотрудника, тыс. р. |

|

1 |

ЕВРАЗ-ЦСР |

333 |

289 698 |

295 169 |

870 |

886 |

|

2 |

Х5 Синергия |

932 |

1 068 815 |

838 553 |

1 147 |

900 |

|

3 |

ОУС |

350 |

397 991 |

337 852 |

1 137 |

965 |

|

4 |

РУСАЛ-ЦУ |

553 |

646 544 |

583 482 |

1 169 |

1 055 |

|

5 |

СУЭК Гринфин |

274 |

317 000 |

294 000 |

1 157 |

1 073 |

|

6 |

Сибирьэнергоучет |

278 |

311 000 |

299 000 |

1 119 |

1 076 |

|

7 |

НЛМК-УЦ |

543 |

605 081 |

584 227 |

1 114 |

1 076 |

|

8 |

ММК-УЦ |

382 |

420 321 |

412 453 |

1 100 |

1 080 |

|

9 |

Металлоинвест КС |

631 |

689 501 |

710 932 |

1 093 |

1 127 |

|

10 |

Черкизово-ОЦО |

338 |

368 913 |

381 728 |

1 091 |

1 129 |

|

11 |

Северсталь-ЦЕС |

687 |

830 081 |

803 201 |

1 208 |

1 169 |

|

12 |

ЦОБ (КАМАЗ) |

267 |

325 986 |

320 538 |

1 221 |

1 201 |

|

13 |

ОМК-ЦЕС |

526 |

722 257 |

678 809 |

1 373 |

1 291 |

|

14 |

Томскнефть аутсорсинг |

239 |

334 937 |

329 726 |

1 401 |

1 380 |

|

15 |

Евросибэнерго УСЦ |

722 |

1 239 759 |

1 040 589 |

1 717 |

1 441 |

|

16 |

Роснефть - Учет |

6 031 |

9 127 145 |

9 060 434 |

1 513 |

1 502 |

|

17 |

ЛУКОЙЛ-УРЦВ |

711 |

1 090 838 |

1 153 693 |

1 534 |

1 623 |

|

18 |

Гринатом |

3 294 |

5 756 475 |

5 490 255 |

1 748 |

1 667 |

|

19 |

ЛУКОЙЛ-УРЦП |

867 |

1 583 138 |

1 571 022 |

1 826 |

1 812 |

|

20 |

Газпромнефть БС |

1 450 |

2 961 824 |

2 749 637 |

2 043 |

1 896 |

|

21 |

СИБУР-ЦОБ |

653 |

1 318 068 |

1 412 655 |

2 018 |

2 163 |

|

22 |

Транснефть Финанс |

2 572 |

7 406 647 |

6 717 621 |

2 880 |

2 612 |

|

23 |

Норникель-ОЦО |

1 779 |

5 288 033 |

4 934 486 |

2 972 |

2 774 |

|

|

ИТОГО |

24 412 |

43 100 052 |

41 000 062 |

|

|

Источник: составлено авторами.

Вывод 2. Учитывая то, что рентабельность ОЦО, как правило, находится на минимальном уровне, а иногда и вовсе отрицательна, данные показатели (выручка и расходы на 1 сотрудника) примерно одинаковы. Их можно использовать для сравнительного анализа эффективности ОЦО. Но при этом следует иметь в виду то, что значения показателей могут объясняться какими-либо внутренними факторами, не представленными в официальной финансовой отчетности ОЦО.

На рис. 2 показано, что для большинства рассматриваемых ОЦО выручка на одного сотрудника находится в промежутке между 1200 тыс.р. и 1800 тыс.р. на 1 сотрудника, медиана – на уровне 1500 тыс.р. Отдельная группа из двух ОЦО имеет значение данного показателя на уровне 2900-3000 тыс.р., но в основном ОЦО имеет выручку на 1 сотрудника в размере около 1220 тыс.р. в год.

Сравнивать ОЦО по данному показателю следует с учетом различных факторов: перечню оказываемых услуг, количеству клиентов, привлечения внешних клиентов и т.д. Например, РН-Учет и Транснефть-Финанс оказывают только услуги по ведению учета, а Норникель-ОЦО оказывает услуги по разным направлениям: финансы (включая учет), информационные технологии, операции с персоналом и электронную канцелярию. Севересталь-ЦЕС, кроме предприятий Группы Северсталь, оказывает услуги другим предприятиям.

Отдельно следует остановиться на количестве ОЦО и числе занятых в ОЦО в России по сравнению со странами Восточной Европы.

Вывод 3. Опираясь на материалы исследования, проведенного Б. Слюсарчук [12], количество ОЦО в Польше и Словакии превышает количество ОЦО в России примерно в 10 раз, а количество сотрудников ОЦО – примерно в 43 раза. Даже принимая во внимание возможную погрешность в наших расчетах, связанную с невключением выборку некоторых ОЦО или их филиалов, такое превышение значительно. Объясняется оно тем, что многие транснациональные корпорации в начале 2000-х годов перенесли свои ОЦО из Индии в Центральную и Восточную Европу из-за возможных рисков, связанных с растущей стоимостью труда, культурными различиями, противостоянием с Пакистаном [там же].

Рис. 2. Описательная статистика показателя «Выручка на 1 сотрудника ОЦО»

Далее рассмотрим основные относительные показатели деятельности ОЦО.

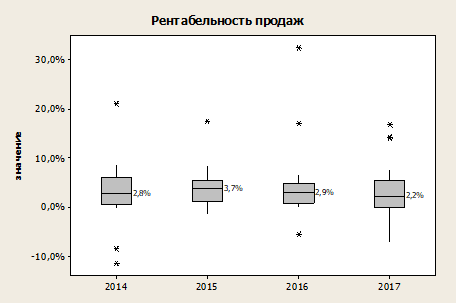

1. Рентабельность (чистая прибыль / выручка)

Рис. 3. Распределение показателей рентабельности чистой прибыли ОЦО

Вывод 4. Специфика деятельности ОЦО заключается в том, что они выполняют второстепенные, обслуживающие функции и являются в этом плане центрами затрат в группе компаний. При финансовом планировании деятельности ОЦО, как правило, не рассматривается вопрос получения ими максимально возможной прибыли.

Как результат – показатели рентабельности ОЦО находятся на минимальном уровне. Вместе с тем, есть отдельные исключения, которые могут свидетельствовать о том, что ОЦО дополнительно выполняет несвойственную им функцию, либо о построении финансовой модели ОЦО с повышенной планируемой рентабельностью. Так, например, для Х5 Синергия показатель рентабельности на протяжении трех лет является стабильно высоким (с 2015 по 2017 гг.: 17,6%; 32,4%; 14,1%). Причиной этому может быть то, что данная прибыль в редких случаях может направляться на приобретение каких-либо активов (например, дорогостоящего оборудования, недвижимого имущества и др.).

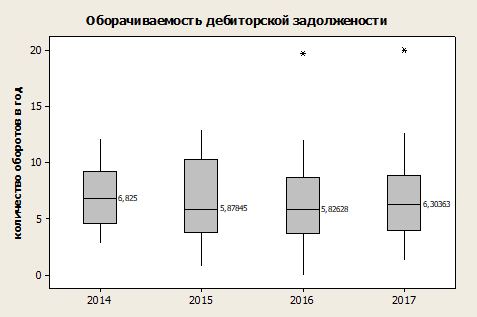

Рис. 4. Распределение показателей оборачиваемости дебиторской задолженности ОЦО

Вывод 5. Срединные значения показателя оборачиваемости дебиторской задолженности ОЦО складывались на уровне 5-6 оборотов в год (см. рис. 4). Учитывая то, что ОЦО оказывают услуги связанным предприятиям группы на договорных отношениях, данные значения могут быть объяснены отсрочкой платежа, равной, в среднем, 2 мес.

Рис. 5. Распределение показателей оборачиваемости кредиторской задолженности ОЦО

Вывод 6. Медианное значение показателя оборачиваемости кредиторской задолженности ОЦО за ряд лет сложилось на уровне 9-10 оборотов в год (см. рис. 5). Разброс показателя очень незначительный. Это объясняется спецификой деятельности ОЦО: при нормальном функционировании ОЦО осуществляет расчеты с персоналом, поставщиками и подрядчиками только для обеспечения своей основной деятельности, несет административно-хозяйственные расходы на содержание зданий, ИТ-обеспечение, связь и т.д. Трудовые договоры, договоры на такие услуги, как правило, предусматривают стабильную периодическую ежемесячную оплату.

Также рассчитаны темпы роста основных показателей деятельности – расходов и выручки.

Рис. 6. Распределение темпов роста себестоимости и управленческих расходов ОЦО

Как было рассмотрено выше, одним из показателей эффективности работы ОЦО можно считать расходы в виде себестоимости и управленческих расходов на одного сотрудника. Одной из целей создания ОЦО является снижение расходов компаний на функцию, выводимую в ОЦО. Тем не менее, расчеты показывают, что расходы ОЦО в течение анализируемого периода стабильно росли в среднем на 10%. Это может объясняться тем, что ОЦО находятся в процессе роста: расширяют свой функционал и принимают на обслуживание новых клиентов группы. Например, бенчмаркинг 2014 года, проведенный PWC совместно с Газпромнефть Бизнес Сервис (ГПН БС), показал, что количество заказчиков ГПН БС увеличилось на 15% при росте объемов операций на 24%.

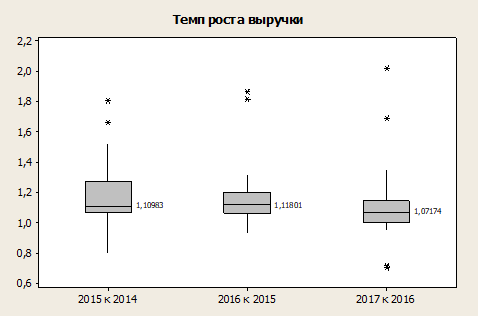

Рис. 7. Распределение темпов роста выручки ОЦО

Выручка в среднем росла на 7-10% (см. рис. 7). Это свидетельствует о том, что, в среднем, обслуживаемые предприятия каждый следующий год увеличивали сумму выплат за оказываемые ОЦО услуги. Данный факт может объясняться приемом ОЦО новых функций и / или новых клиентов. Но при этом ОЦО фактически могут повышать свою эффективность и оптимизировать затраты. Например, ГПН БС заявило о снижении стоимости учетной функции на 23 % в период с 2012 по 2015 гг. при практически неизменной прогнозной выручке с учетом расширения периметра обслуживаемых организаций. При этом первоначально был запланирован рост выручки за счет инфляции, индексации зарплат за 4 года +17,2%, повышения стоимости систем комплексных проверок (СКП) для информационных систем + 6%. Но с учетом достигнутой оптимизации затрат выручка практически не выросла. В то же время следует отметить, что расширение периметра (т.е. оказание новых услуг и прием новых заказчиков) с 2012 по 2015 год составило +107 % увеличения выручки.

Достаточно сложно оценить реализацию ОЦО задачи по сокращению издержек на выполнение функции, не владея внутренней информацией о перечне оказываемых услуг, количестве заказчиков и их изменениях в течение анализируемого периода. Тем не менее, исходя из среднеотраслевых темпов роста выручки и расходов можно определить, развивается ли конкретный ОЦО более интенсивно, чем остальные, либо отстает.

Выводы

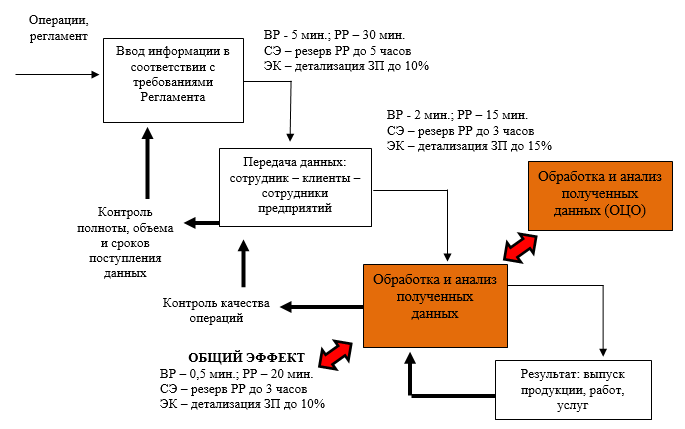

В завершение проведенного исследования представим теоретическую модель реинжиниринга бизнес-процессов с учетом общих центров обслуживания (рис. 8).

Рис. 8. Модель реинжиниринга бизнес-процессов с учетом ОЦО в структуре компании

Где:

ВР – временной эффект,

СЭ – социальный эффект,

ЭК – экономический эффект

Представленная модель позволяет:

- оптимизировать цикл бизнес-процессов на основе регламентации каждого этапа, определения центра финансовой ответственности, либо ответственных лиц;

- выявить резервы для сокращения затрат и снижения себестоимости,

- определить наиболее уязвимые места производственного процесса с точки зрения возникновения технологических, экономических потерь

- адаптировать существующие способы снижения рисков к управленческому, производственному, финансовому циклу.

1. Andersen, B. Biznes-processy. Instrumenty dlya sovershenstvovaniya. - 5-e izd. - M.: Standarty i kachestvo, 2008. - ISBN: 9785949380659

2. Ahriev, S.A. Reinzhiniring biznes-processov neftyanyh kompanij: avtoref. diss. ... kand. ekon. nauk: 08.00.05/Ahriev Sandro Alihanovich; [Mesto zashchity: Finansovaya akademiya pri Pravitel'stve RF]. - Moskva, 2005. - 24 p.

3. Gazova A., Papulova Z., Papula J. The Application of Concepts and Methods Based on Process Approach to Increase Business Process Efficiency // Procedia Economics and Finance. 2016. Vol. 39. P. 197-205

4. Zamecnik R., Rajnoha R. Business Process Performance Measurement Under Conditions of Business Practice // Procedia Economics and Finance. 2015. Vol. 26. P. 742-749.

5. Kutelev, P.V. Sistemnoe upravlenie transformaciej biznes-processov na promyshlennom predpriyatii: koncepciya, mekhanizmy realizacii: avtoref. dis. ... doktora ekon. nauk: 08.00.05/Kutelev Pavel Vladimirovich; [Mesto zashchity: YUzhnyj federal'nyj universitet]. - Rostov-na-Donu, 2007. - 57 p.

6. Nuzhnova I.S. Evolyuciya ponyatiya «reinzhiniring biznes-processov» // Problemnyj analiz i gosudarstvenno-upravlencheskoe proektirovanie. 2010. T. 3. № 1. P. 133-140.

7. Ojhman E.G., Popov E.V. Reinzhiniring biznesa: reinzhiniring organizacij i informacionnye tekhnologii. - M.: Finansy i statistika, 1997. - 336 p.

8. Ostrouhova N.G. Reinzhiniring biznes-processov: vzaimosvyaz' s innovacionnoj deyatel'nost'yu predpriyatiya // Vestnik AGTU. Seriya «Ekonomika». 2015. № 3. P. 118-126.

9. Seethamraju R., Sundar D.K. Influence of ERP systems on business process agility // II MB Management Review. September 2013. Vol. 25. Issue 3. P. 137-149.

10. Uskov, A.E. Sovershenstvovanie sistemy upravleniya biznes-processami v elektrosetevyh kompaniyah: avtoref. dis. ... kand. ekon. nauk: 08.00.05/ Uskov Aleksandr Evgen'evich; [Mesto zashchity: Rossijskij gosudarstvennyj gumanitarnyj universitet]. - Moskva, 2012. - 25 p.

11. Hammer M., CHampi Dzh. Reinzhiniring korporacii: Manifest revolyucii v biznese / per. s angl. - SPb.: Izd-vo SPbU, 1997. - 332 p.

12. Ślusarczyk, B. (2017). Shared Services Centres in Central and Eastern Europe: the Examples of Poland and Slovakia. Economics and Sociology, 10(3), P. 46-58.