Energia IT Ltd. (Department of Development, Head of Development Department)

University of Technology

Korolev, Moscow, Russian Federation

CSCSTI 50.01

CSCSTI 82.15

CSCSTI 06.01

Na primere Minobrnauki RF rassmotreny varianty postroeniya optimal'nyh planov proverok podvedomstvennyh organizaciy na osnove postroeniya modeley integral'nyh izderzhek, uchityvayuschih zatraty na kontrol'nye meropriyatiya, a takzhe uscherb ot oshibok i narusheniy reglamenta rashodovaniya byudzhetnyh sredstv. Instrumentariy analiza variantov plana proverok vklyuchaet imitacionnye i regressionnye modeli, a takzhe sredstva mnogokriterial'noy optimizacii.

model', byudzhet, vnutrenniy kontrol', optimal'nyy plan

В условиях нестабильности рынков и сокращения финансирования крупные организационные структуры (министерства, холдинги и т.п.) остро нуждаются в эффективном контроле расходования бюджетов. Подобные организации, как правило, имеют иерархическую структуру, где на верхнем уровне находится вышестоящая организация (ВСО), а на нижележащих уровнях (одном или нескольких) находятся подведомственные организации (ПВО), которые получают финансирование из бюджетов ВСО. Современные системы внутреннего контроля (СВК), в том числе в соответствии с законодательством РФ, призваны решать задачи мониторинга и анализа эффективности расходования бюджетов, предотвращения и выявления нарушений финансовой дисциплины [1, 2]. Элементы СВК различной функциональности имеются как на уровнях ПВО, так и в ВСО. СВК, как правило, являются частью информационно-аналитической системы (ИАС) организации или частью ее корпоративной информационной системы (КИС).

В состав СВК [2] входят кроме таких стандартных элементов как аппаратные, программные, информационные, коммуникационные средства, еще и математические (методические) средства [3, 4, 5]. Если первая группа средств может быть укомплектована стандартными, часто универсальными, элементами, то адекватные и эффективные математические модели, отражающие специфику работы СВК, в настоящее время практически отсутствуют, в то время как от них в существенной степени зависит качество и оперативность планирования и реализации контрольных мероприятий. Построению и исследованию моделей планирования проверок расходования бюджета в организациях, имеющих иерархическую структуру, и посвещена данная статья. Все расчеты и оценки выполнены с помощью построенных моделей на примере данных, максимально близких к реальным параметрам Минобрнауки РФ, а технология планирования апробирована в составе Информационно-аналитической системы данного министерства.

Цель планирования проверок на уровне вышестоящей организации заключается в том, чтобы на предстоящий плановый период (обычно год) выбрать ПВО, которые следует включить в перечень проверяемых организаций.

На уровне ПВО средствами внутреннего контроля оцениваются две группы частных показателей [6]:

- ключевые показатели эффективности (КПЭ) отражают качество учетно-финансовой и планово-экономической деятельности;

- ключевые показатели риска (КПР) отражают текущее значение среднего уровня риска в сфере исполнения бюджета ПВО.

На основе этих двух групп показателей строится их интегральная свертка в виде ключевого показателя контроля (КПК) по каждой ПВО. Свертка выполняется на основе одного из подходов, применяемых в векторной оптимизации – метода идеальной точки [5].

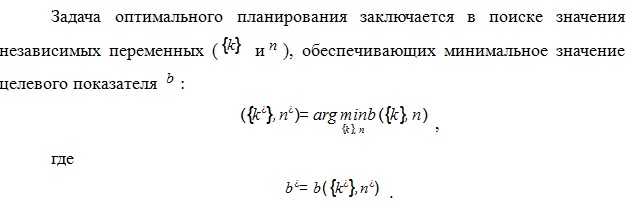

Таким образом, задача исследования заключается в том, чтобы определить, существует ли возможность повышения эффективности исполнения бюджета подведомственными организациями за счет использования данных системы мониторинга ПВО (оценок КПК по результатам внутреннего тестирования ПВО) при планировании вышестоящей организацией проверок в ПВО.

Постановка задачи

При реализации бюджета в любой ПВО неизбежно возникают нарушения, обусловленные различными причинами (недостаточной квалификацией персонала, случайными ошибками, превышением полномочий, сбоями компьютерной техники и т.п.). Финансовые последствия нарушений бывают явными, которые могут быть исправлены, или скрытыми, которые можно выявить лишь при проверках, в противном случае – они приводят к ущербу.

Оценки потенциального ущерба могут быть основаны на результатах ревизий, выполненных вышестоящей организацией в подведомственных.

Предпосылки и допущения, используемые в данной работе, основаны на опыте работы Минобрнауки РФ и включают следующее:

- проверка, выполняемая ревизионной группой ВСО в ПВО, выявляет все нарушения, приводящие к финансовому ущербу при реализации бюджета в ПВО;

- если проверка в -ой ПВО не проводится, то потенциальное количество нарушений происходит с вероятностью ( - вероятность наступления рисковых событий в -ой ПВО.);

- потенциальный объем нарушений (), обусловленный негативными факторами, в ПВО прямо пропорционален полному бюджету -ой ПВО. В данном исследовании принято, что средняя доля ущерба () для каждого ПВО составляет 1%, т.е. , а ущерб . Кроме того, эта величина дисконтируется вероятностью наступления рисковых событий, в результате чего средний ущерб определится как ;

- на уровне ПВО для Минобрнауки РФ рассмотрены лишь вузы, их количество принято , число студентов в вузах моделируется [7] усеченным (на интервале тысяч студентов) экспоненциальным распределение , где - параметр распределения, который для среднего значения численности соответствует значению . Средняя себестоимость обучения одного студента принята равной тыс. руб., бюджет -ой ПВО составит , где - численность студентов в -ом вузе (ПВО);

- затраты на проведение проверки приняты не зависящими от ПВО, для исследования они варьировались в диапазоне: млн. руб.

С учетом сделанных обозначений и предпосылок решение задачи выбора плана проверок ПВО можно искать как компромисс между двумя крайностями:

1. Если не проводить проверок вовсе, то ущерб по всему множеству ПВО определится как средний ущерб, обусловленный исключительно воздействием негативных факторов и составит величину .

2. Если использовать все возможные средства борьбы с нарушениями, без ограничений ресурсов, в том числе и проверку всех ПВО, то это может обеспечит вероятность нарушений , а значит ущерб по всему множеству ПВО буде сведен к нулю. При этом издержки будут обусловлены лишь затратами на проверки.

Обе эти крайности на практике маловероятны т.к. средства на проверки не могут быть безграничными, а на отказ от проверок не согласится ни один распорядитель бюджетных средств. Поэтому, очевидно, существует некоторое компромиссное значение совокупных издержек, связанных с нарушениями в ПВО и их проверками ВСО.

Таким образом, оптимальный план проверок вышестоящей организацией совокупности подведомственных организаций должен дать ответы на следующие вопросы:

- сколько ПВО следует проверять;

- какие именно ПВО включать в план проверок;

- какой будет величина ожидаемого ущерба.

Решение этой задачи содержит два основных элемента: моделирование вариантов планирования проверок; выбор наилучшего плана. При этом ограничимся сравнением лишь трех структурно различных вариантов стратегии планирования проверок.

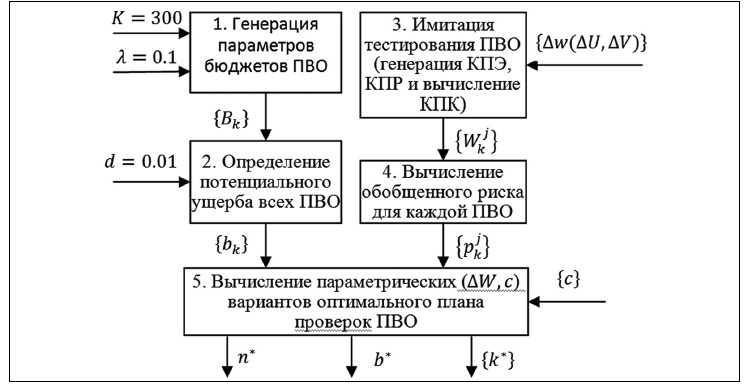

Общая схема моделирования (функциональные блоки, параметры и показатели эффективности плана проверок) для решения задачи представлена на рис. 1.

Рис. 1. Схема моделирования варианта планирования проверок ПВО

Смысловое содержание элементов модели и задачи следующее:

K - количество ПВО;

? - параметр распределния ПВО по величине бюджета;

{Bk} - множество значений бюджетов всех ПВО, где k- номер ПВО;

d- cреднестатистическая (по всем ПВО) доля ущерба в бюджете;

{bk} - множество значений ущерба для всех ПВО;

{W l, k} - множество значений (по всем ПВО) ключевых показателей контроля (КПК), вы

вычисленных по ключевым показателям риска (КПР), т.е. показателям безрисковости U и ключевым показателям эффективности (КПЭ), т.е. показателям качества работы СВК ПВО V; j - номер вариации параметра w; вариация параметра - это величина интервала, которому могут принадлежать значения показателя КПК;

Решение задачи

Поскольку в задаче отсутствует явная функциональная связь целевого показателя с входными переменными, то она не может быть решена ни одним из существующих методов нелинейной оптимизации. В данной работе представлено решение задачи комбинированным методом с использованием имитационного моделирования (для имитации получения реальных статистических данных), эвристических приемов, перебора вариантов решений, регрессионного анализа и многокритериальной оптимизации.

Рассмотрены три, структурно различных плана отбора ПВО в состав оптимального множества :

План 1 отражает традиционную систему планирования проверок большинством организаций, который формируется, исходя из имеющегося ресурса службы проверок ВСО. Если ресурсов достаточно для проведения проверок, то выбирается ПВО из общего списка, практически, случайным образом (например, очередная группа ПВО по алфавиту). Этот вариант планирования не требует какой-либо априорной информации о ПВО и определяется только ресурсом ревизионных служб ВСО. Такой план назван «Детерминированным планом проверок ПВО».

План 2 отличается от предыдущего тем, что количество проверок не фиксировано, а из списка отбираются ПВО, имеющие наибольшие объемы бюджета, что основано на предположении о пропорциональной зависимости объемов ущерба от бюджета. Этот план назван «Планом проверок, построенном с учетом объемов бюджетов ПВО».

План 3. В нем количество проверок не фиксировано. Целевым показателем является величина средних совокупных издержек (ущерба и затрат на проверки), при этом в расчет принимаются результаты тестирования ПВО на предмет текущих значений ключевых показателей контроля (частных , и интегрального ) каждой ПВО. Этот вариант назван «Планом проверок, построенном на основании результатов тестирования ПВО».

Рассмотрим решение задачи для Плана 3, а по остальные прокомментируем более кратко. Распределение количества студентов в различных ПВО Минобрнауки РФ (и соответственно – их бюджетов) представлено на рис. 2. Фрагмент бюджетов ПВО и среднего (ожидаемого) ущерба приведены табл. 1.

Рис. 2. Распределение численности контингента в ПВО

Таблица 1.

Фрагмент выборки бюджетов и ущербов ПВО

|

№ ПВО |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Бюджет, млн. руб. |

140 |

70 |

630 |

1120 |

1120 |

70 |

350 |

210 |

70 |

70 |

|

Средний ущерб, млн. руб. |

1.4 |

0.7 |

6.3 |

11.2 |

11.2 |

0.7 |

3.5 |

2.1 |

0.7 |

0.7 |

Значения частных показателей и , полученных по данным тестирования всех ПВО, приведены в табл. 2 (фрагмент). Нормированные значения и задают координаты двух частных показателей для каждой ПВО на плоскости (в пределах единичного квадрата). При этом параметром задается размер кластера точек, соответствующих показателям всего множества ПВО. Интегральный показатель контроля () для каждого (-го) ПВО вычисляется как расстояние от ее точки () до идеальной точки (1; 1), соответствующей полной бюджетной безрисковости и идеальной работе СВК. Фрагмент значений и для приведен в табл. 2.

Таблица 2. Фрагмент выборки бюджетов и ущербов ПВО

|

№ ПВО |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

... |

300 |

|

Показатель безрисковости (U) |

0.45 |

0.62 |

0.74 |

0.42 |

0.87 |

0.87 |

0.73 |

0.97 |

0.99 |

0.99 |

... |

0.42 |

|

Показатель качества СВК (V) |

0.79 |

0.79 |

0.94 |

0.79 |

0.88 |

0.5 |

0.77 |

0.64 |

0.8 |

0.42 |

… |

0.79 |

|

Интегральный показатель контроля (W) |

0.35 |

0.29 |

0.16 |

0.36 |

0.13 |

0.29 |

0.25 |

0.18 |

0.1 |

0.24 |

... |

0.37 |

В работе [8] показано, что для построения Плана 3 необходимо выполнить следующие последовательные шаги алгоритма поиска оптимального количества проверок и состава проверяемых ПВО :

Шаг 1. Все ПВО следует упорядочить (ранжировать, т.е. присвоить им ранги от 1 до 300) по убыванию их ожидаемого ущерба . При этом ожидаемый ущерб по всей совокупности ПВО составит:

где - максимально возможный ущерб для -го ПВО; - интегральный риск -го ПВО (здесь опущен верхний индекс принадлежности величины риска к -ому диапазону вариации ).

Шаг 2. Для включения в план проверок следует отбирать ПВО из ранжировки слева направо, т.е. ПВО, имеющие наибольшие значения ожидаемого ущерба или ранги от 1 по включительно. При этом оставшийся (по всему множеству ПВО) ожидаемый ущерб составит:

Отбор наиболее ущербоопасных ПВО и проведение в них проверок призвано максимально снизить совокупный ущерб множества ПВО.

Шаг 3. Определить общие издержки, связанные с проведением проверок в наиболее ущербоопасных ПВО, которые складываются из двух составляющих:

- ожидаемый по всему множеству ПВО ущерб после проверки наиболее ущербоопасных ПВО ();

- затраты на проведение проверок стоимостью каждая ().

Таким образом, общие издержки при проведении проверок составят:

Шаг 4. Для функции найти оптимальное значение , обеспечивающее минимальные общие издержки . При этом в оптимальный план проверок войдут первые ПВО из ряда ПВО, ранжированных по убыванию ожидаемого ущерба.

Этот алгоритм выполнен для всех сочетаний значений варьируемых (по 10 значений) параметров и , т.е. построено 100 вариантов оптимальных планов проверок множества ПВО. Для варианта построения Плана 3, в котором ,, графическое представление результатов расчетов по всем шагам алгоритма приведено на рис. 3.

Рис. 3. Расчетные показатели Плана 3 для параметров =0.5, =1.2

На графике оптимальное решение отмечено символом (*), для него значения плана проверок будут следующими:

1. Количество проверок, которые следует выполнить, .

2. При этом средние совокупные издержки по всему множеству ПВО, включающие ожидаемый ущерб (ПВО, оставшихся непроверенными) и затраты на проверки запланированных ПВО, составят млн. руб.

3. Перечень ПВО, входящих в число проверяемых, , должен включать те, которые приведены в табл. 3, где они расположены в порядке убывания ожидаемого ущерба.

Таблица 3. Оптимальный перечень ПВО, запланированных к проверке

|

Ранг ПВО |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

|

№ ПВО |

199 |

207 |

227 |

135 |

119 |

200 |

81 |

109 |

29 |

105 |

300 |

137 |

278 |

5 |

160 |

262 |

76 |

79 |

295 |

|

Ранг ПВО |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

38 |

|

№ ПВО |

194 |

153 |

103 |

145 |

179 |

69 |

216 |

244 |

60 |

115 |

292 |

243 |

279 |

225 |

193 |

11 |

31 |

114 |

121 |

|

Ранг ПВО |

39 |

40 |

41 |

42 |

43 |

44 |

45 |

46 |

47 |

48 |

49 |

50 |

51 |

52 |

53 |

54 |

55 |

56 |

57 |

|

№ ПВО |

228 |

213 |

63 |

19 |

266 |

138 |

73 |

268 |

111 |

37 |

260 |

33 |

110 |

151 |

152 |

20 |

288 |

259 |

208 |

|

Ранг ПВО |

58 |

59 |

60 |

61 |

62 |

63 |

64 |

65 |

66 |

67 |

68 |

69 |

70 |

71 |

72 |

73 |

74 |

75 |

76 |

|

№ ПВО |

280 |

127 |

30 |

172 |

57 |

72 |

89 |

41 |

94 |

258 |

134 |

13 |

161 |

23 |

99 |

173 |

129 |

184 |

203 |

|

Ранг ПВО |

77 |

78 |

79 |

80 |

81 |

82 |

83 |

84 |

85 |

86 |

87 |

88 |

89 |

90 |

91 |

92 |

93 |

94 |

95 |

|

№ ПВО |

224 |

48 |

91 |

236 |

133 |

58 |

32 |

56 |

162 |

17 |

220 |

276 |

120 |

270 |

18 |

87 |

294 |

101 |

4 |

На основе варьирования параметров по результатам имитационных экспериментов получен обширный статистический материал, отражающий зависимости показателей и от параметров , на основании которого построены две нелинейные регрессионные модели:

,

.

Обе модели имеют достаточно высокий коэффициент детерминации – соответственно и . Средняя прогностическая погрешность этих моделей составляет соответственно 14% и 7%.

Полученные регрессионные зависимости охватывают широкий диапазон варьирования входящих в них параметров и могут быть использованы для расчета оптимальных планов проверок при различных сочетаниях параметров и без проведения дополнительных расчетов.

Например, пусть в результате тестирования совокупности ПВО оказалось, что точки, соответствующие уровню безрисковости и качества СВК для каждой из множества ПВО расположены в кластере с размером стороны квадрата , а средняя стоимость (бюджет) одной проверки обходится в млн. руб. Подстановка этих значений в уравнения регрессии даст следующие результаты: ; . А поскольку однозначно определяет совокупность ПВО, включаемую в план проверок (строится по ранжированным ПВО), то для этих данных в состав номеров проверяемых ПВО войдут первые 75 ПВО из таблицы ранжированных ПВО, аналогичной табл. 3.

План 2 отличается от Плана 3 принципом ранжировки ПВО – в нем не учитываются результаты тестирования ПВО (показатели и ), а принимаются во внимание лишь размеры бюджетов ПВО. Аналогично Плану 3 для Плана 2 проведена серия имитационных экспериментов, на основании чего построена пара адекватных регрессионных моделей:

,

.

Обе модели также имеют высокий коэффициент детерминации - соответственно и . Средняя прогностическая погрешность этих моделей также составляет соответственно 14% и 7%.

Детерминированный План 1 отличается от Плана 3 тем, что ранжировка ПВО не проводится, а планирование выполняется по списку ПВО, например, в алфавитном или каком-то ином порядке. Имея в виду те же предпосылки, что и в схемах планирования Плана 2 и Плана 3, была выполнена серия имитационных экспериментов в логике Плана 1. Однако, регрессионные модели по Плану 1 построить не представляется возможным поскольку зависимости носят существенно нелинейный характер без явного экстремума (скачкообразно изменяющиеся от близких к нулю до неприемлемо больших значений издержек). Таким образом, План 1 является не конструктивной и не гибкой схемой планирования проверок ПВО, которая фактически не нуждается в инструментах обратной связи, представленных системой мониторинга и тестирования состояния СВК ПВО и уровня безрисковости исполнения ими бюджета. Следует заметить, что существующая в настоящее время система планирования проверок в Минобрнауки РФ в основном соответствует Плану 1 с той лишь разницей, что в силу ограниченного объема ресурсов проверяются около 10% ПВО в год, а в план проверок включаются и те ПВО, по которым имеется информация по результатам вневедомственных проверок.

Сравнение Плана 2 и Плана 3 показывает, что План 2 имеет показатели эффективности на 8-10% хуже показателей Плана 3, в частности, он требуют больше проверок и приводит к большей величине общих издержек. По другим параметрам План 3 также оказывается лучше Плана 2.

Таким образом, сравнение трех вариантов планирования проверок ПВО, отличающихся структурой их организации и составом используемой информации, показало, что наиболее эффективной формой организации системы планирования ПВО является вариант «План 3», основанный на данных тестирования ПВО и позволяющий оперативно корректировать план проверок с учетом текущей информации.

Выводы

1. Для повышения эффективности СВК текущее (оперативное) планирование проверок должно стать доминирующим в системе планирования. Это позволит оперативно учитывать результаты всех прошедших ревизий и данные текущего мониторинга ПВО для максимально быстрого реагирования на воздействие возмущающих факторов и случившихся нарушений. Для обеспечения высокой оперативности контроля необходимо дальнейшее развитие и модификация предложенных моделей планирования, включение их в состав информационно-аналитической системы организации и создания необходимого интерфейсного обеспечения в рамках системы поддержки принятия управленческих решений. Для обеспечения необходимой оперативности планирования следует предложенные модели доработать, оснастив их средствами оперативной корректировки параметров.

2. В состав приведенных выше моделей планирования проверок ПВО следует включить и модели оценки степени полноты выявления нарушений ревизионными комиссиями, что позволит повысить эффективность планирования.

3. Для более эффективного планирования проверок на уровне ВСО необходимо иметь и комплекс моделей работы каждой ПВО, что позволит более достоверно оценивать возможности предотвращения или устранения последствий нарушений при реализации бюджета в ПВО. При этом модели ПВО должны сопрягаться с моделями планирования на уровне ВСО.

1. Porfireva A.V., Serebryakova T.Y. Vnutrenniy kontrol: metodologiya skvoznogo kontrolya avtonomnyih uchrezhdeniy [Internal control: methodology through control of autonomous institutions]. Moscow, INFRA-M, 2013. 152 p.

2. Serebryakova T.Yu. Teoriya i metodologiya skvoznogo vnutrennego kontrolya [Theory and methodology through internal control]. Moscow, INFRA-M, 2012. 328 p.

3. Vilisov V.Ya. Metodyi vyibora ekonomicheskih resheniy. Adaptivnyie modeli [Methods of selecting economic solutions. Adaptive model]. Moscow, Finansyi i statistika, 2006. 228 p.

4. Vilisov V.Ya. Adaptivnyiy vyibor upravlencheskih resheniy [Adaptive selection of managerial decisions]. Saarbryuken, LAP Lambert. 2011. 376 p.

5. Taha H.A. Vvedenie v issledovanie operatsiy [Introduction to operations research], Per. s angl. Moscow, Izd. dom Vilyams. 2005. 912 p.

6. Vilisov V.Ya., Eremin O.B., Sukov I.E. Implementation of the budget - an effective system of internal control. Byudzhet. [Budget], 2014, no.6, pp. 88-89. (in Russian)

7. Vilisov V.Ya. Simulation of control figures of the university budget data on the progress. Otkryitoe obrazovanie. [Open Education], 2013, no.6, pp. 4-9. (in Russian)

8. Vilisov V.Ya., Sukov I.E. Instrumentyi vnutrennego kontrolya [Internal control instruments]. Moskow, INFRA-M, 2016, 262 p. - DOI: www.dx.doi.org/10.12737/11472.