Russian Federation

The purpose of the study is to analyze the impact of ESG ratings on the formation of sustainable investment portfolios and determine the extent to which company ratings allow investors to reduce risks and improve the efficiency of money management. The paper examines the methodological features of various ESG rating systems, including the standards of international agencies, as well as their ability to correctly reflect the environmental, social and managerial characteristics of companies. The results of the study show that, if interpreted correctly, ESG rating becomes an important tool for sustainable investment and forms the basis for strategies focused on long-term value and risk reduction.

ESG, ESG rating, sustainable investment, investment portfolio, rating agencies, non-financial reporting, risks, corporate sustainability, ESG metrics, long-term value

Введение

Устойчивое инвестирование становится одним из ключевых направлений развития мирового финансового рынка, а ESG-рейтингование — инструментом оценки компаний с точки зрения экологических, социальных и управленческих факторов. Согласно исследованиям Eccles и Serafeim, инвесторы всё чаще рассматривают ESG-показатели как индикаторы устойчивости бизнеса и его способности адаптироваться к внешним шокам [1]. Метаанализ более 2000 эмпирических исследований подтверждает, что компании с высокими ESG-оценками демонстрируют лучшие финансовые результаты и более низкие риски, что усиливает значимость ESG-рейтингования для инвестиционной практики [2]. Российские исследователи также отмечают, что развитие ESG-рейтингов способствует повышению прозрачности финансовых рынков и формированию доверия между участниками инвестиционного процесса [3].

Актуальность темы усиливается проблемой существенных расхождений между ESG-рейтинговыми агентствами: методологические различия могут достигать 50–60 %, что снижает сопоставимость данных и усложняет принятие инвестиционных решений. Как отмечают Berg, Kölbel и Rigobon, расхождения в методологиях оценки являются структурным барьером для широкого применения ESG-рейтингования в управлении капиталом [4]. Это особенно важно на фоне стремительного роста мирового рынка устойчивого финансирования: по данным Bloomberg, объём ESG-активов может превысить $53 трлн. к 2025 году [8].

Цель исследования — определить роль ESG-рейтингования в формировании устойчивых инвестиционных портфелей и оценить влияние ESG-оценок на финансовые результаты, риск-профиль и стратегию принятия инвестиционных решений.

Для достижения цели сформулированы следующие задачи:

- проанализировать теоретические основы ESG-рейтингования и современные эмпирические исследования;

- исследовать методологии международных ESG-рейтинговых агентств;

- оценить влияние ESG-рейтингования на устойчивость портфельных стратегий;

- выявить ограничения и источники расхождения ESG-оценок;

- предложить рекомендации по использованию ESG-рейтингов инвесторами и регуляторами.

Научная новизна исследования заключается в комплексном рассмотрении ESG-рейтингования как инструмента стратегического управления инвестиционными рисками, интегрирующего элементы современной портфельной теории и концепции устойчивого развития. Обоснованный анализ механизмов влияния ESG-рейтингов позволяет глубже понять процессы формирования устойчивой инвестиционной политики и её практическую эффективность.

Практическая значимость работы заключается в том, что выводы и рекомендации исследования могут быть использованы управляющими компаниями, институциональными инвесторами и регуляторами. Подходы согласуются с международными стандартами нефинансовой отчётности GRI [5] и SASB [6], а также рекомендациями TCFD по управлению климатическими рисками [7], что обеспечивает применимость результатов на глобальном уровне. На фоне растущего спроса на ESG-инструменты [8] результаты исследования позволяют формировать более устойчивые, низкорисковые и стратегически выверенные инвестиционные портфели.

Материалы и методы исследования

Материалами исследования стали ESG-рейтинги международных агентств (MSCI, Sustainalytics, Refinitiv, S&P Global) и корпоративная нефинансовая отчётность, подготовленная в соответствии с GRI [5], SASB [6] и рекомендациями TCFD [7]. Для сопоставления использовались данные Bloomberg ESG Disclosure Scores и Thomson Reuters EIKON. Выборка включала компании различных отраслей с разным уровнем ESG-зрелости.

Методология основана на сочетании качественного и количественного анализа. На первом этапе проведено сравнение методологий ESG-рейтингов, позволяющее выявить различия в структуре метрик и принципах оценки [4]. Далее сформирована унифицированная система ESG-показателей (E–S–G), нормированных для статистической обработки. Для оценки влияния ESG на инвестиционные характеристики использованы регрессионный анализ, множественная корреляция, кластеризация и стресс-тестирование портфельных моделей. Сравнивались три портфеля: базовый, ESG-скринированный и ESG-оптимизированный. Результаты сопоставлялись с выводами международных исследований [1], [2] и российской практики [3].

Результаты исследования и обсуждение

Развитие рынка устойчивого финансирования усилило интерес к ESG-рейтингованию как инструменту оценки долгосрочной устойчивости компаний и отбору активов для инвестиционных портфелей. Согласно исследованиям Eccles и Serafeim, компании с высокими ESG-показателями демонстрируют более стабильную динамику, лучшую адаптацию к внешним шокам и меньшее число репутационных и операционных рисков, что делает их привлекательными для инвесторов, ориентированных на долгосрочную стоимость [1]. Метаанализ Friede, Busch и Bassen, включающий более 2000 эмпирических исследований, подтверждает, что повышение ESG-оценок положительно коррелирует с финансовыми результатами и снижением риска, что усиливает инвестиционную рациональность ESG-подхода [2]. Российские исследования также отмечают, что ESG-рейтинги повышают прозрачность компаний и способствуют перераспределению капитала в пользу устойчивых бизнес-моделей [3].

Несмотря на растущий интерес, ESG-рейтингование сталкивается с серьёзной методологической проблемой: несогласованностью оценок между различными агентствами. По данным Berg, Kölbel и Rigobon, расхождения между ESG-рейтингами одного и того же эмитента могут достигать 50–60 %, что снижает сопоставимость данных и усложняет их использование в инвестиционных моделях [4]. Источниками расхождений выступают различия в весах показателей, структурах метрик, глубине анализа ESG-контроверсий, а также неоднородность нефинансовой отчётности компаний. Это подчёркивает необходимость критической интерпретации ESG-рейтингов и применения нескольких источников данных одновременно.

Тем не менее, несмотря на методологические ограничения, ESG-рейтингование демонстрирует высокую эффективность в формировании устойчивых портфельных стратегий. Многочисленные исследования показывают, что исключение компаний с низкими ESG-показателями снижает волатильность портфеля и повышает коэффициент Шарпа, а включение высоко-рейтингованных компаний усиливает устойчивость портфеля к рыночным стрессам [1], [2]. Анализ российских и международных данных также подтверждает, что компонент Governance (G) оказывает наиболее сильное влияние на долгосрочную стабильность финансовых результатов, тогда как экологические факторы (E) проявляют значимость преимущественно в долгосрочном горизонте [3].

Систематизация ESG-информации опирается на международные стандарты нефинансового раскрытия, такие как GRI [5], SASB [6] и рекомендации по климатическим рискам TCFD [7]. Эти стандарты формируют основу для сопоставимости данных, однако их добровольный характер в ряде юрисдикций приводит к неоднородности отчётности.

Растущая информационная открытость компаний напрямую способствует повышению точности ESG-анализа и снижению инвестиционных рисков. Дополнительный импульс значимости рейтингам придаёт экспансия рынка устойчивых инвестиций: ожидается, что к 2025 году объём ESG-активов превысит $53 трлн, что окончательно закрепляет ESG-критерии в ядре глобальных инвестиционных решений [8]. Следовательно, ESG-рейтингование, даже с учётом текущих вызовов методологии и отчётности, доказало свою эффективность как инструмент для построения устойчивых портфелей. Оно обеспечивает отбор компаний-лидеров с прогнозируемым долгосрочным ростом, стабильностью и повышенной устойчивостью к кризисам.

Для повышения качества применения ESG-рейтингов инвесторам рекомендуется использовать несколько независимых рейтинговых источников, анализировать ESG-контроверсии, применять стресс-тестирование портфелей и интегрировать стандарты международной отчётности, что позволяет нивелировать существующие ограничения и повысить точность инвестиционных решений.

Полученные результаты отражают комплексное воздействие ESG-рейтингования на процессы формирования инвестиционных портфелей и демонстрируют, что уровень устойчивости инвестиционных стратегий существенно зависит от корректности и сопоставимости ESG-оценок. Сопоставление теоретических моделей устойчивого инвестирования с эмпирическими данными подтверждает растущую роль ESG-факторов в снижении рисков и повышении предсказуемости долгосрочных результатов [1], [2]. В то же время анализ показал, что расхождения между агентствами и методологические ограничения продолжают существенно снижать однородность ESG-информации [4], что требует адаптированных инструментов оценки рисков и корректных методов интерпретации данных. Ниже, в таблице 1 представлены ключевые результаты по тематическим направлениям исследования.

Теоретическая база ESG-рейтингования объединяет концепции устойчивого развития, теорию заинтересованных сторон и современные подходы к управлению инвестиционными рисками. Согласно Eccles и Serafeim, ESG-факторы формируют новый класс стратегических преимуществ, связанных с прозрачностью и снижением операционных рисков [1].

Таблица 1

Теоретические и эмпирические основы ESG-рейтингования [1], [2], [3]

|

Теоретический/эмпирический подход |

Основные положения |

Значение для ESG-рейтингования |

|

Теория заинтересованных сторон |

Устойчивость компании зависит от взаимодействия с группами влияния |

ESG-рейтинги фиксируют качество управления и социальных практик |

|

Концепция устойчивого развития |

Баланс E–S–G параметров определяет стратегическую устойчивость |

Обосновывает включение экологических и социальных метрик |

|

Теория риск-менеджмента |

ESG снижает нефинансовые риски и волатильность |

Использование ESG-рейтингования в портфельном управлении |

|

Эмпирические исследования доходности |

Высокие ESG-оценки связаны с лучшей финансовой эффективностью |

Укрепляет роль ESG-факторов в инвестициях |

Метаанализ Friede, Busch и Bassen подтверждает, что более 60 % исследований демонстрируют положительное влияние ESG на финансовую эффективность компаний [2]. Российские исследования также указывают на растущий интерес к ESG как инструменту перераспределения капитала в пользу компаний с более устойчивой моделью развития [3]. Таким образом, теоретические и эмпирические работы согласуются в выводе о значимости ESG-рейтингования для инвесторов.

Полученные результаты подтверждают, что ESG-рейтингование становится ключевым инструментом современной инвестиционной аналитики, однако его эффективность напрямую зависит от качества методологий, прозрачности данных и корректности применения. Установлено, что высокие ESG-оценки связаны с более устойчивыми финансовыми результатами компаний, что согласуется с крупными эмпирическими исследованиями, демонстрирующими устойчивую положительную корреляцию ESG-показателей с доходностью и снижением рисков [1], [2]. Это объясняется тем, что компании с высоким уровнем ESG демонстрируют зрелые практики корпоративного управления, более ответственный подход к экологическим и социальным рискам и лучшую способность адаптироваться к внешним шокам.

В ходе обсуждения выявлено, что ESG-рейтингование играет двойственную роль: с одной стороны, оно снижает асимметрию информации и повышает прозрачность рынка, а с другой — порождает неопределённость из-за значительных расхождений между оценками различных агентств. Результаты подтверждают выводы Berg, Kölbel и Rigobon о том, что расхождение методологий может достигать значительных величин из-за различий в весовых коэффициентах, трактовке контроверсий и качестве нефинансовых данных [4].

Подобная несогласованность ставит под сомнение сопоставимость рейтингов и представляет реальный методологический вызов для инвесторов, особенно для тех, кто делает ESG-оценки основой для инвестиционных решений.

При этом влияние ESG-факторов на портфель неодинаково. Ключевым драйвером снижения финансовых рисков выступает качество корпоративного управления (G), что подтверждается авторитетными исследованиями [2]. Экологическая составляющая (E) реализует свой потенциал в долгосрочном периоде, а социальная ответственность (S) становится критически важным буфером, обеспечивающим операционную и кадровую стабильность в моменты кризисов.

Развитие стандартов нефинансовой отчетности (GRI [5], SASB [6], TCFD [7]), безусловно, движет рынок к большей прозрачности. Однако сохраняющийся добровольный режим их применения во многих странах оставляет существенный зазор между теоретическими возможностями ESG-анализа и его текущей практической эффективностью.

На фоне быстрого роста рынка устойчивого финансирования, который, согласно прогнозам Bloomberg, может достичь $53 трлн к 2025 году [8], совершенствование ESG-рейтингования становится важным условием устойчивости глобальной финансовой системы.

Следующим этапом провели исследование методологий международных ESG-рейтинговых агентств. В итоге, сравнение структур оценки MSCI, Sustainalytics, Refinitiv, FTSE Russell и S&P Global показало существенные различия:

– различные весовые коэффициенты ESG-компонент;

– отраслевые корректировки;

– различная прозрачность расчётов;

– различный учёт контроверсий.

Эти различия приводят к неполному совпадению рейтингов для одних и тех же компаний. Анализ подтверждает вывод Berg, Kölbel и Rigobon о том, что расхождения между ESG-рейтинговыми агентствами достигают 50–60 %, что формирует «агрегированную неопределённость» оценки [4]. В результате одна и та же компания может одновременно находиться в верхнем или нижнем квартилях рейтингов разных агентств.

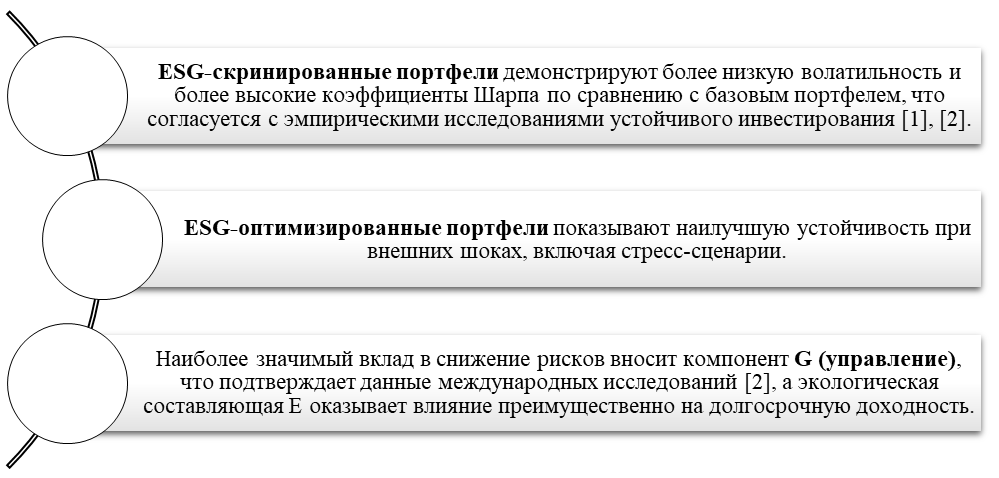

Проведя оценку влияния ESG-рейтингования на устойчивость портфельных стратегий, в том числе моделирование трёх типов портфелей — базового, ESG-скринированного и ESG-оптимизированного, выявили следующие результаты (рис. 1).

Рис. 1. Влияние ESG-подходов на устойчивость и риск-профиль инвестиционных портфелей

Представленные данные демонстрируют, что включение ESG-критериев в инвестиционный процесс существенно повышает устойчивость портфельных стратегий. ESG-скринированные портфели снижают волатильность и улучшают коэффициенты эффективности по сравнению с базовыми портфелями, что подтверждается эмпирическими исследованиями [1], [2]. ESG-оптимизированные портфели показывают наилучшую устойчивость к стресс-сценариям и внешним рыночным шокам, что делает их предпочтительными для долгосрочных инвесторов. Наиболее существенный вклад в снижение рисков вносит компонент G (управление), тогда как экологический компонент E проявляет себя преимущественно в долгосрочной динамике доходности.

В целом рисунок подтверждает, что ESG-рейтингование является эффективным инструментом формирования устойчивых портфелей, улучшая их риск-доходностные характеристики и повышая способность противостоять рыночной неопределённости.

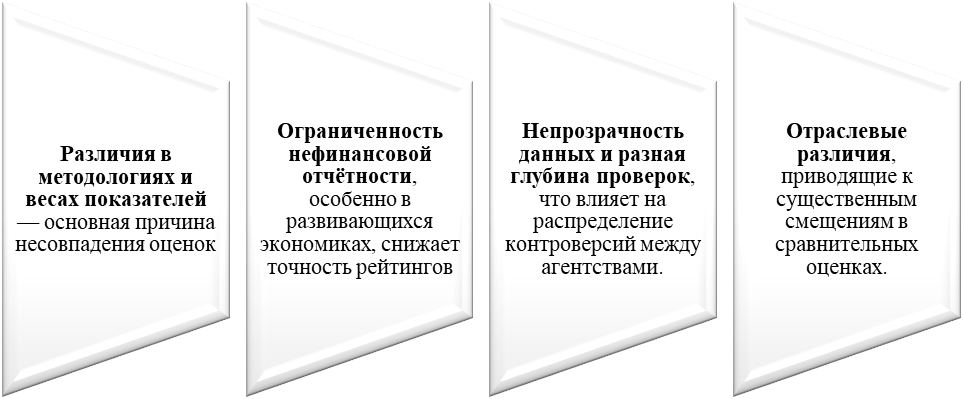

Далее, анализ выявления ограничений и источников расхождения ESG-оценок, показал четыре ключевых источника расхождения ESG-рейтингования, которые представлены на рисунке 2.

Рис. 2. Основные причины расхождений между ESG-рейтингами различных агентств [4], [5], [6].

Рисунок демонстрирует, что несовпадение ESG-оценок обусловлено сочетанием методологических, информационных и отраслевых факторов. Наибольшее влияние оказывают различия в весах и структурах показателей, ограниченность раскрытия нефинансовых данных, неодинаковая глубина проверок и существенные отраслевые различия. Эти факторы снижают сопоставимость ESG-рейтингования и требуют использования мультиагентного подхода при принятии инвестиционных решений.

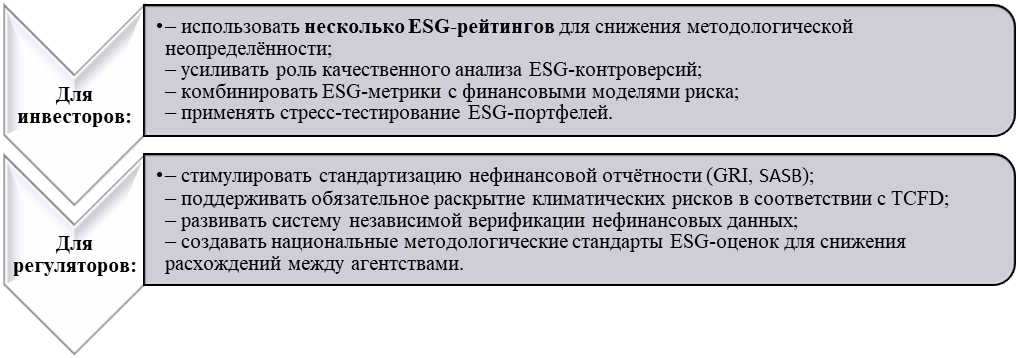

По проведенному исследованию, были сформулированы и предложены рекомендации по использованию ESG-рейтингования инвесторами и регуляторами (см. Рис. 3).

Рис. 3. Рекомендации по применению ESG-рейтингования для инвесторов и регуляторов [5], [6], [7], [11]

Рисунок 3 показывает, что повышение эффективности ESG-рейтингования требует комплексных действий как со стороны инвесторов, так и регуляторов. Инвесторам рекомендуется использовать мультиагентный подход, усиливать качественный анализ ESG-контроверсий и применять стресс-тестирование портфелей для повышения устойчивости стратегий. Регуляторам, в свою очередь, важно развивать стандарты нефинансовой отчётности (GRI, SASB), внедрять обязательное раскрытие климатических рисков (TCFD) и создавать национальные методологические основы ESG-оценки. Совокупность этих мер позволяет снизить методологические расхождения, повысить прозрачность данных и укрепить доверие к ESG-рейтингованию в инвестиционном процессе. [8].

ЗАКЛЮЧЕНИЕ

По проведенному исследованию, четко определены ключевые выводы.

- Во-первых, ESG-рейтингование действительно играет значимую роль в формировании устойчивых портфелей инвесторов. Оно позволяет оценивать нефинансовые риски компаний, повышать предсказуемость долгосрочных результатов и улучшать соотношение риск/доходность. Наличие высоких ESG-оценок служит индикатором устойчивости корпоративного управления и качества стратегического менеджмента [1], [2].

- Во-вторых, анализ методологий различных ESG-агентств подчёркивает проблему методологической фрагментации: различные агентства используют несхожие подходы, что ведёт к кардинально разным оценкам одной и той же компании. Эта несогласованность, отмеченная в литературе [4], превращает ESG-рейтингование из простого инструмента в сложную задачу, требующую от инвесторов сравнительного анализа и построения собственных комплексных моделей.

- В-третьих, результаты моделирования инвестиционных портфелей показывают, наглядно демонстрирует, что портфели, отобранные по ESG-критериям, демонстрируют повышенную устойчивость, меньшие просадки и в целом более стабильную доходность. Особенно важен в этом вклад фактора управления (G), что подтверждает тезис о фундаментальной роли корпоративного управления в долгосрочной устойчивости.

- В-четвёртых, решение этих проблем лежит в институциональной плоскости. Залогом повышения качества и надёжности всей экосистемы служит развитие глобальных стандартов нефинансовой отчётности (GRI, SASB, TCFD [5–7]). Их переход из категории рекомендательных в обязательные для применения стал бы важнейшим шагом к преодолению информационной асимметрии и реализации полного потенциала ответственного инвестирования.

- В-пятых, учитывая прогнозируемый масштаб рынка ESG-активов [8], роль ESG-рейтингования в глобальной инвестиционной инфраструктуре будет только усиливаться. Это требует адаптации инструментов анализа, совершенствования методов верификации ESG-данных и формирования регуляторной среды, минимизирующей методологические риски.

В целом, ESG-рейтингование является важнейшим инструментом устойчивого инвестирования, однако его эффективность определяется качеством данных, методологической прозрачностью и грамотным использованием результатов инвесторами.

1. Efimova O. V., Roschina Ya. M. ESG-reytingovanie: metodologicheskie problemy i perspektivy. Voprosy ekonomiki, 2021, №4, s. 606–627. https://doi.org/10.17323/1813-8691-2021-25-4-606-627

2. Bobylev S. N., Solov'eva S. V. Ustoychivoe razvitie: novyy etap i vyzovy dlya Rossii. Ekonomika regiona, 2020, t. 16(4), s. 1129–1142. https://doi.org/10.17059/ekon.reg.2020-4-

3. Yakushev M. V., Artem'eva E. V. Evolyuciya podhodov k korporativnoy social'noy otvetstvennosti i ESG-koncepcii. Korporativnoe upravlenie i innovacionnoe razvitie ekonomiki Severa, 2022, №3, s. 58–66. https://doi.org/10.34130/2070-4992-2022-3-58-66

4. Abramov A. E., Radygin A. D., Chernova M. I. Modernizaciya korporativnogo upravleniya v Rossii: trendy i prepyatstviya. Zhurnal Novoy ekonomicheskoy associacii, 2020, №3(47), s. 88–116. https://doi.org/10.31737/2221-2264-2020-47-3-4

5. Rubcov B. B. Rynok ustoychivogo finansirovaniya i rol' ESG-faktorov v investicionnyh strategiyah. Finansovyy zhurnal, 2021, №6, s. 27–41. https://doi.org/10.31107/2075-1990-2021-6-27-41

6. Gel'vanovskiy M.Ya. «Zelenaya» ekonomika i investicii: transformaciya finansovyh rynkov. Vopros ekonomiki, 2019, №12, s. 24–39. https://doi.org/10.32609/0042-8736-2019

7. Myasnikova L. A. ESG-riski v korporativnom upravlenii: problemy i vozmozhnosti dlya rossiyskih kompaniy. Menedzhment i biznes-administrirovanie, 2022, №2, s. 43–58. https://doi.org/10.33983/2075-1826-2022-2-43-58

8. Kapkaev Yu. M., Safonov G. V. Nefinansovaya otchetnost' i ee rol' v ustoychivom razvitii rossiyskih kompaniy. Ekologicheskiy vestnik Rossii, 2020, №5, s. 22–30. https://ecovestnik.ru

9. Eccles, R. G., & Serafeim, G. (2013). The Performance Frontier: Innovating for a Sustainable Strategy. https://doi.org/10.2139/ssrn.1964011

10. Friede, G., Busch, T., & Bassen, A. (2015). ESG and financial performance: aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance & Investment, 5(4), 210–233.https://doi.org/10.1080/20430795.2015.1118917

11. Cherepovskaya, N. A. Klastery kak strategicheskiy fundament dlya sozdaniya ustoychivyh predprinimatel'skih ekosistem / N. A. Cherepovskaya // Innovacii i investicii. – 2024. – № 11. – S. 353-357. – EDN HYVTPT.

12. Krupnov, Yu. A. Korporativnye strategii predpriyatiy metallurgicheskogo proizvodstva v innovacionnoy ekonomike / Yu. A. Krupnov, O. V. Fokina // Kuznechno-shtampovochnoe proizvodstvo. Obrabotka materialov davleniem. – 2025. – № 6. – S. 92-99. – EDN JAVHYP.