from 01.01.2023 until now

Serpuhov, Moscow, Russian Federation

employee from 01.01.2022 until now

Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 338.012

This study analyzes the key factors determining the financial stability of Russian oil refineries amid current geopolitical and economic challenges. Particular attention is paid to the impact of international sanctions imposed in 2022, which led to export restrictions, reduced access to technology, and logistical difficulties, as well as sharp fluctuations in the ruble exchange rate. These, in turn, had a significant negative impact on refining volumes, product costs, and investment activity at oil refineries. The role of several regulatory changes, in particular the temporary ban on petroleum product exports and new mechanisms to stimulate modernization, is also analyzed. In the context of today's highly dynamic market and increasing external economic and environmental risks, traditional methods for assessing the financial stability of oil refineries demonstrate significant limitations. Therefore, the authors propose a methodological revision of the analytical toolkit, including the introduction of three specialized coefficients: export dependence, resilience to price fluctuations, and environmental responsibility. These indicators allow for a more complete and comprehensive characterization of the financial condition of enterprises, taking into account both internal operational factors and external challenges associated with market volatility and stricter environmental requirements. The practical significance of the developed approach lies in its ability to facilitate the development of more adaptive management decisions and strategies aimed at increasing competitiveness and reducing the vulnerability of refineries in unstable conditions. Thus, the integration of quantitative and qualitative parameters for assessing financial stability becomes a key element in ensuring the long-term stability and development of the industry. The obtained results can serve not only as a theoretical basis for further scientific research but also as a practical tool for enterprise managers and relevant governing bodies in formulating effective policies for the sustainable development of the Russian oil refining industry.

financial stability, oil refineries, sanctions, export dependence, stability ratios

Финансовая устойчивость предприятий нефтеперерабатывающей промышленности в России представляет собой критически важный аспект, влияющий на стабильность и развитие всей экономики страны. Нефть и нефтепродукты составляют значительную долю российского экспорта и являются основой для формирования бюджета, что делает нефтепереработку стратегически важной отраслью. В условиях глобальных экономических изменений, санкционного давления и колебаний мировых цен на нефть, российские нефтеперерабатывающие компании сталкиваются с множеством вызовов, которые могут угрожать их финансовой стабильности.

Анализ факторов, влияющих на финансовую устойчивость российских предприятий нефтепереработки – как внутренние аспекты (эффективность управления, технологические процессы, структура капитала и т.д.), так и внешние условия, включая изменения в законодательстве, экономическую политику государства и международные рыночные тенденции – позволит не только выявить основные риски, но и разработать основные направления повышения финансовой устойчивости, что будет способствовать укреплению позиций российских компаний на внутреннем и внешнем рынках, а также обеспечению энергетической безопасности страны.

Финансовая устойчивость нефтеперерабатывающих предприятий в России зависит от множества факторов, которые можно классифицировать по различным основаниям. Рассмотрим основные подходы для классификации факторов, оказывающих влияние на финансовую устойчивость НПЗ (рисунок 1).

Рис. 1. Классификация основных факторов, влияющих на финансовую устойчивость российских НПЗ

(составлено авторами)

Так, факторы, оказывающие прямое воздействие, непосредственно влияют на финансовые результаты деятельности НПЗ, а следовательно, они могут быть измерены и оценены на уровне конкретного предприятия. К примеру, к таким факторам можно отнести цены на нефть – высокие цены на нефть могут увеличить стоимость сырья и снизить маржу предприятия.

Косвенные факторы в свою очередь формируются обычно внешними условиями, в которых функционируют НПЗ, и также могут оказывать влияние на финансовую устойчивость. В частности, конфликты, санкции и политическая нестабильность могут ограничить доступ к рынкам и технологиям. А ужесточение экологических норм может привести к увеличению затрат на соблюдение требований и к необходимости инвестиций в экологически чистые технологии [4].

К краткосрочным факторам можно отнести сезонные изменения спроса на нефтепродукты (к примеру, традиционно увеличивается спрос на бензин и другие виды топлива в летние периоды), а также в целом колебания цен на нефть, что напрямую влияет на величину прибыли НПЗ.

Долгосрочные факторы оказывают значительное воздействие на стратегическую финансовую устойчивость предприятий, а кроме того, могут усилить либо нивелировать влияние краткосрочных факторов – к примеру, наличие долгосрочных контрактов может снизить риски, связанные с колебаниями цен и спроса.

Факторы, специфичные для нефтепереработки – к примеру, технологические особенности переработки нефти, напрямую влияющие на себестоимость и качество конечной продукции, или ряд отдельных нормативных требований, также играют крайне важную роль в определении финансовой устойчивости НПЗ.

Одним из основных технологических процессов выступает дистилляция – процедура разделения нефти на фракции в зависимости от их температуры кипения. Эффективность дистилляции может варьироваться в зависимости от типа оборудования и условий работы, что, как следствие, приводит к разным показателям себестоимости конечных продуктов. Например, использование более современных колонн для дистилляции может снизить потребление энергии и увеличить выход высококачественных фракций [1]. Так, на Омском нефтеперерабатывающем заводе есть комплекс первичной переработки ЭЛОУ-АВТ мощность 8,4 млн. т / год, в который входят колонны для атмосферной и вакуумной перегонки нефти [10].

Крекинг позволяет разбивать тяжелые углеводороды на более легкие фракции. Различные методы крекинга (каталитический, термический) приводят к формированию различных затрат на оборудование и эксплуатацию. Например, каталитический крекинг часто более эффективен, но требует значительных первоначальных капиталовложений в оборудование. Так, на Московском НПЗ с 2023 года применяют новый катализатор производства «Газпром нефти» [10].

Также к специфическим факторам можно отнести качество продукции, выпускаемой НПЗ, которое строго регулируется как на национальном, так и на международном уровнях. Стандарты качества могут варьироваться в зависимости от региона и типа продукции, и их соблюдение требует от НПЗ значительных затрат. Если говорить про экспорт, то продукция НПЗ должна соответствовать международным стандартам (ISO или ASTM). Отдельно стоит отметить, что в большинстве стран также существуют внутренние законы и подзаконные нормативные акты, регулирующие качество топлива в части содержания серы, октанового числа и ряда других параметров. Например, в Европейском Союзе введены строгие нормы по сокращению содержания серы в дизельном топливе, что требует от НПЗ инвестиций в технологии очистки [2].

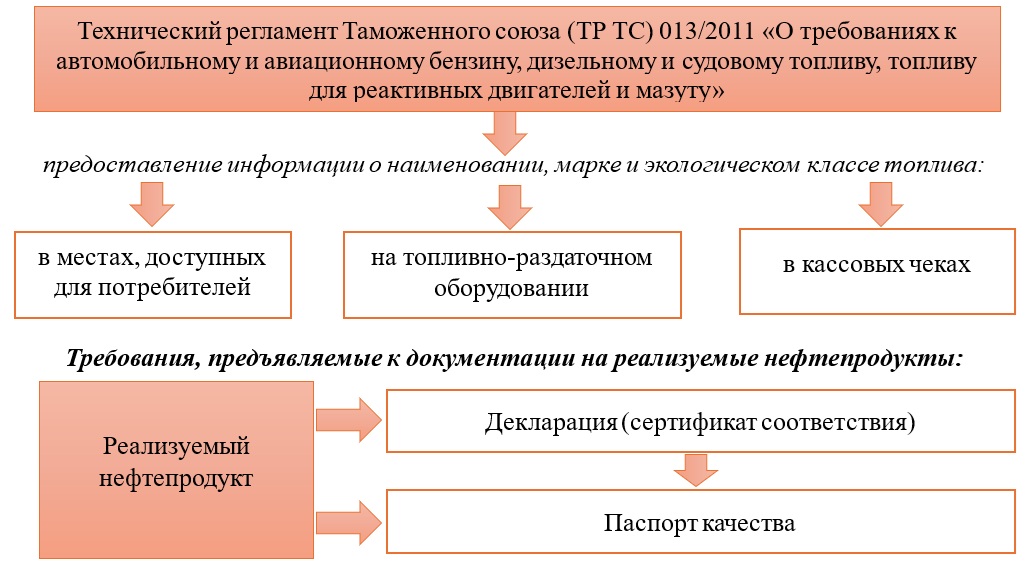

Одним из основных документов, регулирующих качество нефтепродуктов в России, является Технический регламент Таможенного союза (ТР ТС) 013/2011, в котором указаны требования к различным видам топлива (автомобильные и авиационные бензины, дизельное и судовое топливо, а также мазут). Его основная цель – защита здоровья и жизни людей, охрана окружающей среды, а также предотвращение введения потребителей в заблуждение относительно назначения, безопасности и энергетической эффективности топлива (рисунок 2).

Рис. 2. Основные требования Технического регламента Таможенного союза (ТР ТС) 013/2011 относительно нефтепродуктов

(составлено авторами)

Также 19 июня 2003 г. выпущен Приказ Минэнерго России №231, который утверждает Инструкцию по контролю и обеспечению качества нефтепродуктов в организациях, занимающихся нефтепродуктообеспечением. устанавливающую общие требования к организации и проведению мероприятий по контролю за качеством нефтепродуктов на всех этапах: от приема и хранения до транспортировки и отпускания.

Общие факторы для всей нефтяной отрасли оказывают воздействие на весь производственный цикл от добычи нефти до ее переработки и потребления, и зачастую являются глобальными по своему качеству. Так, одним из важнейших факторов данной категории является цена на нефть на мировых рынках. С одной стороны, высокие цены на нефть (к примеру, из-за геополитических факторов) могут увеличить затраты на сырье для НПЗ, что приводит к росту цен на конечные продукты и, следовательно, снижает спрос со стороны потребителей. С другой стороны, высокие цены на нефть могут увеличить доходы нефтедобывающих компаний, что позволяет им инвестировать в новые проекты, в том числе касающиеся поиска новых решений в вопросах переработки нефти [3].

Наконец, одной из наиболее часто встречающихся классификаций факторов является их структуризация на основании источника происхождения. Внутренние факторы в полной мере зависят от качества корпоративного управления и эффективности организации внутренних процессов НПЗ, а вот внешние, напротив, находятся, главным образом. вне компетенции руководства конкретного предприятия, а зачастую оказывают значительное влияние на экономику в целом.

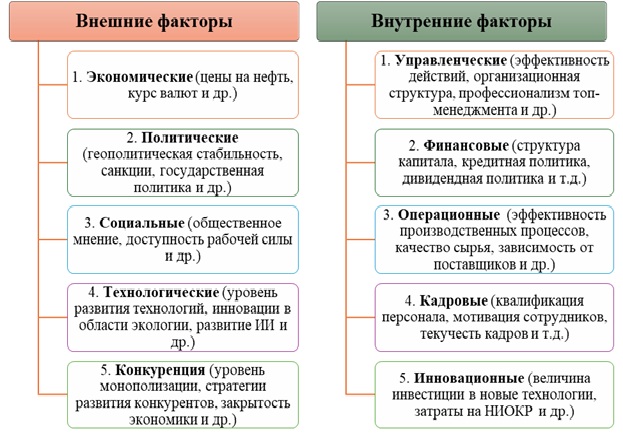

При этом внешние и внутренние факторы также можно конкретизировать, что позволит лучше понять, какие аспекты необходимо учитывать при разработке стратегий управления и оптимизации бизнес-процессов (рисунок 3).

Рис. 3. Классификация внешних и внутренних факторов, влияющих на финансовую устойчивость российских НПЗ

(составлено авторами)

Отдельно стоит отметить необходимость анализа представленных факторов с точки зрения степени их влияния на финансовую устойчивость НПЗ. Так, если одни факторы в целом оказывают незначительное влияние на финансовые показатели деятельности отдельных предприятий, то другие, напротив, могут вызвать значительные колебания в уровнях выручки и прибыли и повлиять на долгосрочную финансовую устойчивость НПЗ.

Ранжирование факторов по степени их влияния на финансовую устойчивость нефтеперерабатывающих заводов имеет несколько важных целей.

Во-первых, таким образом происходит приоритезация ресурсов за счет того, что понимание факторов, имеющих наибольшее влияние, позволяет НПЗ сосредоточить ресурсы и инвестиции на критически важных аспектах и, следовательно, принимать менеджменту предприятий более обоснованные решения о том, где необходимо улучшение или изменение стратегии развития.

Во-вторых, систематизация факторов необходима для идентификации ключевых рисков, связанных с изменениями в этих областях, и разработки мер для их минимизации (к примеру, через формирование сценарных планов на случай резкого колебания цен – если данный фактор является критичным для НПЗ).

В-третьих, четкое понимание важнейших факторов дает возможность более эффективно коммуницировать с акционерами, инвесторами и другими заинтересованными сторонами о состоянии и перспективах бизнеса, а также позволяет формировать более прозрачные отчеты с выделенными ключевыми областями стратегического развития [5].

Наконец, знание того, какие факторы наиболее критичны для показателей финансового состояния, позволяет НПЗ оптимизировать производственные и управленческие процессы, что, в свою очередь, улучшает общую эффективность через снижение затрат и повышение прибыльности.

На рисунке 4 представлены основные факторы, влияющие на уровень финансовой устойчивости российских нефтеперерабатывающих предприятий, сгруппированные по уровням влияния: крайне высокая, высокая, средняя и низкая.

Так, наиболее значимыми факторами, влияющими на финансовую устойчивость российских НПЗ в 2021-2023 годах, стали международные санкции, а также связанные с этим кризис поставок и колебания курса рубля. Эти факторы оказали комплексное воздействие на финансовые результаты и операционную деятельность НПЗ, требуя адаптации к новым условиям рынка.

Рис. 4. Ранжирование факторов, влияющих на финансовую устойчивость российских НПЗ, по степени значимости

(составлено авторами)

В частности, введение крупномасштабных международных санкций в 2022 году, оказало значительное влияние на финансовую устойчивость НПЗ. Ограничения на экспорт, доступ к международным рынкам и технологиям, а также замораживание активов привели к снижению объемов переработки и прибыли. Логистические затруднения, вызванные закрытием традиционных международных маршрутов и изменением схем поставок, привели к снижению объемов переработки и увеличению затрат на транспортировку, что отразилось на доступности сырья для НПЗ и величине совокупных издержек (как следствие – себестоимости переработки нефти). Кроме того, резкие колебания курса рубля в 2022-2023 годах оказали сильное влияние на стоимость импортируемых технологий и оборудования, что ограничивало возможности для модернизации и инвестиций в новые проекты [9].

К факторам высокой значимости можно отнести регуляторные изменения. Так, в 2021 году министерство энергетики РФ разработало механизм стимулирования модернизации нефтеперерабатывающих заводов сроком на 10 лет, по которому НПЗ получали субсидию на дополнительные установки глубокой переработки с помощью инвестиции к возвратному акцизу. А в 2023 г. согласно постановлению Правительства РФ от 21.09.2023 №1537 был введён временный запрет на вывоз из страны товарного бензина и дизельного топлива, в результате которого произошло снижение цен на моторное топливо в оптовом звене.

С другой стороны, некоторое снижение спроса на нефтепродукты в результате перехода на альтернативные источники энергии и изменения потребительских привычек также оказало влияние на финансовые результаты НПЗ, однако этот фактор был менее значительным по сравнению с другими.

Обобщая вышесказанное, финансовая устойчивость российских нефтеперерабатывающих предприятий зависит от множества факторов, как внешних, так и внутренних. В условиях динамично меняющейся экономической и политической среды, компаниям необходимо адаптироваться к новым вызовам

Как было сказано ранее, классическая методика оценки финансовой устойчивости предприятия предполагает, главным образом, расчет и анализ абсолютных показателей, характеризующих тип финансовой устойчивости, а также нескольких относительных коэффициентов для более точного понимания ситуации. При этом в условиях быстро меняющейся внешней среды, этих показателей может быть недостаточно для полной оценки состояния предприятия.

Таким образом, предлагается для улучшения методики оценки финансовой устойчивости НПЗ следующее.

1. Расширение круга аналитических показателей

Улучшение методики оценки финансовой устойчивости российских нефтеперерабатывающих предприятий требует комплексного подхода, который будет учитывать как внутренние, так и внешние факторы. Включение в анализ финансовой устойчивости представленных далее дополнительных коэффициентов, позволит более полно оценить финансовое состояние компаний и принимать обоснованные управленческие решения.

- Коэффициент экспортной зависимости (1) позволяет оценить, насколько сильно российские нефтеперерабатывающие заводы зависят от экспорта своей продукции на международные рынки и, соответственно, выявить возможные риски, связанные с этой зависимостью.

|

|

(1) |

Данный показатель может стать важным инструментом для анализа финансовой устойчивости российских НПЗ. Прежде всего, его можно использовать для оценки уязвимости предприятий к внешним экономическим шокам. Так, высокие значения коэффициента свидетельствует о значительной зависимости от зарубежных рынков, что делает отечественные НПЗ более подверженными ценовым колебаниям и изменениям в спросе на международной арене. Например, резкое падение цен на нефть или нефтепродукты, вызванное глобальными экономическими кризисами или изменениями в политической ситуации, может негативно сказаться на доходах НПЗ, что в свою очередь приведет к снижению их финансовой устойчивости.

Анализ динамики предлагаемого коэффициента экспортной зависимости позволит НПЗ своевременно выявлять риски и разрабатывать стратегии по их снижению, применяя такие инструменты, как диверсификация рынков сбыта или оптимизация производственных процессов.

Кроме того, рассматриваемый коэффициент экспортной зависимости может являться одним из индикаторов конкурентоспособности НПЗ на международных рынках – в частности, низкий уровень зависимости от экспорта может указывать на то, что заводы успешно реализуют свою продукцию на внутреннем рынке, обеспечивая стабильный денежный поток и снижая риски, связанные с колебаниями зарубежного спроса. В то же время, высокая экспортная зависимость может сигнализировать о сложностях удовлетворения внутреннего спроса со стороны отечественных НПЗ или проблемах с качеством их продукции, что требует отдельного внимания со стороны руководства не только самих предприятий, но и государственных органов. Важно отметить, что анализ предлагаемого показателя в контексте конкурентоспособности не ограничивается лишь оценкой текущей ситуации; он позволяет также выявлять тренды и адаптироваться к меняющимся условиям рынка, что является ключевым для обеспечения долгосрочной финансовой устойчивости.

Наконец, коэффициент экспортной зависимости может быть использован для оценки стратегической позиции НПЗ в рамках глобальных цепочек поставок. В условиях глобализационных процессов понимание того, в какой мере завод зависит от внешних покупателей, становится критически важным. В данном контексте рассматриваемый коэффициент позволяет анализировать, насколько эффективно НПЗ интегрированы в международные цепочки поставок и как они могут реагировать на изменения в международной торговле (к примеру, введение новых тарифов или изменения в законодательстве), что, в свою очередь, дает возможность НПЗ не только оценить свою финансовую устойчивость, но и разработать долгосрочные стратегии для улучшения своей позиции на международной арене, включая возможность выхода на новые рынки или улучшение логистических процессов, что в конечном итоге может способствовать повышению их финансовой стабильности и конкурентоспособности.

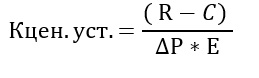

- Коэффициент устойчивости к ценовым колебаниям (2) показывает, насколько компания защищена от колебаний цен на нефть и сырье

|

|

(2) |

где R – величина выручки НПЗ;

С – общие затраты на производство (себестоимость);

ΔР – изменение цены на нефть по сравнению с базовым периодом;

Е – эластичность спроса по цене на продукцию предприятия при изменении цен на нефть.

Более высокий коэффициент указывает на большую устойчивость к ценовым рискам. В контексте финансовой устойчивости российских НПЗ данный коэффициент имеет несколько ключевых применений.

Во-первых, данный коэффициент служит важным инструментом для оценки эффективности управления затратами и доходами нефтеперерабатывающего завода в условиях нестабильной конъюнктуры сырьевого рынка. Высокое значение показателя свидетельствует о наличии значительной маржи между ценой реализации готовой продукции и закупочной стоимостью сырья, что обеспечивает предприятию способность сохранять финансовую устойчивость даже при существенных снижениях цен на нефть. Это обстоятельство приобретает особую значимость в условиях высокой волатильности мировых энергетических рынков, характерной для современной экономической среды.

Кроме того, коэффициент может выступать в роли индикатора для формирования стратегических управленческих решений, в частности в области ценообразования. Наличие высокой устойчивости к ценовым колебаниям позволяет предприятию демонстрировать гибкость в адаптации ценовой политики, что способствует укреплению конкурентных позиций на рынке. В противоположность этому, низкие значения коэффициента сигнализируют о необходимости пересмотра существующих бизнес-моделей, оптимизации затратной структуры и совершенствования механизмов ценообразования, что в конечном итоге направлено на повышение общей эффективности хозяйственной деятельности.

Наконец, можно использовать данный коэффициент в анализе влияния внешних факторов, таких как изменения в налоговой политике, экологических требованиях или введение международных санкций. Например, если НПЗ сталкивается с повышением цен на сырье из-за новых регуляторных требований, низкий коэффициент устойчивости может сигнализировать о том, что компании потребуется адаптироваться к новым условиям, чтобы сохранить свою финансовую устойчивость.

Таким образом, комплексное использование данного показателя способствует не только оперативному реагированию на изменения рыночной конъюнктуры, но и формированию долгосрочной стратегии устойчивого развития предприятия.

- Коэффициент экологической и социальной устойчивости (3) демонстрирует, какую долю выручки компания инвестирует в экологические инициативы.

|

|

(3) |

где Затратыэколог – сумма затрат на экологические мероприятия за отчетный период;

Затратысоц – сумма затрат на социальные мероприятия за отчетный период.

Коэффициент экологической и социальной устойчивости представляет собой ключевой индикатор при комплексном анализе финансовой устойчивости российских нефтеперерабатывающих предприятий, обусловленный рядом объективных факторов. В современном экономическом пространстве, характеризующемся ужесточением экологических нормативов и ростом общественных требований к корпоративной социальной ответственности, предприятия, демонстрирующие активную позицию в области устойчивого развития, получают значительные конкурентные преимущества. Инвестиции в экологические технологии, снижение вредных выбросов, а также реализация социальных программ способствуют формированию положительного имиджа компании в глазах потребителей, инвесторов и регуляторов, что, в свою очередь, расширяет возможности для привлечения капитала и укрепления рыночных позиций.

Помимо репутационных выгод, такие инициативы снижают вероятность возникновения экологических инцидентов и социальных конфликтов, которые могут привести к существенным финансовым издержкам и потере доверия со стороны стейкхолдеров. Следовательно, коэффициент экологической и социальной устойчивости выступает не только индикатором текущей финансовой стабильности, но и отражает потенциал предприятия к адаптации и развитию в условиях динамично меняющегося регуляторного ландшафта и общественных ожиданий.

В долгосрочной перспективе интеграция экологических и социальных параметров в систему управления способствует формированию сбалансированной стратегии, ориентированной на устойчивый рост и минимизацию рисков, что является критически важным для обеспечения конкурентоспособности и финансовой безопасности нефтеперерабатывающих заводов в России.

2. Проведение оценки финансовой устойчивости на основе сценарного анализа

Сценарный анализ – это метод стратегического планирования, который позволяет организациям оценивать и предсказывать возможные будущие события и их последствия, основываясь на различных предположениях о внешней среде и внутренних факторах [6]. Этот подход помогает выявить неопределенности и риски, а также разработать адаптивные стратегии для управления ими.

В рамках сценарного анализа исследуются несколько альтернативных сценариев будущего, которые могут варьироваться от оптимистичных до пессимистичных. При этом каждый сценарий строится на основе определенных предположений о ключевых факторах, что позволяет организациям не только представить возможные варианты развития событий, но и оценить, как они могут повлиять на их деятельность [8].

В условиях высокой неопределенности, связанной с колебаниями цен на нефть, изменениями в законодательстве, экологическими требованиями и экономическими условиями, сценарный анализ финансовой устойчивости российских НПЗ становится важным инструментом для управления рисками и принятия обоснованных решений.

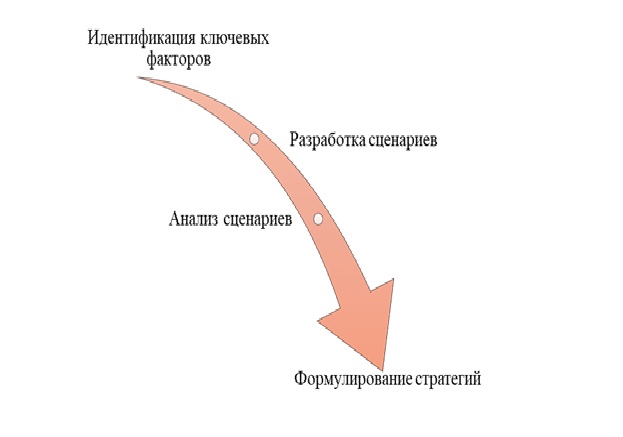

Процесс сценарного анализа для НПЗ включает несколько ключевых этапов (рисунок 5).

Рис. 5. Этапы проведения сценарного анализа финансовой устойчивости российских НПЗ

(составлено авторами)

Так, на первом этапе определяются основные внутренние и внешние факторы, влияющие на финансовую устойчивость конкретного НПЗ – это быть макроэкономические условия (например, уровень цен на нефть и нефтепродукты), изменения в налоговой политике, экологические нормы, а также внутренние аспекты, такие как производственные мощности, операционные затраты и технологии.

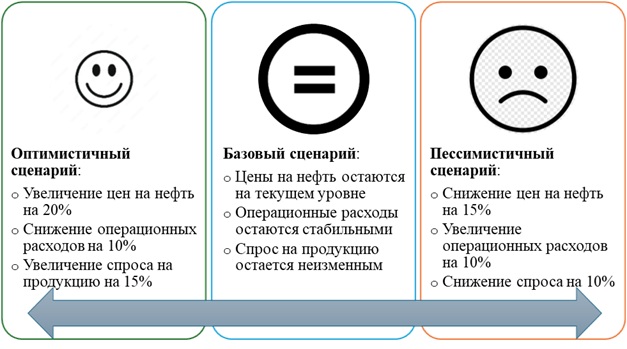

Затем на основе выявленных факторов формируются различные сценарии, отражающие возможные будущие состояния рынка и бизнес-среды. Эти сценарии могут варьироваться от оптимистичных (например, рост цен на нефть и увеличение спроса на нефтепродукты) до пессимистичных (к примеру, снижение цен и ужесточение экологических норм). Примеры сценариев для российских НПЗ приведены на рисунке 6.

После разработки сценариев проводится их непосредственный анализ с целью оценки влияния каждого из них на финансовые показатели НПЗ путем моделирования выручки, затрат, прибыли и других ключевых финансовых метрик, а также оценки потенциальных рисков и возможностей, связанных с каждым сценарием.

Рис. 6. Примеры сценариев для оценки финансовой устойчивости российских НПЗ

(составлено авторами)

В конце на основе полученных результатов анализа разрабатываются стратегии, направленные на повышение финансовой устойчивости НПЗ в условиях различных сценариев, которые могут включать оптимизацию производственных процессов, диверсификацию поставок, управление запасами, адаптацию к изменениям в спросе и другие направления.

Для оценки финансовой устойчивости НПЗ по приведенным выше сценариям можно использовать следующие ключевые показатели:

- общая сумма доходов от продаж нефтепродуктов (выручка), как основной индикатор, показывающий объем продаж и рыночную позицию НПЗ;

- EBITDA (Прибыль до вычета процентов, налогов и амортизации), позволяющая оценить операционную эффективность предприятия, исключая влияние финансовых и налоговых решений;

- чистая прибыль как ключевой индикатор эффективности;

- коэффициент автономии (независимости);

- долговая нагрузка, определенная через показатель покрытия процентов (отношение EBIT к процентам к уплате), который отражает способность компании гасить проценты за счет средств от операционной деятельности [7].

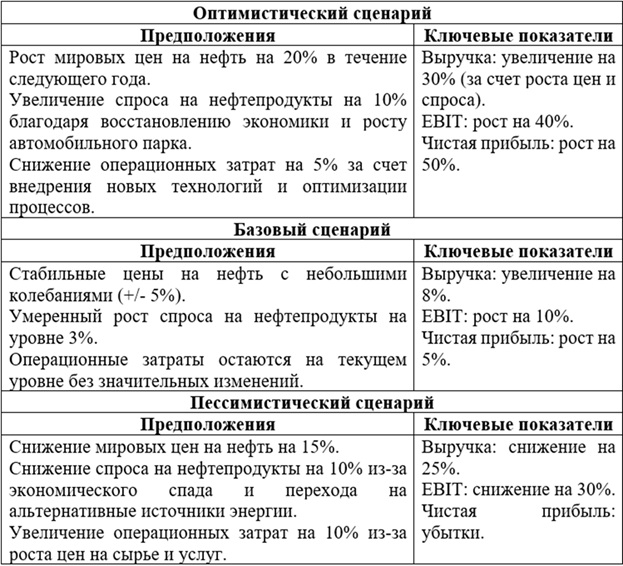

Осуществим сценарный анализ указанных показателей, характеризующих финансовую устойчивость АО «ТАНЕКО» - одного из крупнейших НПЗ страны, входящего в Группу компаний «Татнефть» (таблица 1).

Таблица 1

Сценарный анализ показателей деятельности АО «ТАНЕКО» на 2024 г.

(составлено авторами)

Предположения и динамика ключевых показателей в представленном сценарном анализе АО «ТАНЕКО» были основаны на следующих фактах:

- ожидания повышения цен на нефть могут быть связаны с восстановлением глобальной экономики, увеличением спроса на энергоносители, а также возможным сокращением добычи в некоторых странах-экспортерах;

- динамика спроса на нефтепродукты связана с темпами восстановления экономики после кризисов, ростом автомобильного парка и увеличением потребления энергии в различных отраслях;

- снижение операционных затрат может быть обусловлено внедрением новых технологий и оптимизацией бизнес-процессов.

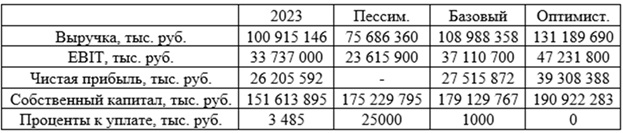

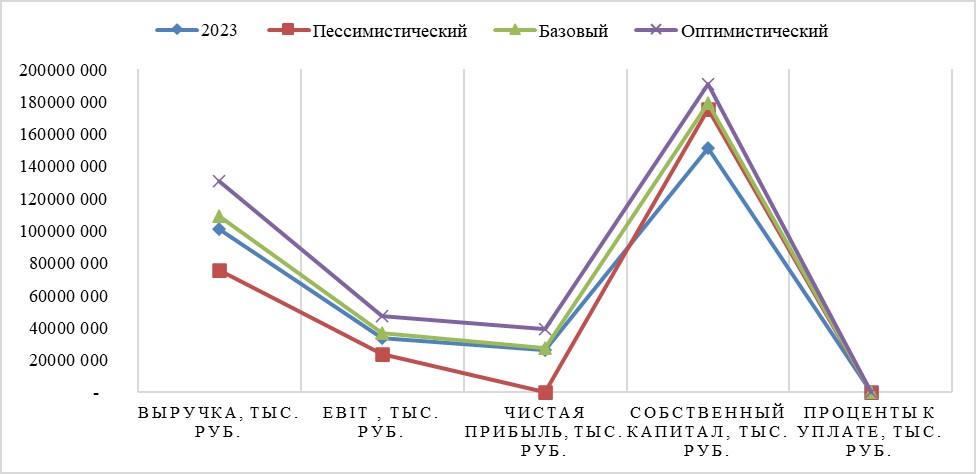

На рисунке 7 и в таблице 2 представлены ключевые показатели для каждого из сценариев, рассчитанные на базе 2023 г. [11].

Таблица 2

Расчет основных показателей деятельности АО «ТАНЕКО» на 2024 г. в рамках сценарного анализа

Рис. 7. Динамика основных показателей АО «ТАНЕКО» для различных сценариев, 2024 г.

(составлено авторами)

Стоит отметить, что на основе проанализированной отчетности за 2019 – 2023 гг. АО «ТАНЕКО» всю полученную чистую прибыль оставляет в распоряжении предприятия в качестве нераспределенной, следовательно, величина собственного капитала ежегодно меняется именно на сумму чистой прибыли, что напрямую влияет на уровень финансовой устойчивости предприятия.

Значительный рост всех ключевых показателей в оптимистичном сценарии будет свидетельствовать о высокой финансовой устойчивости компании в условиях благоприятного рынка. Увеличение выручки и прибыли позволит АО «ТАНЕКО» инвестировать все большие средства в новые проекты, развивать технологии и улучшать операционные процессы, что позволит предприятию оставаться на лидирующих позициях в отрасли.

Отсутствие значительных изменений при реализации базового сценария может ограничить возможности для роста и инноваций. Для обеспечения устойчивой конкурентоспособности на динамичном рынке нефтепереработки компании необходимо не только внимательно отслеживать текущие рыночные тренды, но и своевременно корректировать стратегические направления развития с учетом меняющихся экономических и регуляторных условий.

В противном случае, при реализации пессимистического сценария, характеризующегося существенным сокращением выручки и прибыли, предприятие столкнется с серьезными вызовами в поддержании финансовой устойчивости. Снижение доходов неизбежно приведет к необходимости пересмотра инвестиционной политики, оптимизации операционных расходов и усилению контроля за ликвидностью, что может негативно сказаться на долгосрочных перспективах развития.

Особую тревогу вызывает тот факт, что по состоянию на 2023 год ключевые показатели финансовой устойчивости АО «ТАНЕКО» находятся ниже среднеотраслевых значений, что свидетельствует о повышенной уязвимости предприятия в условиях экономического спада. В такой ситуации риски не ограничиваются только самим предприятием: ухудшение финансового состояния «ТАНЕКО» способно оказать дестабилизирующее влияние на финансовые показатели и операционную деятельность всей группы «Татнефть», учитывая ее интегрированную структуру и взаимозависимость бизнес-единиц.

Таким образом, системное управление рисками и проактивное стратегическое планирование становятся критически важными элементами для минимизации негативных последствий и обеспечения финансовой устойчивости как отдельного предприятия, так и холдинга в целом.

Для повышения финансовой устойчивости АО «ТАНЕКО» в условиях выявленных проблем, можно предложить следующие рекомендации:

- пересмотр инвестиционных проектов (текущих и планируемых) на предмет их рентабельности и целесообразности, отложить или отменить капиталоемкие проекты с низкой вероятностью возврата инвестиций в условиях нестабильной экономической ситуации и высокой ключевой ставки;

- рассмотреть возможность рефинансирования краткосрочных долговых обязательств с целью увеличения сроков погашения, что поможет улучшить ликвидность и ряд показателей финансовой устойчивости;

- увеличение доли собственного капитала путем привлечения инвестиций через выпуск акций или участие в совместных предприятиях, что позволит снизить зависимость от заемных средств;

- расширение рынка и каналов сбыта как на внутреннем (преимущественно), так и на внешнем рынках, что позволит увеличить объемы продаж и улучшить финансовые показатели.

Отдельно стоит отметить, что по данным опубликованной отчетности за 2024 г., рассматриваемые в сценарном анализе показатели деятельности АО «ТАНЕКО» в целом соответствовали базовому уровню: EBIT компании составим 36 520 млн. руб. (при сценарном значении 37 110 млн. руб.), а величина чистой прибыли – 21 415 751 тыс. руб. (при прогнозируемом значении 27 515 872 тыс. руб.). При этом отмечается значительный рост выручки компании до величины 122 119 638 тыс. руб., что в большей степени соответствует оптимистичному сценарию. Выявленный разрыв между ростом выручки и сравнительно более скромными результатами по прибыли отражает комплексное влияние внешних и внутренних факторов, указывая на необходимость дальнейшего анализа структуры затрат и эффективности управления ресурсами. В целом, такая динамика характерна для предприятий, находящихся в фазе активного развития или адаптации к изменяющимся рыночным условиям.

Обобщая результаты проведенного исследования, можно констатировать, что финансовая устойчивость российских нефтеперерабатывающих предприятий формируется под воздействием комплексного взаимодействия внутренних и внешних факторов. Внутренние аспекты включают эффективность управленческих решений, структуру затрат, инвестиционную политику и качество корпоративного управления, тогда как внешние — колебания мировых цен на нефть и нефтепродукты, регуляторные изменения, макроэкономическую конъюнктуру и геополитические риски. Анализ данных факторов позволяет выявить ключевые драйверы финансовой стабильности и потенциальные уязвимости отрасли.

В рамках работы была предложена методологическая доработка инструментов оценки финансовой устойчивости, включающая расширенный расчет финансовых коэффициентов и внедрение сценарного анализа. Такой комплексный подход обеспечивает более глубокое понимание рисков и позволяет моделировать различные варианты развития событий, что критически важно для адаптации стратегий предприятий в условиях высокой неопределенности рынка.

На примере АО «ТАНЕКО» показана практическая значимость сценарного анализа: несмотря на некоторую отставку по показателям прибыльности от прогнозных значений базового сценария, наблюдаемый значительный рост выручки свидетельствует о позитивной операционной динамике, которая, однако, требует оптимизации затрат и повышения эффективности управления для укрепления рентабельности. Предложенные меры, направленные на совершенствование финансового менеджмента и диверсификацию источников доходов, способны повысить устойчивость предприятия к негативным внешним шокам и обеспечить долгосрочный рост.

Таким образом, интеграция комплексного анализа факторов, методик финансовой оценки и сценарного моделирования представляет собой эффективный инструмент повышения финансовой устойчивости нефтеперерабатывающих предприятий России. Реализация данных рекомендаций позволит не только минимизировать риски, но и создать прочную основу для устойчивого развития в условиях динамично меняющейся экономической среды и глобальной нестабильности.

1. Actual problems of information and analytical support for sustainable development in the new economic conditions / L. Yu. Arkhangelskaya, A. A. Afanasyev, L. F. Berdnikova [et al.]. - Moscow: Knorus Publishing House, 2024. - 544 p. EDN: https://elibrary.ru/GHPRJB

2. Minakov, A. V. Development of production and sales of motor fuel to ensure Russia's economic security / A. V. Minakov, A. E. Suglobov // Russian Journal of Management. - 2025. - Vol. 13, No. 6. - Pp. 216-237. DOI: https://doi.org/10.29039/2500-1469-2025-13-6-216-237; EDN: https://elibrary.ru/REQXSR

3. Muzalev S. V. Digital transformation and its impact on the analysis of business processes in the context of external sanctions // Economic sciences. - 2024. - No. 240. - Pp. 202-206. DOI: https://doi.org/10.14451/1.240.202; EDN: https://elibrary.ru/JUQNCS

4. Muzalev S. V. Integration of Agile Methodologies into Business Process Management Systems // RISK: Resources, Information, Supply, Competition. - 2025. - No. 2. - P. 82-87. DOI: https://doi.org/10.56584/1560-8816-2025-2-82-87; EDN: https://elibrary.ru/BCJUQE

5. Muzaleva T. I., Reshetov K. Yu. Modern Approaches to Company Valuation // International Journal of Humanities and Natural Sciences. - 2022. - No. 10-4 (73). - P. 173-176. DOI: https://doi.org/10.24412/2500-1000-2022-10-4-173-176; EDN: https://elibrary.ru/QZBTTF

6. Nikiforova E. V., Muzalev S. V. Defining Key Directions for Transforming the Business Climate in Russia // Economic Sciences. - 2024. - No. 237. - P. 184-189. DOI: https://doi.org/10.14451/1.237.184; EDN: https://elibrary.ru/RQKOFZ

7. Suglobov A. E., Minakov A. V. Financing the Development of the Digital Economy in Modern Conditions // Russian Journal of Management. – 2024. – Vol. 12, No. 1. – Pp. 37-49. DOI: https://doi.org/10.29039/2409-6024-2024-12-1-37-49; EDN: https://elibrary.ru/PCWUBG

8. Tolmachev M. N. Analysis of the Development of Priority Sectors of the Russian Economy in Modern Conditions / M. N. Tolmachev, N. S. Zvonareva // Economic Sciences. – 2024. – No. 236. – Pp. 284-288. – DOIhttps://doi.org/10.14451/1.236.284. EDN: https://elibrary.ru/DIAIJA

9. Economic Security of Modern Russia in the Context of Crisis / N. N. Kalugina, A. A. Mikhailova, I. O. Konstantinov [et al.]. – Moscow: Rusains, 2025. – 170 p. EDN: https://elibrary.ru/INFNNL

10. Official website of PJSC Gazpromneft. – URL: https://www.gazprom-neft.ru/press-center/news/gazprom-neft-postroit-na-omskom-npz-novyy-kompleks-pervichnoy-pererabotki-nefti/ (accessed: July 22, 2025).

11. Official website of JSC TANECO. – URL: https://taneco.tatneft.ru/ (accessed: August 10, 2025).