from 01.01.2016 to 01.01.2020

Balashiha, Moscow, Russian Federation

Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 338.012

The article examines current trends in the development of food delivery systems in retail grocery retail in Russia. The dynamics of online food sales for the period 2020-2024 is analyzed. The key market players, their strategies, and operational features are identified. The main factors influencing the development of this segment, as well as problems and prospects for its development, are determined. Based on the conducted research, recommendations are formulated to improve the efficiency of online sales and food delivery for retail chains.

grocery retail, online sales, food delivery, e-grocery, retail digitalization, express delivery, dark stores

Введение

Развитие цифровых технологий и трансформация потребительского поведения существенно изменили ландшафт розничной торговли продуктами питания. Особенно заметные изменения произошли в последние годы, когда под влиянием пандемии COVID-19 произошел значительный сдвиг потребительских предпочтений в сторону онлайн-каналов приобретения товаров повседневного спроса. Российский рынок онлайн-продаж продуктов питания, несмотря на относительно позднее развитие по сравнению с другими сегментами электронной коммерции, демонстрирует высокие темпы роста.

Актуальность исследования обусловлена тем, что развитие систем доставки продуктов питания в розничном продуктовом ритейле является одним из ключевых направлений цифровой трансформации отрасли. Эффективная организация данного процесса становится важным конкурентным преимуществом для ритейлеров, а также отвечает растущим потребностям современных потребителей в экономии времени и повышении комфорта совершения покупок.

Целью исследования является комплексный анализ текущего состояния и перспектив развития системы доставки продуктов питания в розничном продуктовом ритейле России.

Для достижения данной цели были поставлены следующие задачи:

1) выявить основные факторы, способствующие росту онлайн-продаж продуктов питания;

2) проанализировать принципы организации онлайн-продаж и доставки продуктов питания в розничном ритейле;

3) исследовать динамику развития рынка онлайн-продаж продуктов питания в России в 2020-2024 гг.;

4) определить ключевых игроков рынка и проанализировать их стратегии;

5) выявить проблемы и перспективы развития систем доставки продуктов питания в розничном продуктовом ритейле.

Обзор литературы

Анализ научной литературы показывает, что рост онлайн-продаж продуктов питания обусловлен несколькими ключевыми факторами. И.В. Соколова [1] выделяет основные драйверы развития e-grocery: изменение образа жизни потребителей, рост уровня цифровизации и развитие логистической инфраструктуры.

Современные потребители ценят возможность экономии времени и предпочитают тратить его на другие виды деятельности, без физического посещения магазина [2]. Так, по данным исследования С.М. Иванова [3], к 2024 году более 85% населения России в возрасте от 18 до 45 лет регулярно совершают покупки онлайн, что создает благоприятную среду для развития онлайн-продаж продуктов питания. Е.В. Смирнова [4] отмечает, что пандемия COVID-19 значительно ускорила цифровую трансформацию розничной торговли и способствовала формированию новых потребительских привычек. Многие потребители, впервые воспользовавшиеся сервисами доставки продуктов во время пандемии, продолжили использовать их и после снятия ограничений. В.В. Козлов [5] выделяет четыре основные модели организации e-grocery: модель сборки заказов из обычных магазинов, модель дарксторов, модель централизованного фулфилмент-центра и гибридную модель. Антонова Н.П. [6] подчеркивает, что выбор модели зависит от масштаба бизнеса, целевой аудитории и географии обслуживания.

Д.А. Михайлов [7] классифицирует способы доставки: собственная курьерская служба, сотрудничество с агрегаторами доставки, самовывоз и локерные системы. А.К. Федорова [8] отмечает, что эффективная логистика является ключевым фактором успеха в онлайн-продажах продуктов питания, поскольку необходимо обеспечивать сохранность товаров с разными температурными режимами, соблюдать сроки доставки и оптимизировать маршруты.

Материалы и методы

Методологической основой исследования послужили общенаучные методы познания: системный подход, сравнительный анализ, статистический анализ, графический метод, а также специальные методы экономического анализа.

Информационную базу исследования составили:

1) Данные Федеральной службы государственной статистики (Росстат) об объемах розничной торговли продуктами питания и доле онлайн-продаж в общем объеме продаж.

2) Отчеты аналитических агентств Data Insight, INFOLine, Центр экономики рынков, TAdviser, Logistics.ru, содержащие информацию о динамике российского рынка e-grocery, его объеме, структуре, основных игроках и трендах развития.

3) Годовые отчеты и пресс-релизы крупнейших российских ритейлеров (X5 Group, Магнит, Лента, ВкусВилл и др.) и специализированных сервисов доставки продуктов (Сбермаркет, Самокат, Яндекс.Лавка и др.), отражающие показатели их деятельности в сфере онлайн-продаж.

4) Научные публикации российских и зарубежных авторов по вопросам развития электронной коммерции в сфере продуктового ритейла.

5) Материалы отраслевых конференций и форумов по цифровизации ритейла.

В рамках исследования был проведен анализ динамики рынка онлайн-продаж продуктов питания в России за период 2020-2024 гг., включая оценку объема рынка, темпов роста, доли e-grocery в общем объеме продуктового ритейла. Особое внимание уделялось изучению стратегий основных игроков рынка, их бизнес-моделей, географии присутствия, ассортиментной политики и логистических решений.

Результаты исследования

Для визуализации результатов исследования были использованы графические методы представления данных, позволяющие наглядно отобразить динамику и структуру рынка онлайн-продаж продуктов питания.

Анализ рынка онлайн-продаж продуктов питания в России за период 2020-2024 гг. показал значительный рост данного сегмента электронной коммерции. Рассмотрим основные результаты исследования.

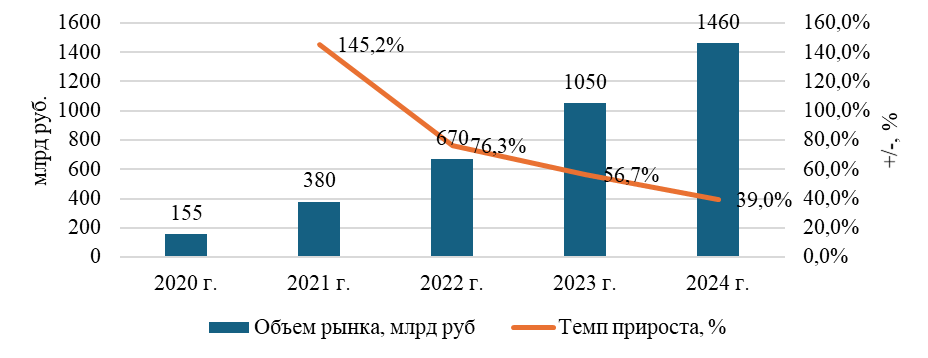

На рисунке 1 представлена динамика объема рынка онлайн-продаж продуктов питания в России за 2020-2024 гг.

Рис. 1. Динамика объема рынка онлайн-продаж продуктов питания в России, 2020-2024 гг., млрд. руб.

Источник: составлено автором на основе [5], [9]

Как видно из представленных данных, рынок онлайн-продаж продуктов питания в России демонстрирует устойчивый рост на протяжении всего анализируемого периода. Если в 2020 году объем рынка составлял 155 млрд рублей, то к 2024 году он достиг 1460 млрд рублей, увеличившись почти в 9,4 раза. Наиболее значительный рост наблюдался в 2020-2021 гг., что было обусловлено влиянием пандемии COVID-19 и связанных с ней ограничений, которые способствовали активному переходу потребителей на онлайн-каналы приобретения продуктов питания.

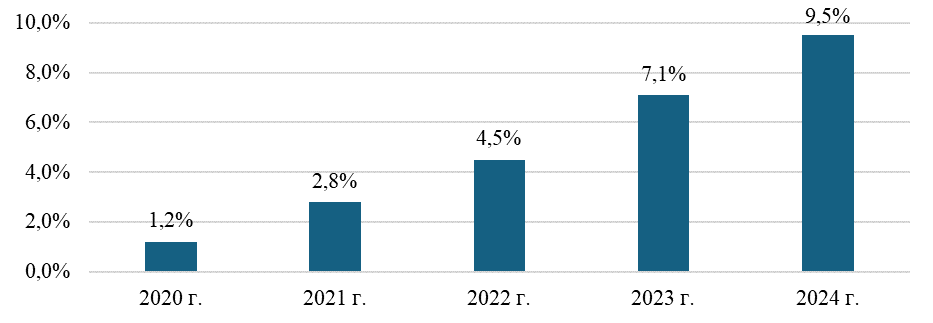

Интересно проследить изменение доли онлайн-продаж в общем объеме продуктового ритейла, что отражено на рисунке 2.

Рис. 2. Доля онлайн-продаж в общем объеме продуктового ритейла в России, 2020-2024 гг., %

Источник: составлено автором на основе [9], [10]

Согласно представленным данным, доля онлайн-продаж в общем объеме продуктового ритейла в России увеличилась с 1,2% в 2020 году до 9,5% в 2024 году. Это свидетельствует о значительном проникновении цифровых технологий в сферу торговли продуктами питания и изменении потребительских привычек россиян. При этом, по сравнению с другими сегментами электронной коммерции, доля онлайн-продаж в продуктовом ритейле остается относительно невысокой, что указывает на значительный потенциал дальнейшего роста.

Рассмотрим структуру рынка онлайн-продаж продуктов питания по типам игроков (рисунок 3).

Рис. 3. Структура рынка онлайн-продаж продуктов питания в России по типам игроков, 2024 г., %

Источник: составлено автором на основе [11]

Анализ структуры рынка онлайн-продаж продуктов питания показывает, что в 2024 году наибольшую долю рынка занимают специализированные сервисы доставки продуктов (38%), к которым относятся такие компании, как Самокат, Яндекс.Лавка и др. На втором месте находятся традиционные офлайн-ритейлеры с собственными сервисами доставки (32%), включая X5 Group («Пятерочка», «Перекресток»), Магнит, Ленту и др. Существенную долю рынка (21%) занимают также агрегаторы доставки продуктов, такие как Сбермаркет и Яндекс.Еда, которые выступают посредниками между потребителями и торговыми сетями. На долю других игроков (включая небольшие локальные сервисы доставки, нишевые онлайн-магазины продуктов и т.д.) приходится 9% рынка.

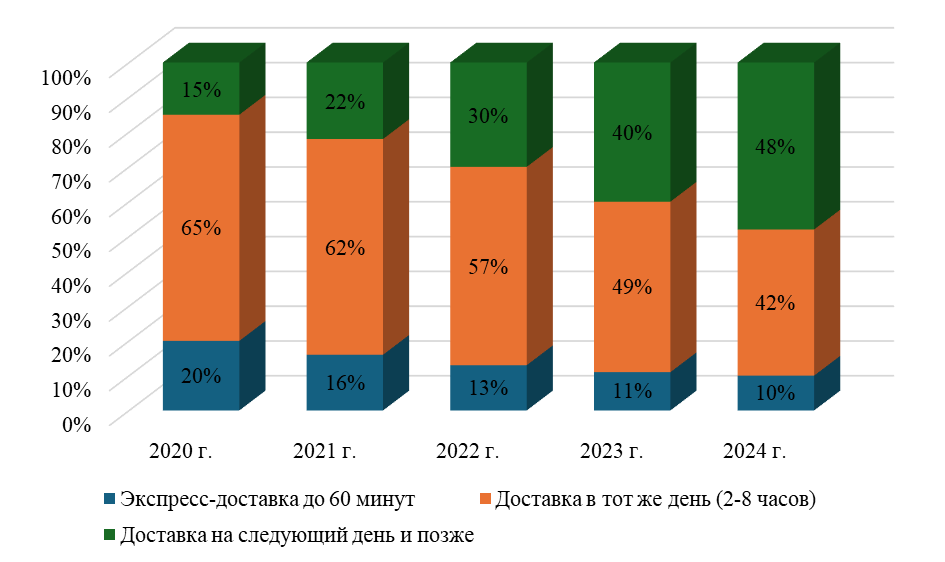

Интересно проследить изменение популярности различных моделей доставки продуктов питания (рисунок 4).

Рис. 4. Распределение заказов по срокам доставки продуктов питания в России, 2020-2024 гг., %

Источник: составлено автором на основе [12], [13]

Данные, представленные на рисунке 4, демонстрируют значительные изменения в предпочтениях потребителей относительно сроков доставки продуктов питания. Если в 2020 году на экспресс-доставку (до 60 минут) приходилось лишь 15% заказов, то к 2024 году этот показатель вырос до 48%. В то же время доля доставки в тот же день (2-8 часов) снизилась с 65% до 42%, а доставка на следующий день и позже сократилась с 20% до 10%. Это свидетельствует о растущем спросе на быструю доставку продуктов и соответствующей адаптации бизнес-моделей участников рынка.

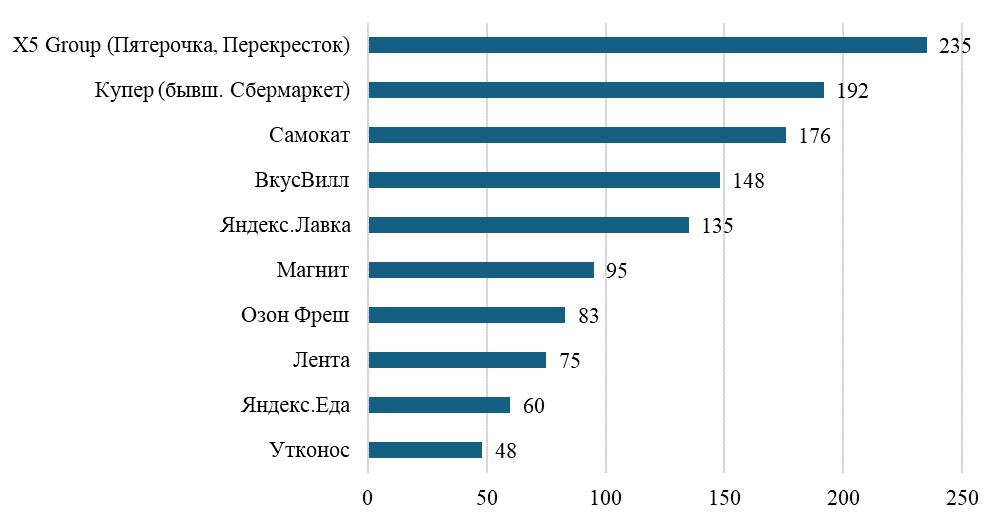

Рассмотрим рейтинг крупнейших игроков рынка онлайн-продаж продуктов питания в России по объему выручки в 2024 году (рисунок 5).

Рис. 5. Топ-10 игроков рынка онлайн-продаж продуктов питания в России по объему выручки, 2024 г., млрд руб.

Источник: составлено автором на основе [14], [15]

Согласно данным, представленным на рисунке 5, лидером рынка онлайн-продаж продуктов питания в России в 2024 году является X5 Group (сервисы «Перекресток.Впрок», «Пятерочка Доставка») с выручкой 235 млрд рублей. На втором месте находится Купер (бывший «Сбермаркет») с выручкой 192 млрд рублей, на третьем – Самокат с выручкой 176 млрд рублей. В топ-5 также входят ВкусВилл (148 млрд рублей) и Яндекс.Лавка (135 млрд рублей). Следует отметить, что в рейтинге представлены как традиционные офлайн-ритейлеры, развивающие онлайн-направление (X5 Group, Магнит, Лента, ВкусВилл), так и специализированные сервисы доставки продуктов (Самокат, Яндекс.Лавка) и агрегаторы (Сбермаркет, Яндекс.Еда).

Можно также проанализировать географию онлайн-продаж продуктов питания в России (рисунок 6).

Рис. 6. Распределение объема рынка онлайн-продаж продуктов питания в России по регионам, 2024 г., %

Источник: составлено автором на основе [16]

Анализ географической структуры рынка онлайн-продаж продуктов питания показывает, что в 2024 году более половины объема рынка (54%) приходится на Москву и Московскую область. Значительную долю занимает также Санкт-Петербург и Ленинградская область (18%). На города-миллионники приходится 20% рынка, на другие города с населением более 500 тыс. человек – 6%, на остальные населенные пункты – всего 2%. Такая неравномерность географического распределения объясняется различиями в уровне развития логистической инфраструктуры, плотности населения, уровне доходов и цифровой грамотности населения в разных регионах страны.

Обсуждение

Проведенное исследование позволяет выделить ряд проблем и перспектив развития систем доставки продуктов питания в розничном продуктовом ритейле России.

Проблемы развития можно выделить в следующем виде.

1. Логистические вызовы. Организация эффективной логистики является одной из ключевых проблем для онлайн-продаж продуктов питания. Необходимость соблюдения температурных режимов для разных категорий товаров, контроль сроков годности, оптимизация маршрутов доставки, особенно в условиях плотного городского трафика, требуют значительных инвестиций и организационных усилий. Как отмечает А.К. Федорова [8], логистические затраты в e-grocery могут составлять до 15-20% от стоимости заказа, что существенно выше, чем в других сегментах электронной коммерции.

2. Неравномерность географического развития. Как показало исследование, более 70% объема рынка онлайн-продаж продуктов питания приходится на Москву, Московскую область, Санкт-Петербург и Ленинградскую область. В малых городах и сельской местности доступность сервисов доставки продуктов остается ограниченной из-за низкой плотности населения, недостаточно развитой инфраструктуры и более низкого платежеспособного спроса. Преодоление этого регионального дисбаланса является важной задачей для дальнейшего развития рынка.

3. Проблема рентабельности. Многие сервисы доставки продуктов питания пока не достигли устойчивой прибыльности. По данным Д.А. Михайлова [7], средняя маржинальность в сегменте e-grocery составляет около 3-5%, что ниже, чем в традиционном офлайн-ритейле. Высокие затраты на логистику, маркетинг, IT-инфраструктуру и персонал при относительно низком среднем чеке создают сложности для достижения точки безубыточности, особенно для молодых компаний.

4. Кадровые проблемы. Расширение онлайн-продаж продуктов питания требует привлечения большого количества персонала для сборки и доставки заказов. При этом наблюдается нехватка квалифицированных кадров, особенно в пиковые периоды. Кроме того, высокая текучесть кадров среди курьеров и сборщиков заказов создает дополнительные сложности для обеспечения стабильного качества обслуживания.

5. Технологические вызовы. Развитие систем доставки продуктов питания требует внедрения современных технологических решений для управления запасами, оптимизации маршрутов, прогнозирования спроса и т.д. Не все участники рынка имеют достаточные ресурсы для разработки и внедрения таких систем, что может ограничивать их конкурентоспособность.

Перспективы развития можно выделить в следующих направлениях.

1. Дальнейший рост рынка. Несмотря на значительный рост в последние годы, доля онлайн-продаж в общем объеме продуктового ритейла в России (9,5% в 2024 году) остается ниже, чем в ряде развитых стран. По прогнозам Н.П. Антоновой [6], к 2027 году этот показатель может достичь 15-17%, что указывает на значительный потенциал дальнейшего роста рынка.

2. Развитие гибридных моделей. Перспективным направлением развития является интеграция онлайн и офлайн-каналов продаж, создание так называемых омниканальных систем. Традиционные ритейлеры могут использовать свою существующую инфраструктуру (магазины, распределительные центры) для организации онлайн-продаж, а онлайн-игроки – открывать физические точки присутствия для повышения узнаваемости бренда и организации пунктов выдачи заказов.

3. Технологические инновации. Внедрение новых технологий, таких как искусственный интеллект для прогнозирования спроса, роботизация складских операций, автоматизация процессов сборки заказов, использование беспилотных транспортных средств для доставки, может существенно повысить эффективность онлайн-продаж продуктов питания и снизить операционные затраты.

4. Развитие экспресс-доставки. Как показало исследование, доля экспресс-доставки (до 60 минут) в общем объеме заказов увеличилась с 15% в 2020 году до 48% в 2024 году. Этот тренд, вероятно, сохранится в будущем, что будет стимулировать развитие сети дарксторов и микрофулфилмент-центров в городах для обеспечения быстрой доставки.

5. Расширение ассортимента и персонализация. Увеличение доли свежих продуктов (фрукты, овощи, мясо, рыба) в онлайн-заказах, развитие категории готовых к употреблению продуктов (ready-to-eat), а также внедрение систем персонализированных рекомендаций на основе анализа покупательского поведения могут способствовать увеличению среднего чека и повышению лояльности клиентов.

6. Консолидация рынка. По мнению А.Н. Петрова [2], в ближайшие годы может произойти консолидация рынка онлайн-продаж продуктов питания, в результате которой более крупные и финансово устойчивые игроки будут поглощать или вытеснять с рынка мелких участников. Это может привести к повышению эффективности рынка, но также создает риски снижения конкуренции.

Заключение

Проведенное исследование позволяет сделать следующие выводы о развитии системы доставки продуктов питания в розничном продуктовом ритейле России. Рынок онлайн-продаж продуктов питания в России демонстрирует устойчивый рост: за период 2020-2024 гг. его объем увеличился с 155 млрд руб. до 1460 млрд руб., а доля в общем объеме продуктового ритейла выросла с 1,2% до 9,5%. Основными факторами роста стали изменение образа жизни потребителей, повышение уровня цифровизации общества и влияние пандемии COVID-19.

На рынке выделяются три типа игроков: специализированные сервисы доставки продуктов (38% рынка), традиционные офлайн-ритейлеры с собственными сервисами доставки (32%) и агрегаторы доставки продуктов (21%). Лидерами рынка являются сети X5 Group («Пятерочка» и «Перекресток»), Купер (бывший Сбермаркет), Самокат, ВкусВилл и Яндекс.Лавка. Географическая структура рынка характеризуется высокой концентрацией в крупнейших городах: на Москву и Московскую область приходится 54% объема рынка. Анализ потребительских предпочтений показывает рост популярности экспресс-доставки: доля заказов с доставкой до 60 минут увеличилась с 15% до 48% за 2020-2024 гг.

Основными проблемами развития являются логистические вызовы, неравномерность географического развития, проблема рентабельности и кадровые проблемы. Перспективы связаны с дальнейшим ростом рынка, развитием гибридных моделей, технологическими инновациями и расширением ассортимента.

В целом, можно прогнозировать дальнейший рост рынка онлайн-продаж продуктов питания в России. Успешность работы розничных компаний в этом сегменте будет зависеть от способности компаний адаптироваться к меняющимся потребительским предпочтениям, оптимизировать операционные процессы и внедрять инновационные решения.

1. Sokolova I.V. Cifrovaya transformaciya roznichnoy torgovli produktami pitaniya: tendencii i perspektivy // Vestnik ekonomiki i menedzhmenta. 2023. № 2. S. 45-52. EDN: https://elibrary.ru/HAZPVV

2. Petrov A.N. Elektronnaya kommerciya v produktovom riteyle: analiz rossiyskogo rynka // Ekonomika i predprinimatel'stvo. 2022. № 5. S. 678-686.

3. Ivanov S.M. Potrebitel'skoe povedenie v cifrovoy srede: novye trendy i osobennosti // Marketing v Rossii i za rubezhom. 2023. № 4. S. 112-120.

4. Smirnova E.V. Vliyanie pandemii COVID-19 na razvitie elektronnoy torgovli produktami pitaniya // Voprosy innovacionnoy ekonomiki. 2022. № 3. S. 1245-1258.

5. Kozlov V.V. Modeli organizacii onlayn-prodazh produktov pitaniya: sravnitel'nyy analiz // Logistika i upravlenie cepyami postavok. 2023. № 6. S. 87-96.

6. Antonova N.P. Perspektivy razvitiya rynka onlayn-dostavki produktov pitaniya v Rossii do 2027 goda // Ekonomika i biznes. 2024. № 1. S. 15-23.

7. Mihaylov D.A. Logistika posledney mili v e-grocery: problemy i resheniya // Transportnoe delo Rossii. 2023. № 3. S. 145-151.

8. Fedorova A.K. Upravlenie cepyami postavok v sfere onlayn-prodazh produktov pitaniya // Logistika segodnya. 2022. № 4. S. 212-220.

9. Rynok produktov pitaniya v Rossii v 2024 godu // Centr ekonomiki rynkov. 2025. URL: https://research-center.ru/rynok-produktov-pitanija-v-rossii-v-2024-godu/

10. Data Insight: v 2024 godu ob'em rynka roznichnoy internet-torgovli v Rossii sostavil 11,2 trln rubley // Retail.ru. 2025. URL: https://www.retail.ru/news/data-insight-v-2024-godu-obem-rynka-roznichnoy-internet-torgovli-v-rossii-sostav-19-maya-2025-264722/

11. E-grocery 2025: rynok rastet, lider neizmenen // Logistics.ru. 2025. URL: https://logistics.ru/internet-torgovlya-i-fulfilment-produkty-pitaniya-i-fresh/e-grocery-2025-rynok-rastet-lider

12. Internet-prodazhi produktov pitaniya v Rossii // TAdviser. 2025. URL: https://www.tadviser.ru/index.php/Stat'ya:Internet-prodazhi_produktov_pitaniya_v_Rossii.

13. Cherepanova T.G. Ispol'zovanie cifrovyh tehnologiy dlya optimizacii biznes-processov na primere kompanii produktovogo riteyla // Ekonomika i biznes: teoriya i praktika. 2022. №7. C.245-250. DOI: https://doi.org/10.24412/2411-0450-2022-7-245-250; EDN: https://elibrary.ru/ENJBZD

14. Top-100 krupneyshih internet-magazinov Rossii: Analiticheskiy otchet Data Insight. 2025. URL: https://top100.datainsight.ru/

15. X5 Group: godovye otchety. 2025. URL: https://x5-finance.ru/information/annual-reports

16. Geografiya elektronnoy kommercii v Rossii: regional'nye osobennosti i perspektivy: Analiticheskiy otchet INFOLine. 2024. URL: https://infoline.spb.ru/shop/issledovaniya-rynkov/

17. Krasil'nikov A.B. Razvitie omnikanal'nyh setey rossiyskih riteylerov // Progressivnaya ekonomika. 2024. №11. C.222-235. DOI: https://doi.org/10.54861/27131211_2024_11_222; EDN: https://elibrary.ru/RSRBWB

18. Kuznecov A.V. Innovacii v logistike dostavki produktov pitaniya: rossiyskaya praktika // Innovacii v menedzhmente. 2024. № 2. S. 56-64.