The use of innovative digital technologies is conditioned by the need to minimize tax gaps, increase tax receipts, fees and contributions, as well as to reduce the share of the shadow economy. The article discusses the specifics of the development of the tax control system in the digital ecosystem. The article analyzes the activities of tax authorities in the context of digitalization and defines the prospects for the development of tax administration.

tax control, tax administration, digitalization, digital technologies

Все сферы экономической и общественной деятельности столкнулись с цифровой революцией, которая привела к новой технологической эпохе, где можно наблюдать что, технологии тесно переплетаются с различными жизненными процессами и определяют успешность достижения экономической эффективности экономических субъектов и систем. В эпоху цифровой трансформации экономики сообщество переживает стремительный прогресс. Все большее количество инструментов переходит в онлайн-формат, становясь доступным как для государственных структур, так и для граждан. Данные обстоятельства значительно упрощают функционирование государственных органов и решение различных вопросов, возникающих у населения. Одним из них является удаленная форма налогового контроля, которая позволяет осуществлять взаимосвязанные административные процессы, направленные на выявление, исчисление, оценку налоговой базы и рисков, а также выявление потенциальных экономических возможностей.

Для обеспечения стабильности и увеличения налоговых доходов в бюджеты на федеральном, региональном и местном уровнях, необходимо использовать инновационные методы налогового администрирования, что позволяет повысить эффективность в финансировании текущих государственных потребностей и увеличить возможность для развития экономики и инфраструктуры страны. В связи с чем, цифровая трансформация может оказать положительное влияние на модернизацию системы налогового контроля.

Становление системы налогового контроля приходится на период развития Древней Руси с проявлением первого налога, как дань, взимание которого происходило при захвате новых земель князем. Значительное влияние на развитие налогового контроля оказала централизация русских земель в XIV веке, когда появились первые приказы, позволяющие на законодательном уровне закрепить порядок во внешнеэкономических связях и их укреплении. Что и заложило основу дальнейшего развития системы налогового контроля, действующего на сегодняшний момент.

Основной этап развития системы налогового контроля в России произошел в 90-ых годах XX века совместно со становлением рыночной экономики, где с целью обеспечения налоговой безопасности была сформирована Главная государственная налоговая инспекция, входящая в структуру Министерства финансов СССР. В 1991 году возникла необходимость формирования Налогового кодекса, для регулирования вопросов налогового контроля и предотвращения проблем в его развитии в связи с распадом СССР, окончательная редакция которого была утверждена в 1998 году. Современная система налогового контроля включает различные мероприятия, обеспечивающие учет налогоплательщиков. В настоящее время сложилась достаточная теоретическая база исследований сущности налогового контроля и особенностей развития налоговой системы.

Основной функцией налогового администрирования, является налоговый контроль, который регулирует налоговые отношения и обеспечивает «деятельность уполномоченных органов по обеспечению соблюдения законодательства о налогах и сборах».

Анализируя многочисленные научные труды, можно резюмировать, что авторы при исследовании системы налогового контроля, основываются на классические экономические и налоговые теории, которые позволяют понимать не только сущность налогового контроля, но и особенности регулирования отношений между налогоплательщиками и государственными органами. В связи с чем, можно выделить три основных научных значений понятия налогового контроля (рис. 1).

Рис. 1. Научные значения понятия налогового контроля

Согласно гл.14 Налогового кодекса Российской Федерации «налоговый контроль представляет собой систему обязательных процедур, которые регламентируются главой 14 Налогового кодекса и проводятся должностными лицами налоговых органов в рамках их полномочий. Налоговый контроль осуществляется через: налоговые проверки; получение разъяснений от налогоплательщиков, налоговых агентов и плательщиков сборов; проверку данных учёта и отчетности; осмотр помещений и территорий, используемых для получения дохода (прибыли); а также в других формах, предусмотренных Налоговым кодексом».

Учет налогоплательщиков и проверка правильности расчета налогов и сборов являются ключевыми задачами Федеральной налоговой службы, что позволяет своевременно и в полном объеме наполнять бюджет как страны, так и отдельных муниципалитетов.

Так как в налоговом законодательстве отсутствует конкретная классификация форм налогового контроля, на основании научных взглядов выделим основные, реализуемые в практической деятельности (рис. 2).

Рис. 2. Классификация видов налогового контроля

В системе налогового контроля важнейшая роль отводится камеральным налоговым проверкам (КНП) и выездным налоговым проверкам (ВНП), которые представляют собой основные методы осуществления налогового контроля. Федеральная налоговая служба России (ФНС) нацелена на улучшение их эффективности и продуктивности. Это подтверждается внедрением риск-ориентированного подхода, а также усовершенствованием аналитической составляющей контрольной деятельности. Современный подход зарекомендовал себя как более эффективный по сравнению с традиционными методами контроля благодаря акценту на выявлении зон повышенного риска, что позволяет реализовывать превентивные меры, находить и устранять уязвимости, тем самым предотвращая негативные последствия, связанные с рисками.

Таким образом, можно сделать вывод, что налоговый контроль представляет собой набор мероприятий, в т. ч. дополнительных мероприятий, направленных на проверку соблюдения норм налогового законодательства. Основная цель этой процедуры заключается в обнаружении правонарушений. Для этого налоговые органы применяют различные методы и формы контроля.

В эпоху цифровой экономики и экономики данных налоговое администрирование опирается на активное применение разнообразных цифровых информационно-коммуникационных систем. Эти системы дают возможность изучать и сравнивать данные об исполнении налоговых обязательств налогоплательщиками, что способствует предотвращению или значительному сокращению нарушений налогового законодательства. Как следствие, обеспечивается взыскание дополнительных средств в бюджет в форме доначисленных налогов, штрафных санкций и пени. В большинстве случаев, нарушения обнаруживаются в процессе камеральной проверки, что делает ее одной из наиболее часто используемых форм налогового контроля.

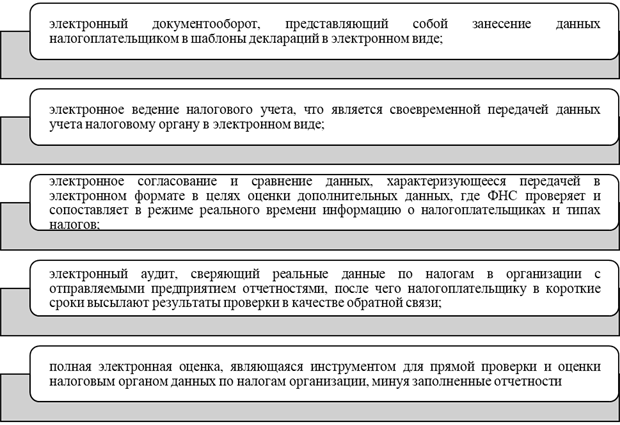

В условиях цифровизации развитие системы налогового контроля можно разделить на следующие группы (рис. 3).

Рис. 3. Группы системы налогового контроля в условиях цифровизации

Одними из наиболее популярными цифровыми системами налогового контроля являются АИС Налог-3, АСК НДС-3.

АИС Налог-3 является единой автоматизированной системой, обеспечивающей возможность в режиме реального времени организациям предоставлять данные налогового и бухгалтерского учета органам ФНС России, а также налоговым органам принимать, обрабатывать, предоставлять статистические, аналитические данные, что позволяет принимать обоснованные управленческие решения в рамках своих компетенций.

Помимо этого АИС «Налог-3» посредством упрощения процесса взаимодействия государственных органов и налогоплательщиков в электронном виде позволяет обеспечить открытость и прозрачность деятельности, снижение издержек налогового администрирования с соблюдением качественных и в срок регламентированных процедур с большим объемом поступающей информацией налоговым органам и своевременное выявление нарушений в соблюдении налогового законодательства, а также со стороны руководства налоговых органов обеспечение мониторинга и внутреннего аудита за деятельностью в автоматизированном режиме.

Еще одной автоматизированной системой налогового контроля является АСК НДС-3, которая направлена на контроль за полнотой и своевременностью уплаты налога на добавленную стоимость и разработанная Федеральной налоговой службой России.

Основными особенностями данной автоматизированной системы является то, что движение денежных средств происходит со счетами как юридических, так и физических лиц. А также она позволяет анализировать базы данных таких органов как Федеральной налоговой службы, Федеральной службы государственной регистрации, кадастра и картографии и др.

АСК НДС-3 позволяет анализировать базы данных записи актов гражданского состояния, кассовые и банковские операции, совершенные сделки между компаниями и бенефициалов и др.

Автоматизация данной системы заключается в автоматическом формировании отчета, который, в случае выявления нарушения при превышении суммы установленного размера налоговым законодательством, является достаточным основанием для возбуждения уголовного дела.

Для передачи данных в Федеральную налоговую службу России через оператора фискальных данных существует Онлайн – ККТ, как аппарат для учета продаж бизнеса, который сохраняет данные, их шифрует путем формирования чеков.

Для каждой организационно-правовой формы предпринимательства существуют различные виды онлайн – ККТ. Так, например, для средних больших компаний используются стационарные онлайн кассовые аппараты, которые чаще всего используются в организациях общественного питания и сетевых организациях.

Для небольших организаций существую автономные (мобильные) и смарт – терминалы, с возможностью подключения терминалов для оплаты и приложения для отслеживания продаж.

С 2020 года была создана автоматизированная технология для самозанятых «Мой налог», у которых появилась возможность самостоятельно формировать чеки для клиентов и в автоматическом режиме при начислении налогов исходя из общей суммы доходов, оплачивать их в онлайн-режиме.

В настоящее время, налоговый контроль все активнее переходит к цифровым технологиям, делая акцент на взаимодействии в режиме онлайн с налоговыми органами. Это выгодно налоговой службе, так как позволяет уменьшить число проверок, а предпринимателям – снизить расходы и избежать налоговых нарушений. Такая система известна как налоговый мониторинг.

В контексте управления рисками в налоговой сфере происходит обнаружение потенциальных угроз, выполняется исследование и оценивание налогового положения, а также разрабатываются оперативные способы уменьшения влияния разнообразных факторов.

В рамках налогового мониторинга существует механизм мотивированного мнения, позволяющий компании обратиться в налоговую службу за разъяснениями относительно корректности исчисления налогов по определенной сделке или операции. Это позволяет избежать налоговых нарушений и, следовательно, потенциальных налоговых санкций, предварительно устранив риски.

Таким образом, основная цель налоговых органов - планомерное уменьшение административной нагрузки на налогоплательщиков, замещая её стимулированием к самостоятельной корректировке налоговых обязательств.

Согласно ключевому принципу контрольной деятельности налоговой службы Российской Федерации, выездная налоговая проверка инициируется исключительно при обнаружении фактов уклонения налогоплательщиком от уплаты налогов, а также в тех ситуациях, когда налогоплательщик отказывается добровольно устранить обнаруженные нарушения.

Исходя из того, что система налогового контроля в условиях цифровизации активно развивается, возникает интерес для оценки его развития на практике.

Цифровая трансформация позволила налоговым органам добиться роста почти в два раза поступлений в бюджет, с того момента, как цифровые технологии прочно вошли в любую сферу бизнеса.

Результаты деятельности ФНС по данным отчета Ф.№2-НК от февраля 2024 года говорят о росте доначислений 29% (63 млн. руб. в 2023 году) по сравнению с 2022 годом (49 млн. руб.), а в 2023 году по сравнению с 2020 годом рост наблюдается на 38 млн. руб. (рис. 4).

Рис. 4. Средняя сумма доначислений (только налоги) на 1 результативную выездную проверку организаций

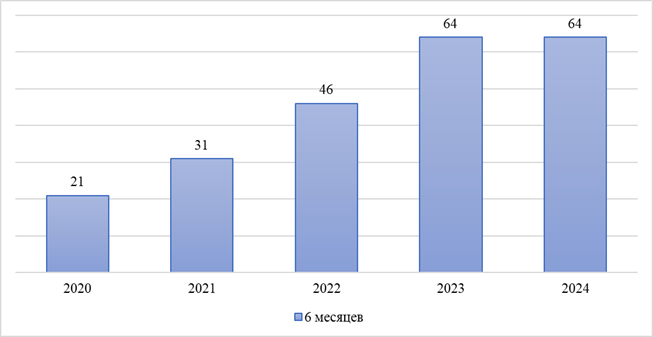

В 2022 году начался взрывной рост доначислений, что свидетельствуют данные отчета ФНС Ф.№2-НК по состоянию на август 2024 года (рис. 5).

Рис. 5. Динамика «средний налоговый чек» по итогам выездных проверок за 1 полугодие 2020 - 2024 гг.

Исходя из данных, представленных на рисунке 5, можно наблюдать рост доначислений во весь анализируемый период, но наибольший скачок роста произошел именно в 2022 году по сравнению с 2021 и 2020 годами, разница составила в 2022 году по сравнению с 2020 годом 25 млн. руб., а в 2023 году рост по сравнению с 2022 годом составил 18 млн. руб.

Стоит отметить, что по итогам выездной проверки, организация может получить «нулевое решение», так, например, было вынесено Постановление АС МО от 05.03.2024 года по делу № А40-160100/2023, где организации начисления по налогам, пени и штрафу составили 0 руб. После чего вышестоящий орган назначил «повторную» проверку. И несмотря на то, что согласно ст.89 п.1 пп.1 Налогового кодекса Российской Федерации отсутствует запрет на проведение повторных выездных проверок в тот же день после принятия решения, организация пыталась оспорить данное назначение через суд, мотивировав как избыточность налогового контроля.

Согласно Постановлению АС ПО от 10.06.2024 года по делу № А57-6509/2023 налоговыми инспекторами в ходе проведения камеральной проверки было выявлено, что в декларации по налогу на прибыль было занижение налоговой базы по налогу и было доначислено более 4 млн. руб., где основанием послужило реализация налогоплательщиком технику по заявленной стоимости меньше рыночной взаимозависимому лицу.

Данные примеры показывают о результатах деятельности налоговых органов, осуществляющих мероприятия в рамках налогового контроля, что также подтверждают статистические данные за последние пару лет, что работа ведется эффективно, рост увеличился на 2,3% (рис. 6).

Рис. 6. Результаты деятельности налоговых органов, осуществляющих мероприятия в рамках налогового контроля за 2023-2022 гг.

Таким образом, можно отметить, что основное внимание налоговые органы уделяют критериям при осуществлении налоговых проверок, распределенным по уровням налогового риска.

К средним налоговым рискам по налоговым проверкам относятся:

- убытки более 2 лет;

- частое приближение к лимитам «специальных режимов»;

- расходы максимально приближены к доходам;

- темп роста расходов выше темпа доходов;

- миграция между инспекциями.

К высоким налоговым рискам по налоговым проверкам относятся:

- низкая налоговая нагрузка;

- высокая доля вычетов по НДС;

- низкая средняя заработная плата;

- непредставление инспекции пояснений и документов;

- низкий уровень рентабельности.

К очень высоким налоговым рискам по налоговым проверкам относятся:

- сотрудничество с посредниками без деловой цели;

- деятельность с высоким налоговым риском.

Для минимизации налоговых рисков предопределены перспективы, направленные на развитие налогового администрирования в условиях цифровизации.

Согласно Федеральному закону от 12.07.2024 № 176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» и Федеральному закону от 8 августа 2024 г. № 259-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» произошла налоговая реформа 2024-2025 годов.

Начиная с 2025 года, в России продолжится совершенствование налогового администрирования, основанное на внедрении современных технологий и оптимизации взаимодействия между налогоплательщиками и государственными структурами.

Преобразования затронут как крупные корпорации, так и предприятия малого и среднего бизнеса. Внедрение инновационных платформ и упрощение существующих процессов повысит прозрачность и удобство для всех вовлеченных сторон.

Возможность самозанятым с июля 2025 года через цифровую платформу «Мой налог» изменять налоговый режим. Обратим внимание, что ранее самозанятые не могли этого сделать, так как при превышении дохода 2,4 млн. руб. в год, им необходимо было оформлять индивидуальное предпринимательство (ИП).

С 2025 года, после превышения дохода в 2,4 млн. руб. самозанятый сможет самостоятельно изменить налоговый режим на УСН, сельхозналог и патент. А также появляется возможность, наоборот, перейти с другого налогового режима на самозанятость в автоматическом режиме через платформу «Мой налог».

Предприниматели с упрощённой системой налогообложения в 2025 году смогут использовать новые инструменты для подачи отчетности посредством цифровых платформ, что позволит сократить временные ресурсы и избежать бумажной волокиты.

Налоговые органы также смогут перейти на автоматизированный режим и использовать новые цифровые инструменты для сбора, анализа и обработки данных, получаемых от налогоплательщиков, что позволит избежать снизить количество «нецелесообразных» проверок.

Переход к цифровому налоговому администрированию, является отечественным опытом, который в мировой практики, оценивается весьма высоко. Налоговые службы непрерывно стремятся к расширению спектра онлайн-сервисов для налогоплательщиков. К 2025 году ожидается значительное обновление возможностей личных кабинетов, что позволит компаниям оперативно получать необходимую информацию, отправлять документы и отслеживать движение налоговой документации.

Оптимизация процедуры уплаты налоговых сборов. В целях повышения комфорта налогоплательщиков будет расширен перечень электронных способов внесения налоговых платежей. Появится возможность автоматической оплаты, что освободит от необходимости отслеживания сроков и ручного осуществления транзакций.

Ужесточение мер ответственности за налоговые нарушения. С 2025 года будут введены новые виды взысканий для лиц, систематически пренебрегающих налоговым законодательством. Это усилит борьбу с налоговыми преступлениями и будет способствовать уменьшению уклонения от налоговых выплат.

Таким образом, основными преимуществами данных изменений и их влияние на развитие налогового администрирования в условиях цифровизации связаны с возможностью наиболее открыто и прозрачно осуществлять деятельность, так как налоговые органы могут наиболее оперативнее обрабатывать полученную информацию от налогоплательщиков, повышая объективность системы налогообложения, а также данные изменения позволяют и в дальнейшем позволят упростить подачу отчетности и уплаты налогов посредством цифровых инструментов.

Важным аспектом в современном процессе налогового администрирования выступает снижение доли теневой экономики в стране, что еще раз обуславливает значимость развития цифровой инфраструктуры через:

- внедрение теории и практики «налогового разрыва»;

- идентификации налоговой среды;

- создание единой точки коммуникации с налогоплательщиками;

- наделение налоговых органов правом и возможностью получать данные о налогоплательщике и его деятельности;

- оформления налоговых нарушений и выставления штрафа в максимально автоматизированном формате, исключая участие человеческого фактора.

1. Nalogovyy kodeks Rossiyskoy Federacii ot 31.07.1998 goda №146-FZ (chast' pervaya) (s izmeneniyami na 21 yanvarya 2025 goda) (redakciya, deystvuyuschaya s 5 fevralya 2025 goda) // Sobranie zakonodatel'stva Rossiyskoy Federacii, № 31, 03.08.98, st.3824

2. Federal'nyy zakon ot 12.07.2024 № 176-FZ «O vnesenii izmeneniy v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiyskoy Federacii, otdel'nye zakonodatel'nye akty Rossiyskoy Federacii i priznanii utrativshimi silu otdel'nyh polozheniy zakonodatel'nyh aktov Rossiyskoy Federacii» // Sobranie zakonodatel'stva.2024.

3. Federal'nyy zakon ot 8 avgusta 2024 g. № 259-FZ «O vnesenii izmeneniy v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiyskoy Federacii i otdel'nye zakonodatel'nye akty Rossiyskoy Federacii o nalogah i sborah» // Sobranie zakonodatel'stva.2024.

4. Boboshko V. I., Boboshko N. M., Novoselov K. V. Organizacionno-metodicheskie aspekty obespecheniya byudzhetno-nalogovoy bezopasnosti i ih realizaciya v sisteme nalogovogo administrirovaniya // Innovacionnoe razvitie ekonomiki. 2022. № 5 (71). S. 263–268

5. Deeva T.V. Tendencii razvitiya udalennogo nalogovogo kontrollinga v usloviyah cifrovoy ekonomiki i bol'shih vyzovov pandemii koronavirusnoy infekcii COVID-19 // Kreativnaya ekonomika. 2020. Tom 14. № 7. S. 1401–1412

6. Evloeva A.B., Rykunova V.L., Goryaynov A.A. Nalogovyy kontrol' v Rossiyskoy Federacii: aktual'nye problemy i puti ih resheniya v usloviyah cifrovizacii // Nacional'naya bezopasnost'. 2024. № 2. S. 26-31.

7. Lagutina L. G. Organizaciya i metodika provedeniya nalogovyh proverok: uchebnik dlya vuzov. - Moskva: Izdatel'stvo Yurayt, 2022. - S. 205.

8. Meytova A.N., Feygel' M.L. Problemnye aspekty provedeniya nalogovyh proverok // Nauka i obrazovanie: hozyaystvo i ekonomika; predprinimatel'stvo; pravo i upravlenie. 2022. № 3 (142). S. 40-45.

9. Nazarychev D.V. Rol' nalogovogo kontrolya v obespechenii ekonomicheskoy bezopasnosti Rossii: kriticheskiy vzglyad / D.V. Nazarychev, O.V. Trofimov // Na strazhe ekonomiki. 2020. № 2 (13). S. 151-157.

10. Nalogovaya sistema Rossiyskoy Federacii: Uchebnik. - Ekaterinburg, 2020. - S. 21-22.

11. Pinchuk A.V. Nalogi i nalogovaya sistema Rossii: istoriya i sovremennost'/ A.V. Pinchuk // Moskva: Izdatel'stvo «Yurayt», 2020. 320 s.

12. Razvitie nalogovogo kontrolya v usloviyah cifrovizacii ekonomiki / Reunova L.V. [i dr.] // Novye tehnologii. 2021. T. 17, № 4. S. 103-110

13. Postanovlenie AS MO ot 05.03.2024 goda po delu № A40-160100/2023

14. Postanovlenie AS PO ot 10.06.2024 goda po delu № A57-6509/2023

15. Otchet FNS po F.№2-NK ot 2024 goda [Elektronnyy resurs]. – Rezhim dostupa: https://pravovest-audit.ru/upload/iblock/307/wlvfg2l9rqmhhaesox08zbkwspkylhyw/nalogoviy-kontrol-2024-2025-riski-i-zaschita.pdf